Dua tahun perjalanan awalnya, fitur QRIS mulai menunjukkan pertumbuhan adopsi yang luar biasa sebagaimana diulas DailySocial di tulisan bagian pertama. Hal ini divalidasi data yang dibagikan Bank Indonesia (BI) tentang peningkatan transaksi selama satu tahun terakhir.

Selain peningkatan transaksi, kami juga melihat tren antusiasme dari para pengguna yang menyoroti berbagai macam isu terkait adopsi QRIS di lapangan. Isu ini terungkap lewat survei mini yang kami lakukan kepada 65 responden. Meski belum mewakili sebagian besar pengguna layanan pembayaran digital di Indonesia, survei ini tetap sesuai dengan semangat utamanya, yakni menyoroti isu yang dapat menjadi ruang perbaikan bagi pemangku kepentingan.

Pada bagian kedua ini, DailySocial membeberkan isu-isu lain yang menyoroti lebih rinci dari perspektif pengguna, seperti kategori produk yang sering dibeli hingga platform pembayaran yang lebih digemari untuk melakukan transaksi dengan metode QRIS.

QRIS dalam penggunaannya

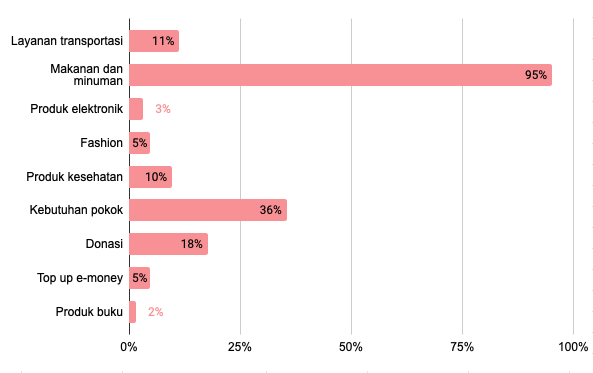

Pada tulisan sebelumnya, salah satu tantangan adopsi QRIS adalah keterbatasan merchant yang menerima pembayaran dengan metode ini. Tak mengherankan sebagian besar responden mengaku lebih banyak bertransaksi untuk pembelian makanan dan minuman (95,2%). Pada kategori lainnya, transaksi QRIS juga digunakan untuk pembelian kebutuhan pokok (35,5%), donasi (17,7%), dan layanan transportasi (11,3%).

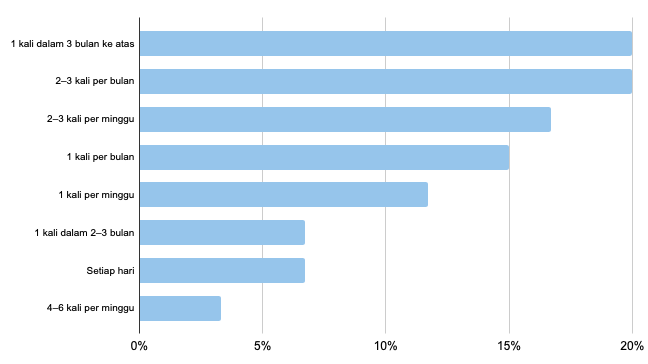

Dari 93,8% responden yang pernah bertransaksi dengan metode QR Code, sebanyak 33,3% di antaranya menghabiskan Rp50.000-Rp300.001 untuk bertransaksi. Kemudian disusul 22,7% responden menghabiskan di atas Rp1 juta, Rp500.001-Rp1.000.000 (21,2%), Rp300.001-Rp500.000 (18,2%), dan di bawah Rp50.000 (4,5%).

Apabila transaksi QRIS sudah bisa digunakan untuk kategori yang lebih luas, misalnya transportasi publik yang lebih beragam, pedagang kaki lima, dan pasar, tentu adopsinya akan meningkat lebih pesat. Pasalnya, konsumen di segmen ini masih banyak yang bertransaksi dengan metode uang tunai daripada metode pembayaran yang belum terlalu familiar.

Mobile banking versus uang digital

Salah satu fakta menarik yang kami himpun dari survei ini adalah bagaimana pengguna lebih merasa nyaman bertransaksi dengan metode QRIS melalui aplikasi mobile banking (58,1%) ketimbang uang digital (e-money).

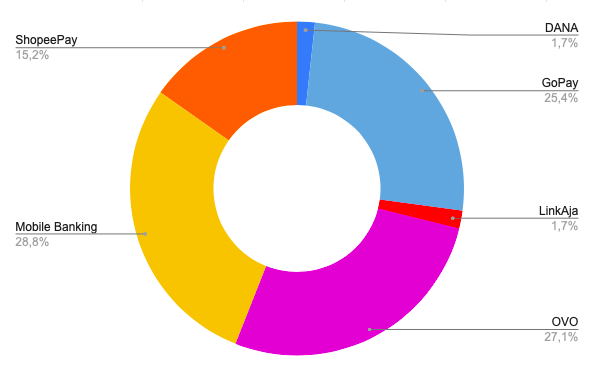

Jika dirinci berdasarkan merek platform, aplikasi mobile banking (28,8%) masih mengungguli e-money, seperti OVO (27,1%), GoPay (25,4%), dan ShopeePay (15,25%). Apa alasannya?

Menurut hasil elaborasi sejumlah responden, aplikasi mobile banking sudah otomatis terhubung dengan tabungan sehingga mereka tidak perlu top up dan mengeluarkan biaya administrasi. Tidak perlu repot mengunduh aplikasi e-money satu per satu, apalagi top up ke beberapa platform (jika memakai lebih dari satu).

Menariknya, kehadiran bank digital juga dinilai memberikan alasan kuat mengapa transaksi QRIS lebih digemari di aplikasi mobile banking. Menurut responden, fitur kantong dalam aplikasi mempermudah alokasi budget yang dapat dikhususkan untuk transaksi, seperti jajan makanan atau transportasi, tanpa mengganggu budget lain.

Sementara responden lainnya menilai transaksi QRIS melalui e-money menawarkan proposisi nilai yang mungkin tidak dimiliki mobile banking, yakni pembayaran dengan points atau rewards. Contohnya, aplikasi OVO. Secara experience pun, dompet digital dianggap lebih unggul karena proses login-nya lebih cepat dibanding mobile banking.

“Alasan lainnya, pengguna sudah terbiasa menggunakan e-money. Merchant yang menerima QRIS dari e-money juga sudah lebih banyak. Selain itu, QRIS lebih sesuai untuk transaksi dengan nominal di bawah Rp500 ribu dan e-money dinilai pas untuk kebutuhan itu,” ungkap sejumlah responden.

Upaya edukasi

Elaborasi ini tampaknya cukup menjawab mengapa sebanyak 68,8% mengaku memperoleh informasi seputar QRIS dari platform pembayaran yang mereka gunakan sehari-hari. Sementara 60,9% menjawab dari merchant tempat mereka bertransaksi. Platform pembayaran dan merchant dapat menjadi sarana utama untuk mengedukasi pemakaian QRIS.

Menurut CEO BCA Digital Lanny Budiati, salah satu upaya untuk meningkatkan awareness kepada pengguna adalah lewat promo-promo menarik yang hanya didapatkan apabila bertransaksi di merchant dengan metode QRIS. Data perusahaan mencatat sekitar 10% dari total nasabah BCA Digital telah bertransaksi dengan QRIS dengan total volume mencapai Rp1 miliar sejak aplikasi blu dirilis pada 2 Juli 2021.

“Kami terus encourage para nasabah untuk menikmati kemudahan bertransaksi dengan QRIS. Kami juga siapkan konten edukasi di berbagai kanal media sosial terkait cara penggunaan hingga manfaatnya. Ke depan, BCA Digital akan terus mendorong pengembangan QRIS sesuai roadmap dari Bank Indonesia dan Asosiasi Sistem Pembayaran Indonesia (ASPI),” papar Lanny kepada DailySocial.

Sementara, Direktur Utama Bank Neo Commerce Tjandra Gunawan menilai bahwa segala macam teknologi baru tentu membutuhkan waktu lama untuk mendorong adopsinya. Ia mengaku optimistis adopsi QRIS akan cepat terserap mengingat tren pembayaran cashless semakin menjamur dalam satu tahun terakhir. Ditambah lagi, semakin banyak merchant dan aplikasi keuangan yang menyediakan fitur QRIS.

“Bank Neo Commerce akan aktif dalam melakukan edukasi finansial kepada masyarakat, tidak hanya familiarisasi terhadap fitur QRIS, tetapi juga gaya hidup digital secara aman dan nyaman,” ungkapnya kepada DailySocial.