Berbicara layanan jasa keuangan (LJK) di Indonesia, salah satu unsur utama yang harus ditaati adalah hukum. Pasalnya, LJK berbeda dengan industri lainnya karena ada transaksi dari dana nasabah, sehingga kejelasan izin usaha menjadi kunci utama membuka usaha LJK. Aturan dibuat karena tujuan akhirnya bermuara ke perlindungan konsumen dari tindakan moral hazard.

Atas dasar pemikiran itulah, Futuready didirikan. Futuready adalah perusahaan pialang (lebih dikenal broker) asuransi, dengan jalur penjualan khusus online. Perusahaan ini diklaim memiliki lisensi resmi dari Otoritas Jasa Keuangan (OJK) dengan nama usaha PT Futuready Insurance Broker dan nomor izin no. KEP-518/NB.1/2015.

Izin usaha Futuready sudah keluar sejak 2015, namun situs baru tersedia sejak pertengahan tahun lalu. Saham Futuready dimiliki oleh Aegon Grup sebanyak 80% dan sisanya 20% dimiliki perusahaan lokal dengan identitas tidak disebutkan.

Aegon Grup adalah perusahaan asuransi jiwa yang bermarkas di Den Haag, Belanda. Aegon memilih masuk ke Indonesia sebagai perusahaan broker, bukan berlisensi perusahaan asuransi. Alasannya simpel karena pemain asuransi di Indonesia sudah terlalu padat, sehingga prospek broker asuransi dinilai lebih cerah dan menjanjikan.

“Saat bicara Futuready, kami paham ini akan jadi manfaat yang besar bagi masyarakat Indonesia namun harus dalam ranah hukum yang jelas. Kalau kami yakin tujuannya mulia, ya caranya harus mulia [memiliki izin lisensi],” terang CEO dan Presiden Direktur Futuready Sendy Filemon kepada DailySocial.

Mendapatkan izin lisensi untuk menawarkan produk jasa keuangan itu, menurut Sendy, hukumnya wajib karena jasa keuangan itu berbeda dengan menawarkan produk fesyen, elektronik, atau tiket perjalanan. Transaksi justru baru dimulai saat uang berpindah tangan, misal dalam asuransi, transaksi baru akan selesai apabila masa pertanggungan berakhir.

Sumber dana dari perusahaan jasa keuangan itu hanya ada tiga, yaitu dari modal, keuntungan bisnis, dan uang nasabah. Potensi terjadinya moral hazard pun makin besar.

“Karena ada uang titipan, ada risiko yang pegang dana bisa kabur. Ini bisa terjadi moral hazard, kalau ada feedback negatif dari konsumen karena hal tersebut, bisa rusak industri. Makanya itu perlu izin usaha resmi yang sesuai regulasi, dalam hal ini OJK mengeluarkan izin dan bertugas mengawasi perusahaan setelah izin diberikan.”

Berdasarkan POJK, ketentuan untuk mendirikan perusahaan broker adalah menyiapkan modal disetor minimal Rp3 miliar. Wajib disetor secara tunai dan penuh dalam bentuk deposito berjangka dan/atau rekening giro atas nama perusahaan pada salah satu bank umum di Indonesia.

Biaya distribusi produk jasa keuangan sangat mahal

Sendy bercerita, saat pihaknya terpikirkan mendirikan Futuready ingin memecahkan permasalahan titik distribusi produk jasa keuangan yang terbilang mahal dan eksklusif. Saat ini pola pemasaran produk jasa keuangan kebanyakan dilakukan secara captive, bukan shared.

Hal inilah yang membuat harga produk asuransi, pada khususnya, jadi mahal. Sebab, pada akhirnya masyarakatlah yang harus membayar kemahalan tersebut, pasalnya komisi agen dibebankan ke konsumen karena biaya ini masuk ke harga produk. Belum lagi, dengan cara captive, membuat produk jasa keuangan jadi terasa eksklusif karena standar pelayanan dan dokumen yang digunakan disediakan berstandar Jakarta.

Padahal, di daerah bagi bank swasta atau nasional harus bersaing dengan Bank Pembangunan Daerah (BPD). Di mana, mereka menggunakan standar dokumen yang sesuai dengan kondisi di daerah tersebut.

“Pernah tidak lihat produk kredit dari Bank A di jual di Bank B? Tidak ada kan?. Beda dengan produk FMCG, seperti Aqua dan Unilever. Apakah mereka pakai jalur khusus untuk berjualan produknya? Tidak, mereka lebih memilih untuk berkompetisi di pola pemasaran shared, seperti di supermarket atau minimarket. Karena polanya captive, makanya harga produk asuransi jadi mahal.”

Dia ingin menyelesaikan masalah itu dengan bantuan teknologi, sehingga posisinya adalah fintech menjadi jembatan untuk mengefisienkan harga produk asuransi karena ada biaya yang dipangkas.

Terlebih, konsep kerja broker adalah mengedepankan kepentingan nasabah. Sendy menjamin hal ini akan jadi nilai jual yang tidak bisa didapatkan nasabah ketika mereka membeli asuransi lewat agen atau secara online. Broker juga dapat diamanatkan oleh nasabah untuk melakukan klaim.

Asal tahu saja, secara regulasi tugas agen itu bekerja untuk perusahaan dan tidak diamanatkan untuk membantu nasabah saat melakukan klaim. Nilai tambah ini, menurut Sendy, tidak bisa ditemukan oleh nasabah ketika membeli asuransi. Meskipun, baik agen maupun broker, keduanya mendapat komisi dari pembayaran premi dari nasabah.

Target Futuready

Tahun ini, Futuready berencana untuk menambah kategori produk asuransi baru jadi delapan jenis dengan menambah mitra kerja sama perusahaan asuransi. Sementara, target nasabahnya ditargetkan bisa mencapai 72 ribu orang, naik dari posisi saat ini yang masih di bawah 10 ribu orang.

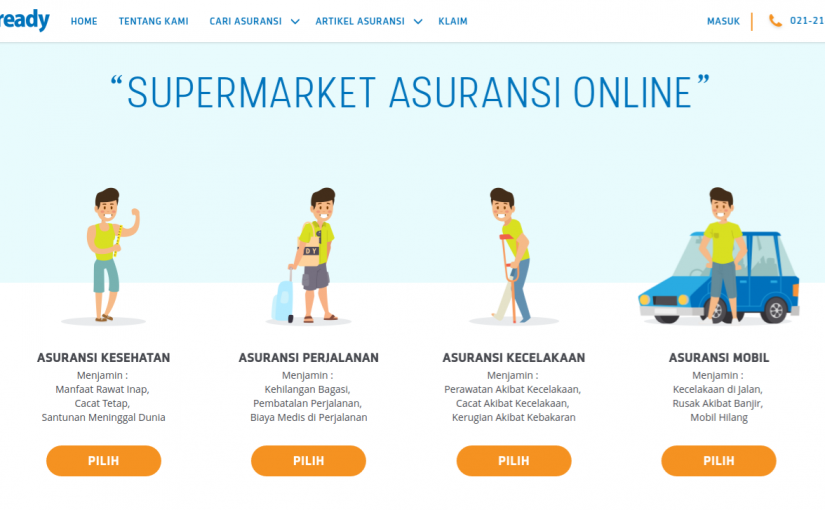

Sementara ini, Futuready memiliki empat jenis kategori produk asuransi, yakni asuransi kesehatan, asuransi perjalanan, asuransi kecelakaan, dan asuransi mobil. Meski belum ditentukan kategori produknya, ada beberapa potensi yang bisa dimasukkan ke dalam portofolio Futuready, diantara asuransi barang elektronik, asuransi berjangka (term life), properti, dan gaya hidup.

Sendy yakin pihaknya akan mencapai target tersebut. Pasalnya, sepanjang tahun ini induk usaha berencana akan beberapa kali menyuntikkan dana segar. Dana tersebut akan dipergunakan, salah satunya untuk merekrut tenaga kerja baru untuk bagian pengembangan teknologi dan TI. Pada tahun lalu, Futuready mendapat dua kali suntikan dana dengan nilai yang tidak disebutkan.

Mengenai prospek bisnis broker, menurut Sendy, akan makin cerah. Berbekal lisensi yang sudah dipegang Futuready, pihaknya yakin bisa menggarap sektor produk asuransi yang belum tersentuh agen pemasaran dengan menjual produk dengan premi tahunan sekitar Rp500 ribu sampai Rp5 juta.

Segmen ini dinilai kosong dan pihak penjualnya pun terbatas. Misalnya untuk asuransi perjalanan kebanyakan dijual oleh agen perjalanan atau asuransi mobil dijual oleh diler mobil.

“Intinya di Futuready hanya menjual produk asuransi yang sederhana, tidak butuh ketemu face to face. Bila konsumen suka, silahkan beli, prosesnya full online, baik itu untuk pendaftaran maupun klaim. Seluruh proses sudah comply dengan regulasi dan diawasi oleh OJK. Kami wajib melaporkan keuangan kami secara rutin ke otoritas.”