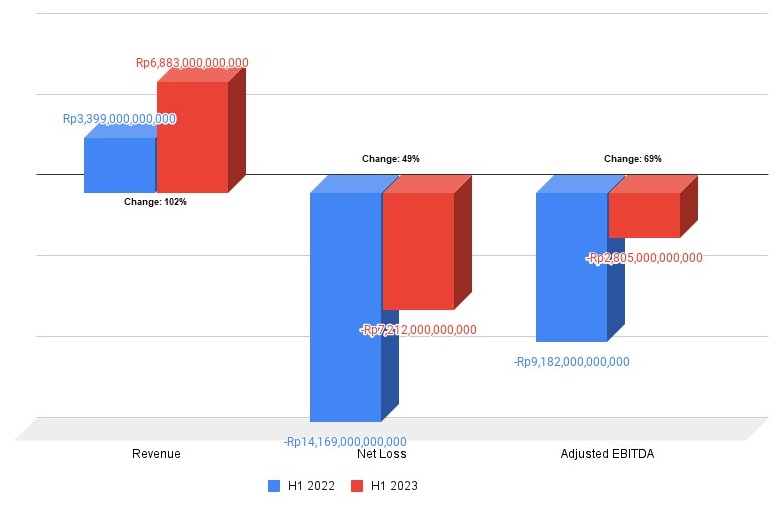

PT GoTo Gojek Tokopedia Tbk (IDX: GOTO) mencatat penurunan rugi bersih sebesar 49% (YoY) menjadi Rp7,2 triliun di semester I 2023. Dengan perbaikan adjusted EBITDA yang menyusut 69% menjadi -Rp2,8 triliun, GoTo masih optimistis dapat mencapai target profitabilitas di kuartal IV 2023.

Dalam ringkasan kinerja keuangan semester I 2023, perusahaan membukukan pendapatan bersih sebesar Rp6,8 triliun atau tumbuh 102% dibandingkan periode sama di tahun sebelumnya yang sekitar Rp3,39 triliun. GoTo menyebut bahwa pertumbuhan ini turut didorong oleh peningkatan monetisasi di seluruh lini bisnis dengan take rate keseluruhan mencapai 4,1% atau naik 40 bps (YoY).

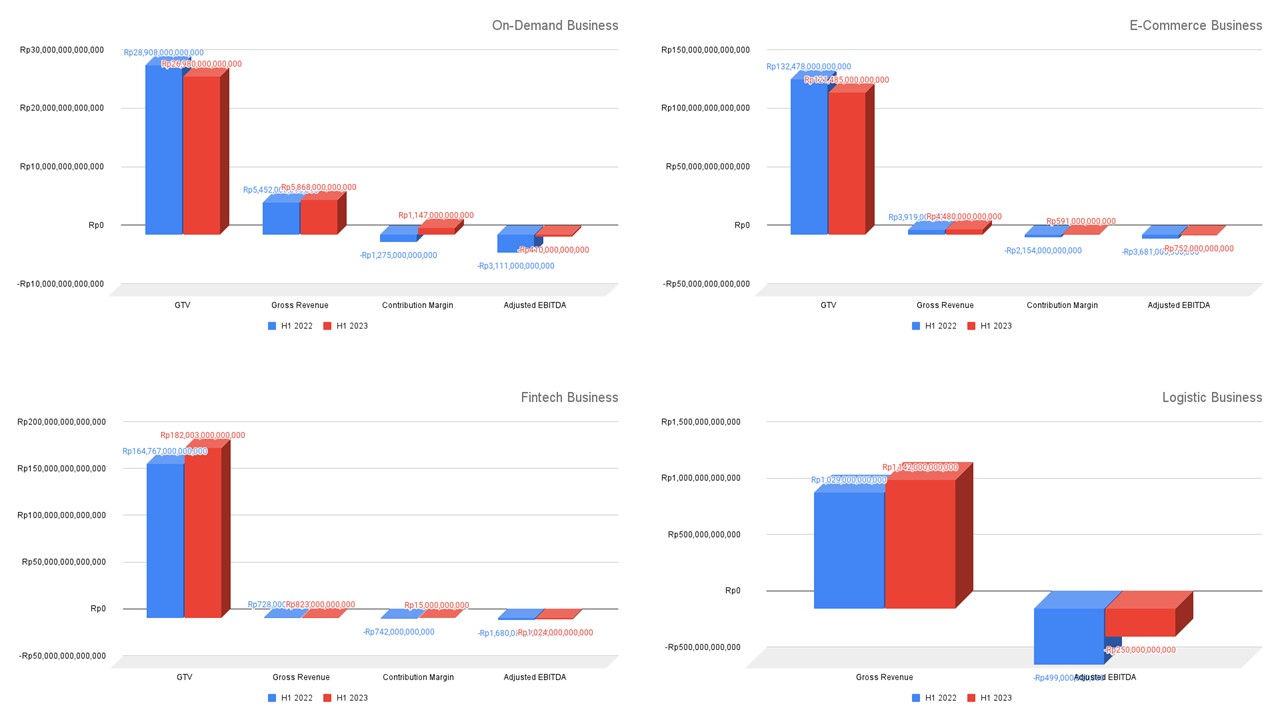

Lini bisnis yang dirangkum dalam ringkasan kinerja ini antara lain on-demand, e-commerce, fintech, dan logistic. Secara umum, empat bisnis mencatatkan perbaikan pada adjusted EBITDA, terutama lini on-demand menyusut 87% menjadi -Rp410 miliar; serta e-commerce menyusut 80% menjadi -Rp752 miliar.

Dari sisi Gross Transaction Value (GTV), lini on-demand dan e-commerce mengalami penurunan masing-masing sebesar 7% menjadi Rp26 triliun dan 8% menjadi Rp121 triliun. Sementara, lini e-commerce mencatatkan pertumbuhan pendapatan bruto tertinggi sebanyak 14% menjadi Rp4,4 triliun.

“Produk Mode Hemat dan layanan Gojek terus mencetak pengguna baru, serta membawa kembali pengguna nonaktif. Langkah ini sejalan dengan strategi pertumbuhan inti unit bisnis on-demand untuk memperluas total pasar potensial (TAM) dengan menyasar konsumen yang memprioritaskan harga,” tulis manajemen GoTo dalam keterangan resminya.

Berdasarkan analisis internal, GoTo dapat menggandakan potensi pasar di bisnis on-demand (Gojek) apabila menjangkau lebih banyak kelompok konsumen yang memprioritaskan harga (budget customer). Maka itu, strategi ini tengah digenjot perusahaan pada layanan GoFood Hemat, GoCar Hemat, dan GoTransit Multimoda.

Pada lini e-commerce (Tokopedia), perusahaan mengklaim telah mengurangi 15% dari total biaya logistik e-commerce lewat layanan logistik in-house GoTo Logistics (GTL). Sementara di lini Financial Technology, perusahaan baru saja melepas (spin-off) aplikasi GoPay agar dapat memperluas basis pengguna secara inklusif di luar ekosistem Gojek dan Tokopedia.

Ketersediaan aplikasi GoPay juga menjadi langkah strategis GoTo untuk memperkenalkan layanan keuangan ke pengguna baru, misalnya pinjaman tunai dan kolaborasinya dengan Bank Jago dengan manajemen risiko kredit yang efektif. Pihaknya mencatat pinjaman konsumtif GoTo naik 21% (QoQ) menjadi Rp1 triliun di 2Q23

Pada lini logistic, GoTo mencatat telah melayani sekitar satu per lima pengiriman di Tokopedia. Subsidi biaya pengiriman per pesanan tercatat turun 15% sejak awal 2023. Dengan mengelola logistik secara in-house dan layanan fulfillment-nya, pihaknya dapat menurunkan biaya logistik lebih jauh.

Paparan kinerja

Dalam sesi Earning Call Kinerja GoTo (16/8), Direktur Utama GoTo Patrick Walujo mengungkap bahwa cash burn masih menjadi tantangan utama mengejar profitabilitas, perusahaan telah memperketat biaya selama tiga kuartal terakhir.

Namun, GoTo mengklaim telah berhasil menekan biaya secara ekstensif, tercermin dari berkurangnya biaya insentif dan pemasaran produk sebesar 43% (YoY) atau setara dengan penghematan sebesar Rp2,7 triliun di 2Q23.

“Pemangkasan biaya berdampak positif terhadap pertumbuhan bisnis. Maka itu, kami tetap mengikuti guidance dengan target mencapai adjusted EBITDA positif di 4Q23. Ini bukan tujuan akhir kami, melainkan mencapai pertumbuhan profit yang berkelanjutan,” ungkap Patrick dalam sesi Q&A.

Wakil Direktur Utama GoTo Thomas Husted menambahkan bahwa perusahaan terus melakukan pemangkasan biaya yang tidak esensial bagi bisnis inti. “Kami akan fokus untuk menjadi tech independent dengan mengurangi ketergantungan pada penyedia solusi teknologi pihak ketiga. Kami sudah deep dive dan ternyata [spending-nya] besar. Kami akan deploy tim teknologi di internal dan mencari solusi untuk menjadi organisasi yang lean.”

GoTo menargetkan adjusted EBITDA di 2023 berada di kisaran -Rp3,8 triliun hingga -Rp4,5 triliun. Ini adalah revisi dari target sebelumnya, yakni antara -Rp4,6 triliun hingga -Rp5,3 triliun karena ada perbaikan kinerja di paruh pertama 2023.

Sejalan dengan perbaikan kinerja, lanjut Patrick, saat ini perusahaan tengah mengobservasi bisnis intinya, termasuk on-demand dan e-commerce. Berdasarkan hipotesis di lini on-demand, perusahaan mengobservasi produk Mode Hemat memiliki potensi profitabilitas lebih baik daripada produk existing. “Kami tengah memantau, jika hasilnya baik, kami akan berinvestasi lebih ke sana.”

Di lini e-commerce, perusahaan juga tengah memperbaiki assortment produk di platformnya untuk mendorong ketertarikan pengguna, terutama pada segmen budget customer. Dengan strategi tersebut, GoTo dapat meningkatkan penawaran layanan, misalnya melalui pinjaman (lending), dan mendorong total pasar potensial (TAM) untuk meningkatkan basis pelanggannya.

“Affordability strategy menjadi fokus kami sekarang untuk membidik budget customer. Analisis kami menunjukkan strategi ini dapat mendorong pertumbuhan pasar. Mode Hemat telah terbukti hasilnya bagus. Kami akan terus mempertajam strategi agar layanan kami appealing bagi budget customer,” tambah Direktur E-Commerce GoTo Melissa Siska Juminto.

Hingga per 30 Juni 2023, GoTo memiliki posisi keuangan kas dan setara kas sebesar Rp25,4 triliun serta fasilitas kredit sekitar Rp4,65 triliun, di mana Rp3,1 triliun belum digunakan.