Laporan keuangan adalah hal yang tidak bisa dihindarkan bagi pelaku usaha. Baik itu usaha kecil sampai besar pasti memerlukan laporan keuangan untuk melihat posisi aktivitas bisnis perusahaannya.

Laporan keuangan ini digunakan sebagai acuan perusahan untuk mengukur kemajuan ekonomi dan pengambila keputusan ke depannya. Khususnya perusahaan besar, laporan keuangan cenderung lebih kompleks ditangani akuntan berpengalaman.

Namun, untuk memberikan gambaran padamu bagaimana laporan keuangan dibuat. DailySocial.id akan memberikan contohnya secara sederhana padamu di bawah ini!

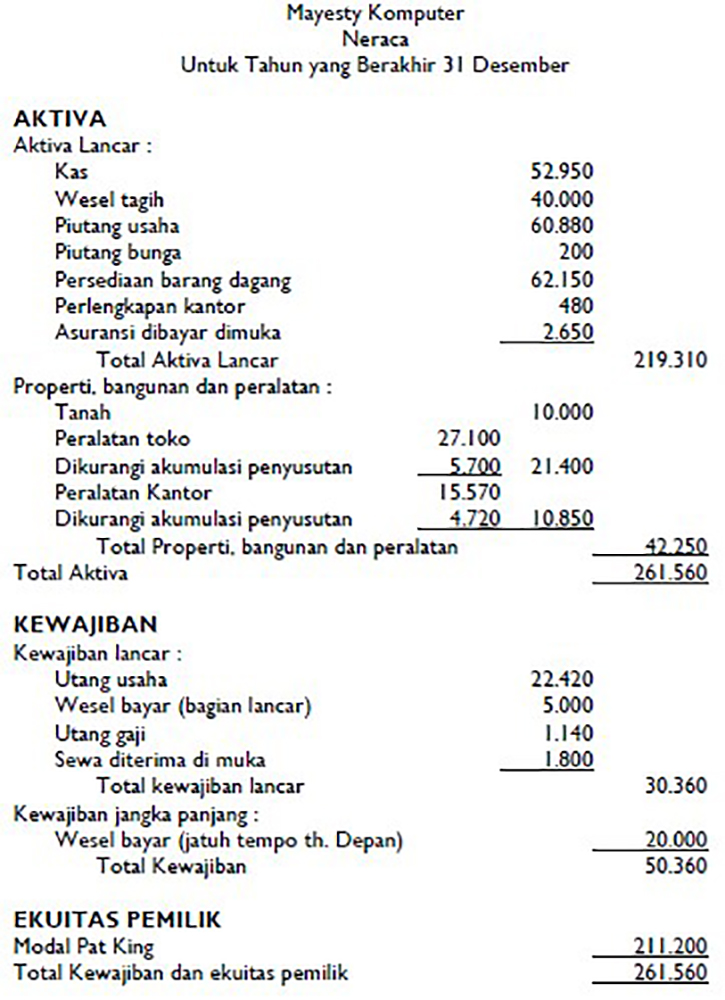

Laporan Neraca

Laporan neraca merupakan laporan yang memperlihatkan kondisi keuangan sebuah perusahaan. Datanya berisi nilai dan posisi aktiva serta pasiva, yang pada akhirnya harus seimbang.

Jika nilainya terhitung tidak seimbang di ujung periode, artinya terdapat masalah pada posisi keuangan perusahaan.

Selain itu, dalam laporan neraca juga memuat catatan utang, modal, dan kewajiban. Contoh laporan keuangan neraca bisa dilihat pada gambar di bawah ini.

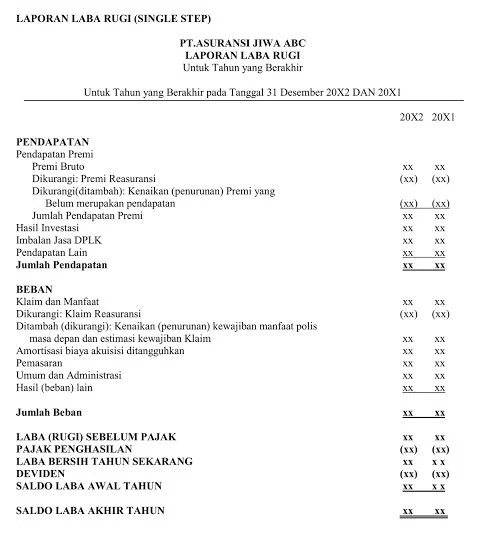

Laporan Keuangan Laba Rugi

Laporan laba rugi atau income statement merangkum data kerugian serta keuntungan sebuah perusahaan. Apabila jumlah pemasukan terlihat lebih banyak ad alaporan laba rugi, artinya perusahaan tergolong sukses.

Namun sebaliknya, jika angka pengeluaran lebih tinggi dari pemasukan, maka dapat dikatakan perusahaan sedalam dalam kondisi terancam.

Ada dua cara dalam membuat laporan laporan keuangan laba rugi yang pertama adalah secara langsung atau single step. Yaitu dengan merangkum seluruh pendapatan dari awal sampai akhir suatu kelompok.

Rangkuman itu kemudian dikurangi dengan otal biaya periode.

Contohnya seperti di bawah ini.

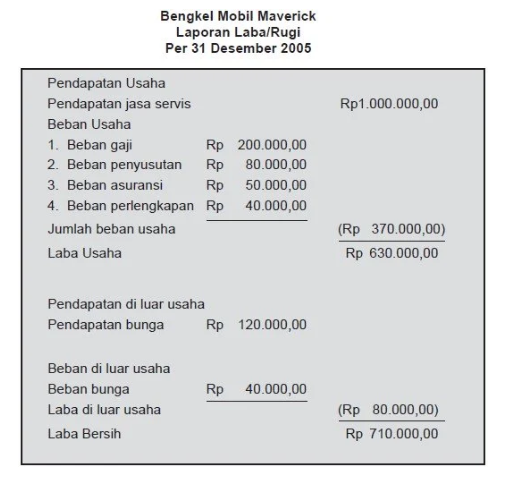

Cara kedua yaitu membuat laporan laba rugi secara bertahap, atau multiple step.

Cara ini tergolong lebih rumit sebab kamu harus membagi laporan dalam dua bagian, yaitu

Pendapatan operasional (kegiatan utama perusahaan)

Pendapatan non operasional (pendapatan di luar kegiatan pokok perusahaan)

Berikut contoh laporan laba rugi multiple step.

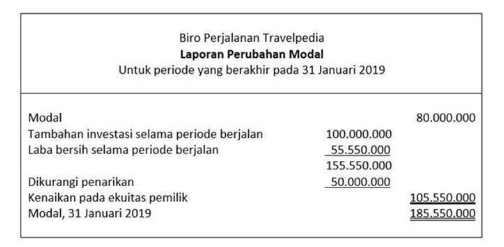

Laporan Perubahan Modal

Dalam akuntansi, laporan perubahan modal dikenal sebagai statement of changes in equity. Berfungsi untuk melihat kondisi modal perusahaan dan data baru ketika terjadi perubahan modal.

Disini kamu akan menemukan jumlah modal awal dan saldo terkini sebuah perusahaan. Selain itu juga kamu akan menganalisa perubahan saldo modal awal dan akhir periode di ujung laporan.

Agar laporan lengkap, ada beberapa data khusus yang kamu perlukan. Data-data tersebut termasuk modal awal periode, jumlah laba dan rugi, serta pengambilan dana pribadi oleh pemilik bisnis. Maka dari itu, laporan perubahan modal tidak bisa dibuat sebelum laporan laba rugi selesai dihitung.

Berikut adalah contoh laporan keuangan perubahan modal.

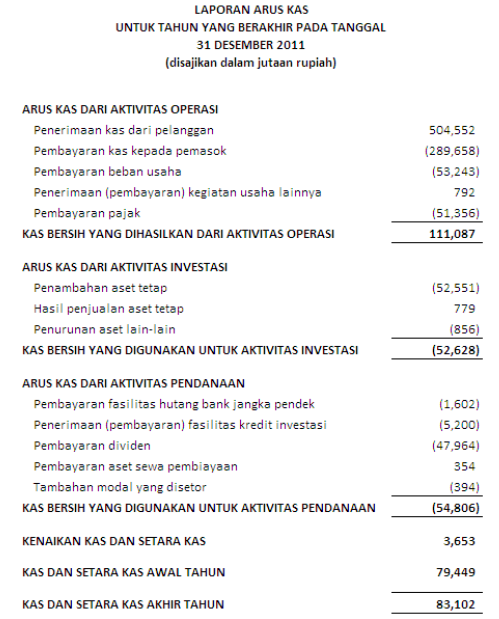

Laporan Keuangan Arus Kas

Sebelum membahas laporan keuangan arus kas, kamu harus tau dulu mengenai catatan kas utama.

Membuat laporan keuangan akan sulit tanpa kehadiran buku catatan kas utama. Buku ini merangkum semua pengeluaran dan pemasukan perusahaan, baik itu dalam bentuk uang atau barang. Di sini, kamu bisa melihat seberapa banyak keuntungan atau kerugian yang dialami perusahaan.

Nah, data yang terkumpul di kas utama akan digunakan dalam laporan keuangan yang satu ini. Laporan arus kas atau cash flow statement berfungsi sebagai data arus kas masuk dan keluar.

Laporan keuangan ini memberi tahu kamu berapa banyak uang tunai yang telah ditarik dari bisnismu dan apakah jumlah itu sesuai dengan penghasilan. Data di atas digunakan untuk memperkirakan perputaran keuangan perusahaan di masa depan.

Laporan arus kas juga merupakan bentuk pertanggungjawaban kepada pemangku kepentingan instansi. Untuk melihat arus kas masuk, kamu dapat melihat dua sumber: pinjaman dan pendanaan.

Untuk membuat laporan keuangan arus kas, kamu dapat memeriksanya berdasarkan total pengeluaran perusahaan kamu. Biaya terkait dapat berupa investasi atau kegiatan operasional.

Berikut contoh laporan keuangan arus kas.

Itulah beberapa contoh laporan keuangan secara sederhana. Biasanya semakin besar perusahaan pengerjaan laporan keuangan akan semakin kompleks disesuaikan kebutuhan perusahaan. Pada kebanyakan intitusi bahkan mereka juga menggunakan aplikasi komputer akuntansi sebagai alat mempermudah contohnya MYOB, Zahir, dan Accurate.

Perusahaan pasti memiliki aset yang digunakan untuk keberlangsungan usaha atau proses bisnisnya, perusahaan di sini mulai dari UKM hingga perusahaan besar. Aset ini terbagi menjadi dua yaitu aset likuid dan aset tetap.

Aset likuid ini adalah uang kas, piutang, dan hal lain yang mudah untuk dicairkan dalam bentuk uang. Sedangkan aset tetap adalah harta perusahaan dalam bentuk alat, bangunan, kendaraan, dan hal lain yang membutuhkan waktu dalam prosesnya menjadi uang.

Beberapa aset tetap ini harus dihitung biaya penyusutannya, hal ini dikarenakan nilai ekonomis aset tetap terus berkurang seiring waktu. Misalnya, mesin printer yang Anda gunakan dalam proses bisnis setiap hari, suatu hari akan hilang harga ekonominya dan sebaiknya diganti dengan alat yang baru. Biaya penyusutan ini akan masuk ke dalam beban perusahaan dan diperhitungkan dalam laporan keuangan.

Karakteristik dari Penyusutan atau Depresiasi

Sebelum menghitung biaya penyusutan atau depresiasi dari aset tetap, Anda harus memahami karakteristik dari penyusutan.

Penyusutan merupakan penurunan dari aset tetap. Penurunan ini bersifat permanen. Setelah dilakukan pengurangan, tidak dapat dikembalikan ke nilai aslinya.

Penyusutan merupakan sebuah proses bertahap dan berkesinambungan berkurangnya nilai aset, baik dengan penggunaan aset maupun karena berakhirnya waktu

Bukan proses penilaian aset tetapi proses mengalokasikan biaya suatu aset untuk mengefektifkan masa penggunaannya

Dapat mengurangi nilai buku dan bukan nilai pasar aset

Digunakan hanya untuk aktiva tetap yang berwujud saja. Artinya tidak dapat digunakan untuk aset yang tidak berwujud.

Cara Menghitung Biaya Penyusutan

Metode Biaya Penyusutan Garis Lurus (Straight-Line Method)

Metode garis lurus ini, adalah metode yang paling sering digunakan untuk melakukan perhitungan beban penyusutan. Metode ini memiliki fokus pada penyusutan menggunakan waktu bukan dari fungsi penggunaannya.

Metode garis lurus ini memiliki rumus sebagai berikut.

Rumus Biaya Penyusutan = (Biaya Perolehan Aset – Nilai Residu) / (Masa Manfaat Aset)

Penggunaan metode ini kadang dinilai kurang realistis karena penggunaan aktiva sama setiap tahunnya.

Metode Biaya Penyusutan Beban Menurun (Decreasing Change Method)

Depresiasi beban menurun ini adalah metode penyusutan yang dipercepat di mana menyediakan biaya penyusutan yang lebih tinggi di awal tahun dan akan rendah pada periode selanjutnya. Fokus utama metode ini adalah beban penyusutan yang lebih banyak di awal, mengingat aktiva mengalami penurunan pada tahun tersebut.

Metode penyusutan menurun dibagi menjadi dua sebagai berikut.

Metode Biaya Penyusutan Jumlah Angka Tahun

Perhitungan penyusutan ini menggunakan pecahan yang terdiri dari pembilang dan penyebut dari tahun masa aktiva. Penyebutnya adalah tahun masa aktiva yang ditambahkan, misal aktiva tersebut masanya adalah 5 tahun maka angka tahunnya 5+4+3+2+1 yaitu 15.

Pada metode ini, pembilangnya menurun dari tahun ke tahun dan penyebutnya tetap konstan. Contoh, penyusutan akan dilakukan pada tahun pertama dengan nilai perolehan Rp.450.000.000 dan diperkirakan bisa digunakan hingga 5 tahun. Maka perhitungannya adalah sebagai berikut.

450.000.000 x 5/15 = 150.000.000

Maka dari itu, biaya penyusutan pada tahun itu sebesar 150 juta dan sisa nilai buku dari aset tersebut adalah 300 juta.

Metode Biaya Penyusutan Saldo Menurun

Dalam metode ini sebenarnya hampir sama dengan metode garis lurus. Bedanya dalam metode ini tarif saldo dinaikkan menjadi dua kali lipat. Misal aktiva 10 tahun akan memiliki tarif 20% atau dua kali biaya garis lurus.

Contoh, apabila aktiva 500 juta dengan masa ekonomis aktiva 20 tahun, maka tarif yang dikenakan adalah 40%. Pada tahun pertama biaya penyusutan yang harus dibebankan adalah 200 juta.

Metode Aktivitas (Unit Pengguna atau Produksi)

Metode ini adalah metode aktivitas di mana metode ini berasumsi bahwa penyusutan atau depresiasi adalah fungsi dari produktivitas atau penggunaan dan bukan dari segi berlalunya waktu.

Penentuan umur depresiasi tidak akan memiliki masalah tertentu mengingat penggunaannya relatif mudah diukur. Namun, metode ini memiliki keterbatasan karena tidak tepat jika digunakan pada situasi penyusutan dengan berdasarkan waktu dan bukan aktivitas.

Metode Depresiasi Khusus

Pada beberapa kasus, perusahaan tidak lagi dapat memilih salah satu metode penyusutan aktiva tetap yang sudah disebutkan di atas, karena aktiva memiliki karakteristik unik dan membutuhkan penerapan yang khusus. Dua metode khusus ini dapat diterapkan pada kasus-kasus tersebut, sebagai berikut.

Metode kelompok dan gabungan di mana metode ini sering digunakan pada aktiva yang homogen dan memiliki fungsi yang kurang lebih sama.

Metode campuran dan kombinasi yang diterapkan sesuai dengan keinginan akuntan.

Bagi Anda yang memiliki usaha, pasti senang apabila melihat bisnis Anda bisa berkembang dengan melihat persentase keuntungan dari bisnis atau usaha yang dijalankan. Namun, apabila persentase keuntungannya mengalami kerugian Anda harus memiliki rencana ke depannya untuk bisa memulihkan kondisi usaha.

Keuntungan biasanya dipengaruhi oleh beberapa faktor yaitu, harga beli, harga jual, diskon penjualan dan pembelian, harga pokok produksi, dan banyak faktor lain.

Setelah Anda menghitung laba atau keuntungan melalui laporan keuangan, Anda juga bisa menggunakan persentase keuntungan untuk menjelaskan kepada investor mengenai keadaan perusahaan. Persentase lebih mudah dan tidak bersinggungan langsung dengan data sensitive yang Anda miliki.

Hal Yang Diperlukan Sebelum Menghitung Persentase Keuntungan

Keuntungan

Keuntungan di sini dimaksudkan adalah hasil laba selama satu bulan atau satu tahun sesuai dengan perhitungan yang akan Anda lakukan. Untuk memudahkan hal ini Anda bisa menggunakan laporan keuangan laba rugi ataupun arus kas.

Hal tersebut digunakan untuk memudahkan Anda mengetahui laba yang sudah didapat dan dalam tahap penghitungan persentase, Anda tidak perlu kerepotan untuk menghitung kembali.

Jumlah Modal

Modal yang dibutuhkan dalam perhitungan persentase adalah modal yang Anda gunakan dalam perhitungan buku terakhir. Modal ini akan menjadi pembanding antara keuntungan atau kerugian yang dialami usaha. Modal, akan bertambah atau berkurang seiring dengan dilakukannya usaha.

Cara Menghitung Persentase Keuntungan

Agar bisa mengetahui persentase keuntungan, atau bisa juga disebut nilai keuntungan. Anda harus menghitung dengan menggunakan rumus sebagai berikut.

Persentase Keuntungan = Nilai Keuntungan/Modal x 100%

Contoh pada bulan September Anda berhasil mendapatkan keuntungan sebesar Rp.200.000 dengan modal berjalan pada bulan tersebut Rp. 1.000.0000.

Maka persentase keuntungannya 200.000/1.000.000 x 100%= 20%

Tips Menghitung Persentase

Beberapa tips ini akan memudahkan Anda untuk menghitung persentase secara lebih cepat.

Menggunakan Aplikasi Sistem Keuangan

Tips pertama ini akan sangat memudahkan Anda, karena dalam beberapa aplikasi akuntansi seperti MYOB, accurate, atau jurnal Anda bisa mengakses laporan keuangan kapan pun dibutuhkan.

Laporan keuangan yang ditampilkan juga bisa diatur untuk periode kapan. Sehingga keuntungan dan jumlah modal berjalan bisa diketahui dengan mudah.

Pencatatan Keuangan

Baik menggunakan aplikasi khusus akuntansi, excel, ataupun manual. Setiap transaksi yang melibatkan keuangan harus dicatat secara detail. Hal ini untuk memudahkan dan mengurangi kemungkinan adanya salah catat yang dilakukan. Hal ini juga memudahkan untuk menelusuri berapa persentase keuntungan yang didapat dalam periode tertentu.

Selalu Update Catatan

Update di sini bukan berarti mengenai aplikasinya, tetapi pencatatan yang Anda lakukan. Maksudnya, harga pasar yang naik turun pasti berpengaruh kepada harga jual bagi Anda yang memiliki usaha dagang atau manufaktur.

Ketika ada perubahan harga Anda harus segera menggantinya ke harga yang paling baru sesuai dengan berkas transaksi yang ada. Hal ini agar pencatatan lebih tertata, dan persentase keuntungannya tidak bias.

Anda yang sudah memiliki usaha ataupun bisnis sekecil apapun skalanya tentu akan berhubungan dengan urusan pembukuan. Banyak sekali para pebisnis pemula yang kebingungan terkait pencatatan keuangan ini, mulai dari cara mulai, tahapan, hingga tempo waktu yang dilakukan.

DailySocial.id memiliki kesempatan untuk berbincang dengan Head Marketing dari Olsera Indonesia (Aplikasi Kasir), yang memberikan penjelasan dan beberapa tips mengenai pencatatan keuangan bagi Anda yang masih bingung. Berikut adalah penjelasannya.

Seberapa Penting Pencatatan Transaksi Bagi UMKM

Pencatatan keuangan ini sangat penting, karena dengan melakukan pencatatan kita bisa mengetahui pemasukan dan pengeluaran usaha. “Dengan mencatat transaksi para pelaku UMKM, dapat mengetahui keadaan usaha yang dijalankan dari keuntungan atau kerugian yang ditimbulkan,” kata Aldo, Head of Marketing Olsera Indonesia.

Tujuan Pencatatan Transaksi Bagi UMKM

Banyak sekali tujuan dari pencatatan transaksi terutama untuk UMKM, Aldo menjelaskan dalam beberapa poin sebagai berikut.

Mengetahui Perkembangan Usaha

Dengan pencatatan transaksi UMKM bisa melihat perkembangan usaha, dari barang yang paling banyak terjual, keuntungan atau kerugian yang didapat, hingga mengetahui barang yang perlu direstock.

Mengetahui Analisa Bisnis

Ketika kita mencatat dengan lengkap transaksi yang terjadi, kita bisa menentuka’/n strategi mengembangkan bisnis kita, dari data yang ada. Misalnya dengan mengetahui produk yang paling laris, kita bisa membuat strategi untuk memperbanyak atau menginovasi yang laris tersebut sehingga pendapatan yang didapat bisa maksimal.

Jangka Waktu Pencatatan Transaksi

Sebenarnya tidak ada aturan khusus untuk jangka waktu dari transaksi terjadi dan pencatatannya, tetapi Aldo menyarankan agar pencatatanya dilakukan secara real time, “Alangkah lebih baik pencatatan transaksi dilakukan secara real time, dengan menggunakan aplikasi kasir berbasis cloud seperti di Olsera,” jelas Aldo.

Pencatatan secara real time dalam sistem cloud ini akan memudahkan pemilik usaha untuk mengetahui performa usahanya secara harian, bahkan realtime, di mana pun dan kapanpun.

Langkah-langkah Melakukan Pencatatan Transaksi

Pencatatan transaksi ini memiliki dua cara sebagai berikut.

Manual

Jika pencatatan dilakukan secara manual, diperlukan buku kas, alat tulis, atau menggunakan mesin kasir konvensional. Kemudian setiap ada transaksi dilakukan pencatatan dengan menulis bukti masuk atau keluar uang. Dari bukti transaksi secara real time ataupun dalam jangka waktu tertentu ditulis ke dalam catatan keuangan.

Digital

Saat ini pemilik usaha tidak perlu ketakutan untuk kerepotan mengecek transaksi yang ada secara manual, karena sudah banyak aplikasi yang bisa memudahkan pencatatan transaksi, salah satunya adalah Olsera.

Semua transaksi yang terjadi bisa tercatat secara rapih melalui sistem. Olsera memang hadir untuk UMKM beralih datau go digital, sehingga biaya langganannya sangat terjangkau hanya Rp.2.000/harinya.

Tips Pencatatan Transaksi Dapat Efektif dan Efisien

Aldo selaku Head of Marketing Olsera Indonesia, membagikan dua tips mengenai pencatatan transaksi.

Jika usaha UMKM anda masih menggunakan sistem pencatatan manual, Anda bisa beralih pada pencatatan digital. Banyak aplikasi kasir yang murah. Beralih ke pencatatan digital merupakan kunci utama agar pencatatan transaksi yang dilakukan bisa efektif dan efisien

Jika UMKM sudah berencana untuk migrasi pencatatan digital, Anda wajib memastikan aplikasinya sudah terjamin kualitasnya. Kualitas di sini merujuk pada laporan transaksi yang lengkap, fitur yang melimpah, sehingga laporan yang Anda terima memiliki catatan yang baik.

UMKM yang Baru Mulai Wajib Catat Transaksi?

Aldo menjelaskan bahwa pencatatan transaksi ini memiliki banyak manfaat baik untuk strategi pemasaran ataupun meningkatkan motivasi pelaku UMKM untuk terus berinovasi, “Why not? Pencatatan ini memiliki banyak manfaat,” jawab Aldo, ketika ditanya oleh tim DailySocial.id.

Intinya UMKM harus mulai untuk rapi dalam melakukan pencatatan transaksi karena bisa melihat perkembangan dan melakukan inovasi sesuai dengan data riil yang ada di lapangan.

Sekarang, tidak ada lagi kata sulit karena pencatatan bisa dilakukan melalui aplikasi kasir. Salah satunya dengan aplikasi Olsera yang bisa menunjnag kebutuhan pencatatan keuangan Anda.

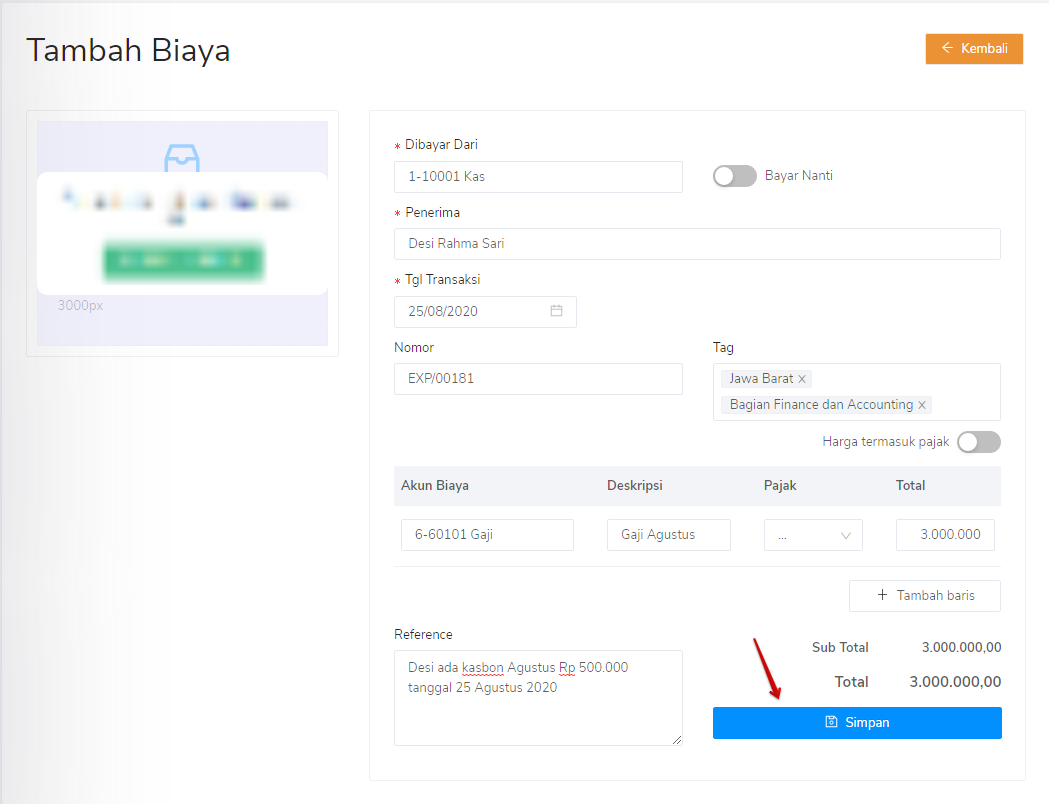

Dalam menjalankan usaha, seluruh transaksi yang masuk maupun keluar wajib untuk dicatat, termasuk pembayaran gaji karyawan. Untuk cara mencatat pembayaran gaji karyawan dengan mudah Anda dapat melakukannya di aplikasi Kledo.

Aplikasi Kledo adalah platform pencatatan keuangan usaha digital yang dapat membantu Anda mencatat segala pergerakan keuangan usaha, termasuk pembayaran gaji karyawan, dengan mudah dan cepat. Penasaran bagaimana caranya? Simak artikel ini hingga selesai untuk mendapatkan informasinya.

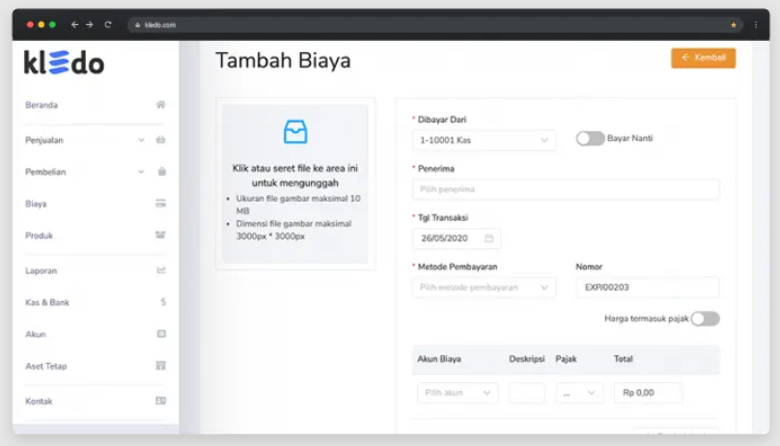

Cara Mencatat Pembayaran Gaji Karyawan di Kledo

Sebelum mencatat pembayaran gaji karyawan, pastikan sebelumnya Anda telah membuat akun khusus gaji karyawan di menu Akun pada laman dashboard Kledo. Apabila sudah, selanjutnya ikuti langkah-langkah di bawah ini:

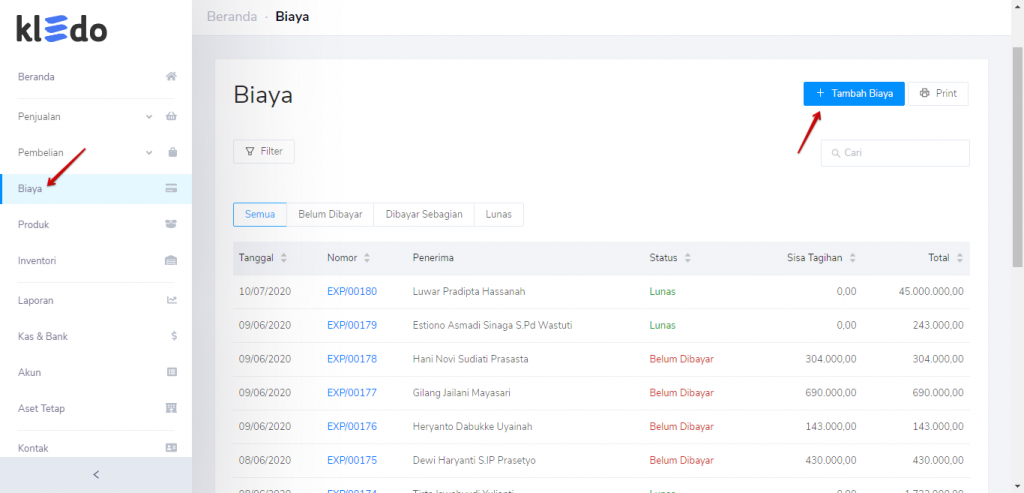

Masuk ke dashboard Kledo menggunakan akun yang telah terdaftar. Jika Anda belum memiliki akun Kledo, Anda dapat membuatnya dengan mengikuti panduan di sini.

Kemudian, pada daftar menu di bagian kiri laman Beranda, pilih menu Biaya.

Setelah masuk ke menu Biaya, klik tombol Tambah Biaya untuk mulai mencatat pembayaran gaji karyawan Anda.

Selanjutnya, lengkapi informasi pada form tambah biaya.

Pertama, pilih kas yang ingin Anda gunakan untuk membayar pembayaran gaji karyawan.

Kedua, pilih nama karyawan sebagai penerima gaji tersebut.

Ketiga, pilih tanggal pembayaran gaji karyawan.

Keempat, masukkan nomor dan tag biaya (tidak wajb).

Kelima, pilih akun biaya khusus gaji karyawan pada kolom Akun Biaya. Kemudian, masukkan deskripsi jika diperlukan. Lalu, masukkan nominal gaji yang dibayarkan pada kolom Total.

Terakhir, klik tombol Simpan untuk menyimpan catatan pembayaran gaji tersebut.

Demikian cara mudah mencatat pembayaran gaji karyawan di aplikasi akuntansi Kledo.

Anda dapat mengulangi cara yang sama untuk mencatat pembayaran gaji karyawan lainnya. Setelah itu, biaya yang Anda catat akan tersimpan dan tampil di halaman menu Biaya. Mudah, bukan? Selamat mencoba!

Mencatat keuangan adalah salah satu aktivitas yang penting untuk dilakukan oleh sebuah usaha, termasuk usaha kecil. Namun, banyak usaha yang masih menganggap aktivitas ini rumit sehingga belum menerapkannya. Untuk itulah Kledo hadir sebagai solusi dari masalah tersebut. Apa itu Kledo dan apa saja fitur-fiturnya? Bagaimana Kledo dapat menyelesaikan masalah di atas?

Apa Itu Kledo dan Fitur-Fiturnya?

Tak dapat dipungkiri, hadirnya teknologi digital memudahkan berbagai aktivitas, termasuk aktivitas bisnis yang salah satunya adalah pencatatan keuangan bsinis. Dengan cara konvensional, mencatat keuangan memang hal yang rumit. Tapi, kini dengan adanya platformdigital seperti Kledo, tidak ada lagi alasan untuk tidak mencatat keuangan usaha.

Kledo adalah software akuntansi online dengan berbagai fitur yang dapat membantu bisnis kecil merapikan keuangan usaha mereka.

Berawal dari fenomena seperti yang telah dijelaskan di awal, Kledo hadir dan bertekad untuk mendekatkan pelaku usaha dengan teknologi digital dan membawa bisnis mereka ke level lebih tinggi dengan pencatatan keuangan digital.

Fitur-Fitur Kledo

Demi membantu para pemilik bisnis berskala kecil dan menengah, Kledo menawarkan banyak solusi melalui berbagai fitur yang dimilikinya. Berikut keenam fitur yang dapat Anda gunakan di software akuntasi Kledo.

Invoice

Fitur Kledo pertama yang akan dibahas adalah fitur Invoice. Fitur Invoice memungkinkan Anda untuk membuat invoice dengan lebih cepat dan praktis. Kemudian, Anda juga akan mendapatkan laporan keuangan bisnis yang mendetail secara realtime.

Purchasing

Selanjutnya, fitur Purchasing Kledo dapat membantu Anda membuat purchase order dan mengonversi purchase order menjadi faktur pembelian secara cepat dengan hanya satu klik.

Selain itu, sama seperti pada fitur Invoice, Anda juga dapat memperoleh informasi statistik yang mendetail mengenai apa saja yang dibeli vendor, berapa harga yang disepakati, dan masih banyak lagi.

Biaya

Jika Anda bertanya-tanya apakah Anda bisa mencatat pengeluaran bisnis Anda, jawabannya adalah bisa. Anda dapat mencatat seluruh pengeluaran bisnis dan mendapatkan laporan pengeluaran secara rinci pada fitur Biaya.

Laporan

Mengetahui performa bisnis yang akurat sangatlah penting sebagai dasar dalam membuat keputusan. Melalui fitur Laporan Kledo, Anda dapat mengetahui laporan bisnis dengan data yang aktual.

Aset Tetap

Melacak dan mengatur aset tetap bisnis kini dapat Anda lakukan dengan lebih mudah melalui fitur Aset Tetap Kledo. Tidak hanya itu, Anda juga dapat melakukan perhitungan depresiasi otomatis, mengatur penjualan aset, serta mendapatkan laporan aset secara realtime.

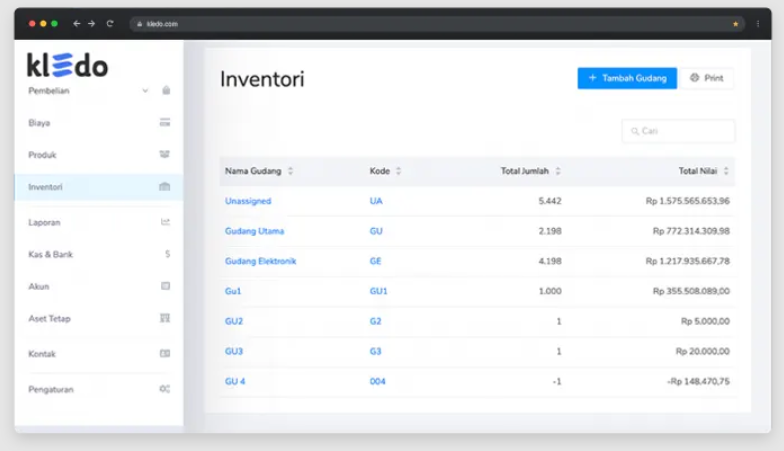

Inventori

Fitur terakhir dari Kledo adalah fitur Inventori yang akan memudahkan Anda dalam manajemen stok. Anda dapat memantau stok secara realtime, melakukan stock opname, hingga mendapatkan perhitungan Harga Pokok Penjualan (HPP) secara otomatis.

Itu dia enam fitur dari Kledo. Kini Anda telah mengetahui apa itu Kledo dan fitur-fiturnya. Semoga informasi di atas dapat membantu Anda pemilik bisnis yang berencana untuk mulai merapikan pencatatan keuangan usaha dengan bantuan software akuntansi onlineKledo.

Akuntansi merupakan suatu payung term yang sangat luas atas berbagai jenis pencatatan seperti jurnal umum, buku besar, jurnal penyesuaian, neraca saldo, dan masih banyak lagi. Istilah akuntansi pun tidak hanya seputar pencatatan transaksi keuangan saja.

Akuntansi meliputi aktivitas pencatatan, pengikhtisaran, dan pelaporan data keuangan pada pihak yang berkepentingan. Saking pentingnya akuntansi ini, pelaku bisnis perlu banget nih untuk mengetahui pengertian akuntansi, fungsi, serta manfaatnya dalam proses bisnis.

Berikut ini adalah pengertian akuntansi dengan beberapa pendapat para ahli bersama dengan fungsi, tujuan, dan manfaat dari akuntansi.

Pengertian Akuntansi Secara Umum

Pengertian Akuntansi Menurut Ahli, Fungsi dan Manfaatnya | Olia Danilevich Pexels

Secara harfiah, akuntansi merupakan suatu term yang berasal dari bahasa inggris yakni “accounting” yang mana berarti menghitung. Selain itu, dalam proses pencatatan transaksi keuangan, seorang akuntan akan mengidentifikasikan transaksi tersebut ke dalam berbagai “akun” seperti contohnya kas, piutang, utang dagang, dan masih banyak lagi.

Mengutip dari Kamus Besar Bahasa Indonesia (KBBI), akuntansi adalah seni mencatat dan meringkas data transaksi keuangan kemudian mengidentifikasikan transaksi tersebut akan memberikan akibat apa pada suatu entitas ekonomi (baik individu maupun organisasi).

Pengertian akuntansi menurut American Accounting Association (AAA) adalah proses mengidentifikasi, mengukur, dan melaporkan informasi seputar keuangan. Sementara itu, pengertian akuntansi menurut Financial Accounting Standards Board (FASB) adalah suatu aktivitas jasa yang memiliki fungsi untuk memberikan informasi kuantitatif atau numerik yang nantinya akan digunakan untuk pertimbangan keputusan ekonomi.

Pengertian Akuntansi Menurut Para Ahli

Pengertian Akuntansi Menurut Ahli, Fungsi dan Manfaatnya | Olia Danilevich Pexels

Selain mengetahui pengertian akuntansi secara umum di atas, kamu perlu juga untuk mengetahui beberapa pengertian akuntansi menurut para ahli berikut ini.

Baridwan, Z. (2000)

Menurut Baridwan, Z. (2000), akuntansi merupakan kegiatan jasa dengan fungsi memberikan informasi keuangan yang dapat digunakan untuk pengambilan keputusan ekonomi.

Harahap, S. S. (2005)

Harahap, S. S. (2005) menyatakan bahwa pengertian dari akuntansi adalah suatu proses identifikasi, pengukuran, dan penyampaian informasi seputar keuangan sebagai informasi yang akan digunakan untuk pihak yang berkepentingan.

Munawir, S. (2005)

Menurut Munawir, S. (2005), akuntansi adalah seni mencatat, mengklasifikasikan, dan meringkas peristiwa keuangan dengan secepat-cepatnya. Akuntansi juga berkaitan dengan penafsiran akibat dari peristiwa bersifat finansial tersebut pada perusahaan.

Soemarsono, S. R. (2004)

Soemarsono, S. R. (2004) menyatakan bahwa akuntansi adalah suatu proses melakukan identifikasi, pengukuran, serta pelaporan informasi keuangan yang nantinya diharapkan mampu menjadi bahan pertimbangan bagi pengguna informasi tersebut.

Suhardjono, I. B. (2006)

Berdasarkan Suhardjono, I. B. (2006), akuntansi adalah seni mencatat, mengidentifikasi, dan meringkas transaksi dan peristiwa yang bersifat finansial dengan cara bermakna dan dalam satuan hitung uang.

Suparwoto, L. (1990)

Menurut Suparwoto, L. (1990), akuntansi adalah suatu sistem dalam menghitung transaksi finansial perusahaan dan melaporkan hasil penghitungan dan pengelolaan tersebut sebagai informasi pada pihak internal dan eksternal perusahaan. Pihak internal perusahaan di antaranya adalah manajemen dan pekerja. Sementara itu, pihak eksternal perusahaan di antaranya adalah supplier, konsumen, investor, serikat buruh, dan kreditur.

Warren, C. S., Reeve, J. M., & Fess, P. E. (2005)

Pengertian akuntansi menurut Warren, C.S. dkk (2005) adalah suatu sistem informasi terkait dengan kegiatan ekonomi perusahaan yang akan memberi informasi kepada pihak stakeholder (pemegang kepentingan).

Weygandt, J. J., Kieso, D. E., Kimmel, P. D., Trenholm, B., Warren, V., & Novak, L. (2019)

Menurut Weygandt, J. J dkk (2019), akuntansi adalah kegiatan mengidentifikasi, mencatat, dan mengomunikasikan transaksi ekonomi dari suatu kesatuan ekonomi kepada pihak yang memegang kepentingan.

Weygandt, J. J dkk (2019) beranggapan bahwa aspek pelaporan dalam akuntansi akan menyesuaikan pada pihak yang membaca laporan keuangan. Pada misalnya, akuntansi manajemen memiliki fokus untuk menginformasikan data keuangan pada pihak internal khususnya pada manajemen puncak yang akan mengambil keputusan esensial.

Wilopo (2005)

Menurut Wilopo. (2005), akuntansi adalah mengidentifikasi, mengukur, dan menyajikan laporan informasi keuangan perusahaan, hingga memungkinkan pengambilan keputusan yang jelas bagi pengguna informasi.

Winarno, W. W. (2006)

Winarno, W. W. (2006) menyampaikan bahwa akuntansi adalah proses pencatatan transaksi keuangan serta pengolahan dan penyajian data tersebut sehingga menjadi informasi yang berguna bagi pihak yang berhak dan berkepentingan.

Fungsi Akuntansi

Pengertian Akuntansi Menurut Ahli, Fungsi dan Manfaatnya | Mikhail Nilov Pexels

Akuntansi memiliki berbagai fungsi yang akan mempermudah proses penyajian laporan keuangan perusahaan. Laporan keuangan tersebut akan digunakan sebagai informasi dan pertimbangan bagi pihak yang membaca, terlebih yang memiliki kepentingan terkait dengan laporan keuangan tersebut.

Nah, berikut ini adalah fungsi-fungsi dari akuntansi.

Menarik Konsumen serta Investor

Akuntansi kurang lebih memiliki proses tahap akhir yang mana akuntan akan menyajikan laporan mengenai kondisi keuangan perusahaan. Laporan keuangan ini berisi seputar informasi yang nantinya akan menjadi suatu pertimbangan bagi pihak yang memiliki kepentingan atas perusahaan.

Pada misalnya, ketika melihat laporan keuangan perusahaan yang menunjukkan kenaikan laba dari tahun sebelumnya. investor jadi bersedia lebih banyak mengucurkan dana pada perusahaan. Selain itu, konsumen jadi semakin ingin menghabiskan dana mereka untuk membeli produk perusahaan ketika citra perusahaan dikenal bagus.

MenentukanPerencanaan Keuangan Masa Depan Perusahaan

Melalui akuntansi, perusahaan dapat melakukan perencanaan keuangan masa depan perusahaan. Bagaimana caranya? Melalui poin pertama fungsi akuntansi tadi kita sudah mengenal bahwa akuntansi dapat membantu perusahaan menyusun proyeksi atau peramalan masa depan.

Nah, melalui informasi tersebut, manajemen perusahaan akan mampu menentukan rencana keuangan masa depan perusahaan dengan baik. Pada misalnya, perusahaan dapat menentukan peak dan low season yang akan mempengaruhi pengelolaan kinerja dan pemasukan serta pengeluaran yang lebih efisien dari perusahaan.

Membantu Kemudahan Mendapat Pinjaman

Sistem operasional perusahaan akan memerlukan dana yang besar, bahkan perusahaan juga dapat menggalang dana dari pihak eksternal baik itu melalui produk aset investasi maupun melalui utang atau kredit.

Ketika akan mengajukan kredit, pihak bank biasanya akan melakukan analisis kredit yang akan memastikan perusahaan sedang dalam kondisi keuangan yang baik dan mampu membayar kembali kredit mereka. Nah, akuntansi memiliki peranan untuk memastikan laporan keuangan perusahaan dapat dipertanggungjawabkan dan dapat disajikan informasinya pada pihak bank.

Membantu Penagihan Piutang dari Konsumen

Suatu perusahaan kadangkala memberikan pilihan pembayaran yang sekiranya akan memberikan keuntungan bagi kedua belah pihak. Salah satunya, perusahaan menyediakan metode pembayaran dengan faktur atau secara kredit.

Dengan ini, konsumen dapat menyiapkan dana selambat-lambatnya ketika perjanjian faktur telah mencapai jatuh tempo. Dalam dunia akuntansi, utang dari konsumen akan masuk ke dalam akun yang bernama piutang. Akuntansi memiliki peranan untuk membantu penagihan piutang dari konsumen ini.

Akuntansi merupakan suatu aktivitas mencatat, meringkas, dan melaporkan data transaksi keuangan tempat perusahaan terlibat. Dengan catatan ini, perusahaan akan lebih mudah dalam menelusuri utang dari mana saja yang sudah memasuki jatuh tempo.

Tujuan Akuntansi

Pengertian Akuntansi Menurut Ahli, Fungsi dan Manfaatnya | Tara Winstead Pexels

Akuntansi selain memiliki berbagai fungsi juga memiliki berbagai tujuan seiring dengan penerapannya dalam perusahaan. Berikut beberapa tujuan akuntansi bagi perusahaan.

Melalui akuntansi, pihak perusahaan akan mampu menyediakan informasi keuangan yang sesuai dengan Prinsip Akuntansi Berterima Umum (PABU)

Dengan adanya akuntansi, perusahaan mampu menyediakan informasi yang relevan bagi stakeholder atau pihak yang berkepentingan

Pencatatan data transaksi dalam akuntansi memungkinkan perusahaan untuk dapat menyediakan informasi seputar transaksi data keuangan dengan waktu yang real time atau dengan cepat di saat itu juga

Perusahaan dapat selalu melakukan dokumentasi pencatatan sehingga perusahaan selalu memiliki dokumen bukti pertanggungjawaban.

Manfaat Akuntansi

Akuntansi memberikan beberapa manfaat bagi penggunanya baik itu untuk individu maupun perusahaan. Berikut ini di antaranya manfaat dari akuntansi.

Melalui akuntansi, perusahaan dapat melakukan dokumentasi atas semua data transaksi keuangan sehingga dapat menjadi bukti transaksi yang dapat dipertanggungjawabkan, terutama sewaktu proses audit.

Perusahaan dapat menyajikan informasi mengenai kondisi keuangan perusahaan dengan pihak berkepentingan

Perusahaan dapat melakukan analisis terkait kinerja perusahaan di beberapa periode akuntansi sebelumnya. Data historis ini mampu dipakai perusahaan sebagai evaluasi perusahaan akan kebijakan finansial perusahaan di masa mendatang.

Prinsip akuntansi sebenarnya tidak hanya dapat dipakai perusahaan. Akuntansi pun dapat dimanfaatkan dalam kehidupan sehari-hari. Dengan ini, kamu dapat melakukan manajemen keuangan yang baik untuk pemasukan dan pengeluaran kas kamu.

Akuntansi dapat disimpulkan merupakan suatu proses aktivitas mengumpulkan, mencatat, meringkas, dan menyajikan data transaksi laporan keuangan pada pihak berkepentingan, yang nantinya informasi tersebut akan digunakan sebagai suatu bahan pengambilan keputusan. Nah, itu tadi adalah penjelasan terkait dengan pengertian akuntansi serta fungsi, tujuan, dan manfaat dari akuntansi. Semoga informasi ini membantu kamu dalam proses mempelajari akuntansi ya!

Referensi:

Baridwan, Z. (2000). Perkembangan teori dan penelitian akuntansi. Journal of Indonesian Economy and Business (JIEB), 15(4), 486-497.

Harahap, S. S. (2005). Teori Akuntansi, PT. Raja Grafindo Persada, Jakarta.

Munawir, S. (2005). Auditing Modern Buku II. BPFE: Yogyakarta. Hlm, 283.

Soemarsono, S. R. (2004). Akuntansi Suatu Pengantar. Edisi Kelima, Buku, 1.

Suhardjono, I. B. (2006). Akuntansi Perbankan. Jakarta: Salemba Empat.

Suparwoto, L. (1990). Akuntansi Keuangan Lanjutan I. Yogyakarta: BPFE Yogyakarta.

Warren, C. S., Reeve, J. M., & Fess, P. E. (2005). Pengantar Akuntansi Edisi 25.

Weygandt, J. J., Kieso, D. E., Kimmel, P. D., Trenholm, B., Warren, V., & Novak, L. (2019). Accounting Principles, Volume 2. John Wiley & Sons.

Wilopo. (2005). Ikhtisar Lengkap Pengantar Akuntansi, Edisi Dua. Penerbit FE UI: Jakarta.

Winarno, W. W. (2006). Sistem Informasi Akuntansi.

Akuntansi mungkin merupakan salah satu term yang sangat familier bagi kamu yang bergelut di bidang bisnis maupun perkantoran. Istilah akuntansi diambil dari serapan kata bahasa Inggris “Accounting” yang berarti menghitung. Seringkali, akuntansi penulisannya banyak ditulis salah menjadi akutansi, padahal kata “akutansi” itu bukan merupakan kata yang baku.

Akuntansi sebagai suatu payung dari macam-macam pembukuan seperti jurnal umum, buku besar, jurnal penyesuaian, jurnal koreksi, dan masih banyak lagi merupakan suatu tulang punggung yang begitu penting bagi suatu pelaporan keuangan perusahaan.

Sementara itu, laporan keuangan perusahaan pun sangat penting karena berpengaruh pada hampir semua pihak yang bersinggungan dengan perusahaan atau stakeholder (seperti investor, pekerja, supplier, dan banyak lainnya). Oleh karena itu, akuntansi sangat penting untuk perusahaan.

Akuntansi: Pengertian, Fungsi, Tujuan, Jenis Bidang, dan Profesi

Akuntansi Pengertian, Fungsi, Tujuan, Jenis Bidang, dan Profesi | Pixabay

Sangat penting bagi kamu untuk mempelajari apa itu akuntansi, khususnya bagi kamu yang ingin mengarungi karir pada bidang akuntansi ini. Nah, apa sih sebenarnya akuntansi itu? Artikel ini akan membahas terkait pengertian, fungsi, tujuan, jenis bidang, dan jenis profesi dari pegiat akuntansi.

Pengertian Akuntansi

Menurut Kamus Besar Bahasa Indonesia (KBBI), akuntansi adalah suatu seni dalam hal pencatatan dan pengikhtisaran transaksi keuangan. Selain itu, akuntansi juga membahas mengenai akibat dari transaksi keuangan pada aspek ekonomi suatu entitas atau perusahaan.

Berdasarkan Weygandt, J. J dkk (2019), akuntansi adalah kegiatan mengidentifikasi, mencatat, dan mengomunikasikan peristiwa atau transaksi ekonomi suatu organisasi kepada pihak yang berkepentingan. Weygandt, J. J dkk (2019) menggarisbawahi bahwa dalam akuntansi, suatu pelaporan kondisi keuangan akan menyesuaikan pada tiap pihak yang akan membaca laporan keuangan.

Pada misalnya, perusahaan akan melaporkan terkait ketepatan waktu membayar pajak pada badan pemerintah. Sementara itu, perusahaan akan melaporkan kinerja perusahaan selama satu periode akuntansi pada stakeholder –pemegang kepentingan– lain yakni investor serta pekerja.

Fungsi Akuntansi

Akuntansi memiliki berbagai fungsi yang akan mempermudah kegiatan operasional perusahaan. Hasil dari kegiatan akuntansi –laporan keuangan– pun akan menjadi suatu data yang menentukan berbagai keputusan finansial penting dalam perusahaan.

Nah, sebenarnya apa saja fungsi dari akuntansi? Berikut ini adalah fungsi-fungsi dari akuntansi.

Membantu Perusahaan dalam Menentukan Forecasting Perusahaan

Forecasting merupakan suatu aktivitas yang bertujuan untuk meramalkan atau memprediksi yang masa depan dari suatu entitas. Dengan melakukan prediksi akan masa depan, perusahaan akan lebih mudah dalam menentukan keputusan yang berkaitan dengan masa depan perusahaan.

Dengan akuntansi, perusahaan dapat melakukan analisis akan data keuangan yang perusahaan miliki selama beberapa periode sebelum periode pencatatan saat ini. Oleh karena itu, perusahaan akan lebih mudah menentukan bagaimana kondisi keuangan perusahaan di masa mendatang.

Selain itu, dengan pencatatan berbagai transaksi keuangan, perusahaan dapat melakukan prediksi akan tanggal peak –puncak– dari perusahaan. Pada misalnya, perusahaan memiliki bisnis inti di bidang fashion muslim.

Kebetulan perusahaan tersebut ternyata selalu mengalami lonjakan permintaan beberapa hari sebelum Hari Raya Idul Fitri. Nah, dengan melihat data tersebut, perusahaan pun dapat menentukan berbagai promo menarik yang semakin meningkatkan keinginan masyarakat untuk membeli produk perusahaan.

Membantu untuk Menarik Investor dan Konsumen

Akuntansi merupakan suatu kegiatan yang meliputi proses mencatat, membuat ikhtisar (ringkasan), melaporkan, dan melakukan analisis. Dengan akuntansi, perusahaan dapat terbantu untuk menarik investor serta konsumen. Nah, bagaimana caranya?

Kegiatan pelaporan dalam akuntansi memiliki peranan utama dalam menarik investor dan konsumen. Laporan keuangan perusahaan akan memuat informasi seputar kinerja perusahaan, seberapa perusahaan telah menghasilkan keuntungan juga mungkin seberapa besar perusahaan memberikan dividen kepada investor.

Melalui berbagai informasi yang mudah dicerna oleh berbagai pemegang kepentingan seperti investor dan konsumen melalui laporan keuangan, akuntansi memiliki peranan yang penting untuk menarik perhatian pemegang kepentingan tersebut.

Akuntansi akan Menentukan Kemudahan Pinjaman

Salah satu sumber dana yang dapat digunakan perusahaan untuk membiayai kegiatan operasional adalah kredit bank. Bank biasanya akan melakukan analisis kredit dahulu pada perusahaan.

Bank akan memeriksa apakah perusahaan mampu untuk mengembalikan pinjaman bersama dengan bunganya berdasarkan pada laporan keuangan. Melalui akuntansi, pun dapat membuat keputusan terkait keuangan dengan baik karena tidak ada pencatatan transaksi yang tercecer.

Pencatatan Transaksi Keuangan akan Membantu Proses Penagihan Piutang

Dalam suatu proses bisnis, kadang kala pelaku bisnis akan bertemu dengan konsumen yang melakukan pembayaran produk dengan faktur atau dengan berutang. Konsumen tersebut biasanya akan menyerahkan semacam purchase order kepada pelaku bisnis. Nah, transaksi ini akan masuk dalam akun piutang perusahaan.

Akuntansi akan mempermudah proses penagihan piutang tersebut karena seluruh data transaksi telah terekam dalam satu akun tertentu dengan rincian keterangan nama konsumen. Selain itu, apabila piutang tidak dibayarkan secara lunas –melainkan bertahap– perusahaan tidak perlu takut akan kemungkinan adanya pencatatan yang mungkin tercecer.

Jurnal penyesuaian akan dapat membantu perusahaan menuliskan perubahan status piutang dari konsumen.

Tujuan Akuntansi

Akuntansi Pengertian, Fungsi, Tujuan, Jenis Bidang, dan Profesi | Pixabay

Selain memiliki banyak fungsi yang dapat membantu perusahaan dalam hal finansial, kegiatan akuntansi juga memiliki beberapa tujuan. Berikut ini adalah beberapa tujuan ada akuntansi bagi perusahaan.

Agar perusahaan dapat memberikan informasi yang valid dan sesuai dengan Prinsip Akuntansi Berterima Umum (PABU)

Agar perusahaan dapat memberi informasi yang relevan dan mudah dimengerti oleh pihak yang berkepentingan

Perusahaan jadi dapat memberikan informasi transaksi dengan waktu secepat mungkin (real time)

Akuntansi ada dalam perusahaan juga bertujuan agar perusahaan dapat selalu melakukan dokumentasi atas transaksi keuangan

Manfaat Akuntansi

Selain memiliki beberapa fungsi dan tujuan, akuntansi pun memberikan beberapa manfaat bagi entitas yang mengamalkannya. Berikut ini di antaranya manfaat dari akuntansi.

Dengan akuntansi, perusahaan dapat menyajikan informasi seputar kondisi finansial perusahaan kepada pihak berkepentingan.

Perusahaan akan merekam semua transaksi keuangan mereka melalui segala aktivitas dalam akuntansi. Dengan catatan tersebut, perusahaan akan memiliki bukti keuangan yang dapat digunakan untuk proses audit dan dijadikan sebagai bukti transaksi yang dapat dipertanggungjawabkan.

Melalui akuntansi, perusahaan dapat melihat mengenai bagaimana kinerja perusahaan di beberapa periode sebelumnya. Nah, data historis tersebut dapat digunakan perusahaan untuk bahan keputusan financial di masa mendatang juga sebagai materi evaluasi.

Selain digunakan dalam perusahaan, prinsip akuntansi pun dapat dimanfaatkan dalam manajemen keuangan pribadi. Pencatatan pengeluaran dan pemasukan harian dengan jurnal umum dapat membuat kamu dengan mudah mengatur keuangan dan tabungan kamu.

Jenis Bidang Akuntansi

Akuntansi Pengertian, Fungsi, Tujuan, Jenis Bidang, dan Profesi | Pixabay

Seperti banyak dari keahlian lainnya, akuntansi juga memiliki bidang atau spesialisasi yang akan membuat pekerjaan dalam perusahaan menjadi lebih efektif dan efisien. Berikut ini adalah jenis-jenis bidang dalam akuntansi.

Akuntansi Auditing atau Pemeriksaan

Jenis akuntansi auditing atau yang sering disingkat audit adalah bidang akuntansi yang membahas seputar pemeriksaan laporan keuangan yang ada dalam suatu organisasi dalam satu periode akuntansi.

Tujuan utama dari audit adalah agar laporan yang diinformasikan perusahaan pada pihak eksternal perusahaan akan lebih terpercaya dan dapat dipertanggungjawabkan. Dalam proses pemeriksaan akuntansi perusahaan, akan sangat penting untuk memperhatikan objektivitas dan independensi dari auditor (pemeriksa data keuangan).

Akuntansi Keuangan

Bidang akuntansi keuangan merupakan bidang yang berkaitan dengan akuntansi dari satu unit ekonomi –baik itu individu maupun organisasi– secara keseluruhan. Tujuan dan kegiatan utama dari akuntansi keuangan adalah meliputi kegiatan pencatatan keuangan dengan maksud untuk menyajikan laporan keuangan.

Akuntansi Perpajakan

Bidang akuntansi perpajakan berkaitan dengan kegiatan penentuan objek pajak pada perusahaan serta penghitungan nominal pajak tersebut untuk kemudian disajikan dalam bentuk laporan keuangan.

Spesialis di bidang akuntansi perpajakan perlu untuk mengetahui pasal-pasal yang mengatur soal pajak. Hal tersebut karena akuntansi perpajakan akan berhubungan dengan keputusan perusahaan dalam bidang perpajakan.

Akuntansi Biaya

Jenis bidang akuntansi lainnya adalah akuntansi biaya. Akuntansi biaya seperti namanya berkaitan dengan pencatatan berbagai biaya –baik itu biaya operasional maupun non operasional– yang ada pada perusahaan sehingga perusahaan dapat menentukan berbagai keputusan terkait produk dengan lebih efisien, efektif, dan tentunya menguntungkan.

Dalam akuntansi biaya, nanti biasanya kamu akan belajar mengenai berbagai macam metode untuk pengalokasian biaya pada perusahaan. Salah satu metode penentuan biaya yang terkenal dengan akurasinya adalah Activity Based Costing (ABC).

Akuntansi Manajamen

Akuntansi manajemen merupakan suatu jenis bidang akuntansi yang data keuangannya ditujukan untuk pihak internal perusahaan pada khususnya pihak manajemen yang mengambil keputusan esensial bagi perusahaan.

Beberapa manfaat dari akuntansi manajemen di antaranya adalah data akuntansi manajemen dapat digunakan untuk pengelolaan kegiatan perusahaan, monitoring arus kas yang keluar masuk perusahaan, serta pengambilan keputusan penting bagi pihak manajemen.

Akuntansi Anggaran (Budgetary Accounting)

Jenis bidang akuntansi anggaran atau yang lebih sering disebut budgetary accounting adalah suatu bidang akuntansi yang fokus untuk melakukan pengolahan data historis dari perusahaan kemudian data tersebut digunakan untuk keperluan perencanaan anggaran perusahaan.

Anggaran menurut KBBI diartikan sebagai taksiran pengeluaran dan penerimaan kas perusahaan di masa mendatang. Fungsi utama dari bidang akuntansi ini tentunya adalah agar perusahaan dapat mengetahui kondisi keuangan perusahaan di masa mendatang dan mampu menentukan kebijakan sesuai dengan kondisi finansial tersebut.

Akuntansi Pemerintahan

Seperti halnya namanya, akuntansi perusahaan merupakan bidang akuntansi yang berkaitan dengan pencatatan, pelaporan, dan pengikhtisaran data transaksi keuangan pada lembaga atau badan milik pemerintah. Bidang akuntansi satu ini diharapkan mampu untuk menyajikan laporan keuangan serta pengendalian dan pengawasan atas data keuangan dari negara.

Akuntansi Perbankan

Akuntansi perbankan merupakan bidang akuntansi yang berkaitan erat dengan pengelolaan (pencatatan dan pelaporan) data keuangan dari lembaga perbankan. Data ini nantinya akan diolah sehingga menjadi informasi yang akan digunakan untuk pemenuhan kebutuhan dari pemegang kepentingan baik itu dari pihak internal perusahaan maupun eksternal perusahaan.

Sistem Akuntansi

Sistem akuntansi adalah suatu bidang akuntansi yang berkaitan dengan bagaimana cara pencatatan akuntansi yang efektif dan efisien. Bidang sistem akuntansi akan memberikan aturan mengenai cara pengaturan dokumen sampai dengan prosedur pencatatan laporan keuangan.

Bidang Profesi Akuntansi

Profesi dalam akuntansi sejauh ini memiliki empat bidang profesi utama yakni akuntan publik, akuntan Internal perusahaan, akuntan pemerintah dan akuntan pendidik. Walaupun begitu, dewasa ini semakin banyak profesi spesialisasi pada profesi akuntansi yang dapat membuat pekerjaan perusahaan menjadi lebih efektif dan efisien.

Berikut ini penjelasan singkat atas empat bidang profesi utama akuntansi tersebut:

Akuntan Publik, merupakan profesi akuntan yang bertindak secara independen dalam menawarkan jasa pada masyarakat lebih khususnya pada perusahaan.

Profesi Akuntan Internal, akuntan yang bekerja pada suatu perusahaan.

Akuntan Pemerintah, akuntan yang bekerja pada lembaga pemerintahan seperti Badan Pemeriksa Keuangan (BPK)

Profesi Akuntan Pendidik, tidak seperti tiga profesi di atas yang lebih fokus mengenai praktisi akuntansi, akuntan pendidik lebih mengarah pada profesi pendidik. Pada misalnya dosen yang mengajar mengenai akuntansi biaya, akuntansi manajemen, dan lain sebagainya.

Akuntansi merupakan suatu aktivitas yang sangat amat penting bagi perusahaan. Dengan adanya akuntansi, perusahaan dapat melakukan pencatatan transaksi keuangan. Transaksi keuangan tersebut kemudian akan diolah menjadi laporan keuangan dan menjadi data krusial baik bagi pihak internal perusahaan maupun bagi pihak eksternal perusahaan.

Bagi internal perusahaan, data laporan keuangan akan digunakan untuk berbagai kebutuhan seperti budgeting, proyeksi dan forecasting, serta evaluasi kinerja. Sementara itu, laporan keuangan juga memberikan manfaat yang begitu masif bagi pihak eksternal perusahaan.

Pada misalnya laporan keuangan akan menjadi suatu kompas yang menunjukkan arah keputusan keuangan investor, apakah investor mungkin akan membeli-menahan-menjual sahamnya. Laporan keuangan pun akan menjadi suatu dokumen yang menjadi penentu berapa banyak barang yang sekiranya akan dibeli perusahaan kepada supplier.

Mempelajari seputar akuntansi akan membantu kamu dalam penyusunan data dan laporan keuangan. Nah, semoga artikel ini dapat membantu kamu untuk belajar lebih banyak terkait dengan akuntansi ya!

Referensi:

Weygandt, J. J., Kieso, D. E., Kimmel, P. D., Trenholm, B., Warren, V., & Novak, L. (2019). Accounting Principles, Volume 2. John Wiley & Sons.

Akuntansi merupakan salah satu aspek yang penting dalam pencatatan laporan keuangan perusahaan. Laporan keuangan perusahaan pun merupakan suatu dokumen yang amat sangat krusial bagi perusahaan, pada khususnya Perusahaan Terbuka (PT) –yang harus melakukan audit dan pelaporan kondisi keuangan di akhir periode akuntansi.

Akuntansi pada dasarnya merupakan suatu hal yang meliputi lingkup yang luas. Akuntansi memiliki berbagai macam bidang seperti misalnya akuntansi biasa, akuntansi keuangan, akuntansi perpajakan, dan masih banyak bidang lainnya.

Apakah kamu merupakan seseorang yang tertarik untuk mengetahui bidang pada akuntansi dengan lebih dalam? Artikel dari DailySocial.id ini akan membawa kamu menelusuri lebih dalam terkait dengan bidang-bidang apa saja yang ada dalam akuntansi. Nah, sebelumnya mari ketahui lebih dalam apa itu pengertian dari akuntansi.

Pengertian Akuntansi

14 Bidang Akuntansi dan Penjelasan Lengkapnya | Mikhail Nilov Pexels

Kata akuntansi mungkin sudah sangat familier bagi kamu khususnya apabila kamu mengambil mata pelajaran/kuliah yang berkaitan dengan akuntansi atau mungkin kamu adalah seorang pelaku bisnis. Berdasarkan Kamus Besar Bahasa Indonesia (KBBI), akuntansi adalah seni dalam pencatatan dan pengikhtisaran data transaksi keuangan. Akuntansi pun akan membahas tentang akibat transaksi keuangan tersebut pada suatu individu maupun organisasi.

Menurut Weygandt, J. J dkk (2019), akuntansi adalah aktivitas meliputi identifikasi, pencatatan, dan komunikasi atas transaksi ekonomi pada suatu perusahaan pada stakeholder atau pihak berkepentingan.

Akuntansi akan dapat membantu perusahaan dalam penyusunan laporan keuangan yang valid, transparan, dan dapat dipertanggungjawabkan. Laporan keuangan akan digunakan sebagai bahan evaluasi bagi bagian internal perusahaan juga sebagai bahan pertimbangan keputusan finansial bagi bagian eksternal perusahaan.

14 Bidang Akuntansi dan Penjelasan Lengkapnya

14 Bidang Akuntansi dan Penjelasan Lengkapnya | Kuncheek Pexels

Akuntansi memiliki berbagai bidang spesialisasi yang akan membuat kinerja perusahaan semakin efisien. Seiring dengan berkembangnya khazanah keilmuan, bidang akuntansi ini dapat bertumbuh lagi dengan segala penyesuaian dan perkembangan teknologi yang ada. Walaupun begitu, saat ini kurang lebih terdapat 14 bidang akuntansi yang dapat kamu pelajari. Berikut ini adalah penjelasan terkait bidang-bidang akuntansi dan penjelasannya.

Akuntansi Pemeriksaan (Auditing)

Bidang audit adalah akuntansi yang membahas mengenai pengawasan dan pemeriksaan laporan keuangan dari perusahaan dalam suatu periode akuntansi. Tujuan utama dari aktivitas audit adalah untuk memastikan bahwa laporan keuangan telah sesuai dan dapat dipercaya. Dalam proses audit, auditor perlu untuk memperhatikan objektivitas dan independensi mereka. Dengan begitu, laporan keuangan perusahaan pun dapat dipertanggungjawabkan

Akuntansi Keuangan (Financial Accounting)

Akuntansi keuangan adalah bidang akuntansi yang membahas mengenai seluruh proses akuntansi dari suatu individu maupun unit organisasi perusahaan. Fungsi utama dari bidang akuntansi keuangan ini adalah agar perusahaan dapat melakukan transaksi keuangan dengan hasil akhir berupa laporan keuangan.

Akuntan keuangan diharapkan mampu membuat laporan keuangan yang mudah dicerna bagi pemegang kepentingan yang membutuhkan informasi data keuangan perusahaan.

Akuntansi Perpajakan (Tax Accounting)

14 Bidang Akuntansi dan Penjelasan Lengkapnya | Nataliya Vaitkevich Pexels

Jenis bidang akuntansi perpajakan adalah suatu bidang yang berkaitan dengan aktivitas penghitungan nominal pajak pada suatu badan organisasi. Selain itu, Akuntan pajak pun harus menentukan objek pajak serta tarif yang berlaku untuk objek pajak tersebut berdasar dari undang-undang yang berlaku.

Dengan begitu, sangat penting bagi spesialis akuntansi perpajakan untuk dapat mengetahui pasal dan undang-undang terkait pajak.

Akuntansi Biaya (Cost Accounting)

Selanjutnya, salah satu jenis bidang akuntansi yang tidak kalah populer adalah akuntansi biaya. Seperti namanya, jenis akuntansi ini membahas tentang pencatatan dan pengikhtisaran berbagai biaya (biaya operasional, overhead, serta non operasional) yang ada pada perusahaan.

Dengan akuntansi biaya, perusahaan diharapkan mampu menentukan harga yang tepat bagi suatu produk perusahaan. Perusahaan dapat memperoleh keuntungan yang optimal dengan biaya yang efektif dan efisien.

Akuntansi biaya akan memuat berbagai metode alokasi biaya yang paling cocok dan menguntungkan bagi perusahaan. Metode alokasi biaya yang sering dijumpai pada akuntansi biaya adalah Activity Based Costing (ABC).

Akuntansi Manajemen (Management Accounting)

Jenis bidang akuntansi lainnya adalah akuntansi manajemen. Akuntansi manajemen merupakan bidang akuntansi yang hasil laporannya akan ditunjukkan untuk keperluan pihak internal, khususnya bagi pihak manajemen yang bertugas mengambil keputusan penting dalam perusahaan.

Data akuntansi manajemen dapat digunakan untuk pengelolaan kegiatan perusahaan, pengawasan pengeluaran dan pemasukan arus kas, juga tentunya untuk pengambilan keputusan penting oleh manajer.

Akuntansi Anggaran (Budgetary Accounting)

Menurut Kamus Besar Bahasa Indonesia (KBBI), anggaran adalah taksiran kas keluar dan masuk dari suatu kesatuan ekonomi di masa mendatang. Akuntansi anggaran atau budgetary accounting merupakan akuntansi yang berkaitan dengan pengelolaan data perusahaan untuk perencanaan masa depan perusahaan.

Salah satu manfaat dari akuntansi anggaran adalah perusahaan dapat melihat kinerja finansial mereka di masa mendatang, dengan melihat penghitungan proyeksi dan forecasting. Dengan mengetahui ramalan kondisi keuangan perusahaan di masa mendatang, perusahaan mampu menyusun berbagai kebijakan yang sesuai dengan kondisi perusahaan tersebut.

Akuntansi Pemerintahan (Governmental Accounting)

Seperti namanya, bidang akuntansi pemerintahan merupakan akuntansi yang membahas aktivitas pencatatan, pengikhtisaran, dan pelaporan data keuangan pada badan pemerintah. Salah satu hasil utama dari akuntansi pemerintahan adalah akuntan diharapkan dapat melaporkan laporan keuangan yang dapat dipertanggungjawabkan, terlebih karena akuntansi pemerintahan bersinggungan dengan data keuangan negara.

Akuntansi Perbankan (Banking Accounting)

Jenis bidang akuntansi perbankan adalah akuntansi yang membahas pencatatan, pengikhtisaran, dan pelaporan data transaksi keuangan pada lembaga perbankan. Data transaksi keuangan tersebut nantinya akan disajikan dalam bentuk laporan keuangan. Laporan Keuangan tersebut berisi informasi penting bagi para pemegang kepentingan (baik itu pihak internal perusahaan seperti manajemen dan pekerja maupun pihak eksternal seperti kreditur dan nasabah)

Akuntansi Internasional (International Accounting)

Bidang akuntansi internasional merupakan akuntansi yang meliputi transaksi keuangan dengan tidak memandang batas negara, akuntansi ini akan membandingkan prinsip akuntansi dari negara yang terlibat dalam transaksi.

Dengan adanya akuntansi internasional, pemenuhan kebutuhan masyarakat dunia pun akan semakin terjamin apalagi dengan berkembangnya globalisasi.

Akuntansi Sosial (Social Accounting)

Jenis akuntansi sosial merupakan akuntansi yang berkaitan dengan proses pencatatan dan pelaporan atas data keuangan suatu organisasi dengan tujuan sebagai bentuk tanggung jawab sosial perusahaan bagi para pemegang kepentingan.

Dengan akuntansi sosial, perusahaan akan menyajikan laporan keuangan atas kontribusi sosial dari perusahaan serta biaya sosial perusahaan baik itu atas pihak internal maupun pihak eksternal perusahaan.

Akuntansi Keperilakuan (Behavioral Accounting)

Akuntansi keperilakuan adalah bagian dari akuntansi yang mempertimbangkan adanya faktor perilaku dari pekerja yang akan berpengaruh pada proses akuntansi perusahaan. Jenis akuntansi ini pun membahas bahwa perilaku pekerja dapat dipengaruhi oleh keputusan yang diterapkan oleh perusahaan. Karena sifatnya yang sangat berkaitan dengan perilaku pekerja, cabang akuntansi ini pun dapat disebut sebagai human resource accounting atau akuntansi sumber daya manusia.

Akuntansi Pendidikan (Educational Accounting)

Jenis bidang akuntansi pendidikan merupakan salah satu bidang profesi yang banyak digeluti oleh banyak kalangan dewasa ini. Tidak seperti banyak jenis akuntansi lainnya yang akan cenderung berprofesi sebagai praktisi akuntan, akuntansi pendidikan merupakan akuntansi yang memiliki arah pada ranah pendidikan.

Akuntansi pendidikan ini mungkin akan sangat familier kamu temui pada khususnya apabila kamu merupakan seorang siswa yang memperoleh mata pelajaran akuntansi, atau apabila kamu mahasiswa yang memperoleh matkul akuntansi.

Sistem Akuntansi (Accounting System)

Bidang akuntansi sistem akuntansi merupakan akuntansi yang berhubungan dengan prosedur atau aturan pencatatan dan penyajian laporan akuntansi.

Nah, itu tadi adalah berbagai bidang-bidang akuntansi yang layak untuk kamu pelajari terlebih apabila kamu ingin menggeluti salah satu dari spesialisasi dalam akuntansi tersebut. Ada akuntansi perpajakan yang akan membahas seputar perpajakan suatu organisasi.

Adapun akuntansi audit yang akan membahas seputar pengawasan kegiatan akuntansi selama periode akuntansi berlangsung. Masih banyak lagi berbagai macam bidang akuntansi yang dapat Semoga artikel ini dapat membantu kamu dalam mempelajari berbagai jenis bidang akuntansi ya!

Jurnal penyesuaian adalah salah satu tahap pembukuan pada akuntansi dan merupakan dokumen yang membantu proses penyusunan laporan keuangan. Laporan keuangan dalam perusahaan perlu dilaporkan setiap akhir periode keuangan seperti tiap akhir bulan, tiap kuartal, serta tiap tahun.

Laporan keuangan akan sangat penting pada perusahaan karena dokumen ini akan berpengaruh pada setiap stakeholder –pemegang kepentingan seperti investor dan pekerja– yang ada di dalam perusahaan.

Jurnal penyesuaian akan menjadi suatu sarana untuk mencocokkan berbagai kesalahan input yang sebelumnya dilakukan ketika menyusun buku besar. Selain itu, jurnal umum pun berfungsi untuk menyesuaikan beberapa akun seperti beban atau pendapatan yang belum diakui pada periode akuntansi tertentu. Nah, sebenarnya apakah jurnal penyesuaian ini?

Pengertian Jurnal Penyesuaian, Fungsi, Cara Membuat, dan Contoh Soal

Pengertian Jurnal Penyesuaian, Fungsi, Cara Membuat, dan Contoh Soal | Tima Miroshnichenko Pexels

Jurnal penyesuaian merupakan salah satu dokumen yang penting dalam penyusunan laporan keuangan. Berikut ini adalah penjelasan DailySocial.id terkait pengertian, fungsi, cara membuat, dan contoh soal mengenai jurnal penyesuaian.

Pengertian Jurnal Penyesuaian

Menurut Weygandt, J. J dkk (2019), jurnal penyesuaian adalah jurnal yang memiliki fungsi agar pendapatan yang semestinya telah diperoleh perusahaan tercatat pada periode yang seharusnya, juga agar beban yang dimiliki perusahaan dihitung pada periode yang semestinya.

Pencatatan pada jurnal penyesuaian merupakan salah satu tahap penting dalam akuntansi karena dengan jurnal ini, pencatatan trial balance menjadi up to date dan komplet. Weygandt, J. J dkk (2019) mengungkapkan bahwa adanya pencatatan yang tidak komplet ini dimungkinkan karena di antaranya sebagai berikut:

Suatu akun tertentu tidak tercatat secara harian karena tidak akan efisien jika dicatat demikian. Pada misalnya yaitu pencatatan bertambah dan berkurangnya produk pada inventory dan pemerolehan gaji karyawan.

Sebagian beban yang dimiliki perusahaan habis dengan berlalunya waktu. Misalnya sewa bangunan dan asuransi

Perusahaan mungkin memiliki barang yang belum dicatat. Pada misalnya ada tagihan layanan yang tidak dapat diterima sampai periode pencatatan berikutnya.

Jurnal Penyesuaian biasanya akan dibuat oleh perusahaan setiap kali perusahaan akan menyusun laporan keuangan.

Fungsi Jurnal Penyesuaian

Selain memiliki fungsi utama untuk menyesuaikan berbagai transaksi yang ada pada buku besar, jurnal penyesuaian juga memiliki beberapa fungsi lain. Nah, untuk itu, mari simak pembahasan lebih detail terkait fungsi dari jurnal penyesuaian berikut:

Fungsi pertama dari jurnal penyesuaian adalah untuk menentukan akun pendapatan dan akun beban dengan penyesuaian yang terjadi selama periode akuntansi. Dengan begitu akun nominal tersebut (pendapatan dan beban) akan memiliki nilai yang up to date.

Untuk menyesuaikan pencatatan akun perlengkapan yang memiliki masa habis pakai

Menghitung penyusutan atau depresiasi nilai dari akun aktiva tetap yang terjadi selama periode berjalan.

Melakukan pencatatan atas akun beban yang sudah lewat jatuh tempo atau ketika dia digolongkan sebagai piutang beban yang perlu dibayar di muka

Perusahaan dapat menyesuaikan pembayaran utang beban di mana perusahaan telah menggunakan jasa namun belum membayar jasa tersebut.

Mengetahui nilai akun yang ada di buku besar, dengan begitu pelaporan laporan keuangan pun menjadi lebih mudah

Dengan jurnal penyesuaian, kita dapat mengetahui nilai riil dari suatu aset atau akun lainnya karena berlalunya waktu. Pada misalnya perusahaan dapat mengetahui nilai aset setelah adanya depresiasi (penyusutan).

Cara Membuat dan Contoh Soal Jurnal Penyesuaian

Pengertian Jurnal Penyesuaian, Fungsi, Cara Membuat, dan Contoh Soal | Tima Miroshnichenko Pexels

Jurnal penyesuaian biasanya akan dibuat setelah adanya neraca saldo yang belum disesuaikan. Setelah membuat neraca saldo tersebut, kamu perlu untuk melakukan analisis pada setiap akun yang perlu untuk disesuaikan.

Untuk memudahkan, kamu perlu untuk menelusuri transaksi terkait dengan akun yang perlu disesuaikan. Nah, setelahnya kamu tinggal menyusun jurnal dengan menghitung perubahan-perubahan yang ada pada akun tersebut.

Apa saja sebenarnya akun-akun yang perlu untuk disesuaikan? Berikut ini adalah akun-akun yang biasanya ada pada jurnal penyesuaian beserta dengan contoh soal dan pencatatannya.

Beban Dibayar di Muka

Salah satu akun yang perlu disesuaikan pada akhir periode akuntansi adalah beban dibayar di muka. Walaupun namanya diawali dengan “beban”, beban dibayar di muka merupakan salah satu akun yang termasuk pada golongan aset atau aktiva. Hal ini terjadi karena beban –seperti asuransi, sewa, dsb– ini dibayarkan dahulu sebelum kita menikmati manfaat yang melekat pada beban tersebut.

Nah, seiring berjalannya waktu, manfaat dari pembayaran di muka ini akan hilang dan akun beban dibayar di muka perlu untuk disesuaikan ke akun dengan golongan beban. Dengan jurnal penyesuaian, kamu dimungkinkan untuk menghitung nilai riil dari aset yang kamu miliki. Berikut adalah contoh soal mengenai akun beban dibayar di muka:

Pada neraca saldo, terdapat akun sewa dibayar di muka senilai Rp4000.000,00. Pada akhir periode pencatatan, akun sewa dibayar di muka tersebut ternyata tinggal Rp3000.000,00. Dengan penghitungan ini kita mengetahui bahwa saldo senilai Rp1000.000,00 perlu disesuaikan ke beban sewa. Berikut pencatatannya.

Tanggal

Keterangan Akun

Ref

Debit

Kredit

31 Des 2021

Beban Sewa

Rp1000.000,00

Asuransi dibayar di muka

Rp1000.000,00

Perlengkapan

Perlengkapan merupakan akun yang termasuk golongan aktiva atau harta atau dapat juga disebut aset. Benda yang termasuk pada akun perlengkapan ini adalah barang yang dibeli untuk kebutuhan operasional perusahaan –namun tidak dijual kembali– dan memiliki masa pemakaian kurang dari satu tahun.

Pada akhir periode pencatatan akuntansi, akun perlengkapan perlu untuk disesuaikan untuk mengetahui nilai riil dari suatu perlengkapan. Penghitungan akun perlengkapan biasanya dilakukan dengan menghitung sisa perlengkapan yang masih ada secara fisik. Berikut ini adalah contoh soal untuk jurnal penyesuaian akun perlengkapan.

Akun perlengkapan pada suatu perusahaan memiliki saldo sejumlah Rp5.000.000,00. Setelah akhir periode akuntansi, ternyata perlengkapan tinggal memiliki nilai Rp3.300.000,00. Dengan begitu, saldo perlengkapan senilai Rp1.700.000,00 perlu disesuaikan pada akun beban perlengkapan. Di bawah ini adalah pencatatannya.

Tanggal

Keterangan Akun

Ref

Debit

Kredit

31 Des 2021

Beban Perlengkapan

Rp1.700.000,00

Perlengkapan

Rp1.700.000,00

Piutang Pendapatan

Akun yang perlu untuk disesuaikan pada akhir periode pencatatan akuntansi selanjutnya adalah piutang pendapatan. Piutang pendapatan adalah akun di mana perusahaan memiliki suatu pendapatan yang telah menjadi hak mereka, namun pendapatan itu belum diterima secara lunas oleh perusahaan.

Pencatatan jurnal penyesuaian pada transaksi ini contoh soalnya adalah berikut ini.

Perusahaan X melakukan penjualan produk jasa secara kredit senilai Rp5.000.000,00. Dengan begitu perusahaan perlu untuk menambahkan Rp5.000.000,00 sebagai piutang beban. Pencatatannya adalah berikut ini.

Tanggal

Keterangan Akun

Ref

Debit

Kredit

31 Des 2021

Piutang Pendapatan

Rp5.000.000,00

Pendapatan Jasa

Rp5.000.000,00

Pendapatan Diterima di Muka

Pengertian Jurnal Penyesuaian, Fungsi, Cara Membuat, dan Contoh Soal | Anna Tarazevich Pexels

Selanjutnya, akun yang perlu untuk disesuaikan lainnya adalah pendapatan diterima di muka. Akun pendapatan diterima di muka ini terjadi ketika konsumen melakukan pembayaran dulu, namun belum mendapatkan jasa atau barang yang telah menjadi hak mereka.

Bagi sisi perusahaan, pendapatan diterima di muka ini diakui sebagai suatu utang bukan sebagai “pendapatan”. Hal ini karena perusahaan masih memiliki kewajiban dalam memenuhi pesanan dari konsumen.

Nah, jurnal penyesuaian dibutuhkan ketika perusahaan telah memenuhi sebagian maupun keseluruhan dari kewajiban mereka ini. Nantinya, jumlah pendapatan diterima di muka akan diakui sebagai pendapatan jasa setelah perusahaan menunaikan utangnya melalui jurnal penyesuaian. Berikut ini adalah contoh soal dan pencatatan untuk akun pendapatan diterima di muka.

Perusahaan Y memiliki suatu saldo akun pendapatan diterima di muka senilai Rp8.000.000,00. Saat akhir periode akuntansi ternyata perusahaan telah melunasi jasa pada konsumen senilai Rp3.500.000,00. Dengan begitu perusahaan masih memiliki utang pendapatan senilai Rp4.500.000,00.

Tanggal

Keterangan Akun

Ref

Debit

Kredit

31 Des 2021

Pendapatan Diterima di Muka

Rp3.500.000,00

Pendapatan Jasa

Rp3.500.000,00

Depresiasi Peralatan

Hal lain yang perlu untuk diperiksa dalam penyusunan jurnal penyesuaian adalah peralatan perusahaan. Peralatan didefinisikan sebagai benda yang dibeli oleh perusahaan untuk tidak dijual kembali dan memiliki masa pakai lebih dari satu tahun.

Penyusutan pada peralatan perlu dicatat pada akhir periode pencatatan agar perusahaan mengetahui nilai riil dari peralatan. Berikut ini adalah contoh soal terkait penyusutan peralatan. Perusahaan Z memiliki peralatan yang nilainya menyusut sebesar Rp2000.000,00 dari yang sebelumnya bernilai Rp5000.000,00. Dengan ini berarti peralatan masih memiliki nilasi sebesar Rp3.000.000,00. Pencatatan kasus ini adalah sebagai berikut.

Tanggal

Keterangan Akun

Ref

Debit

Kredit

31 Des 2021

Beban Penyusutan Peralatan

Rp2.000.000,00

Akumulasi Penyusutan Peralatan

Rp2.000.000,00

Jurnal penyesuaian membantu penyesuaian laporan keuangan menjadi lebih akurat. Melalui jurnal ini, perusahaan dapat melakukan penyesuaian atas akun seperti pendapatan dan beban dengan nilai yang riil dan up to date.

Nah, itu tadi adalah pembahasan seputar jurnal penyesuaian dalam akuntansi. Semoga artikel ini membantu kamu dalam pencatatan salah satu jurnal ini ya!

Referensi:

Weygandt, J. J., Kieso, D. E., Kimmel, P. D., Trenholm, B., Warren, V., & Novak, L. (2019). Accounting Principles, Volume 2. John Wiley & Sons.