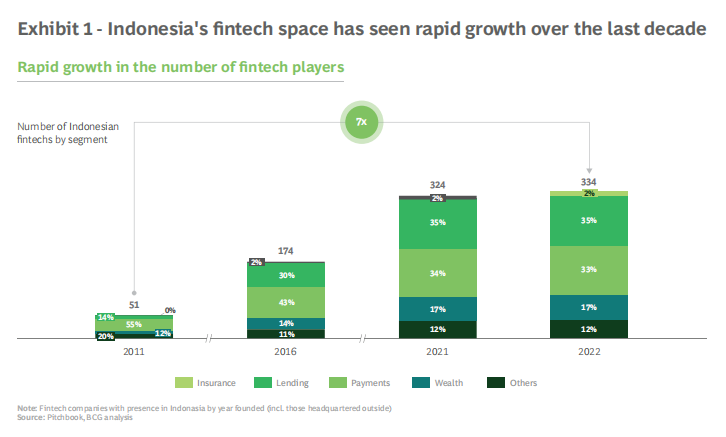

Dalam satu dekade terakhir, Indonesia telah mengalami peningkatan enam kali lipat pada jumlah pemain fintech, dari 51 pada 2011 menjadi 334 pada 2022. Hal terungkap dalam laporan berjudul “Indonesia’s Fintech Industry is A Sleeping Giant Ready to Rise” yang disusun oleh AC Ventures dan Boston Consulting Group (BCG).

Laporan tersebut mengungkap, pada awalnya, pertumbuhan sektor ini didorong oleh segmen pembayaran. Namun, lanskap fintech semakin beragam dan dinamis, diisi oleh sektor pinjaman, pembayaran, dan wealthtech yang menjadi industri menjanjikan di masa depan.

Selain itu, segmen baru di sektor fintech, seperti SaaS dan insurtech yang kian bermunculan, menunjukkan bahwa industri fintech di Indonesia semakin matang dan bergerak menuju produk dan layanan yang lebih canggih.

Gelombang pertama fintech yang diisi oleh sektor pembayaran kini memiliki lebih dari 60 juta pengguna aktif pada 2020. Sektor ini diperkirakan mencapai tingkat CAGR sebesar 26% pada 2025. Sementara di sektor pinjaman, terdapat lebih dari 30 juta akun peminjam p2p yang aktif pada 2021.

Secara transaksi, nilai transaksi terus bertumbuh dengan lebih dari $20 miliar transaksi e-wallet selama 2017-2021. Adapun sektor pinjaman mencapai lebih dari $17 miliar yang disalurkan selama 2017-2022.

Selanjutnya, sektor wealthtech memiliki lebih dari 9 juta investor ritel pada 2022, mencapai nilai CAGR 56% sepanjang 2018-2022. Terakhir, adopsi platform SaaS juga semakin meningkat, dengan 6 juta UMKM menggunakannya dengan pertumbuhan 26 kali lipat dari tahun sebelumnya.

Sentimen investor

Laporan ini juga mengungkapkan bahwa sentimen investor tetap bullish terhadap sektor ini, terlihat dari kenaikan pendanaan ekuitas tahunan dari $353 juta pada 2020 menjadi $1,51 miliar pada 2021. Meskipun signifikan, sebagian dari pendanaan digunakan untuk menyuntik sektor pembayaran dan pinjaman.

Kemudian, tahun 2021 juga merupakan tahun pelarian bagi pemain wealthtech yang menerima dana lebih dari $500 juta. Ketika tahun 2022 menujukan sedikit penurunan dari total nilai pendanaan—dengan kekhawatiran makro-ekonomi global yang memengaruhi sentimen investor—Indonesia masih menarik pendanaan hampir $1,4 miliar yang menunjukkan ketahanan ekosistem.

“Investasi ke fintech di Indonesia pada periode 2020–2022 mencapai $3,2 miliar. Sebesar 4,6x lipat pertumbuhan pendanaan di periode 2017–2019 menunjukkan investor dengan komitmen kuat. Sebagian besar dana telah mengalir untuk perusahaan yang lebih matang di mana 60% dari volume kesepakatan masuk ke perusahaan tahap awal. Ini menunjukkan keinginan yang kuat untuk berinvestasi dalam inovasi baru,” tulis laporan tersebut.

Managing Partner AC Ventures Helen Wong menyampaikan, AC Ventures telah melihat bahwa beberapa vertikal di industri fintech, termasuk perusahaan pembayaran dan bank digital, lebih matang daripada yang lain.

“Ke depannya, kami akan berinvestasi di lebih banyak vertikal. Misalnya, kami telah melakukan satu investasi dalam pembiayaan mobil, pembiayaan properti, dan mungkin juga beberapa pendukung untuk penilaian kredit dan investasi di KYC,” kata Wong dalam paparan laporan ACV-BCG, kemarin (29/3).

Embedded finance

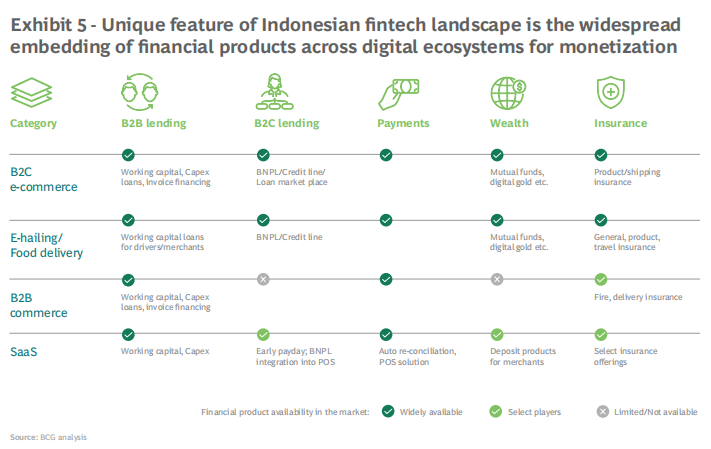

Poin menarik lainnya yang disampaikan dalam laporan tersebut adalah potensi besar yang dari embedded finance dan akan menjadi game changer di industri keuangan di regional ini.

Managing Director & Partner BCG Sumit Kumar menyampaikan regulasi dari Bank Indonesia mengenai BI FAST dan SNAP menjadi dorongan penting dalam menciptakan inovasi berikutnya di industri fintech, yakni embedded finance. Hal ini mempermudah bank agar tidak perlu buka cabang, memperbanyak kerja sama dengan banyak pemain, termasuk B2C yang biasa digunakan masyarakat umum, dengan memasukkan aktivitas keuangan dan perbankan secara lebih mudah.

“Sebagai masukan, regulasi ini tidak boleh terdiktasi karena ke depannya ada lebih banyak hal yang akan berubah,” kata Kumar.

Banyak contoh implementasi dari open banking yang sukses di berbagai negara, misalnya inovasi UPI (Unified Payments Interface) di India. UPI memungkinkan pemegang rekening di seluruh bank untuk mengirim dan menerima uang dari smartphone mereka hanya dengan menggunakan nomor identitas unik Aadhaar (sebutan E-KTP di India), nomor ponsel, atau alamat pembayaran virtual tanpa memasukkan detail rekening bank.

Juga inovasi yang dihadirkan oleh GCash, pemain e-wallet asal Filipina. Startup unicorn ini mendapat popularitas yang sangat besar karena mereka masuk ke pasar ritel dengan nilai transaksi yang receh. Di pasar ritel, artinya konsumen lebih suka membeli produk dalam kemasan yang lebih kecil dan terjangkau daripada membeli dalam jumlah besar.

Jadi ketika GCash mulai mengembangkan dan memperluas layanan keuangannya (dengan open banking), GCash mempertimbangkan ekonomi sachet dan memperhatikan kebutuhan konsumen di pasar.

“Sebesar 30% dari estimasi aktivitas perbankan di regional akan masuk ke embedded finance. Jadi bank konvensional harus mengikuti tren tersebut atau [bakal] tertinggal. Lalu pada 10 tahun mendatang, seluruhnya akan masuk ke embedded finance.”

CEO ALAMI Group Dima Djani yang turut hadir dalam kesempatan tersebut menyampaikan, bahwa kehadiran SNAP dan BI-FAST ini sangat dibutuhkan industri fintech karena dapat menekan berbagai biaya. Misalnya, saat menghadirkan fitur transfer bank gratis, yang kini menjadi fitur yang harus ada di setiap aplikasi bank digital.

“Dari commercial finance ke social finance dan kebalikannya, open banking bisa menjadi salah satu solusi terjangkau yang bisa dimanfaatkan untuk menyalurkan kredit produktif ke sektor yang membutuhkan. Hal ini melandasi kami untuk masuk ke pembiayaan KPR dan segera masuk ke umroh dan haji.” Tutupnya.