Pinjaman online atau pinjol merupakan layanan pinjaman atau kredit yang berbasis daring (online). Pinjol seringkali menjadi alternatif para pengusaha untuk mendapatkan pinjaman modal. Selain melalui pinjol, para pengusaha juga dapat memperoleh modal usaha di aplikasi Amaan. Anda mungkin bertanya-tanya, jika memiliki fungsi yang sama, lalu apa perbedaan Amaan dan pinjol?

Kemudian, apakah aplikasi Amaan juga termasuk salah satu aplikasi pinjol? Nah, di sini Anda akan melihat lima perbedaan aplikasi Amaan dan pinjol yang penting untuk diketahui agar Anda tidak salah pilih.

Perbedaan Amaan dan Pinjol

Melansir website Amaan, Amaan bukan termasuk ke dalam pinjaman online. Terdapat beberapa poin yang menunjukkan bahwa Amaan berbeda dengan pinjol. Berikut ini adalah rangkumannya untuk Anda.

Izin Usaha sebagai Financing Agent

Berbeda dengan pinjol yang memiliki izin usaha sebagai fintech lending, Amaan memiliki izin usaha sebagai financing agent. Kemudian, Amaan juga telah terdaftar dan diawasi oleh OJK, serta menjadi anggota AFTECH atau Asosiasi Fintech Indonesia.

Memberikan Pembiayaan bukan Pinjaman

Seperti namanya, pinjol merupakan layanan yang menawarkan pinjaman kepada penggunanya. Sedangkan Amaan adalah aplikasi yang menawarkan pembiayaan, bukan pinjaman. Pembiayaan dan pinjaman diketahui memiliki prinsip yang berbeda.

Jika pemberi pinjaman mendapatkan keuntungan dari bunga, maka pemberi pembiayaan akan mendapatkan keuntungan dari bagi hasil.

Target Pengguna

Pinjol pada dasarnya dapat digunakan oleh siapa saja, baik individu secara umum atau pengusaha dengan tujuan apa saja. Sedangkan Amaan merupakan aplikasi yang secara khusus diperuntukkan untuk para pengusaha perempuan yang mayoritas juga merupakan tulang punggung keluarga.

Amaan hadir untuk menawarkan pembiayaan yang nantinya bisa digunakan sebagai modal usaha untuk menghidupi keluarga.

Berbasis Syariah

Selain tiga poin di atas, salah satu yang membedakan Amaan dengan pinjol adalah prinsip Amaan yang berbasis syariah, yakni mengandung prinsip-prinsip hukum Islam. Contohnya dengan diterapkannya penggunaan sistem bagi hasil alih-alih bunga pada Amaan.

Layanan yang Ditawarkan

Perbedaan yang terakhir ada pada layanan yang ditawarkan. Pinjol umumnya hanya menawarkan pinjaman untuk penggunanya. Sedangkan Amaan menawarkan berbagai layanan yang bertumpu pada empat pilar, yakni keuangan, belanja, belajar, dan kesehatan melalui fitur-fiturnya yang dapat Anda lihat selengkapnya di sini.

Demikian rangkuman mengenai perbedaan Amaan dan Pinjol. Semoga informasi di atas dapat membantu Anda dalam menentukan aplikasi mana yang lebih cocok bagi Anda untuk mendapatkan modal usaha.

Amaan merupakan aplikasi yang hadir untuk membantu para UMKM perempuan yang umumnya juga merupakan penopang keluarga untuk bisa mendapatkan modal usaha. Hal pertama yang harus Anda lakukan jika tertarik untuk mendapatkan pembiayaan dari Amaan adalah dengan cara daftar akun di aplikasi Amaan.

Cara mendaftar akun Amaan sangatlah mudah. Di sini, Anda akan melihat langkah demi langkah proses registrasi akun Amaan untuk kemudian Anda ikuti. Jadi, pastikan Anda simak artikel ini hingga selesai.

Daftar Akun Amaan

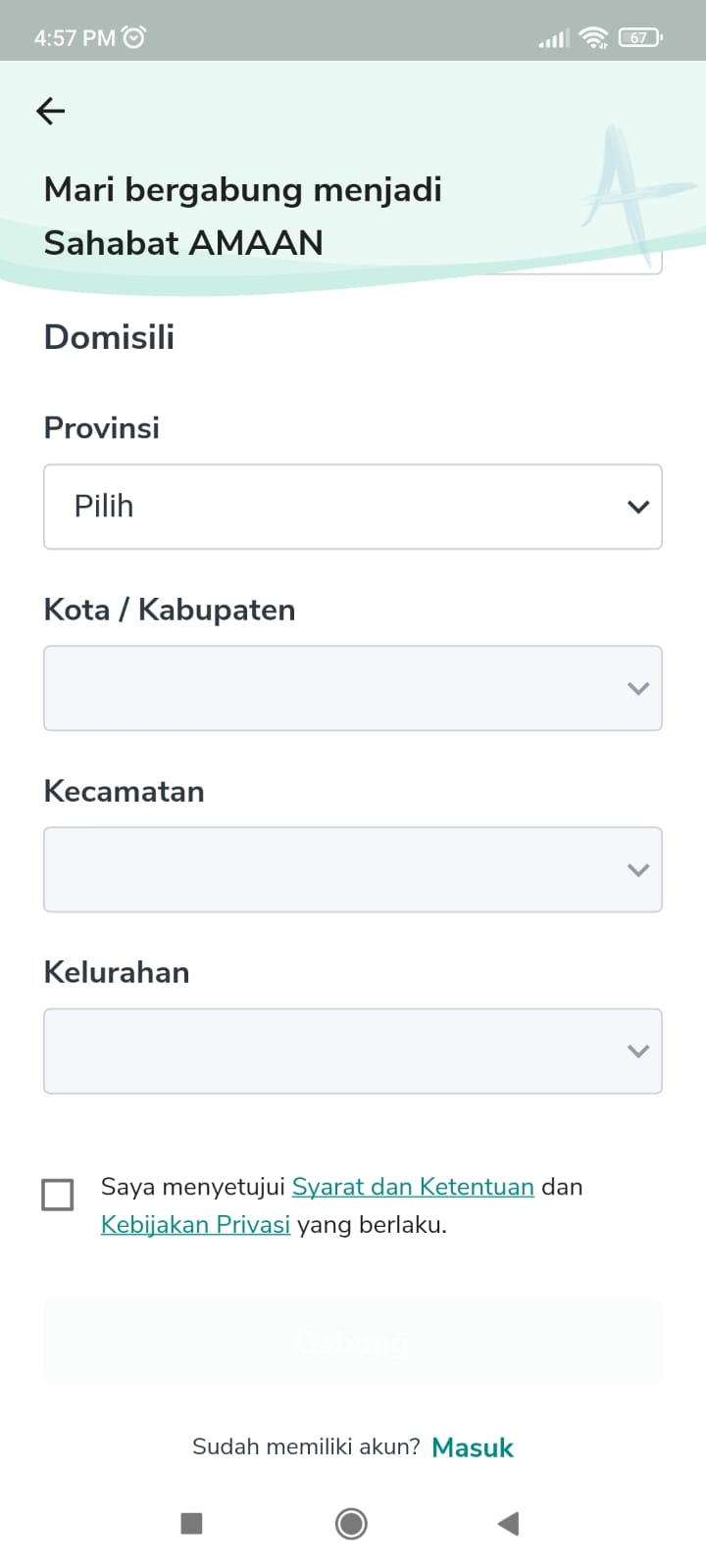

Untuk mendaftar akun Amaan, Anda hanya perlu menyiapkan nomor telepon aktif dan informasi umum, seperti nama serta alamat domisili. Kemudian, ikuti langkah-langkah berikut ini:

Lalu, lengkapi nomor telepon, nama lengkap sesuai KTP, dan kode referral jika ada.

Setelah itu, gulir layar dan isi keterangan domisili. Mulai dari provinsi, kabupaten/kota, kecamatan, hingga kelurahan.

Jika sudah, centang kotak syarat dan ketentuan. Lalu, klik tombol Gabung untuk mendaftar akun Amaan Anda.

Selanjutnya, Anda akan diminta untuk cek informasi yang Anda masukkan, apakah sudah benar atau belum. Apabila informasi sudah dipastikan benar, klik Data Sudah Benar.

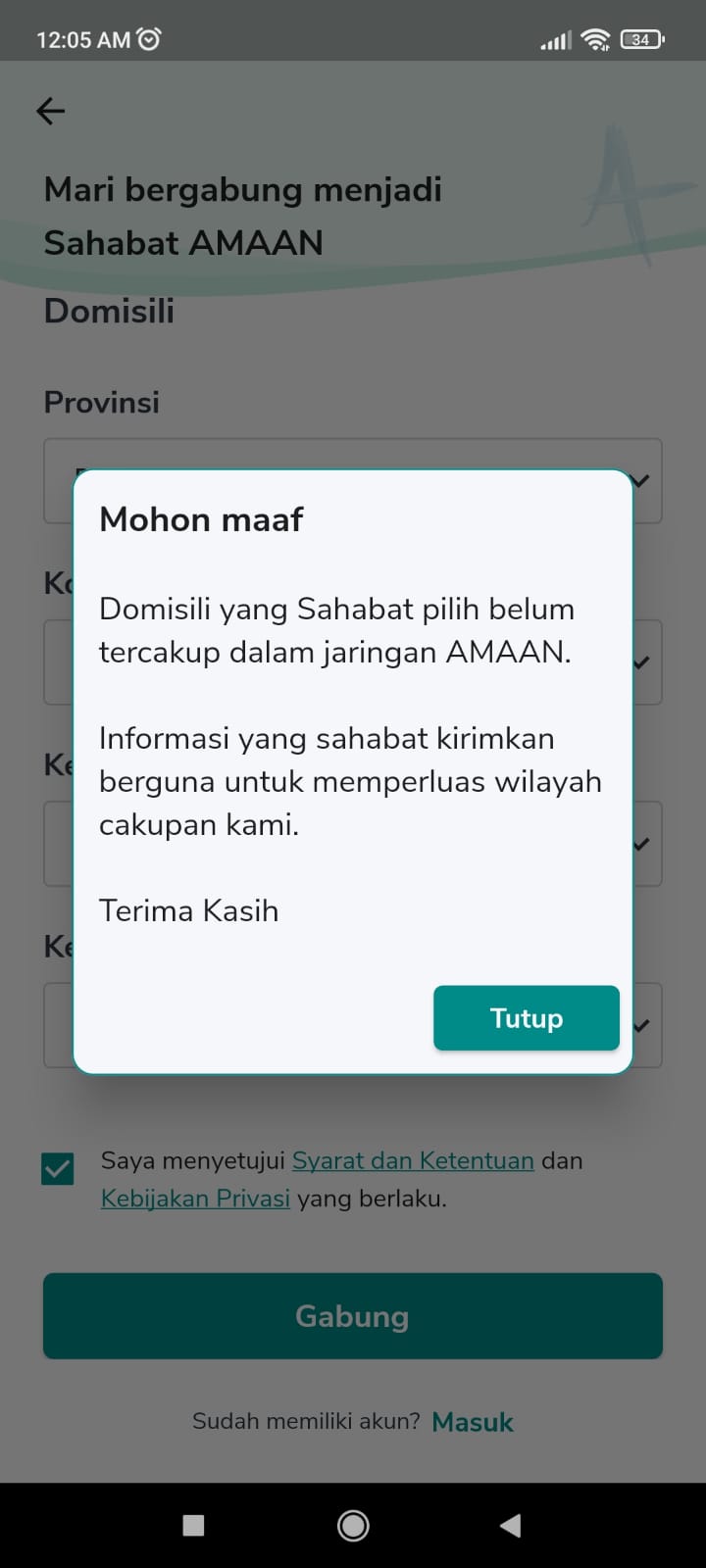

Dikarenakan masih dalam tahap perkembangan, Amaan belum mencakup semua wilayah di Indonesia. Apabila domisili Anda belum terjangkau oleh Amaan, Anda akan melihat tampilan seperti di bawah ini.

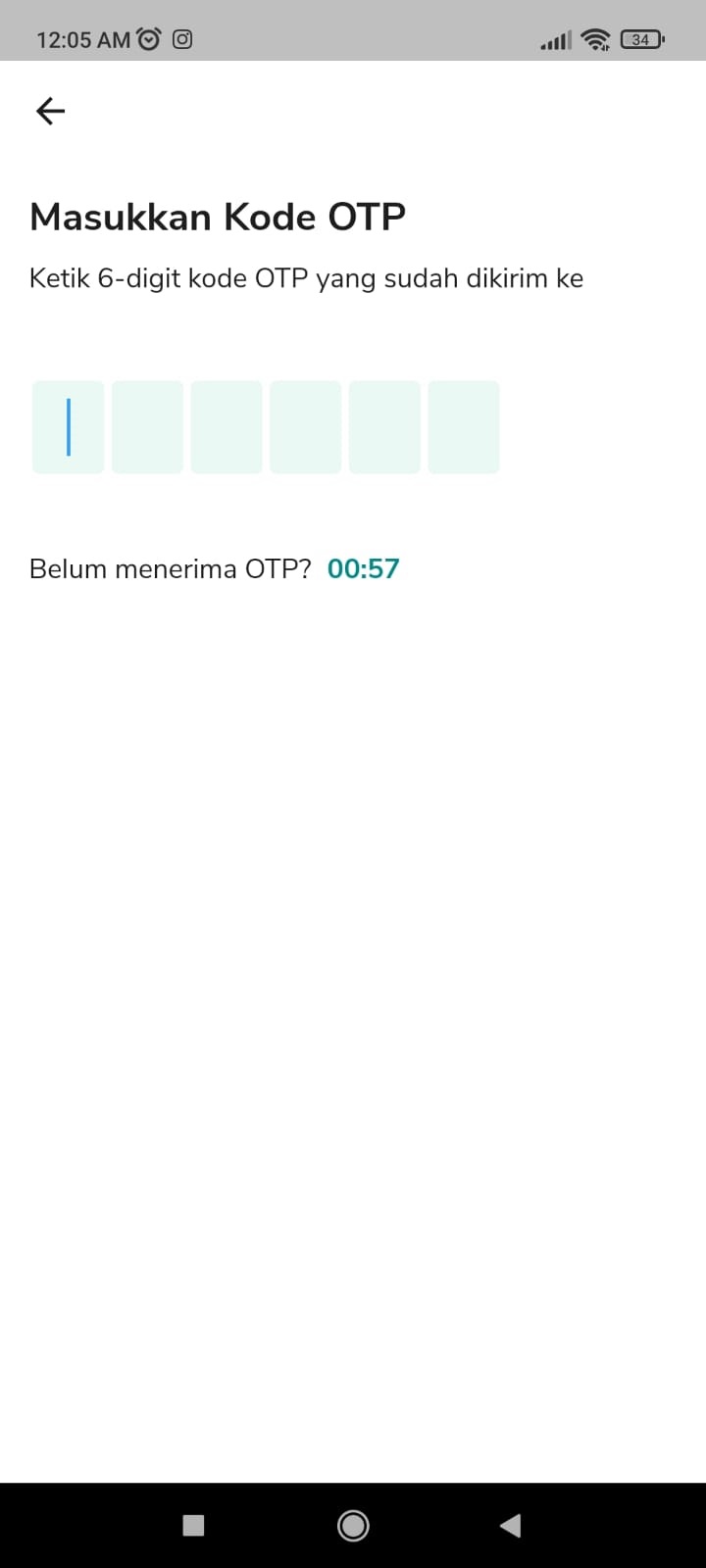

Namun, jika domisili Anda telah terjangkau oleh Amaan, Anda dapat melanjutkan ke tahap verifikasi nomor telepon. Masukkan kode OTP yang dikirimkan melalui SMS ke nomor terdaftar.

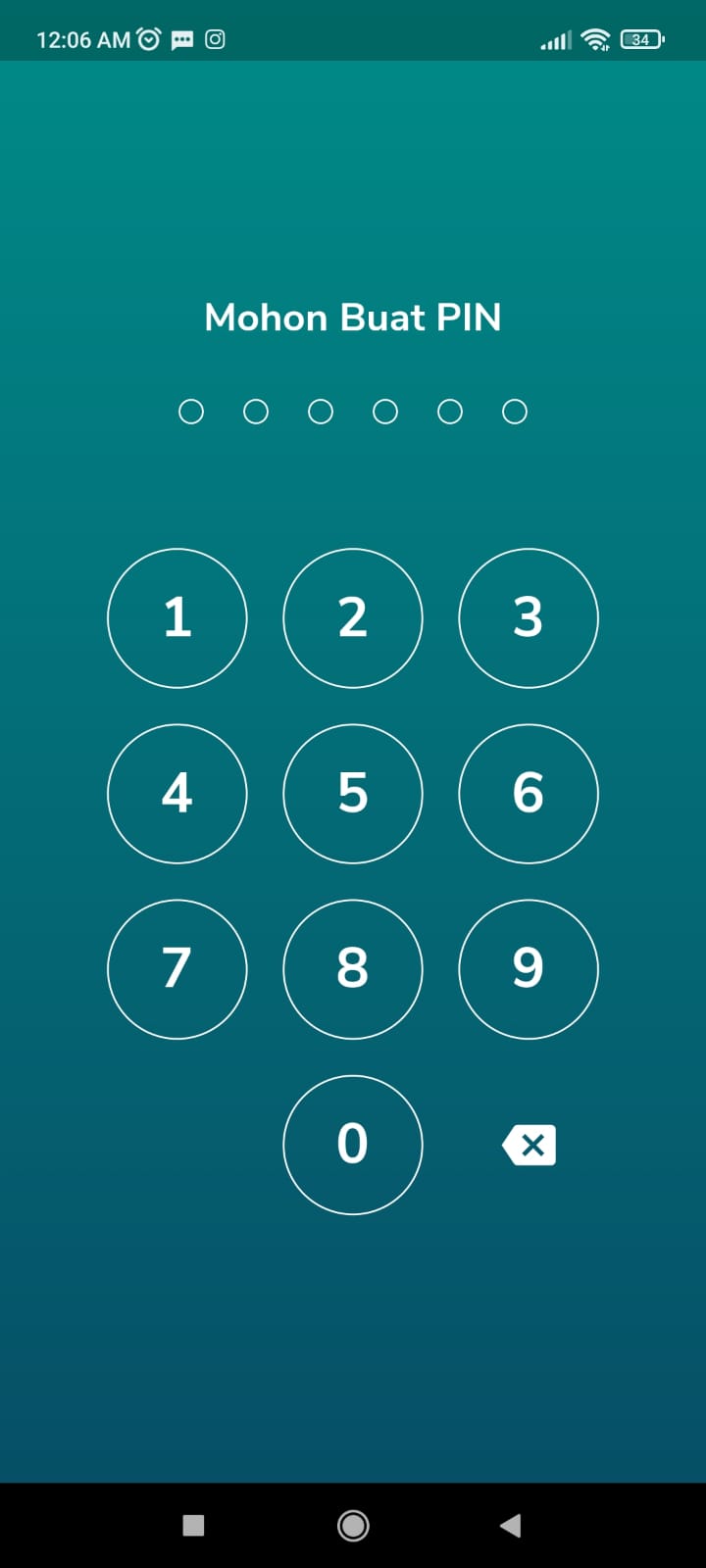

Setelah nomor berhasil terverifikasi, selanjutnya Anda akan diminta membuat PIN untuk menjaga keamanan akun Anda.

Lalu, konfirmasi PIN Anda.

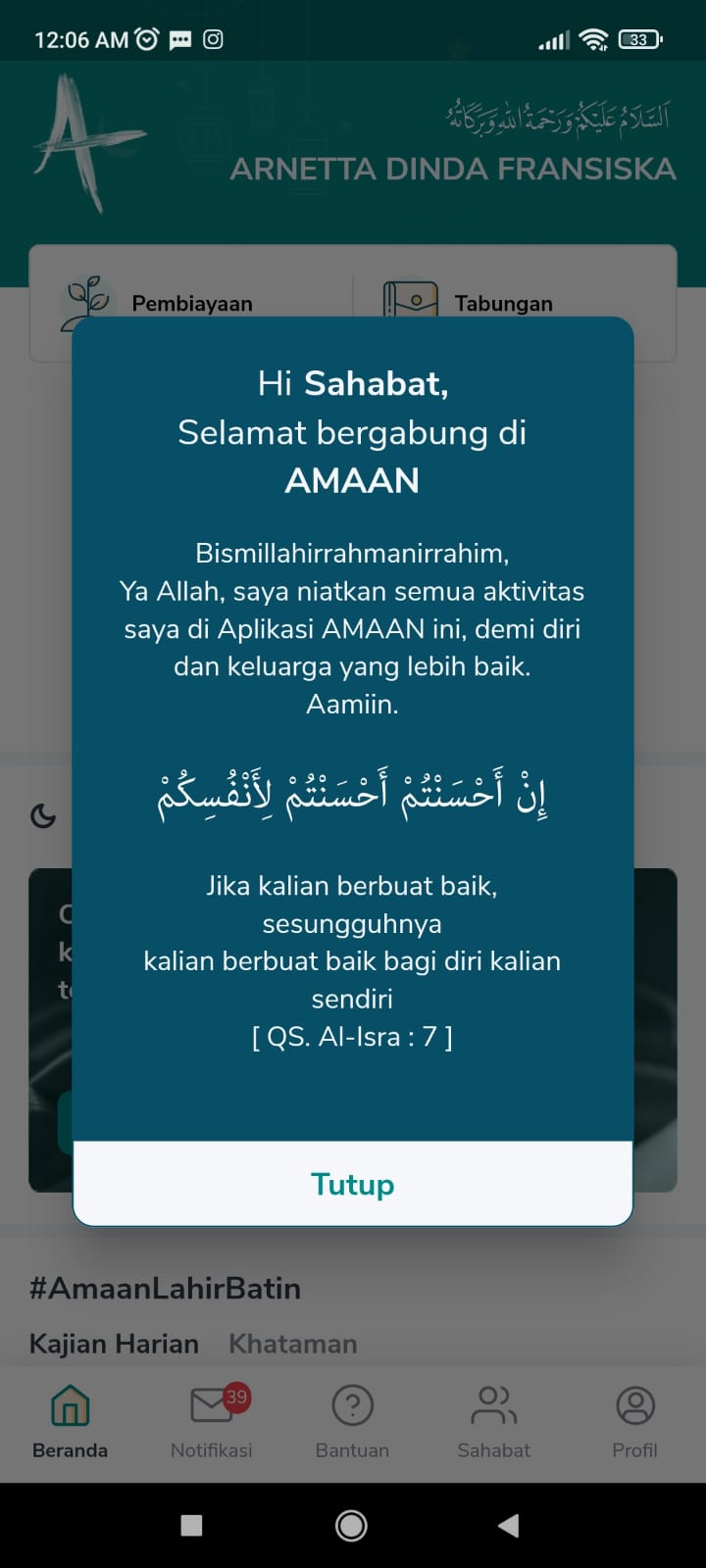

Proses pembuatan PIN dan pendaftaran akun Amaan selesai. Anda telah resmi menjadi Sahabat AMAAN.

Demikian langkah demi langkah cara daftar akun Amaan langsung di aplikasi mobile Amaan. Setelah proses registrasi berhasil, selanjutnya Anda bisa menikmati semua fitur-fitur yang disediakan oleh Amaan untuk mendapatkan pembiayaan guna modal usaha atau meningkatkan kapasitas diri. Sangat mudah, bukan?

Sejak pandemi melanda, jumlah pengusaha perempuan semakin bertambah. Sehingga, semakin banyak pula platform digital yang memfasilitasi para UMKMperempuan tersebut. Salah satunya adalah aplikasi Amaan. umkm

Apa itu Amaan?

Amaan adalah platform digital yang memberikan berbagai layanan syariah untuk pengusaha perempuan mengembangkan diri dan usaha mereka. Layanan yang diberikan oleh Amaan sangat beragam, mulai dari pembiayaan hingga pembelajaran gratis, yang semuanya disiapkan untuk mengembangkan diri para pengusaha perempuan yang umumnya juga tulang punggung keluarga.

Platform digital Amaan ini hadir dalam bentuk aplikasi yang dapat Anda unduh secara gratis di Play Store. Setelah mengunduhnya dan berhasil mendaftar, maka Anda resmi menjadi Sahabat AMAAN, yaitu sebutan untuk para pengguna Amaan.

Selain menjadi Sahabat AMAAN, Anda juga dapat berkontribusi lebih untuk membantu Sahabat AMAAN lainnya dengan menjadi Ibu idAMAAN. Apa itu Ibu idAMAAN?

Ibu idAMAAN adalah pengguna aplikasi Amaan yang membantu para Sahabat AMAAN dengan menerima titipan uang cicilan pembiayaan. Nantinya, Ibu idAMAAN akan mendapatkan komisi dari perusahaan.

Fitur Aplikasi Amaan

Aplikasi Amaan menyediakan berbagai macam solusi untuk membantu pengusaha perempuan mengembangkan usaha dan kapasitas diri dalam bentuk fitur atau layanan di aplikasi. Layanan yang tersedia antara lain adalah pembiayaan dan tabungan, layanan belajar, bincang sehat, belanja, catatan keuangan, forum promosi, ImpianKu, dan kajian harian dan khataman.

Pembiayaan & Tabungan

Pembiayaan dan tabungan merupakan fitur yang memungkinkan Sahabat AMAAN untuk mendapatkan akses ke pembiayaan tanpa jaminan untuk modal usaha ataupun tabungan . Layanan pembiayaan ini berasal dari lembaga keuangan mitra AMAAN dan telah diawasi OJK.

Belajar

Fitur belajar menyediakan konten-konten informatif dan edukatif untuk memudahkan Sahabat AMAAN menambah pengetahuan seputar usaha, keluarga, kesehatan, dan juga agama. Konten-konten yang disajikan oleh fitur ini antara lain dalam bentuk artikel, video, hingga podcast.

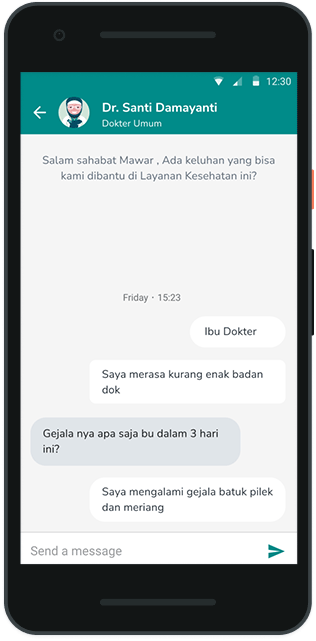

Bincang Sehat

Bincang sehat merupakan fitur yang menyediakan layanan konsultasi untuk para Sahabat AMAAN. Layanan konsultasi ini bekerja sama dengan dokter dan psikolog Mitra AMAAN. Dengan fitur ini, diharapkan para Sahabat AMAAN bisa menjaga kesehatan fisik maupun psikis agar tetap bisa produktif.

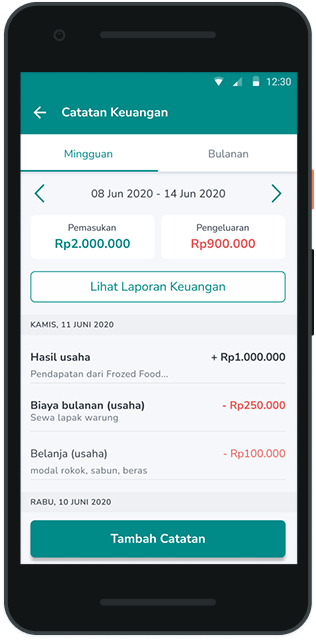

Catatan Keuangan

Mencatat keuangan merupakan aktivitas penting yang harus dilakukan para pengusaha. Amaan juga menyediakan fitur catatan keuangan yang bisa digunakan oleh Sahabat AMAAN untuk mencatat keluar masuknya uang usaha ataupun uang rumah tangga.

ImpianKu

Seperti namanya, ImpianKu merupakan fitur untuk para Sahabat AMAAN mencatat impian mereka, entah itu impian kecil maupun besar. Fitur ini hadir dengan tujuan agar Sahabat AMAAN dapat selalu termotivasi.

Kajian dan Khataman

Fitur selanjutnya adalah fitur kajian harian dan khataman. Dengan fitur ini, Sahabat AMAAN bisa belajar dan membaca ayat suci Al-Qur’an dengan mudah melalui aplikasi Amaan. Selain itu, Sahabat AMAAN juga bisa mengajak rekan-rekan komunitas untuk membaca Al-Qur’an bersama hingga khatam.

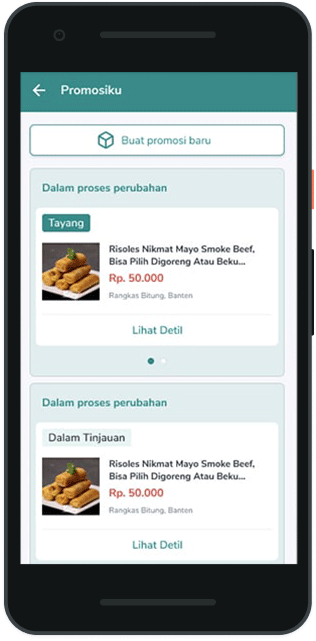

Forum Promosi

Selain bisa bersama-sama khatam Al-Qur’an, Sahabat AMAAN juga bisa saling mempromosikan usahanya melalui fitur forum promosi. Baik Sahabat AMAAN ataupun Ibu idAMAAN dapat mempromosikan usahanya dan melihat promosi usaha pengguna aplikasi Amaan lainnya.

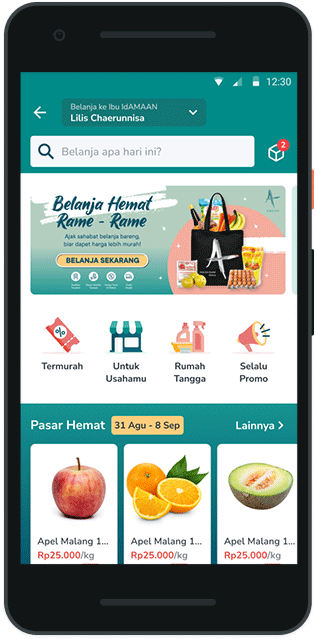

Belanja

Fitur terakhir adalah fitur belanja. Fitur ini merupakan fitur terbaru yang masih dalam tahap uji coba. Jika fitur ini sudah tersedia di wilayah Anda, maka Anda bisa berbelanja kebutuhan usaha dan rumah tangga secara mudah melalui aplikasi AMAAN dengan jaminan harga hemat.

Itu dia informasi terkait apa itu Amaan beserta fitur-fitur apa saja yang tersedia di aplikasi Amaan. Jika tertarik untuk mendapatkan pembiayaan dengan menjadi Sahabat AMAAN, Anda dapat langsung mengunduh aplikasi Amaan secara gratis melalui Play Store dan membuat akun. Selamat mencoba!

Layanan berbasis syariah dan peningkatan kapasitas perempuan, khususnya di segmen mikro, punya peran signifikan dalam mendorong pertumbuhan ekonomi Indonesia. Sejak beberapa tahun terakhir, penggiat startup mulai mengeksplorasi model bisnis dan inovasi untuk mengakomodasi kebutuhan di segmen ini.

Eksplorasi juga dilakukan Ratih Rachmawaty, Mulia Salim, dan Taras Siregar dengan pengalaman mereka selama bertahun-tahun di industri perbankan syariah. Terakhir mereka menjadi direksi di BTPN Syariah, salah satu bank syariah terkemuka yang telah melantai di bursa. Ketiganya bersama Johny Ng, profesional di bidang IT, mendirikan Amaan, sebuah platform digital syariah untuk para pengusaha perempuan mikro. Hari ini, 8 Maret 2021, Amaan genap setahun beroperasi.

Amaan diposisikan sebagai platform beyond financial services yang saat ini sudah melayani konsumen di enam provinsi (Banten, Jawa Barat, Jawa Tengah, Jawa Timur, Sumatera Selatan, dan Lampung), 100 kabupaten, dan 1700 kecamatan.

Apa saja layanan yang diberikan perusahaan dan bagaimana posisinya di pasar? Untuk menjawab pertanyaan tersebut, DailySocial mendapat kesempatan berbincang dengan tim Amaan yang diwakili Head of Go-to-Market Strategy Herman Haryanto, Head of People & Culture Fitri Dianasari, dan Digital Product Lead Ahmad Zarkasi.

Pendirian Amaan

Amaan diinkubasi dan dibangun kurang lebih dua tahun lalu, mulai dari ide, model bisnis, platform, hingga rekrutmen talenta yang relevan. Menurut Pendiri Amaan, ide ini lahir dari pengalaman mereka melayani segmen nano mikro. Mereka melihat masih banyak pelaku usaha yang memiliki keterbatasan modal untuk membangun usaha dan tak banyak yang mengakomodasi kebutuhan ini. Padahal, UMKM banyak dijalankan dan dimiliki perempuan.

Berdasarkan laporan Kementerian Koperasi dan UKM, saat ini terdapat 64,19 juta UMKM di Indonesia, di mana 99,92% merupakan usaha di segmen mikro dan kecil. Dari total tersebut, sekitar 34% usaha menengah dijalankan perempuan, sedangkan 56% usaha kecil dan 52% usaha mikro dimiliki perempuan.

Ini menjelaskan mengapa pada tahap awal Amaan masuk lewat layanan solusi keuangan dengan menjadi financing agent. Amaan menjadi kepanjangan tangan institusi finansial dalam membuka akses pembiayaan ke pengusaha perempuan mikro. Amaan menjalankan fungsi agen pembiayaan sebagai entry point yang menjadi cikal-bakal Amaan untuk mendongkrak layanan lain.

Dalam perjalanannya, para pendiri Amaan menemukan bahwa pelaku UMKM perempuan tak cuma membutuhkan akses terhadap pembiayaan atau layanan keuangan. “Para founder kami selalu selalu menekankan bahwa institusi keuangan itu sudah pasti dibutuhkan. Tapi masyarakat kita membutuhkan lebih dari sekadar akses keuangan. Mereka memerlukan aspek lain yang memampukan mereka mencapai level ‘manusia utuh’, insan kamil,” kata Fitri.

Kondisi ini mendorong pengembangan bisnis Amaan yang tidak hanya di sektor keuangan, tetapi juga merambah di kebutuhan-kebutuhan lain bagi para pengusaha perempuan mikro ini.

Financing Agent di kategori Inovasi Keuangan Digital

Amaan tercatat sebagai financing agent di kategori Inovasi Keuangan Digital (IKD) OJK. Perusahaan pertama kali meluncur bertepatan dengan International Women’s Day, yakni 8 Maret 2021, hari yang dianggap menjadi momentum penting mendorong pemberdayaan pelaku usaha perempuan di Indonesia.

Amaan menghadirkan berbagai fitur selain solusi keuangan, yaitu, fitur Belanja, Bincang Sehat, Belajar, dan Forum Promosi. Semua layanan ini dirancang dengan harapan dapat merealisasikan tiga tujuan utama pelaku usaha perempuan mikro, yakni menyekolahkan anak ke jenjang paling tinggi, memiliki/merenovasi rumah impian, dan berangkat haji/umroh.

“Mengapa kami bangun layanan secara ‘borongan’? Kami lakukan riset, berbicara dengan ibu-ibu. Ketika ditanya apa ekspektasi mereka terhadap layanan digital, mereka sederhananya mengaku ingin mendapat akses yang sama ke berbagai layanan digital seperti orang-orang di kota besar. Kebutuhan ini sebetulnya sudah kami ketahui sejak lama, tapi saat itu pergerakan kami terbatas karena kami masih bekerja di bank,” tutur Herman.

Dari belanja hingga forum promosi

Fitri dan Zarkasi memaparkan lebih lanjut terkait pengembangan produk atau layanan lainnya. Seluruh layanan ini dirancang berdasarkan riset konsumen dan masalah yang mereka hadapi di lapangan. Aplikasi Amaan telah tersedia untuk pengguna Android dan sudah diunduh lebih dari satu juta kali. Rating aplikasi berada di skala 4.3.

Di fitur Pembiayaan, pengguna dapat memonitor jumlah modal yang diterima, kapan pembayaran angsuran, hingga sisa modal. Di fitur Belanja, Zarkasi mengaku layanan ini termasuk yang sudah dikembangkan lebih jauh dan beroperasi di beberapa area. Layanan Belanja menggunakan konsep group buying memanfaatkan basis komunitas pengguna Amaan.

Dengan model ini, Amaan berharap dapat mengatasi masalah ibu-ibu yang sangat peduli terhadap harga produk dan masalah kepercayaan ketika belanja online. “Dengan membeli berbagai kebutuhan pokok di harga lebih murah, pengguna Amaan bisa saving lebih banyak,” kata Zarkasi.

Sesuai dengan prinsip pengembangan Amaan, seluruh produk yang akan/sudah diluncurkan dirancang dengan model kemitraan. Sama seperti pembiayaan, Amaan belum berpikir untuk membangun sistem supply chain tersendiri untuk mengoperasikan layanan Belanja. Mereka memilih kolaborasi dengan mitra.

Selanjutnya, Amaan menyiapkan fitur Bincang Sehat yang memudahkan pengguna berkonsultasi dengan dokter umum dan psikolog. Layanan ini belum sepenuhnya dirilis dan bersifat uji coba. Demikian juga fitur Belajar yang memberikan kemudahan akses ragam konten berbasis artikel, video, dan podcast secara gratis. “Untuk layanan ini, arah kami ingin menghadirkan layanan pendidikan, di mana anak dari pemilik usaha bisa berlangganan modul belajar,” tutur Fitri.

Jajaran C-Level Amaan

Berikutnya pengguna dapat mengoptimalkan fitur Catatan Keuangan untuk memonitor pendapatan dan pengeluaran yang masuk. Para pelaku usaha dapat mempromosikan produknya di platform Amaan. Seperti layaknya platform iklan baris, pemesanan dan pengiriman barang di segmen ini dilakukan tanpa keterlibatan platform.

Layanan-layanan ini menjadi salah satu strategi Amaan untuk mendorong keloyalan pengguna (atau yang biasa disebut retention rate).

“Intinya, layanan keuangan menjadi semacam hook atau entry point ke target pasar kami. Ketika mereka sudah terpincut dengan use case pertama, kami akan buka dengan use case lain, misalnya Belanja, supaya bisa langsung dilakukan di aplikasi kami. Kami ingin coba memahami journey pengguna setelah dapat pembiayaan. Apakah mereka excited dengan layanan lain yang sifatnya teaser ini? Semua itu jadi insight untuk melakukan riset konsumen secara lebih dalam ke pengembangan selanjutnya,” jelas Zarkasi.

Pendekatan hibrida dan inklusi digital

Sebagaimana disebutkan di awal, Amaan berupaya membawa value proposition yang berbeda dengan platform digital lain. Menurut Fitri, pihaknya tak ingin cuma masuk lewat inklusi keuangan, tetapi juga melibatkan inklusi digital demi meningkatkan literasi para pelaku usaha perempuan.

Dari riset lapangan yang mereka jumpai, masih banyak ibu-ibu yang belum melek digital, apalagi memahami istilah-istilah digital, seperti pengertian dan cara kerja OTP, cara mengunduh aplikasi, atau cara membuat email.

“Salah satu nilai kami adalah mencerdaskan konsumen dalam menggunakan layanan digital dan mengatur keuangan. Kemudian, nilai lainnya adalah peduli dengan pengusaha perempuan dan keluarga. Ketiga, disiplin dalam melakukan tugas sehari-hari yang coba kami ajarkan lewat aplikasi,” ungkap Fitri.

Untuk itu, Amaan menggunakan pendekatan hibrida dengan mengawinkan sentuhan teknologi dan interaksi manusia di beberapa fitur agar pengguna dapat memakai layanannya. Proses interaksi KYC (Know Your Customer) dilakukan secara langsung (offline)dan hasilnya dilaporkan ke mitra bank.

Di layanan agen pembiayaan, Amaan mempekerjakan Community Development Partner (CDP) atau disebut “Kakak Idaman” untuk membina “Ibu Idaman” (community leader) yang menaungi komunitas ibu-ibu.

Di layanan Belanja dan Pembiayaan, pengguna baru bisa memakai layanan ini secara hibrida (self-service dan didampingi CDP). “Tidak semua layanan akan didampingi CDP seterusnya karena CDP hanya bantu sosialisasi. Semua ini sudah kami tata sampai lima tahun ke depan, di mana mereka assisted hingga menjadi self-service. [Untuk fitur] Telekonsultasi atau layanan belajar, semua self-service,” kata Herman.

Brand positioning

Dengan ragam penjelasan produk, model bisnis, dan cara kerjanya, bagaimana Amaan memposisikan platformnya di pasar? Herman menegaskan Amaan dikembangkan lebih dari sekadar platform yang menyediakan layanan keuangan. Mereka bukanlah produk pinjaman online atau platform P2P lending.

Menurutnya, belum ada platform digital di Indonesia yang menghadirkan berbagai layanan digital untuk pelaku usaha perempuan, terutama untuk segmen ultra mikro.

Bicara rencananya di tahun 2022, Herman memastikan bahwa saat ini pihaknya masih akan fokus untuk meningkatkan ketersediaan layanan di enam provinsi. Menurutnya, penetrasi pasar di daerah-daerah tersebut masih memiliki peluang besar untuk ditingkatkan.

“Amaan adalah platform yang membantu ibu-ibu mengakses pembiayaan dan layanan lain untuk kehidupan sehari-hari, baik itu layanan kesehatan, belanja, maupun pendidikan. Amaan adalah ‘Digital Mass Market Ecosystem Platform’ untuk memberdayakan pengusaha perempuan dan keluarga,” tutupnya.