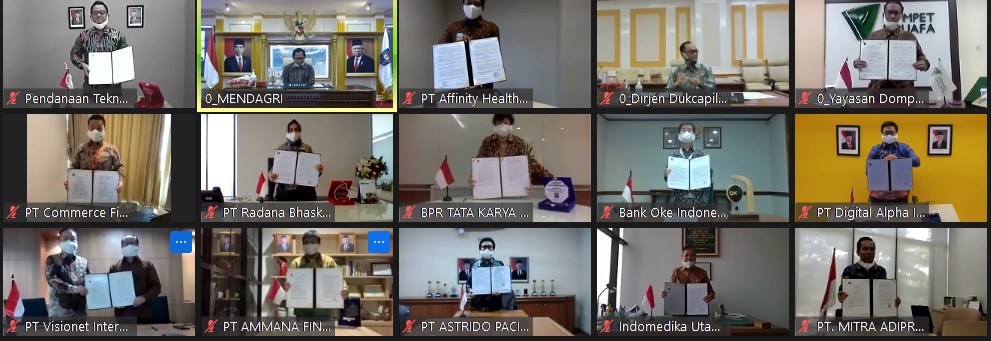

Pada hari ini (11/6), Direktorat Jenderal Kependudukan dan Pencatatan Sipil (Dukcapil) Kementerian Dalam Negeri (Kemendagri) memberikan hak akses pemanfaatan data kependudukan untuk 13 institusi yang berasal dari jasa keuangan (terdiri atas bank, lembaga pembiayaan, dan fintech), layanan kesehatan, dan layanan amil zakat nasional.

13 institusi tersebut, di antaranya adalah Pendanaan.com, UangTeman, Ammana, Ovo, Astrido Pacific Finance, Commerce Finance, MAS Finance, Bank Oke Indonesia, BPR Tata Karya, dan Indo Medika Utama. Secara total, kini sistem Dukcapil telah terhubung oleh 2108 pengguna, baik dari lembaga pemerintah maupun non-pemerintah.

Perusahaan yang terhubung dengan sistem Dukcapil berkesempatan untuk mempercepat proses bagi masyarakat mendapatkan berbagai layanan publik, sekaligus mengefektifkan proses verifikasi kebenaran data penduduk yang akan mendapatkan pelayanan tersebut. Seluruh pengguna ini memanfaatkan data kependudukan, NIK, dan KTP Elektronik.

Bagi startup fintech, verifikasi nasabah yang cepat sangat dibutuhkan karena punya risiko pinjaman fiktif yang begitu tinggi, terlebih ini adalah bagian dari proses KYC (Know Your Customer). Dengan memanfaatkan data kependudukan, NIK, dan KTP Elektronik, tentunya akan sangat membantu saat proses identifikasi konsumen dilakukan secara jarak jauh.

“Diharapkan akses data Dukcapil dapat mencegah peminjam fiktif sehingga dapat memajukan industri, yakni memperkuat peranannya dalam menyalurkan pinjaman ke masyarakat yang belum terakses lembaga jasa keuangan,” ucap CEO Pendanaan.com Dino Martin dalam keterangan resmi.

Diterangkan lebih lanjut, akses pemanfaatan data Dirjen Dukcapil ini akan memberikan keterangan ‘sesuai’ atau ‘tidak sesuai’ pada registrasi calon nasabah UangTeman setelah melengkapi rangkaian pengecekan data melalui teknologi yang digunakan perusahaan sebelumnya, bersama dengan lembaga-lembaga yang tersertifikasi di OJK.

Secara terpisah, mengutip dari Kompas.com, CEO Ammana Lutfi Adhiansyah menyatakan akses data kependudukan hanya untuk proses KYC. Seluruh penyelenggara layanan tidak akan melihat seluruh data penduduk Indonesia.

“Kami mencocokkan data yang sudah kami punya ke Dukcapil. Ketika terjadi kecocokan, maka ada pesan dari sistem Dukcapil bahwa data pengguna terverifikasi. Setelah itu baru kita proses,” katanya.

Menurutnya, sebelum terhubung dengan Dukcapil, penyelenggara layanan kerap menggunakan bantuan pihak ketiga e-KYC untuk mencocokkan data pengguna. Yang mana, service level dengan pihak ketiga itu tentu berbeda. “Dengan kerja sama Dukcapil, proses verifikasi pengguna bisa lebih cepat,” pungkasnya.

Adapun, startup lainnya yang sudah lebih dahulu terhubung dengan Dukcapil, di antaranya LinkAja, PrivyID, Nodeflux, Pajakku, VeriJelas, dan Tunaiku.

*Catatan: perubahan jumlah pemain fintech yang terdapat pada judul artikel