Cara menggunakan aplikasi Aladin Bank adalah topik utama di artikel ini. Anda akan mengetahui cara menggunakan semua fitur penting pada aplikasi tersebut.

Sebelumnya, PT Bank Aladin Syariah atau yang dikenal sebagai Aladin Bank memfasilitasi akses layanan perbankan syariah digital untuk melayani seluruh lapisan masyarakat, termasuk pelaku usaha.

Step-step Menggunakan Aladin Bank

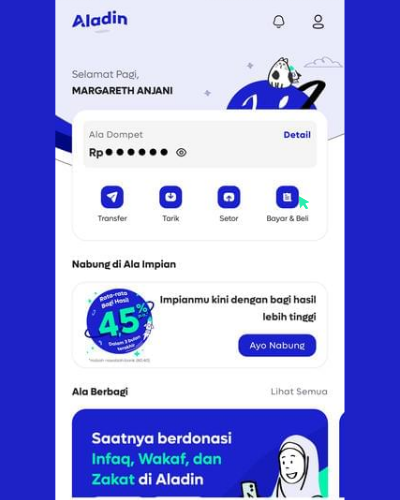

Ada banyak hal yang bisa Anda lakukan di aplikasi Aladin Bank. Anda bisa mentransfer, membayar tagihan, menabung di Ala Impian, dan sebagainya. Anda bisa baca fitur dan produknya di sini.

Bagaimana cara menggunakannya? Pertama, Anda harus membuka aplikasi. Lalu, login agar bisa masuk. Cara selanjutnya tergantung dengan fitur yang ingin digunakan.

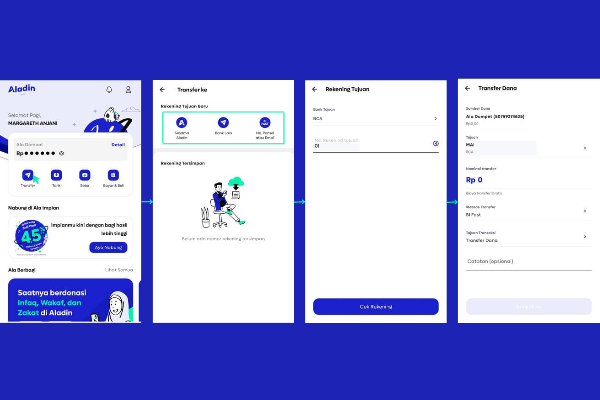

Transfer

- Pada halaman utama, pilih Transfer.

- Pilihlah tujuan transfer Anda. Misalnya, klik Bank Lain.

- Selanjutnya, pilih ATM.

- Masukkan nomor rekening penerima. Lalu, klik Cek Rekening.

- Pastikan nama penerima dan nomor rekeningnya sudah benar. Anda bisa mengaktifkan Simpan Rekening. Jika sudah, klik Ya, Lanjutkan.

- Masukkan nominal transfer dengan minimal Rp10.000.

- Pilih metode pembayaran :

- BI Fast : biaya admin Rp2.500 dan limit transfer Rp10.000 hingga Rp50.000.000.

- Online : biaya admin Rp6.500 dan limit transfer Rp10.000 hingga Rp50.000.000.

- Kemudian, pilih tujuan transaksi :

- Transaksi Dana.

- Pembelian.

- Investasi.

- Lainnya.

- Jika sudah, klik Lanjutkan.

- Perhatikan kembali pada halaman Konfirmasi Transfer. Jika sudah benar semua, klik Transfer.

- Selanjutnya, masukkan PIN transaksi Anda.

- Transaksi berhasil. Anda juga bisa mengklik Bukti Transaksi.

Lalu, bagaimana cara mengirim uang ke sesama rekening Aladin? Caranya hampir sama seperti yang di atas.

Yang membedakannya adalah pada langkah kedua Anda harus memilih Sesama Aladin. Selain itu, tidak ada biaya admin juga, lho.

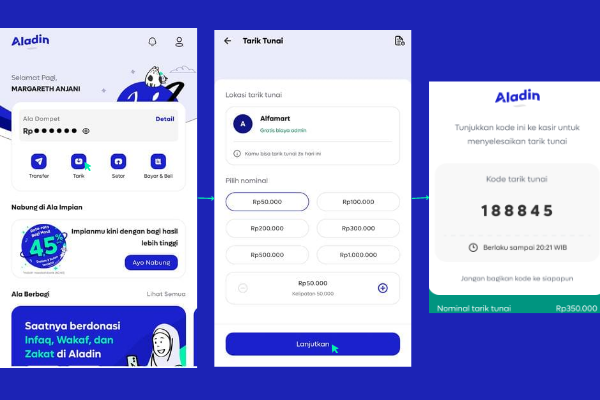

Tarik Uang Tunai

Sekarang, Anda bisa menarik uang tunai tanpa pakai kartu debit, lho. Anda bisa melakukannya dari aplikasi dan mengambil uangnya di Alfamart.

Caranya :

- Pada halaman utama, pilih Tarik.

- Pilih nominal uang yang ingin Anda tarik. Lalu, klik Lanjutkan.

- Setelah itu, tunjukkan kode transaksi ke kasir Alfamart untuk mendapatkan uangnya. Perhatikan batas waktunya agar bisa mengambil uangnya!

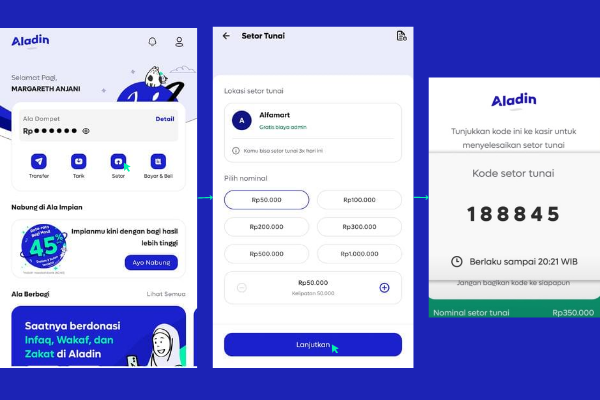

Setor Tunai

Sama seperti yang di atas, Anda bisa menyetor uang tunai dari Alfamart. Sebelum itu, pastikan Anda membawa uang tunainya.

- Pilih menu Setor pada halaman utama aplikasi.

- Selanjutnya, pilih nominalnya. Lalu, klik Lanjutkan.

- Klik Setor Tunai.

- Kemudian, masukkan PIN Anda.

- Tunjukan kode setor tunai ke kasir Alfamart dan berikan uang tunai yang sesuai dengan nominalnya.

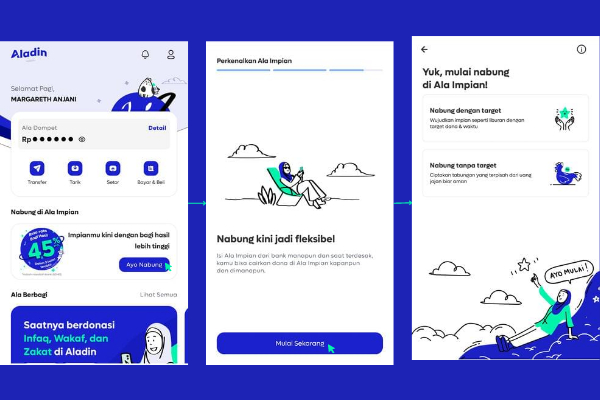

Ala Impian

Bagaimana cara menggunakan produk Ala Impian untuk mengatur tabungan Anda? Ikuti langkah-langkahnya berikut ini :

- Pilih menu Ala Impian dengan klik Ayo Nabung.

- Geser ke kiri dua kali, lalu klik Mulai Sekarang.

- Pilihlah salah satu, apakah Anda ingin menabung dengan target atau tanpa target.

Jika Anda memilih Nabung dengan target, maka :

- Tulislah impian Anda.

- Masukkan nominal target saldo Anda.

- Tentukan target waktunya.

- Selanjutnya, klik centang untuk pernyataannya.

- Klik Buat Ala Impian.

- Kemudian, klik Ayo Menabung!

- Anda bisa mengambil saldo Anda dari Ala Dompet. Jika sudah, klik Top Up.

- Selain itu, Anda bisa mengambil dari rekening bank Anda yang lain.

Jika Anda memilih Nabung tanpa target, maka :

- Tulislah impian Anda, lalu klik Buat Ala Impian.

- Anda bisa mulai Top Up dari Ala Dompet atau bank lain.

Selanjutnya, Anda bisa menambahkan impian lagi dengan maksimal dua puluh. Pada menu Ala Impian, klik Buat Baru di pojok kanan atas. Langkah berikutnya sama seperti yang di atas.

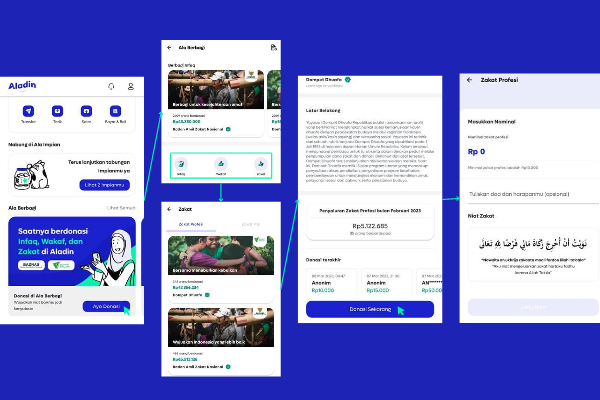

Ala Berbagi

Berikut ialah langkah-langkah melakukan donasi dari aplikasi Aladin Bank :

- Pilihlah menu Ala Berbagi dengan mengklik Ayo Donasi di halaman utama.

- Pilihlah salah satu produk donasi.

- Selanjutnya, pilihlah lembaga donasi yang Anda inginkan.

- Jika sudah memilih lembaganya, klik Donasi Sekarang.

- Masukkan nominal donasi Anda dengan minimal Rp10.000. Lalu, klik Lanjutkan.

- Selesai.

Bayar dan Beli

Anda bisa melakukan pembayaran dan pembelian pulsa, paket data, PLN Prabayar, dan PLN Pascabayar. Pertama, pilih menu Bayar dan Beli di halaman utama.

Jika Anda ingin membeli pulsa, maka :

- Klik Pulsa.

- Masukkan nomor HP Anda dan pilih nominal pulsa.

- Konfirmasi kembali apakah sudah sesuai. Jika sudah, klik Lanjutkan.

- Selanjutnya, klik Bayar.

- Masukkan PIN Anda.

- Selesai.

Jika Anda ingin membeli paket data, maka :

- Klik Paket Data.

- Masukkan nomor HP Anda dan pilih paket datanya. Anda bisa melihat secara detail paket datanya.

- Konfirmasi kembali apakah sudah sesuai. Jika sudah, klik Lanjutkan.

- Selanjutnya, klik Bayar.

- Masukkan PIN Anda.

- Selesai.

Jika Anda ingin membeli PLN prabayar, maka :

- Klik Token Listrik.

- Masukkan nomor meter Anda dan pilih nominal token.

- Konfirmasi pembayaran dengan mengklik Lanjutkan.

- Lalu, klik Bayar.

- Masukkan PIN.

- Selesai.

Jika Anda ingin membayar PLN pascabayar, maka :

- Klik Tagihan Listrik.

- Masukkan nomor pelanggan PLN Anda. Lalu, klik Lihat Tagihan.

- Konfirmasi pembayaran dengan mengklik Lanjutkan.

- Lalu, klik Bayar.

- Masukkan PIN.

- Selesai.

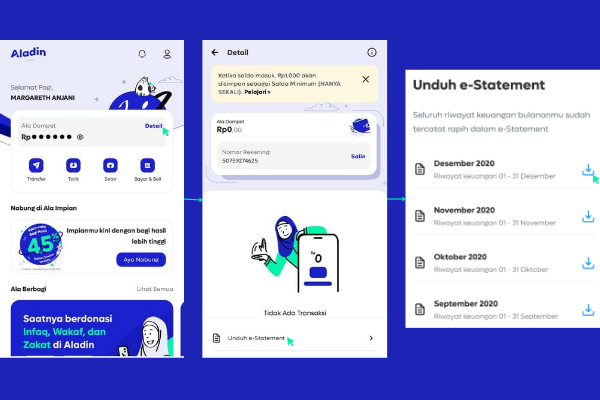

E-Statement

Bagaimana cara mengunduh e-statement atau mutasi rekening? Caranya dengan :

- Klik Detail pada kolom Ala Dompet.

- Selanjutnya, klik Unduh e-statement.

- Muncullah laporan mutasi Anda. Anda bisa mengunduhnya dengan mengklik ikon unduh.

Begitulah cara menggunakan aplikasi Aladin Bank. Sekarang, Anda bisa mengetahui cara menggunakan Ala Impian untuk menabung sebagian hasil profit usaha, menyetor uang ke supplier, dan sebagainya. Oh iya, coba baca artikel bank digital lainnya yang bisa Anda gunakan juga untuk membantu usaha Anda.