Ini merupakan tulisan lanjutan dari bagian pertama

Bala Bantuan untuk Industri BPR

Meningkatkan daya saing di industri BPR jadi barang wajib agar mereka dapat bertahan. Co-Founder dan CEO Komunal Hendry Lieviant menuturkan, sebelum pandemi banyak BPR yang terlena dan tidak merasa perlu untuk melakukan digitalisasi. Dalam menyalurkan kredit, mereka memang bisa memanfaatkan sumber dana dari berbagai pihak. Namun, mengumpulkan dana pihak ketiga (tabungan dan deposito) ternyata susah bukan main.

“BPR ini perlu lebih kompetitif tapi karena dorongan untuk digitalisasinya tidak terasa urgent, jadinya kesannya nanti-nanti saja. Tapi begitu pandemi, mereka jadi terjepit. Pandemi ini katalis untuk berubah. Jadi dipaksa harus berubah, kalau tidak ya tidak akan survive,” kata dia.

Kondisi tersebut benar adanya. Ketua Perhimpunan Bank Perkreditan Rakyat Indonesia (Perbarindo) Joko Suyanto menyampaikan, ada empat poin utama yang menjadi tantangan bagi industri BPR dalam mewujudkan digitalisasi. Pertama, biaya investasi (capex dan opex) yang sangat tinggi. Kedua, adanya pembatasan dalam regulasi. Ketiga, kondisi BPR/BPRS yang beragam. Terakhir, kualitas SDM IT terbatas termasuk dalam kepemimpinannya.

Dalam mengatasi isu tersebut, biasanya para petinggi BPR melakukan dua cara umum untuk masuk ke dunia digital. Bagi BPR dengan BPRKU 3 (modal inti lebih dari Rp50 miliar) program digitalisasi dilakukan secara mandiri atau kerja sama dengan pihak ketiga. Akan tetapi, BPRKU 1 (modal inti kurang dari Rp15 miliar) dan BPRKU 2 (modal inti Rp15 miliar – Rp50 miliar) melakukannya dengan sistem sewa atau kerja sama dengan pihak ketiga.

“Untuk mewujudkan transformasi digital bagi industri BPR dan BPRS membutuhkan perjuangan terus menerus dan mendapat dukungan seluruh pemangku kepentingan yang ada,” tutur Joko.

Joko melanjutkan, “Perbarindo telah menggandeng berbagai pihak strategis, baik dari perbankan, pelaku industri fintech, maupun vendor penyedia jasa IT. Program tersebut telah dijabarkan dalam arsitektur pengembangan BPR-BPRS Now. Harapannya dengan adanya arsitektur ini, bisa menjadi acuan dalam mewujudkan transformasi digital di BPR-BPRS seluruh Indonesia, sehingga dapat meningkatkan kinerja dan daya saing.”

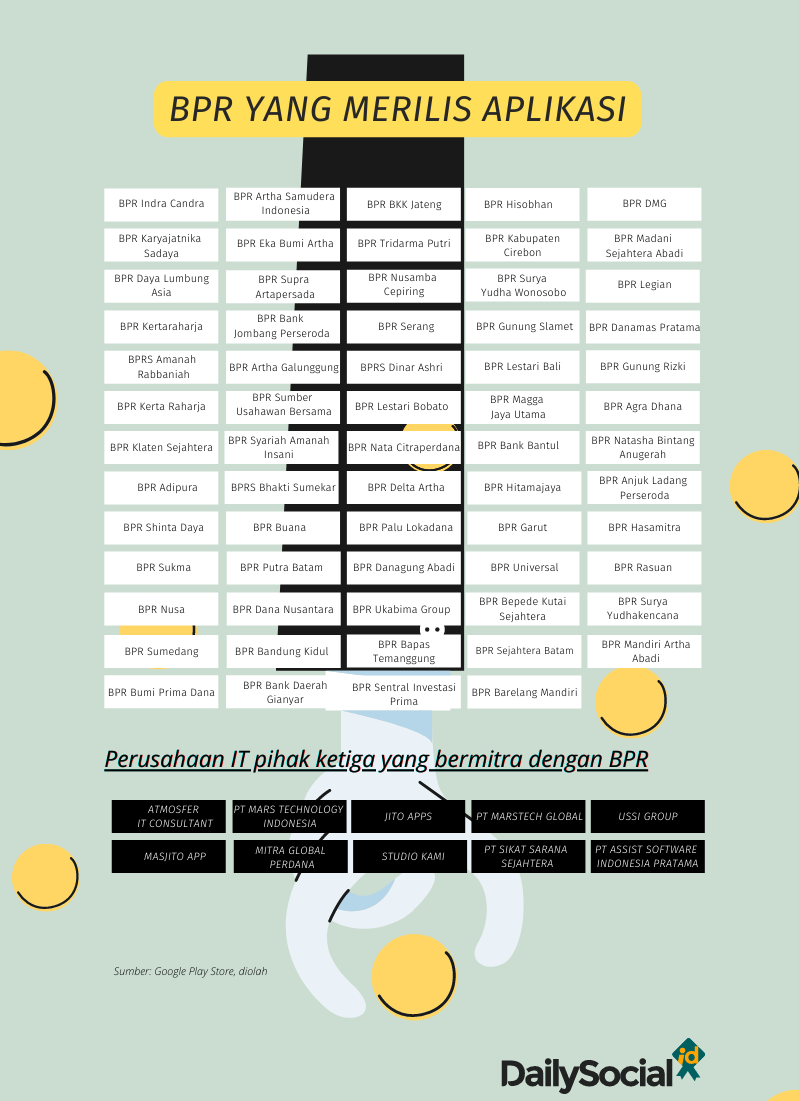

Pernyataan Joko sekaligus mengonfirmasi bahwa banyak perusahaan pengembang aplikasi diajak bekerja sama dengan BPR untuk merilis aplikasi digital di Google Play Store (lihat infografis).

Menggandeng pihak ketiga memang lebih murah dari segi biaya, namun jadi bumerang ketika perusahaan ingin mengembangkan ke fitur yang lebih kompleks, karena menimbulkan ketergantungan yang tinggi. Bila diperhatikan secara seksama, aplikasi BPR yang ditujukan untuk nasabah ritel misalnya, tidak memiliki diferensiasi yang mencolok dan UI/UX sangat template. Jadi hanya sekadar “yang penting punya”.

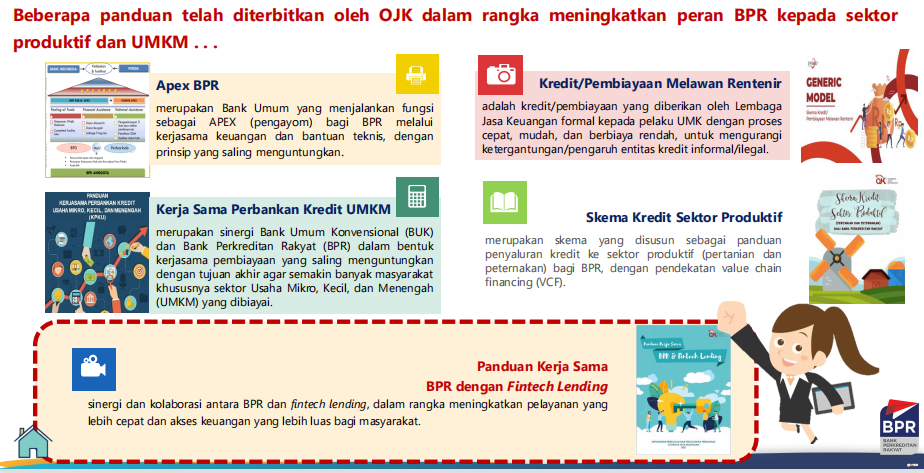

Agar tidak layu di tengah jalan, OJK sejauh ini telah menerbitkan tiga stimulus. Pertama, petunjuk teknis terkait pelaksanaan kerja sama antara BPR dengan fintech lending yang tertuang dalam Buku Panduan Kerja Sama BPR dan Fintech Lending. Berikutnya, ada Kebijakan Akselerasi Transformasi Digital yang tertuang dalam Roadmap Pengembangan Perbankan Indonesia 2021-2025, POJK Nomor 25 Tahun 2021 tentang Penyelenggaraan Produk BPR dan BPRS, dan percepatan digitalisasi sektor jasa keuangan berskala kecil melalui aplikasi.

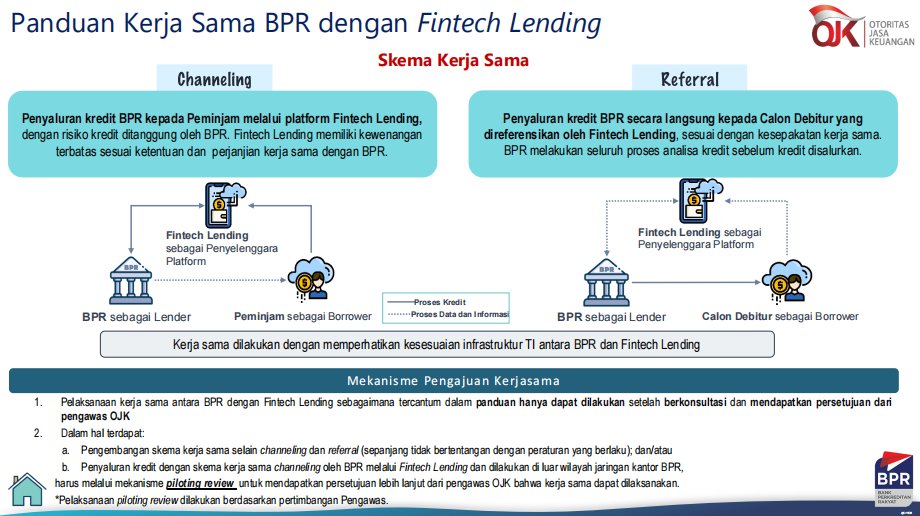

Direktur Eksekutif Penelitian dan Pengaturan Perbankan OJK Anung Herlianto menjelaskan penerbitan Panduan Kerja Sama antara BPR dengan fintech lending ini bertujuan untuk meningkatkan pelayanan yang lebih cepat dan akses keuangan yang lebih luas bagi masyarakat.

Bagi BPR manfaat yang mereka dapatkan adalah memperluas target pasar, meningkatkan kualitas pelayanan, memperkuat analisis calon debitur, serta meningkatkan adaptasi teknologi informasi dan digitalisasi industri BPR. “Sementara bagi fintech lending, dapat menjadi alternatif penambahan sumber pendanaan, serta memperkuat monitoring penyaluran pinjaman hingga ke daerah,” kata Anung.

Ia melanjutkan, berdasarkan survei yang dilakukan OJK pasca penerbitan panduan tersebut, hingga Januari 2022 tercatat ada 60 BPR yang telah memulai proses penjajakan maupun melaksanakan kerja sama penyaluran pinjaman dengan 23 fintech lending berizin.

“Jumlah tersebut diharapkan akan mengalami peningkatan, seiring dengan semakin baiknya implementasi model bisnis yang ada sehingga dapat memberikan pembelajaran bagi BPR-BPR yang berminat dan memenuhi persyaratan prudensial dari OJK.”

Berikutnya, dalam dua POJK yang diterbitkan khusus untuk BPR ini pada intinya adalah membuka akses selebar-lebarnya bagi BPR agar dapat bermitra dengan berbagai perusahaan teknologi dan perbankan untuk memperluas solusinya.

Misalnya, dari POJK Nomor 25 tahun 2021 ini fokus pada dukungan buat BPR dengan memanfaatkan teknologi, baik melalui pengembangan in-house/mandiri (a.l layanan perbankan elektronik), maupun kerja sama dengan bank umum (a.l untuk layanan virtual account, e-KYC, QRIS, transfer antar bank, dan ATM cardless), dan perusahaan fintech (a.l lending, payment, funding agent/deposit channeling, agregator, dan IKD lainnya).

Salah satu contoh kerja sama yang sudah terjalin antara bank umum dengan BPR sudah diterapkan oleh Bank Danamon dan Bank Permata yang sama-sama memanfaatkan kehadiran Open API.

Bank Danamon bekerja sama dengan BPR Jatim untuk API Transfer dan Virtual Account Danamon untuk seluruh nasabah BPR Jatim dan BPR Lestari. Hal ini memungkinkan nasabah BPR dapat melakukan transfer antar bank melalui ATM atau aplikasi secara online dan real time, serta penerimaan dana secara online melalui virtual account. Inisiatif yang sama juga diterapkan oleh Bank Permata bersama Perbarindo DKI Jaya dan Sekitarnya.

Kinerja keuangan BPR

Menurut OJK, per September 2021, jumlah BPR dan BPRS mencapai 1.646 unit, terdiri dari 1.481 BPR dan 165 BPRS. Angka ini mengalami tren penyusutan. Tercatat pada 2016 terdapat 1.799 BPR dan BPRS, kemudian pada 2017 terdapat 1.786 unit, tahun 2018 terdapat 1.764 unit, tahun 2019 1.709 unit, dan pada 2020 sebanyak 1.669 unit.

Seiring dengan aksi konsolidasi yang dilakukan, jumlah BPR dan BPRS yang tergolong dalam BPRKU 1 juga mengalami penyusutan. Tercatat dalam periode yang sama, jumlah BPR dan BPRS untuk BPRKU 1 sebanyak 1.138 unit, atau telah berkurang 306 unit dari 2015. Pada saat bersamaan, jumlah unit BPR dan BPRS tergolong BPRKU 2 mengalami pertumbuhan, dari posisi 2015 sebanyak 158 unit, menjadi 272 unit sampai dengan akhir kuartal III-2021. Sementara, BPR dan BPRS tergolong BPRKU 3 mengalami kenaikan, yakni dari 35 unit pada 2016, menjadi 71 unit pada akhir September 2021.

Aset BPR (tidak termasuk BPRS) pada Desember 2021 tumbuh 8,62% (yoy) dari sebelumnya 3,64%. Aset BPR tersentralisasi di Pulau Jawa (58,64%) dengan porsi terbesar berada di Jawa Tengah dan Jawa Barat masing-masing memiliki porsi 24,34% dan 12,94%.

Untuk DPK tumbuh 10,23% (yoy) menjadi Rp117,01 triliun. Peningkatan terjadi pada kedua komponen, baik deposito (porsi 69,35%) dan tabungan yang masing-masing tumbuh 10,56% dan 9,47%. Sebagaimana sebaran aset, DPK BPR masih terkonsentrasi di Jawa (60,91%), diikuti Sumatera (17,18%), Bali-Nusa Tenggara (13,09%) dan lainnya.

Adapun untuk kredit tumbuh 5,24%. Penyaluran didominasi ke sektor bukan lapangan usaha (porsi 33,28%), perdagangan besar dan eceran (21,23%), dan rumah tangga (12,91%). Secara spasial, mayoritas kredit BPR berada di Pulau Jawa (59,06%), sementara kredit terendah di Pulau Kalimantan (2,27%) dari total kredit. Hal tersebut sejalan dengan jumlah BPR yang mayoritas berada di Pulau Jawa (875 BPR) sedangkan di Kalimantan hanya 55 BPR.

Pada periode ini, risiko kredit BPR sedikit menurun dengan rasio NPL gross dan NPL net yang sedikit membaik, masing-masing sebesar 6,72% dan 4,37% dari tahun sebelumnya sebesar 7,22% dan 5,33%.

Jatuh hati menabung di BPR

Satu hal yang menarik soal DPK, DailySocial.id berkesempatan mewawancarai seorang nasabah setia BPR yang menjadikan deposito sebagai sarana tabungannya di masa depan.

Pagi itu, Zelita kembali berseluncur di dunia maya sebelum memulai aktivitas, sekadar untuk melihat kabar teman-temannya lewat unggahan yang dibagikan. Ketergantungannya terhadap media sosial sudah begitu tinggi, di sanalah ia mendapat berbagai informasi terbaru, entah itu promo, diskon, berita yang sedang viral, dan lain-lainnya.

Pun informasi tentang ramainya investasi di kripto, saham, ia pun ikut terpapar dan larut mengikuti perkembangannya. Lebih banyak cerita orang pamer untung banyak lewat investasi dengan cara instan, atau istilah zaman sekarang, flexing, berkat investasi di kedua kelas aset tersebut. Jarang ada orang-orang yang mau berbagi cerita berapa banyak uang yang hilangnya. Mungkin sudah jadi barang umum, lebih seru pamer kekayaan dengan cara instan daripada kisah sedihnya.

Meski demikian, ia bukan jadi kelompok yang mau ikut-ikutan coba dengan tren seperti itu. Zelita sedari kecil melihat langsung bagaimana perjuangan orang tuanya untuk menyisihkan gaji buat ditabung di deposito di BPR di lingkungan rumahnya di Tasikmalaya. Seperti buah tidak jauh dari pohonnya, ia pun melanjutkan kebiasaan tersebut untuk keluarga mininya.

“Kebetulan ayah sudah menyarankan untuk nabung di BPR, dari gue kuliah dia udah rajin nabung di sana. Sebenarnya dia punya rekening bank umum di BJB tapi cuma numpang lewat. Soalnya semua tabungannya di taruh di BPR, bahkan sampai sekarang.”

Kebetulan juga, suami Zelita juga bekerja di BPR Artha Galunggung, tempat yang biasa dipakai ayahnya dulu menabung deposito. Alhasil, dia jadi selalu minta tolong suaminya hanya sekadar untuk tarik tunai atau sekadar cek saldo. Maklum, BPR ini tidak menyediakan ATM. Jadi kalau mau setor dana atau tarik tunai ya harus datang ke kantor cabang. Aplikasi sebenarnya ada, tapi fungsinya hanya sekadar cek saldo tabungan, mutasi, dan cek saldo deposito saja.

Sudah hampir setahun ia mulai mencoba menabung deposito di BPR. Alasannya simpel, karena bunga yang ditawarkan 6% alias lebih tinggi dari bank umum. Simpan dana di tabungan pun bunga yang ditawarkan juga menjanjikan. Oia, biaya admin yang terpenting murah hanya Rp3 ribu per bulan. Setoran awalnya saja cukup Rp10 ribu.

“Jadi setiap gajian, langsung kosongin rekening di bank umum, pindahin saldo ke BPR. Karena suami kerja di sana, jadi sekalian minta tolong. Kalau tidak sempat pun, bisa telepon orang bank buat samperin kita.” Zelita melanjutkan, “Kalau depositonya sudah jatuh tempo, nanti petugas bank akan telepon kita mau diperpanjang, stop, mau ambil bunganya saja, semuanya bisa.”

Sistem kerja di BPR ini terkenal dengan jemput bolanya. Tak pandang bulu, bahkan nasabah kredit yang juga ikut menabung di BPR, sambil berjualan tutug oncom, pasti akan dikunjungi tiap hari. Sebab, rata-rata pemilik bisnis harian ini rutin menyisihkan uangnya, entah Rp100 ribu atau di atasnya buat ditabung. “Pas petugasnya datang, langsung cetak buku tabungannya di warungnya. Mereka bawa printer mobile gitu.”

Saking dekatnya dengan nasabah, banyak yang menyebut BPR sebagai bank pasar karena kelokalannya dan keeratan hubungan emosionalnya.

Bila menengok bunga deposito di Bank Mandiri pada April ini stabil di kisaran 2,25% hingga 2,5%. Di sana, nasabah bisa menyimpan mulai dari di bawah Rp100 juta hingga di atas Rp5 miliar. Sedangkan di BRI, bunganya mulai dari 2% untuk tenor jangka pendek, dan bunga 2,85% untuk tenor jangka panjang hingga 36 bulan.

Untuk menjaga loyalitas nasabah, BPR Artha Galunggung ini, menurut Zelita, rutin mengadakan program undian berhadiah. Dengan sistem poin, apabila nasabah berhasil mengumpulkan poin dengan jumlah tertentu maka berhak ikut undian. Hadiahnya mulai dari emas batangan, motor, hingga mobil.

“Padahal di Tasikmalaya ini banyak bank umum, kayak Bank Nobu, Bank Neo Commerce sudah buka cabang di sini. Tapi tetep setia sama BPR soalnya bunganya lebih gede, enggak berani ambil investasi yang macem-macem lah,” ucap Zelita.

Kelahiran DepositoBPR

Sama seperti alasan Zelita, Hendry Lieviant memilih BPR karena bunga depositonya yang tinggi dan dijamin LPS. Saat itu sekitar tahun 2019, startup p2p lending yang ia rintis, Komunal, kebetulan ada kelebihan idle money yang ingin disimpan di bank. Pertimbangannya ia ingin bunga yang lebih tinggi sekaligus aman. Setelah cari tahu lebih dalam, ternyata BPR adalah jawaban yang ia cari.

“Tapi inget sekali waktu itu prosesnya ribet, banyak paperwork. Ya sudah, kami jalani saja. Waktu itu belum terbersit sama sekali buat dijadikan produk. Justru idenya mulai muncul tepat saat pandemi,” kata Hendry.

Ia melanjutkan, ide untuk menyeriusi segmen BPR ini juga didukung dengan kondisi sejumlah BPR sudah menjadi lender institusi di Komunal. Mereka cukup terbantu dengan sistem channeling ini. Meskipun demikian, begitu terjadi pandemi muncul masalah. Mereka kesulitan mengumpulkan deposan. “Itu yang belum ada solusinya dan butuh bantuan dari [platform] fintech untuk collecting deposito [dari mana saja] karena di regulasi kan itu diperbolehkan.”

Bagi BPR dengan modal pas-pasan, untuk investasi membangun solusi seperti demikian tentu bukan barang mudah karena perlu investasi yang cukup besar. Dus, bila masing-masing BPR buat solusi serupa tentunya jadi tidak efisien. Alhasil, Komunal bergerak untuk membuat DepositoBPR. Jadi seperti marketplace yang berisi BPR-BPR untuk para calon deposan.

Total BPR yang telah bergabung di DepositoBPR sudah mencapai 110 BPR. Sekitar 90% berada di Pulau Jawa dan Bali. Perusahaan akan lebih gencar menggaet BPR di luar dua pulau utama tersebut agar semakin banyak BPR yang terbantu. Diklaim Komunal telah berhasil menyalurkan dana nasabah senilai Rp500 miliar kepada mitra-mitra BPR yang sudah bekerja sama.

“Lagi pula BPR itu perlu lebih kompetitif. Sebelum pandemi mereka sadar bahwa digitalisasi itu penting, tapi ya entar entar saja. Sampai akhirnya terjepit di pandemi, mereka harus berubah kalau tidak ya enggak bisa survive.”

Saat pertama kali pilot project, OJK meminta Komunal untuk masuk ke Jawa Timur selama empat bulan. Alasannya, karena di sana faktanya adalah daerah dengan jumlah BPR terbanyak di Indonesia. Hasilnya pun sesuai ekspektasi. Hingga delapan bulan sejak diluncurkan, jumlah nasabah DepositoBPR dari Jawa Timur tembus hingga 35% dari total keseluruhan. Sisanya, di Jakarta (10%), Bali (10%), dan tersebar di seluruh Indonesia.

Sekitar 70% nasabah ini berusia 35 tahun ke atas. Ini fakta yang menarik. Menurut analisa Hendry, hal ini lantaran nasabah di usia tersebut sudah lebih paham bagaimana mengatur risiko keuangan tidak bisa sepenuhnya di taruh di high risk. Tapi target pengguna DepositoBPR ini tidak hanya untuk ritel, tapi juga korporat yang ingin simpan idle money-nya.

“Beda dengan kalangan muda, yang cenderung lebih berani dalam berinvestasi. Padahal melakukan due diligence yang tepat itu adalah langkah awal dalam mengatur risiko. Kami akan sering mengadakan edukasi finansial terkait ini,” pungkas Hendry.