Sebagai salah satu negara dengan populasi muslim terbesar di dunia, Indonesia telah lama mengadopsi sistem perbankan syariah sebagai bagian penting dari perekonomiannya.

Bank Syariah Indonesia, sering disingkat BSI, adalah salah satu pemain utama dalam arena ini. Dengan pertumbuhan yang pesat dan peran yang semakin signifikan dalam perekonomian, mari kita telusuri lebih dalam mengenai apa itu Bank Syariah Indonesia dan bagaimana perannya dalam mewujudkan keuangan yang berlandaskan prinsip-prinsip syariah.

Bank Syariah Indonesia (BSI) adalah salah satu dari beberapa bank syariah terkemuka di Indonesia yang beroperasi sesuai dengan prinsip-prinsip ekonomi syariah.

Dibentuk pada tahun 1999 sebagai hasil penggabungan sejumlah bank umum konvensional menjadi bank syariah, BSI telah tumbuh menjadi institusi keuangan yang kuat dan dihormati di Tanah Air.

Dengan komitmen untuk mematuhi prinsip-prinsip syariah, BSI memberikan layanan perbankan yang sesuai dengan hukum Islam, menjadikannya pilihan utama bagi masyarakat yang ingin menjalankan aktivitas keuangan mereka sesuai dengan keyakinan mereka.

Profil Bank Syariah Indonesia

Bank Syariah Indonesia (BSI) adalah lembaga perbankan di Indonesia yang mengoperasikan layanannya berdasarkan prinsip-prinsip syariah Islam. BSI terbentuk dari penggabungan beberapa bank syariah utama di Indonesia, yaitu Bank Syariah Mandiri, BNI Syariah, dan BRI Syariah.

Penggabungan ini dilakukan sebagai bagian dari upaya pemerintah Indonesia untuk menguatkan dan meningkatkan efisiensi sektor perbankan syariah di negara tersebut.

Berikut adalah beberapa poin kunci tentang Bank Syariah Indonesia:

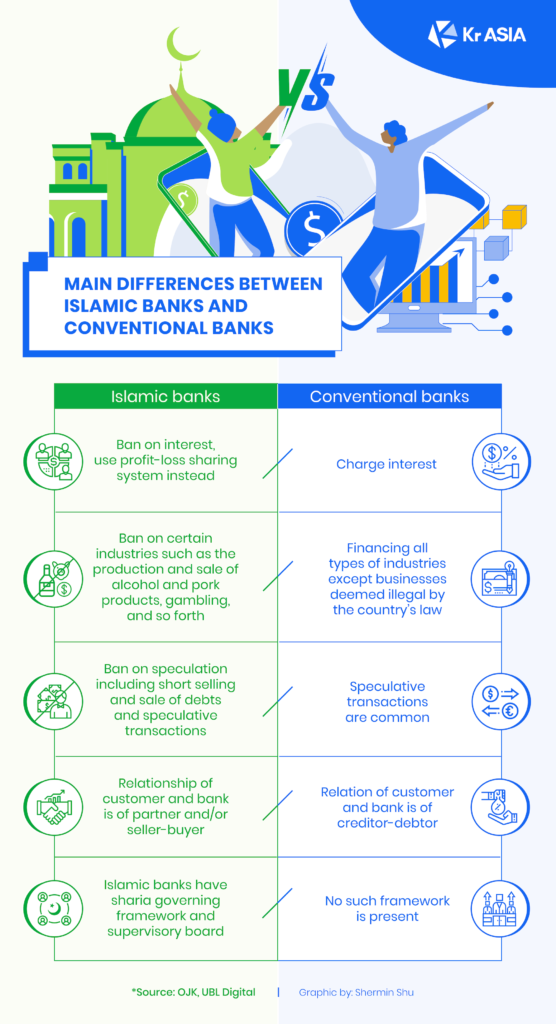

- Prinsip Syariah: BSI mengadopsi prinsip-prinsip syariah yang melarang penerimaan atau pemberian bunga (riba), yang diharamkan dalam Islam. Sebagai gantinya, bank ini menggunakan konsep bagi hasil, di mana keuntungan dan risiko dibagi antara bank dan nasabah, serta transaksi berbasis aset yang sesuai dengan hukum syariah.

- Produk dan Layanan: Bank ini menawarkan berbagai produk dan layanan, termasuk tabungan, pembiayaan, dan investasi, yang semuanya dirancang untuk mematuhi hukum syariah. BSI juga menyediakan layanan perbankan digital untuk memudahkan akses nasabahnya.

- Pangsa Pasar: Meskipun BSI menargetkan terutama umat Muslim dan mereka yang tertarik dengan perbankan syariah, bank ini juga melayani pelanggan dari berbagai latar belakang. Bank ini memiliki jaringan yang luas di Indonesia dan berambisi untuk memperluas jangkauannya lebih lanjut.

- Tujuan Penggabungan: Penggabungan bank-bank syariah ini bertujuan untuk meningkatkan efisiensi, meningkatkan daya saing, dan memperluas cakupan layanan, sehingga menghasilkan bank syariah yang lebih kuat dan mampu berkompetisi tidak hanya di pasar domestik tetapi juga secara internasional.

- Kontribusi Sosial-Ekonomi: Sebagai bank syariah, BSI juga berfokus pada kontribusi sosial dan ekonomi, mendukung kegiatan yang berorientasi pada pengembangan masyarakat dan bisnis yang sesuai dengan nilai-nilai Islam.

Bank Syariah Indonesia telah menjadi pemain penting dalam industri perbankan syariah di Indonesia, memainkan peran kunci dalam pengembangan dan promosi keuangan syariah di negara tersebut.

Sejarah Bank Syariah Indonesia

Sejarah Bank Syariah Indonesia dimulai dengan pembentukan Bank Muamalat Indonesia pada tahun 1991, yang merupakan bank syariah pertama di Indonesia. Kehadiran Bank Muamalat menjadi tonggak penting dalam pengembangan perbankan syariah di Indonesia.

Kemudian, pada tahun 1999, pemerintah Indonesia mendirikan Bank Syariah Indonesia sebagai bagian dari upaya untuk memperluas dan memperkuat sistem perbankan syariah di negara ini. Bank Syariah Indonesia didirikan dengan modal dasar yang cukup besar dan komitmen kuat untuk mematuhi prinsip-prinsip syariah.

Selama bertahun-tahun, Bank Syariah Indonesia terus tumbuh dan berkembang. Mereka telah meluncurkan berbagai produk dan layanan perbankan syariah yang inovatif, memperluas jaringan cabang, dan berupaya memenuhi kebutuhan finansial masyarakat Indonesia yang semakin sadar akan prinsip-prinsip syariah.

Bank Syariah Indonesia juga telah menjalin kerjasama dengan berbagai lembaga keuangan dan perusahaan untuk mendukung pertumbuhan bisnis mereka.

Prinsip-prinsip Bank Syariah Indonesia

1. Tanpa Riba

Salah satu prinsip utama yang menjadi ciri khas Bank Syariah Indonesia adalah larangan terhadap riba atau bunga. Bank ini tidak memberikan atau menerima bunga dalam bentuk apapun dalam transaksi mereka.

Sebagai gantinya, BSI mengimplementasikan prinsip bagi hasil, di mana mereka berbagi keuntungan dan kerugian dengan nasabahnya. Ini menciptakan hubungan yang lebih adil antara bank dan nasabah, di mana risiko dan keuntungan dibagi secara adil.

2. Transparansi dan Keadilan

Transparansi dan keadilan adalah nilai-nilai yang sangat dipegang oleh Bank Syariah Indonesia. Mereka berkomitmen untuk memberikan informasi yang jelas dan transparan kepada nasabah mereka tentang semua aspek transaksi dan investasi.

Selain itu, BSI juga memastikan bahwa semua transaksi mereka adil dan sesuai dengan prinsip-prinsip syariah, tanpa diskriminasi atau penipuan.

3. Investasi yang Berkelanjutan

Bank Syariah Indonesia juga berfokus pada investasi yang berkelanjutan. Mereka tidak hanya memberikan layanan perbankan yang sesuai dengan prinsip-prinsip syariah, tetapi juga berusaha untuk mendukung proyek-proyek yang berkelanjutan dan memiliki dampak positif pada masyarakat dan lingkungan.

Produk dan Layanan Bank Syariah Indonesia

Bank Syariah Indonesia menawarkan beragam produk dan layanan perbankan yang sesuai dengan prinsip syariah. Ini termasuk akun tabungan syariah, deposito syariah, pembiayaan syariah, dan produk-produk investasi yang mengikuti prinsip mudarabah.

BSI juga menyediakan layanan perbankan digital yang memungkinkan nasabah untuk melakukan transaksi perbankan dengan mudah dan nyaman.

Selain itu, BSI juga berkomitmen untuk memberikan edukasi keuangan syariah kepada masyarakat, sehingga mereka dapat lebih memahami prinsip-prinsip syariah dan bagaimana menerapkannya dalam kehidupan keuangan mereka.

Dalam era di mana kesadaran akan pentingnya keuangan syariah semakin meningkat, Bank Syariah Indonesia terus berperan sebagai pemain kunci dalam membantu individu dan bisnis di Indonesia untuk mencapai tujuan keuangan mereka dengan cara yang sesuai dengan nilai-nilai Islam.

Dengan prinsip-prinsipnya yang kuat dan layanan yang inovatif, BSI terus menjadi pilihan yang relevan dan berarti dalam peta perbankan syariah di Indonesia.