Di artikel pertama kami, kami menuliskan mengenai tiga karakteristik Bitcoin agar Anda lebih memahami Bitcoin. Salah satu karakteristik yang disebutkan adalah Bitcoin yang mirip seperti emas digital. Emas, di sisi lain, adalah bentuk investasi yang sangat populer di kalangan khalayak luas. Karena karakteristik yang sama seperti emas, Bitcoin kini juga dipandang sebagai suatu bentuk investasi. Banyak orang mulai membandingkan investasi Bitcoin vs instrumen investasi lainnya, dan tidak sedikit yang mulai menyisihkan sebagian uangnya untuk membeli sedikit Bitcoin untuk disimpan sebagai investasi.

Artikel ini akan membahas berbagai bentuk investasi yang ada saat ini, dan mengapa Bitcoin menjadi salah satu investasi yang dipilih oleh para investor. Di akhir artikel, kami juga akan menghitung return atau keuntungan yang Anda dapatkan jika Anda berinvestasi di saham, emas, atau Bitcoin dengan jumlah yang sama.

Investasi Emas

Nilai emas pada dasarnya tidak turun dan akan cenderung semakin berharga setiap tahunnya. Hal ini dikarenakan dengan emas memiliki sifat limited atau terbatas. Jumlah emas di dunia yang langka dan tidak mudah untuk dikeruk, menjadikan nilai emas tetap berharga. Kompas.com menyebut emas sebagai pilihan investasi untuk mempertahankan nilai aset, terutama menghadapi risiko inflasi. Barang yang bisa didapatkan dari nilai 1 gram emas pada saat ini tak akan jauh berbeda dengan yang bakal didapat di masa mendatang. Emas dipandang sebagai medium yang baik sebagai pelindung kekayaan.

Investasi Saham

Emas adalah pilihan investasi jika Anda ingin mempertahankan nilai aset, namun saham adalah pilihan investasi yang baik jika tujuan investasi Anda adalah untuk mendapatkan keuntungan dari dana yang Anda keluarkan. Dilansir dari Kompas.com, pertumbuhan IHSG berada di angka 15.45% pada tahun 2016 lalu. Pertumbuhan ini dinilai sebagai terbaik ke-5 di dunia. Meskipun begitu, kinerja tiap saham yang Anda pilih berbeda-beda. Anda mungkin membeli saham dengan kinerja yang lebih tinggi dari rata-rata IHSG, atau mungkin juga lebih rendah.

Investasi Bitcoin

Bitcoin adalah teknologi baru yang dipandang akan merevolusi dunia keuangan. Walaupun Bitcoin awalnya dipandang sebagai teknologi untuk pembayaran, banyak orang telah menggunakan Bitcoin sebagai instrumen investasi karena harganya yang fluktuatif. Harga Bitcoin di awal 2016 hanya berkisar antara Rp 5.500.000, namun saat penulisan artikel ini, harga Bitcoin di Luno Indonesia mencapai Rp 35.700.000.

Ketika emas dipandang sebagai ‘pelindung kekayaan’ dan saham sebagai ‘penambah kekayaan’, Bitcoin dipandang sebagai kombinasi antara kedua jenis instrumen tersebut. Contohnya pada saat kejadian demonetisasi di India dan pemilihan Trump sebagai presiden AS, investor berbondong-bondong menyimpan dan melindungi uang mereka dalam bentuk Bitcoin. Sebagai penambah kekayaan, banyaknya traders di Bitcoin Exchange (bursa Bitcoin) adalah bukti nyata bahwa Bitcoin dijadikan instrumen untuk mendapatkan keuntungan.

Bitcoin biasanya dijadikan pilihan investasi untuk diversifikasi portfolio investasi seseorang karena kinerja Bitcoin biasanya tidak linear dengan investasi lainnya. Anda dapat melihat data dari ARK Invest di bawah ini.

Lalu, bagaimana dengan perbandingan keuntungan dari investasi emas, saham, dan Bitcoin?

Sepanjang tahun 2016, harga emas telah meningkat sebesar 9%. Jika Anda membeli emas menggunakan Rp. 10.000.000,- yang Anda miliki, Anda akan mendapatkan Rp. 10.900.000,- jika Anda menjual emas Anda di akhir tahun 2016.

Sementara itu, jika Anda menggunakan uang dengan jumlah yang sama di saham, Anda kira-kira akan mendapatkan Rp. 11.532.000,- (kenaikan 15.32%) jika Anda menjual saham di akhir tahun 2016. Namun Anda harus mencatat, pertumbuhan IHSG akan berbeda dengan masing-masing saham yang Anda beli. Mungkin saja saham Anda termasuk ke saham dengan performa paling baik (hingga mencapai lebih dari 100%), atau mungkin saja saham yang Anda beli memiliki performa yang lebih rendah dari IHSG.

Pada awal 2016 lalu, harga Bitcoin dibuka di harga sekitar Rp 5.500.000,-. Jika Anda membeli Bitcoin pada awal 2016 sebanyak Rp 10.000.000,-, maka Anda akan mendapatkan 1,818 Bitcoin (10.000.000 dibagi 5.500.000). Di penghujung 2016, Bitcoin ditutup dengan harga Rp 12.900.000,- per Bitcoin sehingga jika Anda menjual 1,818 Bitcoin Anda, Anda akan mendapatkan Rp 23.454.000,- (1.818*12.900.000). Artinya, Anda mendapatkan keuntungan lebih dari 134.5%.

Instrumen

Modal

Peningkatan

Hasil Akhir

Emas

10.000.000

9%

10.900.000

Saham

10.000.000

15.32%

11.532.000

Bitcoin

10.000.000

134.5%

23.454.000

Ketidakpastian dan fluktuasi harga Bitcoin menjadi poin menarik tersendiri untuk para investor. Walaupun harga Bitcoin dapat turun dengan tajam, harga juga dapat melambung tinggi walaupun tren tiap tahun Bitcoin selama ini cenderung positif. Tidak ada yang dapat mengetahui dengan pasti apakah kinerja Bitcoin akan semakin positif setiap tahunnya, atau malah menurun drastis di suatu saat nanti.

Bitcoin mengikuti prinsip investasi high risk high return ini. Semakin besar risiko atau ketidakpastian suatu aset, maka kemungkinan return yang didapatkan juga semakin besar. Inilah mengapa, Bitcoin dipandang sebagai suatu instrumen investasi yang berbeda dari aset investasi lainnya, sehingga investor membeli sedikit Bitcoin sebagai pelindung kekayaan dan juga penambah kekayaan.

Intinya, prinsip investasi yang harus dicatat adalah jangan pernah memasukkan semua uang Anda hanya untuk satu jenis investasi. Walaupun satu investasi terlihat lebih baik dan menggiurkan, Anda sebaiknya tidak memasukkan semua uang dan harta benda Anda hanya ke satu aset investasi tersebut. Sisihkan beberapa porsi uang Anda untuk investasi-investasi lainnya. Ingat, pilihan ada di tangan Anda masing-masing.

– Disclaimer: Tulisan ini hanya bersifat informatif, sehingga segala pilihan investasi yang diambil setelah membaca tulisan ini berada di luar tanggung jawab penulis.

Jika Anda tertarik untuk investasi Bitcoin, Anda dapat membaca artikel tiga cara mudah beli Bitcoin. Namun, pastikan Anda telah membaca dan memahami risiko Bitcoin sebelum melakukan investasi tersebut.

Disclosure: Sebelumnya dikenal dengan nama BitX, Luno adalah platform jual, beli, kirim, terima, dan simpan Bitcoin di Indonesia. Luno tersedia di website, iOS, dan Android.

Dengan semakin meningkatnya harga Bitcoin, Anda mungkin ingin segera beli Bitcoin sebelumnya harganya semakin melambung tinggi. Lalu apa saja cara beli Bitcoin yang dapat Anda pilih?

Ada tiga cara beli Bitcoin yang dapat dilakukan:

(1) Beli Bitcoin langsung dengan metode instan

Beli Bitcoin dengan metode instan adalah cara yang paling mudah dalam membeli Bitcoin. Dengan metode ini, Anda dapat mendapatkan langsung Bitcoin Anda pada harga kurs yang tertera pada saat tersebut. Anda cukup memasukkan berapa Rupiah yang ingin Anda bayar atau berapa Bitcoin yang ingin Anda beli. Biasanya, metode ini banyak digunakan untuk pemula yang baru mengenal Bitcoin ataupun mereka yang tidak ingin ambil pusing dalam membeli Bitcoin. Metode ini sangat cocok jika Anda ingin membeli Bitcoin dan menyimpannya sebagai aset investasi jangka panjang. Tergantung tiap perusahaan Bitcoin, pembelian Bitcoin dapat dilakukan dengan metode transfer bank (baik ATM atau internet banking), berbagai gerai minimarket, atau penyedia layanan e-wallet.

Jika dianalogikan, pembelian Bitcoin dengan metode ini adalah seperti ketika Anda membeli mata uang asing di money changer. Anda hanya perlu menyebutkan Anda mau beli berapa dan Anda langsung mendapatkan mata uang asing tersebut. Sama seperti money changer pada umumnya, Anda bukan membayarkan berdasarkan ‘harga pasar’ (yang biasa Anda lihat di Google) namun berdasarkan ‘harga jual’ atau ‘harga beli’.

Jika Anda ingin membeli Dollar misalnya, Anda akan membayar mengikuti ‘harga jual’ di money changer tersebut. Begitu juga jika Anda ingin menjual Dollar Anda, maka Dollar Anda akan dihargai mengikuti ‘harga beli’ yang ada di money changer. Hal ini berlaku ketika Anda menggunakan metode beli instan yang ada di perusahaan/platform Bitcoin.

Namun, tidak semua perusahaan atau platform Bitcoin menyediakan metode ini. Salah satu penyedia layanan beli Bitcoin langsung di Indonesia adalah Luno. Anda dapat mengaksesnya melalui https://www.luno.com/id atau mengunduh aplikasi Luno Bitcoin Wallet di Android/iOS.

(2) Beli Bitcoin dari bursa (Exchange) dan melakukan trading

Cara lain membeli Bitcoin adalah menggunakan bursa pertukaran (Exchange). Cara ini lebih kompleks namun Anda akan memiliki kontrol lebih atas harga Anda membeli Bitcoin. Cara ini menunjukkan Bitcoin juga dapat digunakan sebagai instrumen trading. Metode ini banyak digunakan oleh traders yang melakukan investasi jangka pendek tapi terus-menerus. Jadi, pembeli dengan metode ini akan melakukan jual beli terus menerus untuk mendapatkan keuntungan dari selisih harga Bitcoin. Sama seperti pembelian dengan metode instan, pembelian Bitcoin dapat dilakukan dengan metode transfer bank (baik ATM atau internet banking), berbagai gerai minimarket, atau penyedia layanan e-wallet, tergantung perusahaan Bitcoin pilihan Anda.

Contohnya, Anda dapat ‘memasang’ order untuk membeli 1 Bitcoin pada harga Rp. 25.000.000,- ketika harga pasar Bitcoin saat itu adalah Rp. 27.000.000,-. Dengan begitu, Anda dipastikan akan mendapatkan Bitcoin pada harga Rp 25.000.000,- namun Anda diharuskan menunggu pergerakan harga Bitcoin (yang fluktuatif) untuk menyentuh harga Anda atau dalam kata lain, menunggu datangnya ‘penjual’ yang menjawab permintaan Anda. Di contoh ini, Anda bertindak sebagai market maker dalam posisi pembeli. Jika nantinya ada penjual yang ingin menjualkan Bitcoin mereka kepada Anda pada harga yang Anda inginkan, maka penjual tersebut akan mengambil order Anda, dan ia lalu disebut sebagai market taker.

Berbagai platform biasanya mengenakan biaya (fee) kecil untuk market taker, kadang biaya ini berlaku untuk kedua posisi baik market maker dan market taker. Namun, hal ini berbeda tergantung bursa perusahaan Bitcoin. Di Luno Indonesia sendiri, saat penulisan artikel ini, trading fee hanya sebesar 0.2% untuk taker dan bonus 0.2% diberikan untuk para maker.

Kelemahan dari metode ini adalah Anda mungkin saja tidak mendapatkan Bitcoin langsung pada harga yang Anda inginkan karena Anda perlu menunggu pergerakan harga Bitcoin menyentuh harga yang Anda inginkan. Anda juga perlu mengerti berbagai elemen dalam laman Exchange untuk fasih melakukan trading. Jika Anda ingin melakukan trading dengan versi yang lebih sederhana, Anda dapat mengunduh versi aplikasi di Android dan iOS yang akan menunjukkan platform yang lebih mudah untuk dimengerti.

Laman Trading di Luno Indonesia / Sumber: https://www.luno.com/trade/XBTIDR

(3) Beli Bitcoin dari komunitas (peer-to-peer)

Ini adalah cara beli Bitcoin tanpa melalui platform atau perusahaan Bitcoin, namun melalui kelompok atau komunitas sesama pengguna Bitcoin. Walaupun beredar beberapa komunitas Bitcoin seperti ini, ada risiko besar karena transaksi Anda tidak dijamin oleh platform Bitcoin apapun. Contohnya adalah setelah Anda melakukan transfer, Bitcoin bisa saja tidak Anda terima karena Anda tidak mengenal penjual Bitcoin tersebut. Anda lalu tidak dapat melapor kepada siapapun mengenai hal tersebut. Beli Bitcoin dengan dua cara sebelumnya adalah cara yang lebih direkomendasikan untuk membeli Bitcoin dengan aman dan mudah.

—

Sebelumnya dikenal dengan nama BitX, Luno adalah platform jual, beli, kirim, terima, dan simpan Bitcoin di Indonesia. Luno tersedia di website, iOS, dan Android.

Bitcoin adalah teknologi yang menarik dan juga merupakan bentuk uang baru yang merevolusi dunia keuangan saat ini. Akan tetapi, hal ini tidak berarti Bitcoin terlepas dari risiko-risiko yang meliputinya.

Risiko Bitcoin yang sama seperti risiko menyimpan uang

Perlu diingat bahwa sebenarnya Bitcoin masih memiliki beberapa sifat dan aturan yang sama seperti uang pada umumnya. Contohnya, tetap ada risiko kehilangan ketika Anda menyimpan uang. Seperti yang kita tahu, kita harus berhati-hati dalam menyimpan uang. Jangan pernah menyimpan uang tunai Anda di bawah bantal atau di sembarang tempat karena rentan dicuri.

Selain itu, jangan terlalu mudah mempercayakan uang Anda ke orang asing yang tidak dikenal, dan senantiasa mencari tempat yang kredibel untuk menyimpan uang Anda. Semua hal tersebut berlaku juga ketika Anda menyimpan Bitcoin. Jika Anda tidak mengaktifkan otentikasi dua faktor dan menggunakan password yang kuat untuk akun dompet Bitcoin Anda, Anda akan lebih rentan terhadap hacker yang berpotensi mencuri Bitcoin Anda.

Bitcoin juga memiliki risiko unik lainnya: Bitcoin adalah teknologi baru, dan walaupun Bitcoin sangat aman dan solid, selalu ada kemungkinan terjadinya kegagalan pada teknologi ini. Walaupun harga Bitcoin kini cenderung stabil dibandingkan awal perkembangan Bitcoin, penting untuk dicatat bahwa Anda tidak disarankan untuk memasukkan ‘semua telur Anda di satu keranjang’. Artinya, jangan pernah menghabiskan semua harta Anda hanya untuk Bitcoin.

Nilai Bitcoin bersifat lebih fluktuatif (nilai Bitcoin bisa naik dan turun dalam tempat atau waktu yang pendek) dibandingkan mata uang lainnya, dan harga Bitcoin dipastikan akan mengalami banyak momen-momen naik turun di masa yang akan datang.

Setelah kirim Bitcoin, transaksi tidak dapat dibatalkan

Ingat bahwa transaksi Bitcoin mirip seperti uang tunai di mana transaksi tidak dapat dibatalkan – jadi jika Anda mengirimkan Bitcoin ke orang atau alamat yang salah, maka transaksi tidak dapat dibalikkan ke Anda. Selain itu, jika dompet Bitcoin Anda diretas dan seseorang mencuri Bitcoin Anda dan mengirimkannya ke dompet Bitcoin lain, sangat sulit dan bahkan tidak mungkin untuk mengambilnya kembali.

Bitcoin juga tidak dilindungi oleh entitas apapun, sehingga jika Anda kehilangan Bitcoin Anda, maka penyedia layanan atau ‘jaringan Bitcoin’ tidak dapat mengganti kerugian Anda. Itulah mengapa Anda harus menggunakan produk dan penyedia layanan yang terpercaya untuk membantu Anda, sama seperti ketika Anda memilih bank untuk menjaga uang Anda dengan aman. Selain itu, pastikan Anda mengirim Bitcoin hanya kepada penerima yang tepat.

Masa depan Bitcoin

Terakhir, nilai Bitcoin ditentukan oleh sejumlah orang atau bisnis yang menerima Bitcoin. Jika Bitcoin berkembang, hal ini akan berbuah manis untuk Bitcoin, namun jika semakin sedikit orang menggunakan Bitcoin, maka hal ini akan memberikan dampak negatif pada harga dan penggunaan Bitcoin itu sendiri.

Kesimpulannya, Bitcoin adalah suatu potensi besar yang sangat menarik untuk mengubah dunia, namun pastikan Anda mengerti risiko yang ada seiring dengan itu, dan lakukan langkah-langkah pencegahan ketika Anda melakukan transaksi Bitcoin.

—

Sebelumnya dikenal dengan nama BitX, Luno adalah platform jual, beli, kirim, terima, dan simpan Bitcoin di Indonesia. Luno tersedia di website, iOS, dan Android.

Layanan bitcoin BitX mengumumkan perubahan namanya menjadi Luno. Kantornya pusatnya yang sebelumnya ada di Singapura kini pindah ke London. Meskipun demikian, tidak ada yang berbeda untuk layanan dan personelnya. Marcus Swanepoel menjadi CEO Luno dengan empat layanan utama yang diberikan, yaitu Luno Wallet, Luno Exchange, Luno Enterprise, dan Luno Capital. Di Indonesia sendiri layanan Luno tetap berjalan seperti biasa.

Luno sendiri, dalam bahasa Esperanto, berarti bulan. Istilah “ke bulan”, mengarah ke bagaimana bitcoin bisa digunakan oleh siapapun di muka bumi secara setara.

Dari sisi layanan, seperti disebutkan sebelumnya tidak mengalami perubahan. Konsumen Indonesia tetap bisa melakukan penyimpanan (dompet elektronik) penukaran, dan kegiatan membeli dan menjual. Pun demikian dengan aplikasi mobile untuk platform Android dan iOS.

Head of Business Development Luno untuk kawasan Asia Vijay Ayyar kepada DailySocial menyebutkan untuk tim Indonesia sendiri tahun ini akan merekrut lebih banyak pegawai untuk mengekspansikan dukungan dan kemitraan dengan berbagai pihak terkait.

Vijay mengatakan bahwa fokus rebranding ini untuk menjadi perusahaan yang ramah terhadap konsumen (consumer friendly) ke dunia finansial yang baru.

Selain soal bisnis bitcoin, Luno juga berharap bisa mengedukasi pasar melalui Luno Learning Portal yang membantu masyarakat umum untuk memahami apa sebenarnya bitcoin dan bagaimana penggunaannya di dunia nyata.

Di Indonesia sendiri Luno bermitra dengan DOKU untuk kemudahan transaksi pembayaran secara online. Selain Naspers dan Digital Currency Group, Venturra Capital yang berbasis di Jakarta merupakan investor Luno.

Bitcoin. Mata uang digital ini sempat marak beberapa tahun terakhir, meskipun gaungnya mulai mereda akhir-akhir ini. Sempat membuat waswas karena Bank Indonesia, sebagai bank sentral, tidak mendukung penggunaan Bitcoin sebagai alat transaksi pembayaran yang sah, penggiat Bitcoin “banting setir” dengan memperkenalkan Bitcoin sebagai sebuah komoditas investasi di tengah kondisi perekonomian global yang tak kunjung membaik.

Kami berkesempatan mewawancarai CEO BitX Marcus Swanepoel untuk mengetahui lebih banyak soal perkemabngan Bitcoin di Indonesia tahun ini, bagaimana persepsi masyarakat umum, dan bagaimana cara BitX melakukan sosialisasi terhadap pemanfaatan Bitcoin sebagai sebuah komoditas.

Tanya (T): Ini sudah pertengahan tahun 2016, tapi kami jarang mendengar tentang Bitcoin di Indonesia saat ini. Bisa Anda jelaskan tentang keadaan Bitcoin di Indonesia di tahun 2016? Ceritakan lebih lanjut mengenai statistik pengguna Bitcoin di Indonesia.

Secara global, Bitcoin mendapatkan peningkatkan popularitas dan di Amerika Serikat, Uni Eropa, dan Jepang yang telah menjadi pendahulu dalam peraturan dan adopsi Bitcoin. Kami melihat hal yang sama untuk Indonesia. Secara umum, transaksi Bitcoin di jaringan kami telah meningkat 140% dalam satu tahun terakhir.

Tahun ini, sejumlah faktor berperan dalam kenaikan harga Bitcoin yang signifikan. Faktor pentingnya adalah:

Cakupan media yang lebih fokus terhadap keuntungan dan manfaat Bitcoin daripada resikonya

Pemahaman yang lebih baik dari konsumen dan peningkatkan minat terhadap Bitcoin

Kepastian regulasi (seperti di Jepang, Amerika Serikat, Uni Eropa)

Ada minat dari badan institusi (long term or uncorrelated investment)

Ketidakpastian ekonomi yang luas di seluruh dunia.

Banyak orang mulai mengeksplorasi Bitcoin sebagai alternatif aset yang aman untuk dimiliki. Hal ini terjadi karena return tidaklah berkorelasi dan performa Bitcoin jauh lebih baik dibandingkan mata uang lainnya dalam beberapa tahun terakhir.

Performa Bitcoin sangat baik dibanding mata uang utama dunia dalam 7 tahun terakhir / Pantera Capital

Di Indonesia, use case-nya tidak jauh berbeda. Orang ingin memiliki Bitcoin sebagai aset yang tidak berkorelasi dengan kemungkinan menjadi investasi yang berpotensi besar. Apa yang kita amati di sejumlah market dunia adalah minat yang kuat terhadap Bitcoin dari badan institusi dan kami mengharapkan hal yang sama terjadi di Indonesia.

Sejumlah private wealth managers dan hedge funds menghubungi kami ingin membeli Bitcoin untuk pelanggan mereka dan bertujuan untuk mempunyai Bitcoin dalam aset mereka. BitX telah bekerja sama dengan beberapa klien tersebut untuk membantu menjalankan investasi ini bagi pelanggan mereka. Mereka sudah mempercayai kami karena segi keamanan kami yang sangat handal.

Korelasi pergerakan Bitcoin terhadap komoditas lain. Bitcoin relatif tak terpengaruh terhadap volatilitas pasar saham, harga minyak, harga emas, atau performa real estate di Amerika Serikat / ARK Investment LLC and Coinbase

Di BitX, kami melihat pertumbuhan yang sangat baik sejak peluncuran kami. Basis pelanggan kami meningkat 10 kali lipat dalam beberapa bulan terakhir dan kita tumbuh sangat cepat. Kami berinvestasi lebih banyak lagi di sini melalui edukasi pasar, merekrut customer support yang berbahasa Indonesia, melokalisasi produk kami, dan juga kami baru saja membuka kantor baru kami di Jakarta.

T: BitX menempatkan dirinya sebagai “bank” untuk menyimpan Bitcoin sebagai “investasi komoditas”. Apakah Anda berpikir bahwa cara ini adalah yang paling tepat untuk mempromosikan Bitcoin untuk masyarakat umum, terutama di Indonesia?

Di BitX, tujuan kami adalah untuk mempermudah bagi orang untuk membeli ataupun menjual Bitcoin dan menyimpannya dengan aman. Pada tahap ini membeli Bitcoin sebagai investasi adalah contoh dari salah satu use case Bitcoin dan dengan melakukan itu secara otomatis orang-orang tersebut mempelajari lebih lanjut tentang sistem keuangan yang baru ini.

Setelah cukup banyak orang memiliki Bitcoin, commerce menjadi lebih mudah dan mulus. Sudah kita amati bahwa sejumlah orang menggunakan Bitcoin untuk perdagangan, mengirim ke teman-teman mereka, dan lain-lain. Bitcoin berada pada tahap yang sangat awal dalam evolusinya, mirip pada saat internet di tahun 1992-93. Oleh karena itu, berinvestasi di Bitcoin pada tahap awal seperti ini adalah seperti ‘investasi’ di internet pada tahun awal-awal tersebut.

Aspek lainnya yang penting ketika berbicara tentang Bitcoin adalah dari segi keamanannya. Ini adalah hal yang BitX anggap sangat serius. Sebagian besar dana nasabah kami disimpan dalam kunci yang disimpan aman di brankas bank di dalam safety deposit box. Kami menyebut sistem penyimpanan ini “deep freeze” dan kami kembangkan ini sebagai proyek pertama kami kala membangun produk Bitcoin berkelas perbankan pertama di dunia.

Dana deep freeze kami sengaja sulit diakses, sehingga untuk dana operasi sehari-hari disimpan dalam sistem gabungan menggunakan penyimpanan offline cold storage dan online hot wallet. Hal ini memungkinkan kita untuk memastikan kita selalu memiliki Bitcoin tersedia untuk kebutuhan sehari-hari.

Dalam rangka meningkatkan pengetahuan tentang keamanan Bitcoin, kami selalu mendesak semua pemakai Bitcoin untuk pertanyakan kepada provider bagaimana mereka menyimpan Bitcoin Anda:

Apakah Anda percaya provider yang menyimpan Bitcoin Anda?

Apakah mereka memahami dan menerapkan secure key storage?

Apakah mereka memiliki 2-factor authentication yang aman atau terintegrasi dengan mitra keamanan?

Apakah mereka menjalani audit keuangan dan keamanan secara reguler?

T: BitX baru-baru ini menjalin kerja sama dengan Doku untuk mempermudah membeli dan menjual bitcoin. Beritahu kami tentang kerja sama ini, seperti apa metode pembayaran yang ada, dan bagaimana reaksi pengguna sejauh ini?

Tujuan kami adalah untuk membantu orang membeli Bitcoin semudah mungkin. Kerja sama kami dengan Doku adalah langkah ke arah tersebut. Melalui kerja sama ini, pengguna kami dapat mendanai akun mereka dengan menyetorkan uang tunai di Alfamart di seluruh negeri, BCA Klikpay, transfer via ATM, atau Doku Wallet. Kami telah menerima respon yang bagus sejauh ini, karena ini memberikan pengguna kami pilihan untuk mendanai akunnya lebih mudah dan siap setiap saat.

T: Apa saja yang BitX ingin lakukan tahun ini untuk mempromosikan Bitcoin. Ada kerja sama apa yang telah dibuat (dan akan dibuat)?

Indonesia merupakan target prioritas bagi kami dan memiliki beberapa area yang kuat untuk mengembangkan bisnis kami di sini. Kami sangat percaya kami memiliki produk terbaik di pasar ini dan itu adalah hasil dari tim berkelas dunia kami, teknologi terbaik, dan faktanya bahwa kami didukung oleh investor terkemuka di mancanegara dan di Indonesia.

Investor utama kami adalah Naspers. Mereka telah berinvestasi di Tencent, Flipkart, OLX dan banyak perusahaan lainnya. Investor utama kami di Indonesia adalah Venturra Capital, venture fund berbasis di Jakarta yang fokus di Asia Tenggara dengan dana US$150 juta, dan juga investor kami lainnya adalah Digital Currency Group (DCG) yang dijalankan oleh Barry Silbert, bisa dibilang investor Bitcoin/Blockchain yang paling produktif, dia berbasis di New York. DCG juga berkecimpung di Coinbase, Circle, Kraken, Ripple, dan banyak lainnya.

Didukung oleh investor terkemuka seperti mereka berarti kami berada dalam bisnis ini untuk jangka panjang, memiliki sumber daya untuk merekrut talenta bakat berkelas dunia dan membangun produk terbaik, dan memastikan kami melakukan audit keamanan yang reguler. Ini juga berarti kita mampu membawa gabungan yang kuat dari kedua investor berbeda dari internasional dan lokal, dan memperluas tim yang kuat yang mencakup bakat internasional dari oran-gorang seperti Google, Amazon dan Standard Chartered, dan beberapa bakat lokal terkemuka di Indonesia.

Volatilitas Bitcoin sempat membuat calon investor menjadi waswas / Flickr – Fabian Figueredo

Secara umum, kami selalu fokus mendidik market kami tentang Bitcoin. Kami memiliki beberapa acara pada bulan Mei tahun ini dan berencana untuk mengatur acara lainnya dalam waktu dekat. Ada peluang besar untuk mendidik market yang lebih luas (non-tech dan early adopters) melalui pers mainstream Indonesia, seperti yang telah kita lakukan di market lainnya.

Salah satu area besar yang kami ingin fokus dalam hal komunikasi dan pendidikan adalah sekitar keamanan Bitcoin. Sebagian besar pengguna Bitcoin tidak sepenuhnya menyadari betapa pentingnya menyimpan Bitcoin yang aman dan berbagai metode yang dapat digunakan.

Kami berencana untuk menyoroti aspek keamanan melalui sejumlah inisiatif tahun ini. Kami ingin pengguna Indonesia lebih terdidik mengenai keamanan Bitcoin dan memeriksa kembali dengan provider layanan mereka mengenai metode keamanan yang digunakan oleh mereka.

Pembeda besar lainnya adalah fokus kami pada aplikasi mobile. Tim engineering kami terdiri dari beberapa developer terbaik Android dan iOS dan ini mencerminkan dalam kualitas aplikasi kami. Fokus kami pada aplikasi mobile ini untuk membuatnya sangat relevan bagi pengguna dan oleh karena itu kami menyebutnya ‘Smart Wallet’.

Kami bisa melakukan beberapa hal yang menarik dan pintar sebagai hasil dari desain kami. Misalnya, kami bekerja sama dengan beberapa merchant untuk co-marketing kampanye dengan mempromosikan kartu “deal of the day” dan menampilkan produk yang dipromosikan dan mendorong pengguna untuk membayarnya menggunakan Bitcoin. Kartu ini muncul di feed pengguna di dalam aplikasi dan dapat diklik untuk masuk lebih dalam atau digeser jika tidak tertarik. Aplikasi mobile ini memungkinkan trader untuk jual/beli Bitcoin langsung di dalam aplikasi BitX.

Anda bisa amati kami telah bekerja sama dengan bisnis di bagian dunia lainnya termasuk platform pembayaran dan merchant, untuk memungkinkan orang untuk membayar dengan Bitcoin, Anda dapat mengharapkan hal yang sama akan terjadi di Indonesia di beberapa bulan mendatang.

Minggu lalu, dunia melihat peluncuran Pokémon GO di ponsel Anda. Game terbaru Pokémon ini sangat cepat menjadi viral di seluruh dunia, para gamer berbondong-bondong lari menuju ke taman terdekat dan terpaku melihat layar ponsel mereka untuk “menangkap semua pokemon” tersebut.

Dengan cepatnya ini menjadi pusat perhatian dan banyak meme dan gambar-gambar pokemon tersebar di berbagai media sosial, para reporter outlet berita keluar kantor untuk mencoba game ini dan harga saham Nintendo melonjak naik tatkala seperti halnya harga Bitcoin.

Bagi kami di BitX dan komunitas Bitcoin lainnya, ini adalah topik pembicaraan yang menarik. Orang yang sering menghakimi telah berpaling dari topik uang virtual ke topik mahluk-mahluk virtual di pokemon.

Tapi apakah memperbudak makhluk virtual memiliki sesuatu yang bisa ditawarkan ke ekosistem Bitcoin, atau mungkin sebaliknya? Munculnya dan kesuksesan satu malam game augmented reality seperti Pokemon GO ini adalah bukti bahwa adopsi ponsel dan mobile gaming masih terus berkembang. Sekarang pertanyaannya, akankah hal seperti “GO” untuk pembayaran mobile bakal terjadi?

Sistem pembayaran dalam permainan memungkinkan pemain untuk membeli barang virtual untuk mempercepat proses pemain untuk menangkap semua Pokemon. Pembayaran dilakukan biasanya dengan kartu kredit atau voucher prabayar.

Meskipun Google Play Store dan Apple App Store tidak secara langsung menerima Bitcoin (“belum”), Namun kita bisa membeli voucher prabayar dengan Bitcoin dan kemudian menggunakan ini untuk mendapatkan semua peralatan virtual yang Anda butuhkan.

Papa mama kamu akan lebih bersedia memberikan beberapa Bitcoin daripada informasi kartu kredit mereka. Hal ini memungkinkan anak-anak dan orang-orang tanpa kartu kredit untuk berpartisipasi dalam ekonomi barang virtual. Bahkan jika Anda memiliki kartu kredit, menggunakan Bitcoin untuk membeli voucher Play Store atau App Store dapat meminimalisir risiko Anda berbagi rincian informasi kartu kredit Anda dan informasi sensitif lainnya.

Micropayments

Dengan biaya transaksi yang rendah, Bitcoin sangat ideal untuk micropayment (pembayaran kecil). Hal ini membuat Bitcoin sebagai mekanisme pembayaran yang sangat ideal untuk pembelian konten digital, seperti Pokeball dalam kasus ini.

Tentu saja akan lebih fantastis jika Pokémon GO, atau online game lainnya yang tak terhitung jumlahnya yang memiliki in-game ekonomi akan menerima Bitcoin. Bayangkan pergi ke toko Pokemon dan membeli Pokeball, incense dan lucky eggs dengan Bitcoin di bawah 30 detik. Integrasi langsung dengan Bitcoin bisa mengubah Bitcoin menjadi sukses dalam semalam.

Karena Bitcoin adalah interoperable, pemain dapat mentransfer nilai apapun yang diperoleh dalam satu game ke game lainnya asalkan game tersebut menerima Bitcoin (seperti Minecraft), atau dapat membayar atau membeli barang di dunia nyata. Sekarang sudah ada postingan di Craigslist dari orang-orang yang menawarkan dirinya untuk melatih Pokemon Anda. Ini akan menjadi sempurna jika kita bisa membayar pihak ketiga tersebut dengan Bitcoin yang kita peroleh dalam game.

Sampai saat itu, kita Bitcoiners harus sabar menunggu. Suatu hari nanti kita akan “tangkap mereka semua”, maju terus.

– Tulisan ini adalah hasil kerja sama DailySocial dan BitX. Tulisan aslinya bisa ditengok di Blog BitX.

Sebagai perusahaan yang beroperasi di negara dengan populasi Muslim yang signifikan, BitX sangatlah tertarik kepada bagaimana bitcoin dilihat dari kacamata Islam. Kami sangat beruntung untuk menghabiskan waktu dengan Profesor Emeritus Dr Rodney Wilson, penerima bergengsi 1435H IDB Prize di Islamic Banking & Finance dan anggota fakultas di Universitas Durham dan The Global University of Islamic Finance (INCEIF).

Dr. Wilson meninjau bahwa “tidak ada keberatan syariah” untuk menggunakan bitcoin sebagai alat transaksi pembayaran, namun ia menambahkan bahwa tidak disarankan untuk orang yang berekonomi rentan – seperti mereka yang berpenghasilan rendah atau tidak cakap berfinansial – untuk memegang mata uang tanpa memahami risiko yang terkait.

Dr. Rodney Wilson, Profesor Emeritus Keuangan Islam dari Universitas Durham

“Prinsip pembagian risiko adalah hal dasar di keuangan Islam, tetapi investor perlu memahami apa risiko yang akan mereka tanggung,” ungkap Dr. Wilson.

Singkatnya, seorang Muslim yang tertarik untuk menemukan potensi Bitcoin dan keuntungannya, pertama-tama harus menyadari dahulu risiko dan kekurangannya. Ini juga akan memenuhi konsep gharar, konsep keuangan Islam untuk menggambarkan suatu “tidak diketahui, tidak pasti, dan risiko yang berlebihan” yang umumnya dilarang dalam Islam.

Mari kita lihat beberapa informasi relevan mengenai risiko dan keuntungan bitcoin, khususnya tersangkut dengan perspektif Islam.

Bitcoin itu baik

Bitcoin memiliki banyak keuntungan, yaitu cepat, aman dan bebas untuk mengirimkan suatu nilai kepada teman atau keluarga baik lokal maupun internasional. Selain itu, bitcoin sangat bagus untuk pembelian online, memberikan privasi dan transparansi kepada konsumen, dan menempatkan konsumen mengendalikan uang mereka sendiri dengan memungkinkan mereka menyimpannya sendiri dalam format digital atau memilih penyedia, seperti BitX, jika mereka mau.

Dalam diskusi ini, kami juga menerima penjelasan lebih lanjut tentang bagaimana bitcoin dapat mematuhi berbagai aspek perbankan dan keuangan Islam.

Bitcoin, atau sistem serupa, mungkin adalah media yang lebih tepat untuk Perbankan dan Keuangan Islam daripada mata uang riba yang didukung oleh bank sentral, terutama bagi orang yang tidak memiliki rekening bank dan perdagangan antar bangsa berskala kecil.

Menggabungkan prinsip maslahah dan saling berbagi risiko

Dalam paper yang sama, Evans menulis bahwa BMS (sistem manajemen blockchain) menggabungkan prinsip-prinsip maslahah dan saling berbagi risiko.

BMS adalah struktur yang mendasari bitcoin dan mata uang crypto lainnya. Hal ini dapat berpotensi digunakan sebagai mata uang paralel (dengan fiat)

“Bitcoin bisa menjadi mata uang paralel, bukan mata uang pengganti,” kata Dr. Wilson.

Uang tunai pasti akan selalu ada – penerimaan yang luas tidak ada bandingannya. Namun, bitcoin dapat digunakan bersama-sama dengan fiat dengan cara saling melengkapi.

Dengan cara ini, pengguna bitcoin bisa memanfaatkan keunggulan masing-masing mata uang, tergantung pada kebutuhan mereka. Sebagai contoh, fiat dapat digunakan di toko-toko, sedangkan bitcoin dapat digunakan dengan murah untuk mentransfer uang dari satu negara ke negara lain.

Berpotensi digunakan sebagai alat untuk melindungi kekayaan / investasi

“Saya bisa membayangkan bahwa bitcoin adalah pilihan yang menarik (bagi seorang individu untuk mengadakan sebagai alat lindung nilai) jika mata uang yang dikeluarkan oleh negara sedang menghadapi masalah, seperti Zimbabwe atau Venezuela,” kata Dr. Wilson.

Ia melanjutkan, “Orang-orang sudah beralih ke emas dan logam mulia untuk melindungi kekayaan mereka (ketika mata uang negara kehilangan nilai). Sebagai investasi, bitcoin memiliki tempat khusus dalam portfolio mata uang dunia, tetapi ketergantungan yang berlebihan akan menjadi strategi yang berisiko bagi investor. Risiko terbesar adalah depresiasi terhadap mata uang utama karena tidak ada bank sentral untuk memberikan dukungan.”

Pada dasarnya, jangan menyimpan semua telur Anda dalam satu keranjang.

Bitcoin itu tidak bagus

Bitcoin kadang-kadang memiliki sedikit reputasi buruk, sebagian besar didorong oleh liputan media yang buruk. Seperti layaknya instrumen keuangan dan teknologi, bitcoin pasti akan datang dengan beberapa risiko terkait.

Sangat rentan naik turun

Bitcoin dianggap sebagai mata uang yang sangat volatile. Pada tahun 2013 (dijuluki “The Year of Bitcoin” oleh Forbes), nilai bitcoin berfluktuasi dengan ekstrim tertinggi dan terendah. Ini dimulai pada $13 per bitcoin, sampai setinggi $ 1.150, kemudian jatuh menjadi $520 dalam hitungan beberapa bulan.

Meskipun bitcoin saat ini sedang dalam periode stabil (semester pertama 2016), Muslim yang tertarik bitcoin harus sadar akan risiko tinggi – sebanyak itu bisa naik, bitcoin juga memiliki potensi untuk turun nilainya, dengan cepat.

Pergerakan harga bitcoin sepanjang 2013

Tidak banyak pedagang yang menerima bitcoin, meskipun hal ini mulai berubah

Suatu keistimewaan dari bitcoin adalah bahwa seseorang tidak perlu bergantung pada pihak ketiga seperti bank atau prosesor pembayaran lainnya untuk mentransfer dana ke orang lain. Namun, tidak banyak pedagang menerima bitcoin sebagai alat pembayaran.

Hal ini agak dikurangi oleh kartu debit bitcoin, yang memungkinkan dompet bitcoin dihubungkan dengan proses pembayaran (biasanya Visa atau MasterCard) untuk memungkinkan penerimaan yang lebih luas.

Saat ini ada lebih dari 150.000 pedagang global yang menerima bitcoin dan jumlah ini meningkat setiap bulan. Mengingat bitcoin adalah mata uang baru kurang dari 10 tahun, berikan sedikit waktu. Secara alami nanti akan lebih banyak orang menggunakannya seiring berjalannya waktu.

Memiliki potensi penyalahgunaan

Seperti mata uang lainnya, produk dan jasa bertuliskan nama Bitcoin telah digunakan oleh scammer tidak etis dan penjahat cyber untuk mendapatkan keuntungan dari orang-orang yang tidak bersalah, terutama dari yang kurang cermat di segi finansial.

Meninjau bahwa transaksi bitcoin cepat dan tidak dapat dikembalikan, pengguna bitcoin tidak dapat mengembalikan ataupun meminta uang yang telah dikirim. Ini adalah efek samping yang tidak menguntungkan dari mata uang tersebut.

Tidak ada badan pengawas

Sifat desentralisasi Bitcoin berarti bahwa ini tidak jatuh di bawah suatu yurisdiksi atau tanggung jawab negara manapun. Tidak ada badan pengawas formal.

“Jika ada badan pengawas formal, kita bahkan tidak tahu di mana untuk menempatkan institusinya tersebut,” canda Dr Wilson mengacu pada sifat stateless bitcoin ini. Hal ini membuat sulit untuk mengatasi kasus penipuan terkait bitcoin.

Reputasi sebagai “mata uang untuk penjahat”

Ketika Bitcoin digunakan untuk membeli obat di film “Dope”, masyarakat bitcoin memuji kontribusi film untuk visibilitas bitcoin bukannya menghilangkan kesalahpahaman tentang bitcoin yang hanya digunakan semata-mata dan secara eksklusif untuk kegiatan kriminal.

Sementara Bitcoin dapat disalahgunakan secara online, anonimitas hanyalah sebuah mitos karena melacak transaksi di bitcoin bisa dilakukan. Lalu, peraturan baru akan membuat transaksi bitcoin yang anonim akan menjadi jauh lebih sulit.

Kesimpulan

Terlalu banyak penggemar Bitcoin fokus kepada keuntungan bitcoin tanpa banyak menjelaskan tentang kelemahannya. Pengambilan risiko yang berlebihan atau gharar secara finansial berbahaya bagi umat Islam dan praktisi dari agama-agama lain juga. Namun, dengan pemahaman yang cukup, menggunakan Bitcoin sendiri termasuk sesuai dengan prinsip syariah. Bitcoin ini halal – atau setidaknya, fatwa tidak mendeklarasikan ini sebagai sesuatu yang tidak diizinkan.

Hikmahnya bagi seorang Muslim yang tertarik dengan bitcoin apa? Jika Anda diberitahu informasi yang cukup untuk bahan pertimbangan risiko dan manfaatnya, jangan ragu untuk membeli, menyimpan dan menggunakannya. Jika Anda berpikir akan lebih banyak buruknya daripada baiknya, maka jauhkan saja.

Mari kita luangkan waktu untuk menghargai bagaimana falsafah ini bekerja dengan baik dengan hal-hal lainnya dalam kehidupan kita.

– Disclosure: Artikel tamu ini dibuat oleh Suraya Zainudin untuk BitX dan telah disindikasi ulang melalui proses penyuntingan. Artikel aslinya telah dipublikasi di blog BitX

Over the past few months we’ve been bombarded with calls and visits from many leading financial institutions and other large global businesses, typically with the same questions: “Can you please explain to us what blockchains are?”, “What can blockchains do for our business?” or “How can we use the blockchain to dominate [insert industry here]?”. These questions are also typically followed by a not-so-friendly “We’re not interested in Bitcoin – only the blockchain.”

There is obviously a big need for education on the topics of blockchains and Bitcoin, so we thought we’d pull together some of the best resources we’ve come across together in one place to help everyone form their own opinions on this new technology.

At BitX we believe it is essential to continually challenge our own thinking and argue things from first principles. To that end, we also thought it would be a good opportunity to present our views on why we think the potential applications of ‘blockchain technology’ are very, very limited, and why many key decision-makers are placing the institutions they lead at a massive potential disadvantage by ignoring Bitcoin altogether.

So why is everyone getting so excited?

As far as fintech goes, 2015 was in many ways the ‘year of the blockchain’. This was driven by a number of factors including the acceleration of investment into blockchain companies by important financial institutions, their participation in blockchain consortiums, favourable regulatory rulings, and a barrage of positive press, including being featured on the cover of The Economist.

Most of these stories and initiatives perpetuate the popular view that the world has gone through some form of evolutionary process in terms of its understanding of this new technology: first discovering Bitcoin the ‘crypto-currency’, realising it has many potential flaws, and then digging deeper to discover the ‘technology’ behind it, the so-called blockchain or ‘Bitcoin 2.0’. It is this ‘blockchain technology’ that gets everyone really excited.

As one of the early pioneers in the crypto-currency industry, we have seen this evolutionary process before, and from experience we know that with enough time and understanding the rabbit hole goes even deeper, all the way to ‘Bitcoin 3.0’. However, ‘Bitcoin 3.0’ might not be what most people expect it to be.

We’ve seen this movie before

When we say we’ve been around the block, we really mean it. For those not familiar with our history, before we launched BitX, we were called ‘Switchless’ – the company that built the first fully-integrated crypto-currency system for a major multinational bank: an internal pilot for Africa’s largest bank, Standard Bank. This was all the way back in 2013, before most banks even knew what Bitcoin or a blockchain was.

While Standard Bank never launched the pilot to the public, we did manage to showcase our work at Finovate in London in early 2014, which led to an explosion of interest from large financial institutions and regulators all around the world.

We spent most of the rest of the year engaging with many of them – including some of the biggest banks in Southeast Asia, Europe, Australia and the US – helping them think about how best to apply this new technology to their business. More importantly, these engagements included not just looking at Bitcoin, but in-depth exploration of a variety of alternative protocols including Ripple, Ethereum and coloured coins. This experience gave us a first-hand perspective of the needs of these institutions and their customers, the unique challenges they face, and the practical opportunities and limitations of deploying these new technologies.

Despite being offered a lot of money to explore and implement some of these ‘blockchain’ ideas, our overall experience helped us decide to focus our time and energy in building an independent Bitcoin platform. This was driven by two major observations: firstly, that there is a lot of confusion to what blockchain technology actually is and what it can do, and secondly, that most of the dynamics around utilising blockchain technology doesn’t have anything to do with technology at all.

Let us explain.

So, what is a blockchain?

This can be a somewhat controversial subject, and depending on whom you ask, you may get a very different answer. But it’s really important to understand what the technology is before jumping to conclusions about what it can or cannot do.

Wikipedia somewhat narrowly defines a blockchain as ‘permissionless distributed database’. It expands on this definition by defining some of the basic principles and exploring various permutations. But blockchains are complex and mutating beasts, so for once Wikipedia might not be your friend. To really get a good understanding we suggest you lean on some of the work of the leading blockchain thinkers in the industry:

A good place to start is with Richard Gendal Brown, formerly with IBM and now with R3CEV, who digs a lot deeper in his excellent piece on understanding distributed ledgers from first principles. Richard’s blog also contains a treasure trove full of other excellent resources on the topic. Vitalik Buterin, Ethereum founder, makes an excellent contribution with his views on private vs. public blockchains and their potential strengths and weakness.

Next up: Simon Taylor, Barclays’s leading blockchain thinker, with his must-read article on 10 Things You Should Know About Blockchain. This includes references to the works of Gideon Greenspan of MultiChain, who builds on this by explaining how blockchains are different from normal databases and how to avoid a pointless blockchain bank project, indicating the set of conditions that need to be in place for a private blockchain to be most useful.

Tim Swanson provides some much-needed clarity on the limitations of using public blockchains for issuing digital assets in his piece on watermarked tokens. For those of you on holiday or sabbatical, William Mougayar does an excellent job of summarising the most relevant industry whitepapers, and there are further must-reads on some of the most exciting new initiatives like Sidechains, Interledger and Ethereum.

Not to be left behind, leading industry media player CoinDesk also provides some very useful references in their summary of stories that shaped the blockchain narrative in 2015, as well as their excellent quarterly State of Bitcoin report. There is also a plethora of other good materials available, including a great visual summary of the entire Bitcoin and Blockchain ecosystem by William Mougayar, his further exploration of the opportunities for financial institutions, another good ecosystem map here, and a deeper exploration of this broader ecosystem by Magister Advisors. Never leave McKinsey out of a good conversation – their latest contribution discusses the four stages of Blockchain adoption.

Many of these leading thinkers are also starting to view the word ‘blockchain’ as a slight misnomer, depending on the specific technology or application. Richard Brown suggests the term ‘replicated shared ledgers’ while Pascal Bouvier suggests more evolutionary concepts like ‘consensus computers’.

Confused? That’s okay – despite what others might make you believe, you’re probably in the 99%. It’s a technology that is still very new, with many people’s understanding of and views on the subject still changing on a monthly basis. The potential use of the technology also depends on who you are or what problem you are trying to solve, so in reality there is no one size fits all opportunity or solution here.

But despite all the moving parts, there are some things in life and in business that are still constant, and these are often around the non-technology aspects. So with all the hype and misunderstandings around blockchain technology it’s sometimes useful to take a step back and consider these factors.

Just to be clear, our vantage point is how do we use Bitcoin or blockchain technology to make it easier to move money, ultimately creating a society where money is frictionless and universally accessible. That said, many of our observations around the limitations of blockchain use cases extend beyond money or financial instruments, so even if you’re not interested in the ‘money’ use case only, we suggest you read on.

Blockchains are not just about technology

After spending a significant amount of time with many industry players on the subject, it quickly became apparent there was a lot more to consider than just the technology, so much so that we believe it is likely to affect the overall outcome of the industry. Some of our observations might seem very obvious, but we’ve been surprised at how much they are being ignored by people who should really consider them in making some very important decisions for them and the institutions they lead. Here are a few:

You can’t have your toast buttered both ways. Two of the key benefits of a crypto-currency like Bitcoin is that it is interoperable and doesn’t require you to trust another counterparty. What many people fail to grasp is that by separating the ‘technology’ from the ‘crypto-currency’, the system loses many of these key characteristics. Some of these trade-offs have been explored and documented very eloquently by Richard Brown in his great piece on ‘Unbundling Trust’. While this article correctly demonstrates that the trade-offs are not binary and work more along a continuum, we would argue that the impact is a lot more severe than what most people realise. One important practical implication of all of this is that for existing industries, in most cases a ‘blockchain solution’ requires different parties to co-ordinate to ultimately reap the benefits of the technology.

Co-ordination is tricky, if not impossible*. There is a reason that when the banks phone us they ask ‘What can a blockchain do for our bank’ rather than ‘what can a blockchain do for my industry’ – it might seem that we’re nit-picking on the choice of words, but it is a subtle yet very powerful reflection of the real intention of these project sponsors. They want to help themselves, not their competitors, and for a technology that requires large-scale cooperation, that makes all the difference.

We saw this first hand in our previous life as Switchless: in one instance we were working with some large banks to create a system to issue their own USD on a blockchain (let’s call it ‘Greencoin’) in order to better facilitate peer-to-peer trading with other banks. But in order for this to work, we needed the other banks we were dealing with to also accept Greencoin. But why would the other bank change their whole system to be standardised with their competitor? Why can’t they have their own token system – ‘Redcoin’ – that has all the nice modifications their institution wanted built into it? Where one starts with good intentions it very quickly degenerates into a massive coordination problem, exacerbated by parties that have long histories of being in competition with one another and used to being in control of everything they do. And no, it doesn’t matter if it’s tokens or shared databases or even a shared shuttle bus to the financial district, they still can’t work together.

*There are potential exceptions, but they are long shots. One solution would be to form a consortium that gives banks collective ownership of the project and additional economic upside for collaborating. In our view the only project that realistically seems to have a chance of succeeding with this is R3CEV, who have now signed up 42 banks. That said; don’t be fooled by the initial enthusiasm for a pilot versus actually pulling the trigger on a multi billion-dollar infrastructure makeover. It’s hard enough to get a bank to do one project like a mobile wallet within a two-year cycle, let alone something as significant as converting the entire organisation and industry to use blockchain technology. A lot of this activity is just driven by a misunderstanding of the technology and a general ‘fear of missing out’.

Another way such a standard can be enforced is through government or regulators, but after many conversations with various regulators it’s also quite clear that a realistic time horizon for this is so far out that open technologies like Bitcoin might already be unstoppable by the time it happens. One other interesting outcome could be that blockchain mania just scared everyone into action and coordination so much that it creates a self-fulfilling prophecy of people and institutions working together to rebuild the entire global financial system. But in that case blockchains might not be needed at all, and at its core it is still driven by these same human issues.

Human incentives play a critical role in technology decisions. Key decision makers need to be incentivised to make the right long term decisions, and most of the time they are not, especially when the stakes are very high. We came across an interesting example of this while exploring building an interbank blockchain clearing mechanism back in 2014. It turns out a couple of banks, who shall not be named, wanted to build their own regional interbank clearing system to avoid using SWIFT or clearing through USD. The budget, technology and some initial co-ordination were all in place to get it done. The reason it didn’t happen was because the senior decision-makers in the banks were being treated to golfing holidays with some existing services providers – they just couldn’t be bothered to change the status quo in their lifetime. This is even more exacerbated when there is a share price to manage or pensions are tied to company performance. The mid-level innovation managers in the banks could jump around all they wanted; the key decision makers simply were not incentivised right – both on a personal and institutional level.

Human beings are survivors. Not only are senior decision-makers not incentivised to co-ordinate or change things, but this is even more the case for hundreds of thousands of mid-level and junior staff spread across these institutions. A lot of what the blockchain promises is to optimise processes, eliminate reconciliations etc., much of which currently requires humans to do. These people are definitely not going to be working towards solutions that make themselves redundant, especially in these challenging global economic conditions. In fact, they will fight very hard against it.

Can you really trust a blockchain? When value is represented on a blockchain, whether as a data entry or some form of token (we’ll just use the latter to explain the narrative easier, but the conclusion applies in most cases), you need to trust that the party that issued the token actually has ownership of the asset backing that token in the first place. This might seem like a very obvious thing, but we’ve been surprised at how many people still seem to think that by just ‘issuing it on the blockchain’ it somehow magically makes the counterparty risk for that asset disappear.

There are countless examples where things can and have gone wrong with this in real life, whether accidentally or fraudulently. This goes all the way from committing the wrong asset information to a database in the first place, to not having visibility on what the ‘trusted’ issuer does with the asset behind the scenes (e.g. ETF issuers lending out the underlying assets without the holders knowing it, exposing the asset to undisclosed counterparty risk). Having a ‘blockchain solution’ doesn’t mitigate most if any of these risks.

Network effects will drive the agenda. Open protocols like Bitcoin allow for permissionless innovation and tend to have stronger network effects, and once they kick in they are incredibly difficult to stop. The implications of using open systems are well documented and we’re not going to go into more detail now, but it’s important to consider that many of these systems have qualities that are vastly superior to closed systems. There is a reason that the open internet we know today ‘beat’ other closed-loop systems in the early days of the web.

If you asked us two years ago which crypto-currency or technology would likely become the de facto standard, we would have told you ‘something like Bitcoin, but probably not Bitcoin’. After witnessing these network effects in action, we are now firmly in the ‘more than likely it will be Bitcoin’ camp.

Speed is critical. Most financial institutions got away with not having to change during the on-going internet revolution, where entire industries have already been decimated and speed of execution has arguably become the most important competitive advantage for most organisations. But things are changing quickly and with barbarians at the gate, speed of execution is becoming more critical than ever in the financial services industry.

Unfortunately, with massive disadvantages due to legacy systems and assets, out-dated processes, uncompetitive cost bases and a lot of momentum (in the wrong direction), moving fast is always going to be challenging for the existing financial industry. More importantly, with organisational cultures that are not used to speed nor incentivised for it, we struggle to see how it is possible to turn these ships around. While in theory the banks can co-ordinate with some private blockchain solutions, it will take way too long to do so, and in our view, by that time open protocols or public blockchains like Bitcoin would have already built up too much momentum to stop.

“A confused market doesn’t move”. These are some wise words once spoken to us by the leader of one of the most influential financial institutions in the world, and we observed it in reality over and over again. With all the new ‘blockchain’ solutions coming out, it’s becoming increasingly confusing for CTOs to make decisions around which technologies to use: Ripple, Ethereum, Sidechains, R3CEV, Bankchain, TRUST, Hyperledger, and even our own FALCON, to name but a few of the publicly disclosed alternatives. There is also a whole pipeline of new ones that will create even more confusion. There is no safe ‘buy IBM’ option, so we struggle to see any CTOs signing off on major blockchain projects in the foreseeable future.

Go big or go home. Using the example of financial institutions collaborating, even if by some miracle all of them manage to co-ordinate, we still believe that in the bigger scheme of things, the impact will be marginal. Santander predicts that blockchain technology can save banks USD20bn a year by 2022. These numbers are a drop in the ocean compared to how much money banks will earn and spend on an annual basis by then, and even if the amount is much higher, will still dwarf in comparison to the profits that will be lost by competing with a new fully decentralised global currency.

If it ain’t broke, don’t fix it. Many blockchain believers tout a whole range of apparent issues with the existing financial infrastructure. These include the susceptibility for tampering, reconciliation costs, a lack of transparency etc. But in practise, many of these issues are not nearly as big as people make them out to be – banks are not tampering at any material level (and have many existing checks to make sure this is the case), they have well-functioning settlement systems (even if they are old, they still work), and often cannot be more transparent for regulatory reasons. They might be able to do things a bit cheaper or more transparent with some form of blockchain technology, but to most of them the cost of replacing it vastly exceed the benefits.

Square pegs in round holes. In many instances the most important question is whether blockchain technology is the most optimal tool to use to solve a specific problem. We recall a meeting with one of the largest banks in Europe where they excitedly told us about a new blockchain initiative where six of the largest banks were experimenting with blockchain technology that involved issuing securities on their own private blockchain and settling them between one another. We asked the project lead whether this was a pre-selected group of parties, and whether they already trusted one another. He confirmed it was the latter, after which we asked why they couldn’t just issue and clear it on a secure database – it should be faster, cheaper and safer than using a blockchain. He seemed confused for a while but once the reality of the situation dawned on him we could see the disappointment in his eyes – yes, since the parties had to trust each other, using a database was in fact the easiest solution. You’d think people would have caught on by now, but we’ve seen this scenario play out over and over again, all the way from hackathons to start-up pitches to meetings with large global institutions, across countries and industries.

This leads us to the very popular and never ending debate around whether modern databases are good enough, if not better, to do most things a blockchain is proposed to do. Like many things in life, it depends. While technically there are certainly some benefits to using blockchains, one still has to question whether they are material enough to make a difference, and more importantly, which use cases these apply to. The devil is in the detail with these things, and when you look at the conditions that need to be in place to really reap all the benefits of blockchain technology, the list becomes very short. So in most cases we would still argue that in practise a database could do the job better than a blockchain. Put it to the test – whenever someone tells you about building something using ‘blockchain technology’, first ask whether it would not make sense to rather build it on a normal database. You’ll be surprised.

Our view is certainly not the popular one, and some leading blockchain thinkers like Pascal Bouvier put forward some very good arguments on why Bitcoin might not be the technology to back. But there are also some blockchain supporters like Simon Taylor and Richard Brown that agree that the “Blockchain not Bitcoin” narrative is ignorant and that you should ignore Bitcoin at your own peril. Others like Gideon Greenspan have also weighed in on the Bitcoin vs. Blockchain debate with an excellent article on whether there is value in having a blockchain without a crypto-currency. Some initiatives aim to incorporate the best of both worlds, Sidechains leveraging Bitcoin as a core part of its infrastructure and Interledger using Bitcoin, amongst others protocols, to build a global payments standard. There is also a minority of the founders of some of the largest and best-funded Bitcoin companies in the world that have been quite outspoken on the topic: Circle founder Jeremy Allaire does a great piece on ‘the big bad B word’ and Xapo’s Wences Casares shares some of his views in a recent interview with CoinDesk.

Bitcoin 3.0 = Bitcoin 1.0

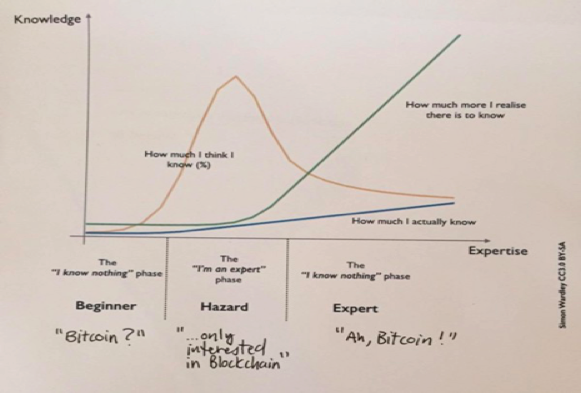

To many outsiders we seem stuck in the past – still doing ‘Bitcoin 1.0’ when everyone else has moved on to ‘Bitcoin 2.0’. We believe this is simply a temporary market dysfunction. In our view, the evolutionary process for crypto-currency is simply getting intrigued about Bitcoin, realising there is an underlying technology that is useful, but upon further investigation realising that the most useful and impactful application is actually still crypto-currency: Bitcoin 3.0.

We found this great picture to explain this phenomenon more visually. In essence this image shows how expertise is developed on any subject matter, and how one’s actual and perception of knowledge evolves with time. The image is meant to be applicable to any topic (in this case it was used to describe the venture capital industry), but we added the relevant Bitcoin vs. Blockchain labels.

curve

Original post courtesy of Simon Wardley (CC3.0 BY-SA)

There is a reason the smart money like Andreessen Horowitz invested significant capital in Bitcoin companies a long time ago and haven’t jumped on the whole blockchain bandwagon – because they have the experience and foresight to see this same market dynamic play out. And while there is a lot of talk about blockchain technology being the next big thing, most of the money invested into the sector is still going to Bitcoin companies. Follow the money, not the mouths.

So where to from here?

In conclusion, we are not saying that ‘blockchain technology’ (or some other form of permissionless distributed databases or decentralised applications) should be ignored, and that Bitcoin is the only way. It is worth spending time and resources looking into what these technologies have to offer, and in our view particular initiatives to watch out for are R3CEV, Ethereum, Sidechains and Interledger.

What we are saying is that one: it is important to form one’s own views and realise the difference between the theoretical benefits and practical limitations – that things like existing industry structure, timing and human incentives are all important, if not critical considerations – and two: that the market (and in particular financial institutions) is most certainly overvaluing the potential impact of ‘blockchain technology’, while severely undervaluing the concept of Bitcoin. As a consequence, it would be very irresponsible for any decision-maker in an organisation to ignore Bitcoin altogether.

But what about all the issues around Bitcoin? The bad reputation? The regulation? The blocksize debate? The mythical ‘killer app’? We’ll get into these topics in more detail in future posts, but the gist of it is that Bitcoin will enable companies like ours to build truly global ‘banks of the future’ at an unprecedented pace and with unrivaled economies of scale.

– This guest post is republished by author’s permission. Original article was published in BitX blog.

Marcus Swanepoel is the co-founder and CEO of BitX. Previously, he worked for Standard Chartered in Singapore and before that 3i and Morgan Stanley in London. He holds an MBA from INSEAD, is a qualified Chartered Accountant and a CFA charterholder. He is a South African citizen and a Singapore Permanent Resident.

Two days ago, Singapore-based bitcoin platform BitXannounced it has raised new funding round led by Lippo Group-backed Venturra Capital. We spoke with BitX’s CEO Marcus Swanepoel about this funding and how he sees bitcoin market in Indonesia.

Question (Q): What’s the main purpose of today’s (Dec 8) funding and how it helps BitX to expand its market in Indonesia

We closed and funded our Series A round with Naspers [July 2015] as our lead, and largest institutional investor, with others also participating in the round. With our lean structure and very low cost base, the funds we raised equates to a lot more when compared to similar rounds raised by companies in the US and Singapore, and so we didn’t need to raise more for quite a while. However, we made an exception to bring Venturra into our investor group. There are some key value-adds that they bring, especially for our operations in Southeast Asia.

The funding will be used to accelerate some initiatives we had planned already (including hiring, product development and entering new markets). We’ve seen some really strong growth over the past three months so having additional cash to help drive these initiatives and ultimately result in an even better customer experience is very useful.

Q: BitX opened its office in Jakarta last February. How’s the market so far and what do you think about Indonesia’s regulation that having mixed feeling about bitcoin (not endorsing but also not forbidding)

I would love to do a more detailed discussion about this next year, but in short: As with many other markets around the world, we are seeing growth in Bitcoin adoption for many different use cases, including in Indonesia. However when one considers the value Bitcoin or Bitcoin-related products can bring to consumers, especially in the mobile e-commerce space, Indonesia has some exciting prospects that we believe will see the market grow even more.

About regulation, I can’t comment on what regulators are thinking or planning to do, but what I can say is that as a business we have prioritised compliance and fundamentally believe that the industry should be regulated. We therefore spend a lot of time engaging with regulators all over the world and we can say that so far the experience has generally been positive. Generally regulators from around the world seem to understand the technology a lot better than they did a few years ago, and are quite constructive in trying to balance the innovative potential of the industry with the potential risks around it.

The recent introduction of the BitLicense in New York also helped with this. We also recently appointed a new Chief Compliance Officer (ex PayPal and ABN Amro) Erik Wilgenhof Plante to head up this part of our business. There are also groups like ACCESS lead by Anson Zeall that is doing some great work for the industry in Southeast Asia in this respect.

Q: After partnership with Codapay, any further partnership expected in Indonesia? Maybe with larger marketplace?

Yes we have some interesting opportunities in the pipeline and we’ll share those with you as soon as we can. Unfortunately I cannot comment any more on it right now, but suffice to say we are very serious about helping build the ecosystem and industry in Indonesia.

Q: After several turmoil in the past year, what do you think about bitcoin’s adoption in the region? How it fits with current e-commerce and mobile commerce trend?

Bitcoin adoption in emerging markets, including SEA, is still somewhat lagging from most developed markets, but there is also a difference in use cases which is becoming more apparent and is leading us to believe the long term opportunities in these markets are a lot larger than those in developed markets. We are also not sitting back and waiting for this to happen, but actively driving adoption, use cases and building ecosystems.

To your question about e-commerce, the whole industry is a lot smaller than general e-commerce and mobile markets because they are a lot more established with more capital and players and less barriers to entry. But given it’s nature and application, Bitcoin adoption is piggy-backing off those trends so they are helping the industry grow indirectly.

Venturra Capital mengumumkan alokasi pendanaan selanjutnya untuk platform cryptocurrency BitX yang berbasis di Singapura. Jumlah yang diberikan tidak disebutkan dan Venturra bakal bergabung dengan jajaran investor BitX, seperti Naspers (yang juga investor OLX) dan Barry Silbert’s Digital Currency Group.

BitX merupakan platform cryptocurrency yang menyediakan dompet digital dan integrasi sistem pembayaran yang memanfaatkan bitcoin. BitX sendiri sudah membuka operasinya di Indonesia di bulan Februari lalu dan telah bekerja sama dengan platform pembayaran online Codapay untuk menerima transaksi menggunakan bitcoin.

Pendanaan ini tampaknya bakal digunakan BitX untuk meningkatkan kualitas dan pemasaran produk, khususnya di Indonesia yang tidak secara eksplisit melarang penggunaan bitcoin. Meskipun Bank Indonesia sudah menyatakan tidak mendukung bitcoin sebagai alat pembayaran, tidak ada ancaman hukuman apapun bagi siapapun yang memanfaatkannya bertransaksi.

Selain di Indonesia, fokus pasar BitX adalah Malaysia, Afrika Selatan, dan Nigeria.

Co-Founder dan Managing Partner Venturra Capital Stefan Jung dalam pernyataannya menyebutkan, “BitX memiliki tim yang luar biasa yang mengkombinasikan kemampuan teknis dan komersial yang handal. Mereka telah membuktikan dapat membangun produk inovatif dan traksi yang kuat di industri yang sedang berkembang.”

Sementara Co-Founder dan CEO BitX Marcus Swanepoel berkomentar, “Kami sangat senang membawa Venturra dalam dewan direksi untuk fase perkembangan BitX berikutnya. Venturra adalah salah satu VC yang langka yang tidak cuma sekedar ngomong soal value, tapi benar-benar melakukannya secara konsisten, relevan, dan terukur. Dikombinasikan dengan kemampuan dan dan jaringannya di pasar Asia Tenggara, membuat kerja sama menarik ini membantu kami meraih posisi solid di kawasan.”

Di Indonesia, BitX bersaing dengan sejumlah platform lokal, seperti Bitcoin Indonesia dan Artabit.