Akulaku mengumumkan perolehan investasi strategis senilai $100 juta atau lebih dari Rp1,4 triliun dari Siam Commercial Bank (SCB), bank umum terkemuka di Thailand. Kesepakatan ini mengikuti keberhasilan pendanaan yang diterima Akulaku sebesar $125 juta pada tahun lalu dipimpin oleh investor Akulaku sebelumnya Silverhorn Group, yang sekaligus menjadi mitra pembiayaan (financing partner) sejak 2018.

Anak usaha Akulaku, yakni Bank Neo Commerce (BNC), juga menyelesaikan penawaran umum hak publik di Bursa Efek Indonesia dengan nilai sekitar $175 juta (lebih dari Rp2,5 triliun) pada kuartal IV 2021. Dikabarkan, pendanaan yang diterima Akulaku ini merupakan penutupan penggalangan dana pra-IPO melalui jalur SPAC. Menurut pemberitaan di DealStreetAsia, Akulaku akan melantai di bursa pada 2022.

Dalam keterangan resmi, CEO Akulaku William Li menyampaikan, dana segar memungkinkan perusahaan untuk melanjutkan visinya memperluas jangkauan geografis produk dan layanannya ke seluruh Asia Tenggara dan terus berinovasi. “Kami mendirikan Akulaku untuk memenuhi kebutuhan keuangan sehari-hari dari pelanggan yang kurang terlayani di pasar negara berkembang,” ucap Li, Selasa (15/2).

Presiden Siam Commercial Bank Dr. Arak Sutivong mengatakan, langkah investasi yang diambil SCB ini menandai komitmen berkelanjutan dan keyakinan kuatnya terhadap prospek jangka panjang Indonesia sebagai salah satu ekonomi digital dengan pertumbuhan tercepat di kawasan ini. Ia melihat Akulaku memiliki posisi pasar yang dominan dan memiliki posisi yang baik dengan teknologi inovatif dan penawaran produk unggulannya.

“Kami sangat antusias dengan investasi di perusahaan ini dan berharap dapat memanfaatkan keahlian mendalam kami di sektor jasa keuangan Thailand untuk mendukung ekspansinya. Investasi di Akulaku cocok dalam tesis regional kami untuk melayani pasar yang kurang terlayani menggunakan inovasi digital. Kami berharap dapat bermitra dengan Akulaku seiring dengan pertumbuhan perusahaan,” kata Sutivong.

Telah menyalurkan kredit ke 6 juta nasabah

Didirikan pada tahun 2016, Akulaku telah berkembang menjadi platform Buy Now Pay Later (BNPL) dan pembiayaan konsumen di Indonesia, mengklaim telah menyalurkan kredit lebih dari $2,2 miliar pada 2021 ke lebih dari 6 juta pengguna. Cakupan layanan Akulaku tidak hanya Indonesia, tapi juga Filipina, Vietnam, dan Malaysia.

Berangkat dari kesuksesan itu, BNC meluncurkan layanan mobile digital banking pada Maret 2021, dan kini menjadi bank digital dengan pertumbuhan tercepat di Indonesia dengan lebih dari 13 juta pengguna saat ini. Perusahaan juga memiliki grup anak usaha keuangan lain yang bergerak di lending, yakni Asetku yang beroperasi di Indonesia, dan layanan BNPL sejenis yang hadir di Eropa bernama Wisecart.

Dengan lebih dari 80% konsumen yang sekarang berpartisipasi dalam e-commerce, pasar ritel digital Asia Tenggara tumbuh secara eksponensial. Layanan kredit digital Akulaku siap untuk lebih dipercepat transformasi digital ritel di Asia Tenggara, menyediakan pasar baru akses konsumen ke layanan perbankan yang fleksibel.

Akulaku sendiri disebut-sebut sudah mencapai status unicorn sejak 2019 dengan valuasi lebih dari $1,1 miliar, menurut laporan yang disusun Credit Suisse bertajuk “ASEAN Unicorn, Scaling the New Height”. Perusahaan sendiri belum menyampaikan statusnya tersebut hingga kini ke publik.

BNPL melesat semenjak pandemi

Laporan khusus mengenai ekosistem paylater di Indonesia yang dirilis DSInnovate yang mengemukakan, paylater menjadi layanan favorit peringkat kedua pada tahun 2020 (72,5%) atau sedikit di bawah platform dompet digital yang memiliki rekognisi sebesar 82,2%.

Di sisi lain, tren positif e-commerce yang kian terakselerasi oleh pandemi turut menjadi pemicu tingginya adaptasi produk paylater di masyarakat. Bukan tanpa alasan, riset yang dirilis oleh ResearchAndMarkets di penghujung 2020 kemarin menyatakan, prediksi pertumbuhan Gross Merchandise Value (GMV) yang bakal mencapai angka US$8,5 miliar di 2028 diperkirakan bakal turut mendongkrak fasilitas paylater sebesar kira-kira 76,7% setiap tahunnya.

Pun dengan halnya riset terbaru yang dirilis oleh Kredivo dan Katadata Insight Center berjudul “Consumer Behavior of E-Commerce Indonesia 2021”, juga menunjukkan peningkatan pengguna paylater, yakni terdapat 55% pengguna baru yang menggunakan fitur paylater Kredivo.

Tingginya penggunaan paylater juga memberikan dampak positif dari sisi supply, di mana fitur tersebut mampu membantu merchant dalam peningkatan AoV (average order value), meningkatkan penjualan dengan menawarkan kredit tanpa kartu kredit, dan juga meningkatkan konversi penjualan dengan mengurangi friksi selama proses belanja.

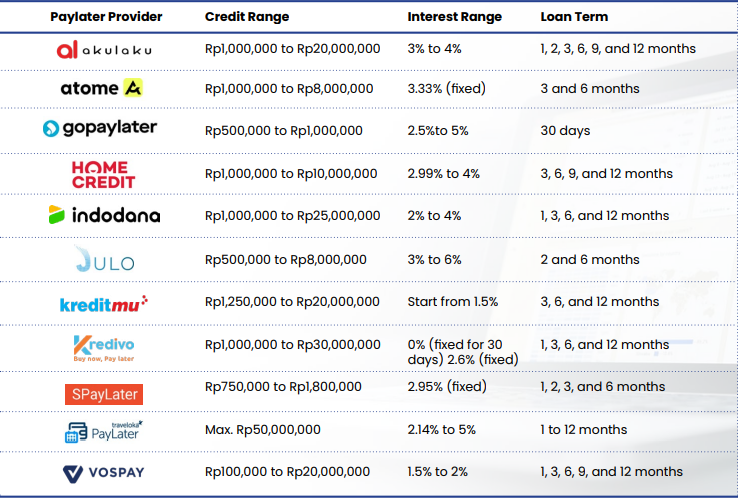

Sementara paylater sendiri memiliki dua klasifikasi, yaitu: paylater yang dimiliki oleh startup digital (e-commerce, OTA, ride-hailing service, dan lainnya) dan yang kedua adalah layanan paylater yang dimiliki oleh startup fintech. Di Indonesia sudah banyak perusahaan fintech yang menyediakan layanan paylater, implementasinya tidak terbatas, paylater besutan fintech umumnya menjadi platform kredit “online” yang dapat digunakan di mana saja, mulai dari e-commerce, hingga gerai ritel.