Startup fintech Komunal mengumumkan pendanaan seri A+ senilai $5 juta (sekitar Rp85 miliar) yang dipimpin Sumitomo Corporation Equity Asia dengan partisipasi dari Jafco Asia, Skystar Capital, Sovereign Capital, dan Gobi Partners.

Komunal akan mendorong inklusi keuangan melalui digitalisasi Bank Perekonomian Rakyat (BPR) yang disebut punya jangkauan hyperlocal pada masyarakat setempat. Perusahaan juga akan memperluas produk dan layanan dan mendorong kemitraan dengan lebih banyak BPR, khususnya di luar Jawa dan Bali.

“Kami percaya digitalisasi BPR adalah kunci untuk meningkatkan inklusi keuangan di Indonesia. Kami akan terus berinovasi untuk memberikan dampak lebih besar bagi masyarakat Indonesia, khususnya UMKM di kot tier 2 dan tier 3 yang masih underserved,” ujar Co-Founder dan CEO Komunal Hendry Lieviant dalam keterangan resminya.

Disampaikan pula pencapaian bisnisnya, Komunal mengklaim telah membukukan keuntungan pada kuartal III dan kuartal IV pada tahun 2023. Komunal tercatat menyalurkan pinjaman dan deposito senilai Rp9 triliun, naik hampir tiga kali lipat dibanding tahun 2022.

Lewat KomunalP2P, perusahaan menyalurkan pinjaman Rp3,8 triliun ke lebih 1.300 proyek UMKM di mana 86% berasal dari luar kawasan Jabodetabek. Sementara lewat DepositoBPR by Komunal, perusahaan menyalurkan dana deposito senilai Rp5,2 triliun ke lebih dari 330 BPR dan BPRS di Indonesia.

Sekadar diketahui, BPR Prima Dadi Arta diakuisisi 100% oleh Komunal pada November 2021. BPR ini menjadi percontohan sekaligus laboratorium inovasi untuk mendorong efisiensi operasional dan integrasi dengan ekosistem Komunal.

Hingga saat ini, Komunal telah bermitra dengan 376 BPR di seluruh Indonesia dan menyalurkan pinjaman usaha ke UMKM yanh mayoritas berada di kota tier 2 dan tier 3. Melalui DepositoBPR by Komunal, perusahaan menempatkan deposito di ratusan BPR secara digital tanpa tatap muka.

“Komunal memberdayakan BPR dengan platfom one-stop banking-as-a-service atau BaaS yang akan berperan penting memperluas ketersediaan kredit untuk UMKM, yang juga dapay membuka potensi ekonomi di kota tier 2 dan 3,” ungkap Alan Tang, perwakilan Sumitomo Corporation Equity Asia.

Pemerataan penyaluran pinjaman usaha masih menjadi salah satu tantangan pelaku industri fintech. Berdasarkan data Fintech Report 2022-1H23, total penyaluran pinjaman masih terpusat di Pulau Jawa. Per semester I 2023, pinjaman yang tersalurkan di Jawa mencapai Rp88,9 triliun, sedangkan di luar Jawa baru mencapai Rp24 triliun.

Pelaku industri dituntut untuk meningkatkan pemerataan penyaluran, termasuk berkolaborasi dengan berbagai sektor untuk menjangkau segmen-segmen yang belum terlayani, khususnya UMKM.

Startup p2p lending KoinWorks mengumumkan akuisisi penuh terhadap Bank Perkreditan Rakyat (BPR) asal Banten, BPR Asri Cikupa Karya. Langkah tersebut dilakukan dalam rangka mengembangkan bisnis KoinWorks secara jangka panjang dan memperluas jangkauan pembiayaan ke segmen UMKM.

“Afiliasi antara unit BPR kami dengan KoinWorks akan sangat membantu dalam menciptakan inovasi bagi BPR sehingga mempunyai peluang untuk tumbuh melalui partisipasinya di ekonomi digital,” ujar Co-founder & CEO KoinWorks Benedicto Haryono dalam keterangan resmi, kemarin (26/1).

Mengutip dari data OJK per September 2022, KoinWorks, melalui dua co-founder-nya, Benedicto Haryono dan Willy Arifin, menggenggam penuh saham di BPR Asri Cikupa Karya, masing-masing sebesar 50,1% dan 49,9%. Pada kuartal sebelumnya, pemegang sahamnya dikuasai oleh Lydia Lukasanto (73%) dan Ang Kie Kwan (27%). Ang Kie Kwan akan tetap menjadi dewan komisaris bersama dengan Boedhi Surjono.

Ben, sapaan akrab Benedicto, melanjutkan perusahaan akan perlahan meningkatkan modal inti BPR sehingga dapat naik tingkat dari BPRKU 1 menjadi BPRKU 3. Dengan demikian, semakin banyak produk dan layanan yang dapat diberikan kepada masyarakat.

Sebagai informasi, BPR berdasarkan Kegiatan Usaha (BPRKU) 1 ini memiliki modal inti kurang dari Rp15 miliar, BPRKU 2 (modal inti Rp15 miliar – Rp50 miliar), dan BPRKU 3 (modal inti lebih dari Rp50 miliar).

Menyediakan produk deposito

Sebagai langkah awal, afiliasi kedua perusahaan ini akan fokus menyediakan produk deposito. Masyarakat dapat melakukan pembukaan rekening deposito secara langsung di kantor BPR Asri Cikupa Karya yang berlokasi di Kabupaten Tangerang, Banten, atau melalui aplikasi KoinWorks yang telah mengantongi izin dari OJK sebagai funding agent.

Produk deposito ini dirancang dengan minimal penempatan dana mulai dari Rp10 juta hingga Rp2 miliar dengan pilihan jangka waktu 1, 3, 6, dan 12 bulan. Bunga yang ditawarkan sebesar 6,25% sesuai dengan besaran yang dijaminkan oleh Lembaga Penjamin Simpanan (LPS). Angka tersebut bisa dikatakan kompetitif lebih tinggi dari yang ditawarkan bank umum untuk produk simpanan serupa.

Ben juga memaparkan rencana perusahaan untuk terus mendalami perilaku dan peran BPR beserta nasabahnya dalam lanskap keuangan yang terdigitalisasi dalam rangka inovasi digital di BPR. Hal tersebut akan sejalan dengan rencana perusahaan untuk digitalisasi produk deposito BPR melalui afiliasi dengan KoinWorks, kedua perusahaan ini akan melanjutkan pengembangan best practices dalam mengintegrasikan sistem banking dengan fintech.

“Di masa mendatang, akan tercipta peluang pertumbuhan bisnis bagi kedua pihak melalui partisipasi di ekonomi digital. BPR juga akan memperoleh manfaat dari prinsip-prinsip modern yang penting untuk perkembangannya,” pungkasnya.

Akuisisi BPR oleh startup

Langkah korporasi KoinWorks ini bukan barang pertama yang terjadi di lanskap startup fintech di Indonesia. Di antaranya, ALAMI Group akuisisi BPRS Cempaka Al Amin yang kini diubah menjadi jadi Hijra Bank, Xendit mengambil saham di BPR Arthakelola Cahayatama dan kini dikenal sebagai BPR Xen. Diikuti petinggi Fazz Financial Group yang mengambil kepemilikan saham di BPR Sentral Mandiri, dan Komunal yang resmi mengakuisisi BPR Prima Dadi Arta dari Kediri pada April 2022.

Perubahan pun perlahan-lahan dilakukan setelah mereka mengakuisisi BPR. Misalnya, Xendit yang merilis aplikasi aplikasi Nex sudah dirilis sejak 7 November 2022 setelah melewati fase uji coba internal. Aplikasi ini dikembangkan oleh PT Nex Teknologi Digital (NTD) yang bekerja sama dengan PT BPR Xen. Keduanya merupakan bagian dari Xendit Group. Produk perdananya adalah Rekening Tabungan Milenial dengan penawaran bunga tabungan 6% per tahun, yang dibayarkan setiap hari.

Dijelaskan lebih jauh oleh Director Xendit Group Rifai Taberi yang turut menjabat sebagai Direktur Utama PT Nex Teknologi Digital (NTD), semangat Xendit Group untuk membuat aplikasi bank digital untuk memenuhi ekosistem B2B yang sejatinya tidak hanya butuh kemudahan sistem pembayaran semata. Sebab, ada kalanya bisnis, terutama yang masih dalam skala UKM butuh aspek pembiayaan dan tabungan dalam mendukung perkembangan bisnis mereka.

Oleh karenanya, eksperimen Xendit melalui aplikasi Nex ini adalah dalam rangka mendigitalkan BPR agar produknya lebih mudah diakses. Proposisi ini bisa dianggap sebagai angin segar di dunia BPR. Menurut Rifai, secara tampilan luar produk, Nex memang diarahkan untuk konsumen akhir, tapi ternyata segmentasi target penggunanya justru buat pebisnis existing (merchant) Xendit.

Perlu diketahui, agar dapat bertahan pada era digital seperti sekarang, inovasi layanan dan teknologi menjadi hal wajib jika BPR tidak ingin tersingkir dari peta bisnis perbankan. Sayangnya, tak semua BPR memiliki infrastruktur digital yang memadai. Apalagi, banyak BPR bermodal cekak sehingga sulit untuk membangun infrastruktur digital yang relatif membutuhkan biaya tinggi.

Sudah harus bersaing di dunia digital, jalan yang ditapaki BPR pun kian hari kian sulit. Segmen mikro yang selama ini jadi lahan bisnis utama mereka terus tergerus dengan hadirnya berbagai pesaing dari dunia finansial. Kendati persaingan sangat ketat, bank-bank rural ini memiliki keunggulan lantaran karakteristik bisnisnya yang berbeda.

Kelokalan dan keeratan hubungan emosionalnya dengan para nasabah menjadi nilai lebih bagi BPR. Namun untuk mengatasi kelemahannya—sekaligus mengandalkan kelebihannya-—akan membuat daya tarik BPR akan makin kinclong. Dengan begitu, fungsi BPR untuk memajukan daerah dan meningkatkan kesejahteraan masyarakat akan makin besar.

Komunal, startup fintech yang berfokus pada digitalisasi BPR, mengumumkan perolehan pendanaan senilai $8,5 juta (sekitar 132 miliar Rupiah) dipimpin oleh East Ventures (Growth fund). Putaran ini turut diikuti oleh AlphaTrio Sustainable Technology Fund, Skystar Capital, Sovereign’s Capital, Ozora, dan Gobi Partners.

East Ventures merupakan investor awal Komunal sejak pertama kali perusahaan berdiri. Pada 2021, East Ventures menyuntik Komunal dalam putaran seri A dengan total nilai $2,1 juta.

Dana segar ini akan digunakan Komunal untuk mengakselerasi misi perusahaan, yaitu mendorong inklusi finansial dan memperkuat ekosistem neo-rural bank di Indonesia, terutama di luar Jabodetabek.

“Sebagai pendukung awal Komunal, kami telah menjadi saksi dari pertumbuhan dan berbagai pencapaian Komunal. Kami percaya pada kegigihan dan inovasi yang telah dan pastinya akan terus dihadirkan Hendry dan tim akan semakin mempercepat digitalisasi di sektor keuangan [..],” terang Co-founder dan Managing Partner East Ventures Willson Cuaca dalam keterangan resmi, Selasa (17/1).

Di saat bersamaan, perusahaan juga mengumumkan bergabungnya Peter Jacobs sebagai komisaris per 1 Januari 2023. Peter Jacobs telah berkarier di Indonesia sejak 1991 dan memegang beberapa peran strategis, seperti Coordinator of World Bank IMF meeting di 2018. Jabatan terakhirnya di bank sentral adalah sebagai Kepala Departemen Jasa Perbankan, Perizinan, dan Operasional Tresuri periode 2019-2022.

“Kami sangat senang untuk menyambut kehadiran Pak Peter di Komunal. Pengalamannya yang luas di Bank Indonesia akan sangat berharga dan memberikan warna dan perspektif tersendiri bagi seluruh tim Komunal,” ucap Co-Founder & CEO Komunal Hendry Leviant.

Pencapaian Komunal

Saat ini Komunal memiliki dua lini bisnis, yaitu DepositoBPR by Komunal dan Komunal P2P Lending. Kedua bisnis ini bergerak di industri fintech dengan misi mengakselerasi inklusi keuangan di Indonesia. DepositoBPR by Komunal adalah aplikasi marketplace untuk produk Deposito BPR di Indonesia. Sementara, Komunal P2P Lending adalah platform p2p lending yang menghubungkan UMKM berpotensi dengan para pemberi dana.

Perusahaan juga mengakuisisi penuh BPR Prima Dadi Arta yang berasal di Kediri, Jawa Timur. Lewat akuisisi ini, BPR tersebut akan menjadi percontohan untuk berbagai pengembangan industri BPR dengan dukungan teknologi yang mumpuni.

Untuk pencapaiannya, sepanjang tahun lalu perusahaan telah menyalurkan simpanan dan pinjaman sebesar $230 juta (sekitar 3,6 triliun Rupiah) ke BPR dan UMKM lokal. Angka ini menunjukkan pertumbuhan sebesar 350% secara year-on-year dibandingkan tahun sebelumnya. Adapun untuk jumlah simpanan dan pinjaman yang disalurkan adalah $50 juta (setara dengan 781 miliar Rupiah).

Sementara itu, volume transaksi diperkirakan akan melebih $500 juta pada 2023. Perusahaan juga telah membukukan EBITDA positif sejak Oktober 2022, mencatat pertumbuhan serta profitabilitas di saat yang bersamaan.

Hingga saat ini, terdapat lebih dari 220 BPR dari 19 provinsi di Indonesia yang telah bergabung ke dalam platform DepositoBPR by Komunal. Dengan demikian, masyarakat dapat menempatkan deposito secara digital kepada ratusan BPR di seluruh Indonesia tanpa tatap muka namun tetap aman karena jaminan LPS dan mendapatkan bunga yang lebih tinggi dari bank umum.

Hendry menuturkan, pihaknya berterima kasih untuk kepercayaan yang diberikan para investor, mitra BPR, dan semua pelanggannya. “Kepuasan tersendiri bagi kami melihat mitra-mitra BPR tumbuh melalui digitalisasi dan pelanggan setia kami dapat dengan mudah dan aman mengakses simpanan dan pinjaman secara digital. Di tahun 2023, kami berharap layanan Komunal dapat memberikan benefit lebih luas, khususnya untuk pengguna dan mitra BPR di luar Jawa dan Bali,” kata dia.

“Kami optimis kolaborasi antara fintech dan incumbent banks (termasuk BPR) akan menciptakan sinergi yang luar biasa. Komunal melihat potensi kemitraan dengan BPR untuk meningkatkan inklusi keuangan bagi UMKM di kota-kota tier 2 dan 3,” sambungnya.

Diversifikasi bisnis merupakan ‘bensin’ bagi perusahaan untuk terus mendongkrak pendapatan agar dapat berkelanjutan. Xendit pun mulai mengembangkan bisnis di luar gerbang pembayaran, dengan berinvestasi di Bank Sahabat Sampoerna dan merilis aplikasi bank digital Nex, sebagai salah satu upayanya sejak tahun lalu.

Dalam wawancara eksklusif bersama DailySocial.id, Co-Founder dan COO Xendit Tessa Wijaya memaparkan latar belakang perusahaan mengambil dua aksi strategis tersebut. Ia merasa optimistis perkembangan produk finansial di Indonesia, apalagi terkait BPR yang selama ini seolah terasingkan dari hiruk-pikuk digitalisasi. Padahal, peranan mereka tak kalah penting bagi ekonomi negara.

“Mereka [BPR] punya opportunity yang sangat besar, nasabahnya banyak, tapi belum banyak disebut dan difokuskan oleh startup-startup lain untuk dapat dikerjasamakan dan dikembangkan produk digitalnya agar mereka lebih mapan lagi,” katanya.

Tessa menambahkan, di tengah hiruk-pikuk bank digital, mayoritas dari pemain yang ada bicara soal konsumen akhir (B2C). Namun, banyak yang melupakan bahwa bisnis (perusahaan) juga membutuhkan bank tak hanya untuk pembayaran saja. “Makanya kami berinvestasi ke Bank Sahabat Sampoerna, aplikasi Nex, karena alasan itu.”

Sebagai catatan, aplikasi Nex sudah dirilis sejak 7 November 2022 setelah melewati fase uji coba internal. Aplikasi ini dikembangkan oleh PT Nex Teknologi Digital (NTD) yang bekerja sama dengan PT BPR Xen. Keduanya merupakan bagian dari Xendit Group. Produk perdananya adalah Rekening Tabungan Milenial dengan penawaran bunga tabungan 6% per tahun, yang dibayarkan setiap hari.

Dijelaskan lebih jauh oleh Director Xendit Group Rifai Taberi yang turut menjabat sebagai Direktur Utama PT Nex Teknologi Digital (NTD), semangat Xendit Group untuk membuat aplikasi bank digital untuk memenuhi ekosistem B2B yang sejatinya tidak hanya butuh kemudahan sistem pembayaran semata. Sebab, ada kalanya bisnis, terutama yang masih dalam skala UKM butuh aspek pembiayaan dan tabungan dalam mendukung perkembangan bisnis mereka.

Oleh karenanya, eksperimen Xendit melalui aplikasi Nex ini adalah dalam rangka mendigitalkan BPR agar produknya lebih mudah diakses. Proposisi ini bisa dianggap sebagai angin segar di dunia BPR. Menurut Rifai, secara tampilan luar produk, Nex memang diarahkan untuk konsumen akhir, tapi ternyata segmentasi target penggunanya justru buat pebisnis existing (merchant) Xendit.

“Kami mau memfasilitas merchant-merchant kami dengan solusi perbankan yang end-to-end bersama Xendit. Harapannya ketika bisnis BPR meningkat, baik dari tabungan dan pinjaman tersalurkan, semuanya bisa tumbuh bersama Xendit. Jadi positioning Nex tetap B2B,” terangnya.

Perlu diketahui, agar dapat bertahan pada era digital seperti sekarang, inovasi layanan dan teknologi menjadi hal wajib jika BPR tidak ingin tersingkir dari peta bisnis perbankan. Sayangnya, tak semua BPR memiliki infrastruktur digital yang memadai. Apalagi, banyak BPR bermodal cekak sehingga sulit untuk membangun infrastruktur digital yang relatif membutuhkan biaya tinggi.

Sudah harus bersaing di dunia digital, jalan yang ditapaki BPR pun kian hari kian sulit. Segmen mikro yang selama ini jadi lahan bisnis utama mereka terus tergerus dengan hadirnya berbagai pesaing dari dunia finansial. Kendati persaingan sangat ketat, bank-bank rural ini memiliki keunggulan lantaran karakteristik bisnisnya yang berbeda.

Kelokalan dan keeratan hubungan emosionalnya dengan para nasabah menjadi nilai lebih bagi BPR. Namun untuk mengatasi kelemahannya—sekaligus mengandalkan kelebihannya-—akan membuat daya tarik BPR akan makin kinclong. Dengan begitu, fungsi BPR untuk memajukan daerah dan meningkatkan kesejahteraan masyarakat akan makin besar.

Bank Sahabat Sampoerna

Tessa melanjutkan, cerita awal kerja sama bisnis antara Xendit dengan Bank Sahabat Sampoerna (BSS) sudah dimulai bahkan saat perusahaan masih kecil. Saat itu, pihaknya sangat mengapresiasi keterbukaan dari pihak bank untuk menjalin kerja sama dengan startup untuk masuk ke ranah digital dan meracik produk bersama.

“BSS itu sangat progresif sejak dulu selalu terbuka karena itu sangat masuk akal bagi kami untuk berinvestasi ke mereka. Dengan adanya investasi ini akan ada lebih banyak lagi sinergi yang bisa dilakukan,” terang Tessa.

Salah satu contoh yang sudah dilakukan kedua perusahaan adalah dari sisi penyelarasan produk remitansi. Melalui solusi yang dikembangkan bersama BSS, kini memungkinkan perusahaan remitansi dengan tingkat kepatuhan tinggi, mampu mendeteksi secara otomatis identitas pengirim sumber dana dan pemilik akun di aplikasi haruslah sama.

“Itu salah satu contoh bagaimana kami bisa serve partner yang highly compliance seperti itu. Jadi dari sisi kapabilitas, banyak banyak yang belum bisa seperti itu. Tapi di BSS sudah bisa,” tambah Director Xendit Group Mikiko Steven.

Mengenai rencana untuk menjadi pemegang mayoritas, menurut Tessa, tentunya ada wacana seperti itu, tetapi belum dalam waktu dekat. Semua perusahaan yang bergerak di bisnis pembayaran pasti punya keinginan untuk menyediakan produk-produk yang bank-alike. Bahkan, saat Xendit masih menjadi minoritas, pihak BSS malah semakin membuka diri untuk menggodok produk bersama. Dari sisi Xendit, turut membantu bank dari sisi backend untuk keperluan e-KYC agar semakin efisien, tidak ada proses manual lagi.

Mengutip dari situs BSS, Xendit Pte. Ltd. kini menguasai 24,2% saham di BSS. Pemegang mayoritas masih dikempit oleh PT Sampoerna Investama. Sebelumnya, pada April 2022, kepemilikan Xendit berada di angka 14,96%.

Baik BSS maupun BPR Xen akan menjadi kendaraan Xendit untuk meningkatkan bisnis non-pembayaran dalam menyasar para merchant-nya. Xendit akan membantu usaha para merchant yang membutuhkan pinjaman usaha melalui referral dan dukungan riwayat data agar prosesnya jauh lebih ringkas. Tak hanya itu, sebelumnya perusahaan juga mengakuisisi perusahaan pembiayaan PT Globalindo Multi Finance pada tahun lalu, melalui PT Indo Digital Raya (15,13%) per 2021.

“Kami lihat B2B dan B2C itu beda sekali cara dekati konsumennya, cara buat produk, dan sebagainya. DNA kami itu B2B banget. Jadi kalau kami buat produk B2C belum tentu ngerti konsumen maunya apa. Dari sisi teknis, kami paham mau buat produk apa dan bagaimana support bisnis meningkatkan pendapatan dan bertransaksi secara digital. Jadi sangat beda angle-nya,” pungkas Tessa.

PT BPRS Hijra ALAMI (Hijra Bank), anak usaha dari ALAMI Group, meresmikan kehadiran secara publik lewat peluncuran aplikasi kemarin (06/12). Bank Hijra menjadi bank perkreditan (BPR) digital pertama di Indonesia dari kelompok non-bank umum.

Peluncuran aplikasi berlangsung di Jakarta, dihadiri oleh Co-Founder & CEO ALAMI Group Dima Djani; Kepala Kantor Otoritas Jasa Keuangan (OJK) Regional 1, DKI Jakarta & Banten, Roberto Akyuwen; Direktur Departemen Ekonomi dan Keuangan Syariah Bank Indonesia Ita Rulina; dan Ahli Ekonomi dan Keuangan Syariah Mulya Siregar.

Dalam paparannya, Dima menyampaikan peluncuran resmi Bank Hijra membutuhkan waktu setidaknya dua tahun sejak resmi diakuisisi. Tak hanya persiapan pengembangan produk, tapi juga sosialisasi dan perizinan dari Bank Indonesia dan OJK sebagai institusi jasa keuangan yang diregulasi penuh.

“Kami ingin patuh terhadap ketentuan karena aturan dari regulator dibuat bertujuan untuk melindungi masyarakat. Dan kami ini for good untuk jangka panjang, mungkin akan ada puluhan atau ratusan tahun jadi harus buat fondasi yang benar, namun prosesnya tidak cepat,” ujarnya.

Sementara itu Roberto mengatakan, OJK sebagai regulator terus mendorong perbankan untuk melakukan transformasi digital agar dapat memenuhi kebutuhan nasabah. Hal ini selaras dengan perwujudan dari roadmap pengembangan perbankan 2021-2025 di Indonesia yang menginginkan BPR dan BPRS dapat tumbuh sehat, berkesinambungan, dan memberikan kontribusi lebih nyata bagi perekonomian dan masyarakat.

Menurutnya, saat pandemi masuk ke fase pemulihan, tantangan dari industri perbankan pada umumnya adalah membangkitkan sisi permintaan. Meski bisnis masih kokoh, tapi tanpa permintaan dari sisi pembiayaan dan menempatkan DPK (dana pihak ketiga) pada akhirnya bisnis akan terkendala.

“Sehingga perlu berbagai upaya inovatif agar BPR bersiap-siap lari cepat. Bagi orang yang paham industri perbankan, yang dilakukan Bank Hijra hari ini adalah pencapaian fundamental yang sangat luar biasa, dalam konteks BPR dan BPRS. Saya berharap Bank Hijra dapat terus menjawab tantangan dengan terus tumbuh dengan stabil, semangat dijaga, dan keinginan untuk berinovasi tidak boleh berhenti sehingga dapat menciptakan daya saing yang lebih tinggi lagi ke depannya,” kata Roberto.

Ahli Ekonomi dan Keuangan Syariah Mulya E Siregar menjelaskan dalam mentransformasi BPR menuju go digital perlu waktu lama sehingga sangat membutuhkan keberpihakan dari regulator. Baik OJK dan Bank Indonesia akhirnya mengeluarkan berbagai stimulus untuk mempermulus jalan BPR/S untuk go digital.

“Regulasi yang ada sekarang lebih market friendly. Dengan regulasi yang dinamis dan customer experience oriented akhirnya mempercepat inovasi perbankan, termasuk Bank Hijra,” ujar Mulya.

Produk Bank Hijra

Dima melanjutkan, dengan menjadi BPRS Digital, Bank Hijra bisa melayani masyarakat lebih luas dibanding dengan BPRS konvensional. BPR/S memiliki layanan yang lebih terbatas dari bank umum. Bank jenis ini tidak boleh memberikan layanan giro dan transaksi valuta asing, lalu tidak bisa buka cabang di luar wilayahnya tergantung tingkat modalnya.

Namun dengan digitalisasi, BPRS bisa memperluas layanan sehingga dampak yang dihasilkan juga lebih luas. “Dengan menjadi bank digital, kami tidak perlu bukan cabang di setiap provinsi di Indonesia, hanya perlu satu kantor pusat, tetapi bisa melayani masyarakat lebih luas. Dengan digital kini bisa onboard langsung hanya lewat gadget,” kata Dima.

Bank Hijra akan difokuskan menggarap segmen urban Muslim usia muda sekitar 25-35 tahun yang sudah berkeluarga atau baru menikah. Namun pada dasarnya produk Bank Hijra diperuntukkan untuk semua orang, non-Muslim sekalipun.

Produk pertamanya adalah tabungan. Untuk menarik nasabah untuk menaruh dana simpanannya sebagai DPK, perusahaan membuat strategi khusus dengan memberikan proposisi yang berbeda. Perbankan ingin mengajak nasabah pada misi kebaikan. Salah satunya, menghadirkan fitur Sedekah Sign Up, yakni program sedekah cahaya sebagai ajakan kepada masyarakat untuk berbagi kebaikan dengan dana yang disubsidi oleh perbankan.

Kemudian, Tabungan Wadi’ah, Transfer, Hijra Box untuk membantu nasabah mengatur keuangan lebih cermat sesuai dengan tujuannya. Misalnya, untuk menabung, umroh, atau naik haji. Nasabah dapat rutin top up saldo ke dalam kotak-kotak tersebut sampai target dana terpenuhi. Terakhir, Hijra Lifestyle yang menghadirkan sesi kajian ilmu dari para ahli dengan topik menarik dan bermanfaat, seperti parenting, kehidupan rumah tangga, dan kesehatan mental.

“Selama ini di Indonesia produk keuangan syariah ada banyak, tapi literasinya yang kurang. Kita tidak hanya memperkenalkan produk tapi juga memperkuat sisi literasinya dengan fitur-fitur yang bersifat edukasi.”

Pendekatan tersebut, didukung dengan inovasi lainnya yang sedang dipersiapkan tim, diharapkan dapat mendongkrak pertumbuhan DPK terutama dari nasabah individu. Adapun pada tahap awal, perbankan masih mengandalkan dana dari korporasi untuk menempatkan dananya di Bank Hijra.

“Ketika focus only on consumer bisa dapat DPK yang besar. Karena ada demografi baru, yakni digital native yang belum bisa didekati bank besar secara 100%. Kita pun punya diferensiasi. Ketika DPK individu meroket, maka cost of fund kita semakin kompetitif dari bank-bank lainnya.”

Kemudian dari sisi pembiayaan produktif, perbankan akan masuk yang berbeda dari ALAMI, yakni pembiayaan produktif dengan agunan. Ini adalah ranah yang sebelumnya yang tidak bisa dimasuki pemain lending. Kemudian, bekerja sama dengan institusi perbankan lain untuk melakukan channeling.

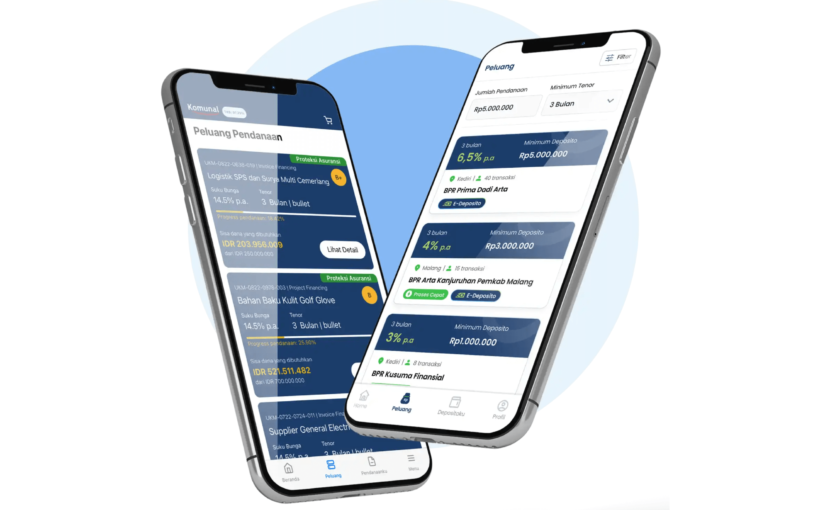

DepositoBPR by Komunal, platform funding agent penghubung masyarakat dengan BPR, meresmikan fitur E-Deposito untuk permudah nasabah dalam menerima advis elektronik, mengeliminasi kebutuhan terhadap bilyet fisik. Fitur ini menjawab pesatnya kebutuhan nasabah dan BPR dalam proses pembukaan deposito, sekaligus bagian dari ambisi perusahaan dalam mendorong BPR go-digital.

Pada umumnya, saat nasabah menaruh dana di deposito, mereka akan menerima bilyet fisik yang akan dikirim selama kurun waktu tiga sampai lima hari setelahnya. Bilyet fisik ini punya kekurangan, antara lain rentan terselip, mudah rusak jika tidak disimpan dengan baik, dan ribet karena harus dikirim kembali ke BPR penerbit.

“Fitur E-Deposito tentunya bertujuan untuk mendukung seluruh BPR semakin maju secara digital. [..] Kami percaya hadirnya fitur ini akan mempercepat dan mempermudah proses pendanaan dan pencairan deposito. Nasabah juga tidak perlu khawatir akan bilyet deposito yang berpotensi hilang atau rusak,” ucap Direktur Utama PT Komunal Sejahtera Indonesia (DepositoBPR by Komunal) Kendrick Winoto dalam keterangan resmi, hari ini (16/8).

Direktur Utama BPR Prima Dadi Artha Andreas Liando turut memberikan pandangannya. Ia mengatakan fitur ini sangat membantu BPR, karena prosesnya tidak ribet dan pihaknya merasa bangga karena dapat menjadi salah satu BPR pertama di Pare Kediri yang memperkenalkan deposito digital. “Sehingga memberikan position yang unik di pasar,” tambahnya.

Sebagai catatan, BPR Prima Dadi Artha merupakan BPR yang diakuisisi Komunal dan resmi menjadi bagian perusahaan sejak April 2022. Alasan akuisisi ini lantaran Komunal ingin menjadikannya sebagai BPR percontohan, sekaligus laboratorium inovasi untuk pengembangan solusi BPR di Indonesia agar dapat beroperasi secara efisien.

Fitur E-Deposito

Kendrick melanjutkan, fitur ini digunakan untuk memfasilitasi BPR dalam penyediaan layanan E-Deposito melalui platform DepositoBPR. Selain prosesnya praktis, BPR tidak perlu melakukan upaya pengiriman bilyet fisik kepada dan dari nasabah, serta tidak mengeluarkan biaya tambahan untuk membeli materai. BPR pun dapat memangkas biaya operasional, seperti biaya cetak dan kirim bilyet, sehingga produk deposito menjadi lebih inklusif dan pada akhirnya nominal minimum deposito bisa diturunkan.

Meski fitur ini hadir untuk memudahkan kedua belah pihak, namun Kendrick menyatakan para nasabah tetap dapat mengajukan depositor dengan bilyet fisik, menyesuaikan dengan preferensi masing-masing. Sejauh ini, fitur E-Deposito telah tersedia di beberapa BPR dalam platform DepositoBPR. Ke depannya, perusahaan akan terus mensosialisasikan ke seluruh BPR yang telah bermitra.

Dari sisi nasabah, dengan E-Deposito, mereka akan mendapat advis elektronik (surat elektronik bukti penempatan deposito), setelah proses pengajuan E-Deposito. Advis E-Deposito memungkinkan proses yang lebih cepat, mudah, dan nyaman.

Terhitung hingga Juli 2022, DepositoBPR by Komunal diklaim telah memroses penempatan deposito dari masyarakat ke lebih dari 160 mitra BPR Komunal yang tersebar di seluruh Indonesia, bernilai lebih dari Rp1 triliun sejak diluncurkan. Pertumbuhan ini mencakup peningkatan nilai transaksi basis nasabah yang semakin besar, serta penguatan dan perluasan ekosistem pelayanan DepositoBPR.

Produk deposito yang ditawarkan mitra BPR, mulai dari Rp300 ribu dengan imbal hasil yang relatif lebih tinggi dua kali lipat dibandingkan deposito di bank umum. Seluruh pembukaan deposito juga dijamin oleh Lembaga Penjamin Simpanan (LPS) hingga Rp2 miliar.

Sebelumnya perusahaan meresmikan aplikasi DepositoBPR untuk menghubungkan berbagai BPR dan nasabah di seluruh Indonesia yang ingin melakukan pembukaan DepositoBPR secara online. Aplikasi tersebut sudah dilengkapi dengan fitur terkini, seperti face ID dan fingerprint untuk login demi menjaga keamanan data nasabah.

Meningkatkan daya saing di industri BPR jadi barang wajib agar mereka dapat bertahan. Co-Founder dan CEO Komunal Hendry Lieviant menuturkan, sebelum pandemi banyak BPR yang terlena dan tidak merasa perlu untuk melakukan digitalisasi. Dalam menyalurkan kredit, mereka memang bisa memanfaatkan sumber dana dari berbagai pihak. Namun, mengumpulkan dana pihak ketiga (tabungan dan deposito) ternyata susah bukan main.

“BPR ini perlu lebih kompetitif tapi karena dorongan untuk digitalisasinya tidak terasa urgent, jadinya kesannya nanti-nanti saja. Tapi begitu pandemi, mereka jadi terjepit. Pandemi ini katalis untuk berubah. Jadi dipaksa harus berubah, kalau tidak ya tidak akan survive,” kata dia.

Kondisi tersebut benar adanya. Ketua Perhimpunan Bank Perkreditan Rakyat Indonesia (Perbarindo) Joko Suyanto menyampaikan, ada empat poin utama yang menjadi tantangan bagi industri BPR dalam mewujudkan digitalisasi. Pertama, biaya investasi (capex dan opex) yang sangat tinggi. Kedua, adanya pembatasan dalam regulasi. Ketiga, kondisi BPR/BPRS yang beragam. Terakhir, kualitas SDM IT terbatas termasuk dalam kepemimpinannya.

Dalam mengatasi isu tersebut, biasanya para petinggi BPR melakukan dua cara umum untuk masuk ke dunia digital. Bagi BPR dengan BPRKU 3 (modal inti lebih dari Rp50 miliar) program digitalisasi dilakukan secara mandiri atau kerja sama dengan pihak ketiga. Akan tetapi, BPRKU 1 (modal inti kurang dari Rp15 miliar) dan BPRKU 2 (modal inti Rp15 miliar – Rp50 miliar) melakukannya dengan sistem sewa atau kerja sama dengan pihak ketiga.

“Untuk mewujudkan transformasi digital bagi industri BPR dan BPRS membutuhkan perjuangan terus menerus dan mendapat dukungan seluruh pemangku kepentingan yang ada,” tutur Joko.

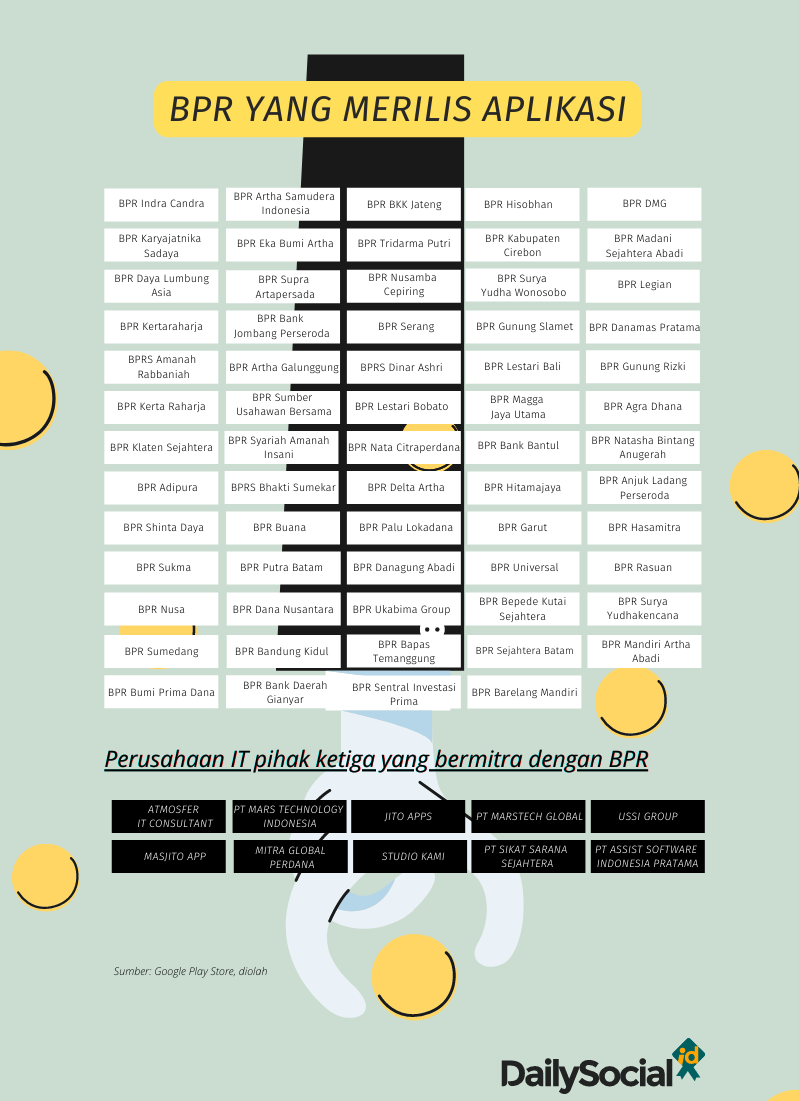

Joko melanjutkan, “Perbarindo telah menggandeng berbagai pihak strategis, baik dari perbankan, pelaku industri fintech, maupun vendor penyedia jasa IT. Program tersebut telah dijabarkan dalam arsitektur pengembangan BPR-BPRS Now. Harapannya dengan adanya arsitektur ini, bisa menjadi acuan dalam mewujudkan transformasi digital di BPR-BPRS seluruh Indonesia, sehingga dapat meningkatkan kinerja dan daya saing.”

Pernyataan Joko sekaligus mengonfirmasi bahwa banyak perusahaan pengembang aplikasi diajak bekerja sama dengan BPR untuk merilis aplikasi digital di Google Play Store (lihat infografis).

Menggandeng pihak ketiga memang lebih murah dari segi biaya, namun jadi bumerang ketika perusahaan ingin mengembangkan ke fitur yang lebih kompleks, karena menimbulkan ketergantungan yang tinggi. Bila diperhatikan secara seksama, aplikasi BPR yang ditujukan untuk nasabah ritel misalnya, tidak memiliki diferensiasi yang mencolok dan UI/UX sangat template. Jadi hanya sekadar “yang penting punya”.

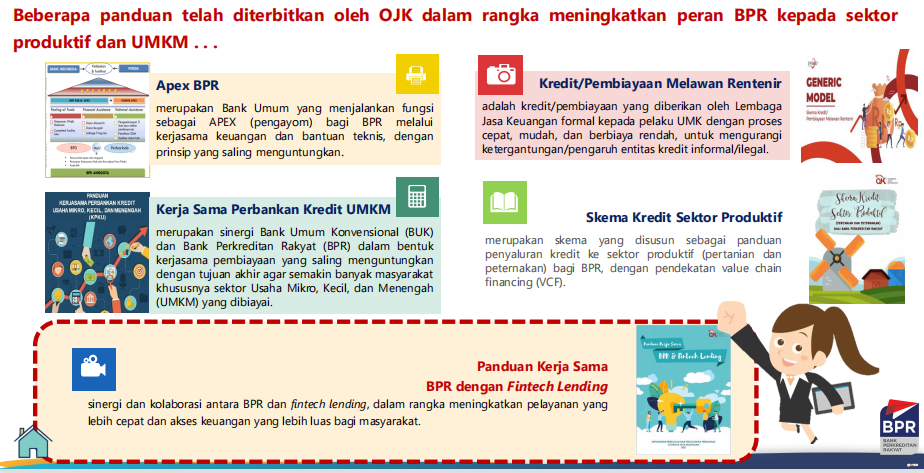

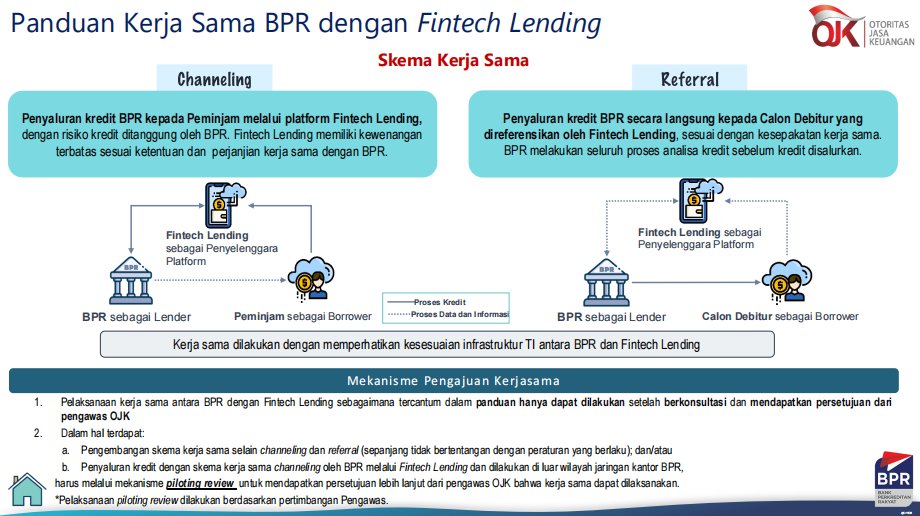

Agar tidak layu di tengah jalan, OJK sejauh ini telah menerbitkan tiga stimulus. Pertama, petunjuk teknis terkait pelaksanaan kerja sama antara BPR dengan fintech lending yang tertuang dalam Buku Panduan Kerja Sama BPR dan Fintech Lending. Berikutnya, ada Kebijakan Akselerasi Transformasi Digital yang tertuang dalam Roadmap Pengembangan Perbankan Indonesia 2021-2025, POJK Nomor 25 Tahun 2021 tentang Penyelenggaraan Produk BPR dan BPRS, dan percepatan digitalisasi sektor jasa keuangan berskala kecil melalui aplikasi.

Direktur Eksekutif Penelitian dan Pengaturan Perbankan OJK Anung Herlianto menjelaskan penerbitan Panduan Kerja Sama antara BPR dengan fintech lending ini bertujuan untuk meningkatkan pelayanan yang lebih cepat dan akses keuangan yang lebih luas bagi masyarakat.

Bagi BPR manfaat yang mereka dapatkan adalah memperluas target pasar, meningkatkan kualitas pelayanan, memperkuat analisis calon debitur, serta meningkatkan adaptasi teknologi informasi dan digitalisasi industri BPR. “Sementara bagi fintech lending, dapat menjadi alternatif penambahan sumber pendanaan, serta memperkuat monitoring penyaluran pinjaman hingga ke daerah,” kata Anung.

Ia melanjutkan, berdasarkan survei yang dilakukan OJK pasca penerbitan panduan tersebut, hingga Januari 2022 tercatat ada 60 BPR yang telah memulai proses penjajakan maupun melaksanakan kerja sama penyaluran pinjaman dengan 23 fintech lending berizin.

“Jumlah tersebut diharapkan akan mengalami peningkatan, seiring dengan semakin baiknya implementasi model bisnis yang ada sehingga dapat memberikan pembelajaran bagi BPR-BPR yang berminat dan memenuhi persyaratan prudensial dari OJK.”

Berikutnya, dalam dua POJK yang diterbitkan khusus untuk BPR ini pada intinya adalah membuka akses selebar-lebarnya bagi BPR agar dapat bermitra dengan berbagai perusahaan teknologi dan perbankan untuk memperluas solusinya.

Misalnya, dari POJK Nomor 25 tahun 2021 ini fokus pada dukungan buat BPR dengan memanfaatkan teknologi, baik melalui pengembangan in-house/mandiri (a.l layanan perbankan elektronik), maupun kerja sama dengan bank umum (a.l untuk layanan virtual account, e-KYC, QRIS, transfer antar bank, dan ATM cardless), dan perusahaan fintech (a.l lending, payment, funding agent/deposit channeling, agregator, dan IKD lainnya).

Salah satu contoh kerja sama yang sudah terjalin antara bank umum dengan BPR sudah diterapkan oleh Bank Danamon dan Bank Permata yang sama-sama memanfaatkan kehadiran Open API.

Bank Danamon bekerja sama dengan BPR Jatim untuk API Transfer dan Virtual Account Danamon untuk seluruh nasabah BPR Jatim dan BPR Lestari. Hal ini memungkinkan nasabah BPR dapat melakukan transfer antar bank melalui ATM atau aplikasi secara online dan real time, serta penerimaan dana secara online melalui virtual account. Inisiatif yang sama juga diterapkan oleh Bank Permata bersama Perbarindo DKI Jaya dan Sekitarnya.

Sumber: OJKSumber: OJK

Kinerja keuangan BPR

Menurut OJK, per September 2021, jumlah BPR dan BPRS mencapai 1.646 unit, terdiri dari 1.481 BPR dan 165 BPRS. Angka ini mengalami tren penyusutan. Tercatat pada 2016 terdapat 1.799 BPR dan BPRS, kemudian pada 2017 terdapat 1.786 unit, tahun 2018 terdapat 1.764 unit, tahun 2019 1.709 unit, dan pada 2020 sebanyak 1.669 unit.

Seiring dengan aksi konsolidasi yang dilakukan, jumlah BPR dan BPRS yang tergolong dalam BPRKU 1 juga mengalami penyusutan. Tercatat dalam periode yang sama, jumlah BPR dan BPRS untuk BPRKU 1 sebanyak 1.138 unit, atau telah berkurang 306 unit dari 2015. Pada saat bersamaan, jumlah unit BPR dan BPRS tergolong BPRKU 2 mengalami pertumbuhan, dari posisi 2015 sebanyak 158 unit, menjadi 272 unit sampai dengan akhir kuartal III-2021. Sementara, BPR dan BPRS tergolong BPRKU 3 mengalami kenaikan, yakni dari 35 unit pada 2016, menjadi 71 unit pada akhir September 2021.

Aset BPR (tidak termasuk BPRS) pada Desember 2021 tumbuh 8,62% (yoy) dari sebelumnya 3,64%. Aset BPR tersentralisasi di Pulau Jawa (58,64%) dengan porsi terbesar berada di Jawa Tengah dan Jawa Barat masing-masing memiliki porsi 24,34% dan 12,94%.

Untuk DPK tumbuh 10,23% (yoy) menjadi Rp117,01 triliun. Peningkatan terjadi pada kedua komponen, baik deposito (porsi 69,35%) dan tabungan yang masing-masing tumbuh 10,56% dan 9,47%. Sebagaimana sebaran aset, DPK BPR masih terkonsentrasi di Jawa (60,91%), diikuti Sumatera (17,18%), Bali-Nusa Tenggara (13,09%) dan lainnya.

Adapun untuk kredit tumbuh 5,24%. Penyaluran didominasi ke sektor bukan lapangan usaha (porsi 33,28%), perdagangan besar dan eceran (21,23%), dan rumah tangga (12,91%). Secara spasial, mayoritas kredit BPR berada di Pulau Jawa (59,06%), sementara kredit terendah di Pulau Kalimantan (2,27%) dari total kredit. Hal tersebut sejalan dengan jumlah BPR yang mayoritas berada di Pulau Jawa (875 BPR) sedangkan di Kalimantan hanya 55 BPR.

Pada periode ini, risiko kredit BPR sedikit menurun dengan rasio NPL gross dan NPL net yang sedikit membaik, masing-masing sebesar 6,72% dan 4,37% dari tahun sebelumnya sebesar 7,22% dan 5,33%.

Jatuh hati menabung di BPR

Satu hal yang menarik soal DPK, DailySocial.id berkesempatan mewawancarai seorang nasabah setia BPR yang menjadikan deposito sebagai sarana tabungannya di masa depan.

Pagi itu, Zelita kembali berseluncur di dunia maya sebelum memulai aktivitas, sekadar untuk melihat kabar teman-temannya lewat unggahan yang dibagikan. Ketergantungannya terhadap media sosial sudah begitu tinggi, di sanalah ia mendapat berbagai informasi terbaru, entah itu promo, diskon, berita yang sedang viral, dan lain-lainnya.

Pun informasi tentang ramainya investasi di kripto, saham, ia pun ikut terpapar dan larut mengikuti perkembangannya. Lebih banyak cerita orang pamer untung banyak lewat investasi dengan cara instan, atau istilah zaman sekarang, flexing, berkat investasi di kedua kelas aset tersebut. Jarang ada orang-orang yang mau berbagi cerita berapa banyak uang yang hilangnya. Mungkin sudah jadi barang umum, lebih seru pamer kekayaan dengan cara instan daripada kisah sedihnya.

Meski demikian, ia bukan jadi kelompok yang mau ikut-ikutan coba dengan tren seperti itu. Zelita sedari kecil melihat langsung bagaimana perjuangan orang tuanya untuk menyisihkan gaji buat ditabung di deposito di BPR di lingkungan rumahnya di Tasikmalaya. Seperti buah tidak jauh dari pohonnya, ia pun melanjutkan kebiasaan tersebut untuk keluarga mininya.

“Kebetulan ayah sudah menyarankan untuk nabung di BPR, dari gue kuliah dia udah rajin nabung di sana. Sebenarnya dia punya rekening bank umum di BJB tapi cuma numpang lewat. Soalnya semua tabungannya di taruh di BPR, bahkan sampai sekarang.”

Kebetulan juga, suami Zelita juga bekerja di BPR Artha Galunggung, tempat yang biasa dipakai ayahnya dulu menabung deposito. Alhasil, dia jadi selalu minta tolong suaminya hanya sekadar untuk tarik tunai atau sekadar cek saldo. Maklum, BPR ini tidak menyediakan ATM. Jadi kalau mau setor dana atau tarik tunai ya harus datang ke kantor cabang. Aplikasi sebenarnya ada, tapi fungsinya hanya sekadar cek saldo tabungan, mutasi, dan cek saldo deposito saja.

Sudah hampir setahun ia mulai mencoba menabung deposito di BPR. Alasannya simpel, karena bunga yang ditawarkan 6% alias lebih tinggi dari bank umum. Simpan dana di tabungan pun bunga yang ditawarkan juga menjanjikan. Oia, biaya admin yang terpenting murah hanya Rp3 ribu per bulan. Setoran awalnya saja cukup Rp10 ribu.

“Jadi setiap gajian, langsung kosongin rekening di bank umum, pindahin saldo ke BPR. Karena suami kerja di sana, jadi sekalian minta tolong. Kalau tidak sempat pun, bisa telepon orang bank buat samperin kita.” Zelita melanjutkan, “Kalau depositonya sudah jatuh tempo, nanti petugas bank akan telepon kita mau diperpanjang, stop, mau ambil bunganya saja, semuanya bisa.”

Sistem kerja di BPR ini terkenal dengan jemput bolanya. Tak pandang bulu, bahkan nasabah kredit yang juga ikut menabung di BPR, sambil berjualan tutug oncom, pasti akan dikunjungi tiap hari. Sebab, rata-rata pemilik bisnis harian ini rutin menyisihkan uangnya, entah Rp100 ribu atau di atasnya buat ditabung. “Pas petugasnya datang, langsung cetak buku tabungannya di warungnya. Mereka bawa printer mobilegitu.”

Saking dekatnya dengan nasabah, banyak yang menyebut BPR sebagai bank pasar karena kelokalannya dan keeratan hubungan emosionalnya.

Bila menengok bunga deposito di Bank Mandiri pada April ini stabil di kisaran 2,25% hingga 2,5%. Di sana, nasabah bisa menyimpan mulai dari di bawah Rp100 juta hingga di atas Rp5 miliar. Sedangkan di BRI, bunganya mulai dari 2% untuk tenor jangka pendek, dan bunga 2,85% untuk tenor jangka panjang hingga 36 bulan.

Untuk menjaga loyalitas nasabah, BPR Artha Galunggung ini, menurut Zelita, rutin mengadakan program undian berhadiah. Dengan sistem poin, apabila nasabah berhasil mengumpulkan poin dengan jumlah tertentu maka berhak ikut undian. Hadiahnya mulai dari emas batangan, motor, hingga mobil.

“Padahal di Tasikmalaya ini banyak bank umum, kayak Bank Nobu, Bank Neo Commerce sudah buka cabang di sini. Tapi tetep setia sama BPR soalnya bunganya lebih gede, enggak berani ambil investasi yang macem-macem lah,” ucap Zelita.

Kelahiran DepositoBPR

Sama seperti alasan Zelita, Hendry Lieviant memilih BPR karena bunga depositonya yang tinggi dan dijamin LPS. Saat itu sekitar tahun 2019, startup p2p lending yang ia rintis, Komunal, kebetulan ada kelebihan idle money yang ingin disimpan di bank. Pertimbangannya ia ingin bunga yang lebih tinggi sekaligus aman. Setelah cari tahu lebih dalam, ternyata BPR adalah jawaban yang ia cari.

“Tapi inget sekali waktu itu prosesnya ribet, banyak paperwork. Ya sudah, kami jalani saja. Waktu itu belum terbersit sama sekali buat dijadikan produk. Justru idenya mulai muncul tepat saat pandemi,” kata Hendry.

Ia melanjutkan, ide untuk menyeriusi segmen BPR ini juga didukung dengan kondisi sejumlah BPR sudah menjadi lender institusi di Komunal. Mereka cukup terbantu dengan sistem channeling ini. Meskipun demikian, begitu terjadi pandemi muncul masalah. Mereka kesulitan mengumpulkan deposan. “Itu yang belum ada solusinya dan butuh bantuan dari [platform] fintech untuk collecting deposito [dari mana saja] karena di regulasi kan itu diperbolehkan.”

Bagi BPR dengan modal pas-pasan, untuk investasi membangun solusi seperti demikian tentu bukan barang mudah karena perlu investasi yang cukup besar. Dus, bila masing-masing BPR buat solusi serupa tentunya jadi tidak efisien. Alhasil, Komunal bergerak untuk membuat DepositoBPR. Jadi seperti marketplace yang berisi BPR-BPR untuk para calon deposan.

Total BPR yang telah bergabung di DepositoBPR sudah mencapai 110 BPR. Sekitar 90% berada di Pulau Jawa dan Bali. Perusahaan akan lebih gencar menggaet BPR di luar dua pulau utama tersebut agar semakin banyak BPR yang terbantu. Diklaim Komunal telah berhasil menyalurkan dana nasabah senilai Rp500 miliar kepada mitra-mitra BPR yang sudah bekerja sama.

“Lagi pula BPR itu perlu lebih kompetitif. Sebelum pandemi mereka sadar bahwa digitalisasi itu penting, tapi ya entar entar saja. Sampai akhirnya terjepit di pandemi, mereka harus berubah kalau tidak ya enggak bisa survive.”

Peluncuran aplikasi DepositoBPR / Komunal

Saat pertama kali pilot project, OJK meminta Komunal untuk masuk ke Jawa Timur selama empat bulan. Alasannya, karena di sana faktanya adalah daerah dengan jumlah BPR terbanyak di Indonesia. Hasilnya pun sesuai ekspektasi. Hingga delapan bulan sejak diluncurkan, jumlah nasabah DepositoBPR dari Jawa Timur tembus hingga 35% dari total keseluruhan. Sisanya, di Jakarta (10%), Bali (10%), dan tersebar di seluruh Indonesia.

Sekitar 70% nasabah ini berusia 35 tahun ke atas. Ini fakta yang menarik. Menurut analisa Hendry, hal ini lantaran nasabah di usia tersebut sudah lebih paham bagaimana mengatur risiko keuangan tidak bisa sepenuhnya di taruh di high risk. Tapi target pengguna DepositoBPR ini tidak hanya untuk ritel, tapi juga korporat yang ingin simpan idle money-nya.

“Beda dengan kalangan muda, yang cenderung lebih berani dalam berinvestasi. Padahal melakukan due diligence yang tepat itu adalah langkah awal dalam mengatur risiko. Kami akan sering mengadakan edukasi finansial terkait ini,” pungkas Hendry.

Rasanya cukup meragukan jika anak-anak muda zaman sekarang mengenal BPR alias Bank Perkreditan Rakyat. Mereka kini lebih mengenal istilah bank digital karena berseliweran di berbagai platform digital yang mereka gunakan sehari-hari. Rata-rata bank digital ini menawarkan kemudahan proses yang sepenuhnya ada di genggaman nasabah sebagai nilai jual.

Meskipun demikian, anggapan tersebut dibantah survei mini yang digelar DailySocial melalui platform media sosial. Sebanyak 90% responden menjawab dengan benar kepanjangan BPR. Sebagian besar juga mampu membedakan bank umum dengan BPR, baik dari cakupan operasi maupun kegiatan usaha. Sebanyak 61% responden tahu bahwa BPR hanya boleh beroperasi di satu provinsi.

Berikutnya sebanyak 66% responden mampu menjawab dengan benar kegiatan usaha BPR itu adalah menyalurkan kredit usaha dan menghimpun dana dalam bentuk simpanan. Terakhir, sebanyak 68% responden mampu menjawab perbedaan bank umum dan BPR, yakni tidak diperkenankan melakukan kegiatan usaha dalam valuta asing atau melayani jasa cek/giro dan asuransi.

Survei ini tentu saja tidak mewakili pendapat mayoritas generasi muda di Indonesia, hany sebuah perspektif yang diikuti 39 responden, sebagian besar berusia 25-35 tahun (66%) dan sisanya berusia di bawah 25 tahun (31%).

Eksistensi BPR diatur dalam Undang-Undang (UU) Perbankan yakni UU No. 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan UU No. 10 Tahun 1998. UU tersebut menyebutkan bahwa bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan tidak jasa dalam lalu lintas pembayaran.

Hanya saja, hiruk pikuk digitalisasi yang terjadi belakangan, justru tidak bisa dirasakan oleh industri BPR. Hanya segelintir BPR, yang memiliki aset di atas rata-rata, yang mampu memanfaatkan teknologi digital dalam proses bisnisnya. Dalam pantauan DailySocial, setidaknya hanya 64 BPR se-Indonesia (lihat infografis) yang merilis aplikasi. Fiturnya baru sekadar untuk permudah pekerjaan account officer di lapangan atau nasabah untuk melakukan pembayaran tagihan PPOB (Payment Point Online Banking).

Meski demikian, kemampuan tersebut nyatanya belum mampu menarik nasabah generasi muda untuk bergabung. Agar dapat bertahan di era digital seperti sekarang, inovasi layanan dan teknologi menjadi hal wajib jika BPR tidak ingin tersingkir dari peta bisnis perbankan. Sayangnya, tak semua BPR memiliki infrastruktur digital yang memadai. Banyak BPR bermodal cekak sehingga sulit membangun infrastruktur digital yang relatif membutuhkan biaya tinggi.

Sudah harus bersaing di dunia digital, jalan yang ditapaki BPR pun kian hari kian sulit. Segmen mikro yang selama ini jadi lahan bisnis utama mereka terus tergerus dengan hadirnya berbagai pesaing. Perlawanan terjadi, mulai dari bank umum yang punya kekuatan lebih besar ketimbang BPR, LKM (Lembaga Keuangan Mikro), koperasi, agen laku pandai, hingga pesaing baru namanya fintech lending. Belum lagi, penurunan suku bunga KUR (Kredit Usaha Rakyat) menjadi 6% tentu bertabrakan dengan bisnis BPR.

Kendati persaingan bisnis sangat ketat, bank-bank pedesaan ini memiliki keunggulan lantaran karakteristik bisnisnya yang berbeda. Kelokalan dan keeratan hubungan emosionalnya dengan para nasabah menjadi nilai lebih bagi BPR. Mengatasi kelemahannya, sekaligus mengandalkan kelebihannya, akan membuat daya tarik BPR makin kinclong. Dengan begitu, fungsi BPR untuk memajukan daerah dan meningkatkan kesejahteraan masyarakat makin besar.

Tren startup akuisisi BPR

Belakangan ini ada fenomena menarik, yakni ketertarikan startup fintech untuk mengakuisisi BPR. Dari pantauan DailySocial, setelah ALAMI Group dengan BPRS Cempaka Al Amin yang rebranding jadi Hijra Bank, berikutnya Xendit mengambil saham di BPR Arthakelola Cahayatama dan kini dikenal sebagai BPR Xen. Diikuti petinggi Fazz Financial Group yang mengambil kepemilikan saham di BPR Sentral Mandiri dan akuisisi penuh BPR Prima Dadi Arta oleh Komunal, sebuah startup peer to peer lending. Seluruh aksi korporasi ini tidak disebutkan nominal transaksinya kepada publik.

Memang jumlahnya ini baru sedikit, namun tren ini selaras ketika para pemain teknologi mulai mencari peluang bisnis baru di bidang pembiayaan, yang memiliki margin terempuk di dunia perbankan. Bila dijabarkan, hampir semua bank umum beraset mini telah bersiap diakuisisi para perusahaan teknologi. Bank umum dan BPR saat ini sama-sama dikejar waktu oleh OJK untuk memenuhi modal minimum.

Aturan permodalan untuk BPR tertuang di POJK No. 5 tahun 2015 tentang Kewajiban Penyediaan Modal Minimum dan Pemenuhan Modal Inti Minimum. Menurut aturan ini, BPR wajib memenuhi modal inti minimum yang ditetapkan sebesar Rp3 miliar pada 2020 dan Rp6 miliar paling lambat 2024 mendatang. Di tengah kehimpitan tersebut, muncul perusahan teknologi dengan kapital besar untuk menggarap BPR.

Menurut data Biro Riset Infobank (birl), pada 2020 masih ada sekitar 700 BPR yang belum memenuhi ketentuan modal Rp6 miliar. Nah, dengan asumsi yang sama, dalam hal ini ROE per tahun 20%, berarti pada akhir 2024 masih ada sekitar 50% BPR yang tak sanggup tumbuh secara organik. Jika pemilik tidak menambah modal, pilihannya adalah merger, dijual, atau turun takhta menjadi lembaga keuangan mikro (LKM). Diperkirakan akan ada 300 sampai 400 BPR yang bakal turun kelas menjadi LKM.

“Melihat kebutuhan akan adaptasi teknologi dan keterbatasan modal dan layanan, BPR menjadi menarik bagi startup fintech. Mereka bisa mengembangkan layanan ke perbankan dengan layanan digital, namun modalnya relatif kecil dibandingkan akuisisi perbankan umum atau membuat bank digital. Jadi bagi startup fintech diuntungkan dengan modal pengembangan yang relatif kecil,” ujar Ekonom Indef Nailul Huda.

Bagi startup, memiliki bisnis perbankan artinya pangsa pasar mereka akan lebih luas, karena ada layanan di BPR yang tidak mereka miliki. Startup bisa lebih inovatif mengembangkan produk, tak hanya sekadar simpanan dan penyaluran kredit, tapi juga mengintegrasikan layanan startup ke BPR.

“Misalnya untuk Xendit, bisa memperluas layanan payment gateway-nya melalui BPR. Atau masuk ke lending dengan skema p2p lending juga bisa dengan berbagai persyaratan, seperti radius layanan BPR. Masih sangat dinamis kerja sama antara BPR dengan fintech ini.”

Pernyataan Nailul ada benarnya. Pasalnya, setelah dikabarkan mengakuisisi BPR, kini Xendit melanjutkan langkahnya dengan mengakuisisi saham Bank Sahabat Sampoerna, untuk memuluskan langkahnya di bank digital. Aplikasi ini sendiri masih diuji coba secara internal dan sudah membuka daftar tunggu. Fitur awal yang ditawarkan adalah bunga tahunan 6% yang dibayar setiap hari untuk tabungan, bebas biaya admin dan transfer, dan kemudahan kirim dan menerima dana. Penawaran yang rata-rata ditawarkan oleh bank digital kekinian.

Belum banyak informasi yang bisa digali dari Xendit terkait aksinya tersebut. Namun, menurut pandangan Huda, langkah ini dilihat sebagai cara Xendit membagi segmentasi pasarnya. Kekurangan di BPR bisa dikembangkan atau diimplementasikan di Bank Sahabat Sampoerna. Secara geografis ruang lingkup BPR ini terbatas, jadi Xendit pasti perlu sesuatu yang lebih besar mengingat mereka juga sudah memiliki valuasi unicorn.

“Ya bisa dikatakan juga sebagai lab atau batu loncatan juga. Soalnya layanan perbankan di BPR dan bank umum kan beda ya, jadi saya rasa lebih kepada pengembangan layanan dengan jangkauan yang lebih luas secara demografis dan layanan.”

Mengacu ke data OJK, BPR Xen (PT Bank Perkreditan Rakyat Xen) sebelumnya bernama BPR Arthakelola Cahayatama yang terletak di Depok, Jawa Barat. Co-Founder Xendit Theresa Sandra Wijaya (Tessa Wijaya) masuk sebagai pemegang saham di BPR Xen dengan kepemilikan 0,68% pada Juni 2021. Pemegang saham mayoritas dikuasai oleh PT Indo Digital Raya (99,32%). Theresa meningkatkan kepemilikannya menjadi 1% pada Desember 2021.

Tidak banyak informasi yang bisa didapat mengenai PT Indo Digital Raya ini. Namun bisa dipastikan berkaitan dengan Xendit karena selokasi dengan kantor pusat Xendit. Sebelumnya, perusahaan sudah melayangkan penyangkalannya terlibat dengan BPR Xen.

Mereka mengaku masih dalam tahap eksplorasi bagaimana kemitraan tersebut dapat membawa dampak yang baik buat UMKM.

Sumber: Pixabay

Secara terpisah, hasil wawancara yang dimuat Convectus Law pada November 2021 bersama Mikiko Steven, Head of Consumer Solutions Xendit, mungkin bisa memberikan gambaran arah Xendit ke depannya dalam memperluas solusinya di gerbang pembayaran di kancah perbankan dengan meningkatkan kapabilitasnya di Open API (Application Programming Interface).

Dia menjelaskan bahwa bank sentral sejauh ini telah berjuang menuju ruang perbankan digital yang lebih ramping, sembari memperkuat peran fintech dalam mendukung transaksi digital. Menurutnya, saat ini Bank Indonesia telah mengelompokkan semua penyedia layanan pembayaran ke dalam tiga kategori, mengurangi jumlah lisensi yang sebelumnya harus dimiliki oleh operator. Ketiga kategori tersebut adalah kategori izin satu, kategori izin dua, dan kategori izin tiga.

Aturan lebih detail ini tertuang dalam PBI Nomor 23 Tahun 2021 tentang Penyedia Jasa Pembayaran (PJP). Inti dari regulasi termutakhir ini adalah membuat PJP tidak lagi perlu ribet-ribet urus banyak perizinan. Dalam pengurusan izinnya dibagi menjadi tiga kategori izin, yang setiap izinnya memiliki perbedaan ketentuan modal disetor.

“Misalnya, Xendit berada dalam kategori kedua, yang memungkinkan kami menyediakan produk yang diklasifikasikan sebagai layanan informasi akun (account information services/AInS) dan layanan perolehan dan inisiasi pembayaran (payments acquiring and initiation services/PIAS). Sebelumnya, masing-masing produk ini membutuhkan aplikasi yang berhasil sebelum penyedia layanan pembayaran dapat mulai menyediakannya,” terang Mikiko.

Selain itu, BI juga mengumumkan semua bank harus mengadopsi API universal untuk pembayaran pada 2025 yang ia nilai akan menjadi game changer. “Ketika Xendit pertama kali ingin menawarkan layanan keuangan dasar pada tahun 2017, yaitu membantu pedagang menerima pembayaran digital. Kami harus mendekati banyak bank yang berbeda. Ini berarti kami harus menyatukan semua API perbankan mereka yang berbeda, yang memakan waktu dan mahal.”

Mendorong adopsi Open API perbankan harus memastikan bahwa produk perbankan digital dapat diluncurkan ke pasar lebih cepat dan ke khalayak yang lebih luas. Menurutnya, perbankan digital menghilangkan hambatan logistik bagi mereka yang berada di luar daerah perkotaan dan mendemokratisasikan proses perbankan.

Sementara itu, saham BPR Sentral Mandiri kini dikuasai dua bersaudara Hendra Kwik (CEO Fazz Financial Group) dan Hendoko Kwik (Co-founder dan CEO Modal Rakyat). Keduanya tercatat membeli saham dari pemilik sebelumnya dan menguasai saham dengan komposisi: Hendra (79%), Hendoko (3,5%), dan Ong Tek Tjan (17,5%). Ong adalah eks direksi Bank Sahabat Sampoerna yang kini menjadi Founder startup e-groceryTitipku.

Belum terlihat ke mana arah BPR Sentral Mandiri di bawah pemegang saham barunya. Kabar terakhir UpBanx, platform fintech untuk kreator, bakal menggunakan lisensi perbankan untuk kegiatan operasionalnya. Belum ada pembaruan informasi lebih lanjut terkait ini. Manajemen UpBanx menolak untuk menjawab pertanyaan DailySocial. UpBanx sendiri terafiliasi dengan Fazz pasca memperoleh pendanaan pra-awal senilai $5,2 juta yang turut diikuti Hendra dan Hendoko.

Cerita digitalisasi Hijra Bank

Bukti konkret sejauh ini yang bisa kita kulik adalah Hijra Bank yang berhasil bertransformasi digital. Co-founder dan CEO ALAMI Group Dima Djani bersedia menceritakan pengalamannya tersebut dalam wawancara bersama DailySocial. Satu poin utama yang ia tekankan adalah bagaimana implementasi teknologi dapat menjadi DNA utama di Hijra Bank. Proses transisi tersebut dilakukan dengan menempatkan talenta ALAMI di dalam tubuh bank.

“Banyak bank yang menggunakan teknologi tapi enggak paham. Maka dari itu, kita perbarui SDM-nya dengan menempatkan orang-orang ALAMI untuk transfer ilmu. Saat kami akuisisi, BPRS Cempaka Al Amin ini sudah ada situs dan teknologi sederhana, lalu kami perbarui dari sisi tech stack, tampilan mobile banking-nya,” papar Dima.

Jajaran direksi ALAMI / ALAMI

Perekrutan talenta teknologi menjadi langkah berikutnya untuk mendukung Hijra Bank. Menariknya, perusahaan melakukan standarisasi proses onboarding dan pelatihan juga sudah disamakan dengan apa yang selama ini sudah dilakukan oleh tim teknologi ALAMI. “Kita investasi talenta terbaik. Tidak hanya untuk teknologinya saja, tapi juga staf lain agar bisa mumpuni. Fokus ke fondasi ini akan permudah langkah kami untuk pengembangan berikutnya.”

Penyegaran identitas dan memindahkan kantor ke lokasi yang lebih strategis dari Ulujami ke Pondok Indah turut mendukung upaya perusahaan dalam membentuk DNA baru. Ia menyadari mengubah mindset digitalisasi itu bukan barang mudah. Dengan pemilik sebelumnya, fondasi ini belum terbentuk sama sekali karena mereka belum memiliki arah ke sana. Hanya seperti BPR pada umumnya yang melayani kebutuhan lokal.

“Apalagi ada peraturan kenaikan modal, ditambah pandemi, pemiliknya kesulitan mencari pendanaan, juga tidak melakukan investasi digital dan SDM yang ada tidak mumpuni. Cara kerja dan kultur bank yang kita akuisisi tersebut lumayan lama di-run secara tradisional. Ini menjadi catatan kami bagaimana menyatukan kultur dan mindset digital agar bisa lari kencang.”

Poin penting lainnya yang turut menjadi perhatian adalah memperkenalkan Hijra Bank ke publik. Pihaknya pun terbantu dengan branding ALAMI sebagai platform p2plending syariah yang mampu meningkatkan antusiasme publik terhadap kehadiran BPRS digital. Persona BPR sendiri sejauh ini sudah dikenal sebagai bank pasar yang sangat lokal.

Apabila persona tersebut ditambahkan dengan unsur digital, banyak pihak yang menerka-nerka apakah bentuknya bakal mirip dengan bank umum atau tidak. Berkat arahan regulator, Dima mengaku cukup terbantu dalam eksekusinya karena arahannya sudah tepat dan mampu mendongkrak BPR jadi institusi yang bisa naik kelas dan bisa bersaing. Ditambah lagi pengawasannya yang kini principal-based supervision, jadinya tidak kaku lagi.

“Dari sisi regulasi sudah cukup terbantu. Tapi memang kendalanya lebih ke SDM. Manpower untuk tech developer itu susah mencarinya, belum lagi persaingannya yang cukup ketat.”

Mengikuti regulasi yang ada, bisnis utama Hijra Bank akan menerima simpanan dana dan menyalurkan pembiayaan ke UMKM, termasuk terhubung dengan ekosistem ALAMI Group. Agar punya daya saing lebih baik, Hijra Bank terbuka dengan kemitraan dengan perusahaan teknologi lainnya agar bisa memberikan produk keuangan tambahan, seperti top up saldo e-wallet, PPOB, penerbitan kartu, termasuk fitur seputar pengelolaan keuangan.

“Pain point masyarakat terkait keuangan syariah itu sendiri masih banyak yang belum di-solve. Kami terus menerus melakukan evaluasi seperti apa customer demand, apa dan bagaimana impact-nya.”

Konsumer masih perlu menunggu sampai Hijra Bank ini resmi dirilis. Kata Dima, pihaknya masih melakukan product-market fit dan terus melakukan kajian sampai akhirnya yakin untuk dirilis. “Harapannya bisa di second half this year.”

Cerita Komunal

Hendry Lieviant, Co-Founder dan CEO Komunal, mengaku langkah akuisisi BPR Prima Dadi Arta adalah bagian dari keinginan besar perusahaan untuk membuat operasional sehari-hari industri BPR dapat lebih efisien. Komunal, dengan posisinya sebagai platform p2p lending, seringkali kesulitan mendapat umpan balik dari OJK dan industri BPR tiap kali ingin menjelaskan suatu inovasi baru.

“Sebelum kita punya BPR, ketika mau memperkenalkan inovasi ke OJK itu [membutuhkan waktu lama]. Posisi kita bukan sebagai BPR, melainkan sebagai [platform] fintech. Banyak pihak yang harus kita yakinkan dan tidak bisa dipaksa. Namun ketika posisinya sudah menjadi BPR, kita bisa lebih mudah presentasi di depan OJK dan bisa sharing ke BPR lain juga,” katanya saat dihubungi DailySocial.

Menurut Bisnis.com, Komunal mengakuisisi 100% saham BPR Prima Dadi Arta atas nama direktur dan pendirinya, yakni Hendry Lieviant (34%), Rico Tedyono (33%), dan Kendrick Winoto (33%). Ketiganya mengambil alih kepemilikan saham BPR yang sebelumnya digenggam Peter Lumanpauw, Arthur Lumanpau, Elsye Susana, dan Fendy dengan total nominal saham Rp2,7 miliar.

Komunal bakal menjadikan BPR Prima Dadi Arta ini sebagai BPR percontohan sekaligus lab inovasi. Nantinya, apabila perusahaan merilis suatu inovasi, BPR inilah yang menjadi kendaraannya. Jika sukses, akan digulirkan ke industri BPR melalui ekosistemnya.

Area inovasi digital yang dilakukan Komunal untuk BPR ini tidak ingin jauh-jauh dari DNA BPR sebagai spesialis di bisnis simpan pinjam dan kredit. Penambahan solusi digital diharapkan membuat BPR jadi tumbuh secara efisien, aman, dan mendorong masyarakat untuk menaruh dananya di bank jenis ini.

“Ini jadi cycle. Masyarakat mau simpan dana di BPR, BPR-nya jadi tumbuh lebih besar, ekonomi lokal pun akan semakin terbantu. Kami percaya di daerah itu semua harus jalan bareng-bareng. Fintech lending jalan, bank digital jalan. Dengan demikian inklusi keuangan akan berjalan jauh lebih cepat.”

Salah satu implementasi yang akan dilakukan lewat BPR Prima Dadi Arta adalah e-bilyet. Hendry menuturkan, penerbitan bilyet kini sudah tidak relevan dengan perkembangan di era digital. Bilyet itu merupakan dokumen fisik untuk membuktikan keabsahan deposito yang dimiliki seseorang itu adalah asli.

Dicontohkan, BPR di Bali harus mengirimkan bilyet fisik ke deposan yang berlokasi di Jakarta. Begitu pun sebaliknya saat deposan ingin menarik dananya. Akibatnya biaya logistik harus ditanggung konsumen. Pihaknya sedang mengajukan proses perizinan untuk e-bilyet di OJK.

“Banyak cara lain untuk memecahkan masalah itu. Tapi kan kegiatan tersebut sudah dijalankan oleh BPR yang sudah puluhan tahun beroperasi. Kita mau dobrak inovasi e-bilyet. Begitu sukses di BPR Prima Arta Dadi kita mau ajak yang lain.”

Langkah awal Komunal untuk masuk ke industri BPR ini adalah melalui produk DepositoBPR. Semangatnya adalah menghubungkan berbagai BPR dan nasabah di seluruh Indonesia yang ingin melakukan pembukaan DepositoBPR secara online. Produk ini dirintis melalui anak usaha Komunal (PT Komunal Finansial Indonesia), yakni PT. Komunal Sejahtera Indonesia, yang telah tercatat di OJK sebagai penyelenggara inovasi keuangan digital (IKD).

BPR yang dapat meraup dana pihak ketiga lewat produk ini akan disortir terlebih dahulu oleh Komunal. Satu hal yang pasti, mereka harus terdaftar di Lembaga Penjamin Simpanan (LPS) karena setiap deposito yang ada di platform harus dijamin LPS hingga Rp2 miliar.

Berbagai akuisisi dan kolaborasi di atas membawa perubahan lanskap bisnis BPR di berbagai daerah sejalan dengan masuknya berbagai perusahaan teknologi. BPR akan semakin terpapar dengan teknologi dan inovasi dalam proses bisnisnya sehingga semakin dekat dengan nasabah dan dapat bersaing dengan bank umum.

The business expansion of fintech unicorn, Xendit, has gone beyond the payment gateway by venturing into banking and establishing PT Bank Perkreditan Rakyat Xen. From DailySocial.id’s observation, BPR Xen has actively recruiting on various job portals.

The information is quite limited, including Xendit‘s channel for entry, whether through BPR acquisition or from scratch. BPR Xen is located in Depok, West Java. Our team tried to reach out, however, Xendit still preparing for answers by the time this news published.

BPR Xen by Xendit enlivens the digital crowd leveraging BPR and BPRS vehicles in the banking industry. There are UpBanx (Fazz Financial Group), Bank Hijra (ALAMI Group), and Komunal with the DepositoBPR product.

Compared to other commercial banks, BPR’s activities are practically limited as they can only channel credit (no credit cards allowed and the it is limited to billions of Rupiah), savings, and time deposits. Also, the user base is more defined, at the provincial level.

Thus, this segment requires digitization to compete in the industry, along with ecosystem support. Xendit as a payment gateway has the ability to handle the transaction flow of money from various sources and also reconciliation.

Credit bank digitization

Komunal, through its DepositoBPR, grasps a perspective from the limited BPR users as it has not been digitized, therefore, its products have limited exposure and difficult access for urban depositors. DepositoBPR bridges BPR partners who are looking for customers to make deposit with depositors who want to multiple their funds or invest through BPR Deposits.

Komunal’s Co-Founder, Hendry Lieviant said that it is an irony, during this pandemic, when commercial banks have high liquidity with low interest offers. Meanwhile, BPRs have difficulty accepting deposits simply because 95% of Indonesia’s depositors live in urban areas.

In the development of DepositoBPR, one of the main challenges is standardizing and optimizing BPR processes which are currently still fragmented,. It requires improvements in terms of depositor experience. For example, changing live signature to digital, e-KYC through video calls, and most importantly changing physical bills into e-bill.

The thing is, in providing this solution, Komunal cooperates with the digital ecosystem. Xendit is one of its partners to facilitate the transaction flow.

In terms of industry, OJK has encouraged BPRs to collaborate with various institutions, for example facilitation collaboration between BPRs and fintech startups.

OJK has granted the request for BPR and fintech lending for collaboration through two schemes, channeling and referral. It is said in the Guidebook for BPR and Fintech Lending Cooperation which was published in March 2021.

Furthermore, by initiating the development of BPR e-Cash in collaboration with Finnet Indonesia. BPR e-Cash is a kind of mobile-based electronic money that can later be used for various transactions such as QR payments, top up, money transfers, and others.

– Original article is in Indonesian, translated by Kristin Siagian

Ekspansi bisnis startup unicorn di sektor fintech, Xendit, kini sudah melampaui bisnis payment gateway dengan merambah ke perbankan dan mendirikan PT Bank Perkreditan Rakyat Xen. Dari pantauan DailySocial.id, BPR Xen mulai aktif membuka lowongan pekerjaan di berbagai portal pencarian kerja.

Belum banyak informasi yang bisa didapat terkait hal ini, termasuk apakah Xendit masuk melalui skema akuisisi BPR yang sudah ada atau bangun dari awal. Lokasi BPR Xen berada di Depok, Jawa Barat. Menurut keterangan resmi yang disampaikan manajemen Xendit kepada DailySocial.id, diklaim bahwa PT BPR Xen dan PT Sinar Digital Terdepan (Xendit) merupakan dua entitas yang terpisah dan tidak terafiliasi secara kepemilikan.

“Xendit, perusahaan teknologi finansial yang menyediakan solusi pembayaran dan digital infrastruktur, baru saja menjalin kemitraan strategis dengan PT BPR Xen, sebuah Bank Perkreditan Rakyat yang berlokasi di Depok, Jawa Barat. Dalam tahap awal kemitraan ini, kedua belah pihak akan bekerjasama untuk mengeksplor bagaimana kemitraan ini dapat membawa dampak baik bagi pertumbuhan ekonomi Indonesia, khususnya bagi Usaha Kecil dan Menengah (UKM),” tulis manajemen Xendit.

Mereka melanjutkan, “Karena masih dalam tahap eksplorasi, untuk saat ini kami belum memiliki informasi terkait strategi dan juga produk yang akan dikembangkan. Kami akan menginformasikan kembali jika ada perkembangan lebih lanjut.”

Kehadiran BPR Xen yang diusung Xendit meramaikan pemain digital yang menggunakan BPR dan BPRS sebagai kendaraannya di industri perbankan. Ada UpBanx (Fazz Financial Group), Bank Hijra (ALAMI Group), dan Komunal yang mengusung produk DepositoBPR.

Dibandingkan bank umum, kegiatan usaha BPR jauh lebih sempit karena mereka hanya bisa menyalurkan kredit (tidak boleh punya kartu kredit dan nilai plafon kredit umumnya terbatas hingga miliaran Rupiah), tabungan, dan deposito berjangka. Cakupan nasabahnya juga lebih terbatas, hanya untuk tingkat provinsi.

Meski demikian, segmen ini sebenarnya paling membutuhkan digitalisasi agar mereka dapat bersaing di industri, plus ditambah dukungan ekosistem. Xendit sebagai payment gateway punya kemampuan mumpuni untuk mengatasi arus transaksi keluar masuknya uang dari berbagai sumber dana hingga rekonsiliasi.

Digitalisasi BPR

Komunal dengan produk DepositoBPR-nya, mengambil perspektif dari sisi deposan BPR yang masih terbatas karena belum terdigitalisasi, sehingga produknya tidak dikenal dan tidak dapat diakses oleh deposan perkotaan. DepositoBPR menjembatani para mitra BPR yang mencari nasabah untuk pembukaan rekening deposito dengan para deposan yang ingin melakukan pengembangan dana atau investasi melalui Deposito BPR.

Co-Founder Komunal Hendry Lieviant mengatakan, di masa pandemi ini masih terjadi ironi, ketika bank komersial memiliki likuiditas tinggi dengan penawaran bunga yang rendah. Sementara, BPR kesulitan menerima deposit hanya karena 95% dari deposan Indonesia tinggal di area perkotaan.

Dalam pengembangan DepositoBPR, salah satu tantangan utamanya adalah membakukan dan mengoptimalkan proses-proses BPR yang saat ini masih terpecah-belah, sehingga diperlukan peningkatan agar pengalaman deposan meningkat jadi lebih baik. Misalnya mengganti tanda tangan basah menjadi digital, e-KYC melalui video call, dan yang paling penting mengubah bilyet fisik menjadi e-bilyet.

Menariknya, dalam mengadakan solusi ini, Komunal bekerja sama dengan ekosistem digital. Salah satunya adalah Xendit untuk memperlancar arus transaksinya.

Secara industri, OJK telah mendorong telah mendorong BPR untuk kolaborasi dengan menyusun kolaborasi dengan berbagi pihak, misalnya kerja sama channeling antara BPR dengan startup fintech.

OJK telah memberikan lampu hijau bagi BPR dan fintech lending dalam melakukan kerja sama melalui dua skema, yakni channeling dan referral. Hal tersebut tertuang dalam Buku Panduan Kerja Sama BPR dan Fintech Lending yang telah diterbitkan pada Maret 2021 lalu.

Selanjutnya, dengan menginisiasi pengembangan BPR e-Cash bekerja sama dengan Finnet Indonesia. BPR e-Cash adalah semacam uang elektronik berbasis mobile yang nantinya dapat digunakan untuk beragam transaksi seperti pembayaran QR, isi pulsa, kirim uang, dan lain-lain.

*) Kami menambahkan pernyataan resmi yang disampaikan manajemen Xendit