Apa sih pengertian dari cash ratio? Bagaimana cara menghitungnya dan kenapa perusahaan harus menggunakan cash ratio?

Nah, pastinya Anda paham bahwa memiliki kas atau dana tunai sangatlah penting bagi perusahaan. Sebab, dengan adanya kas dapat membayar gaji karyawan, tagihan dari berbagai vendor ataupun pajak.

Maka, Anda harus menggunakan rumus cash ratio, karena cash ratio adalah salah satu bagian dari metode analisis keuangan yang bertujuan untuk mengevaluasi tingkat likuiditas perusahaan.

Cash ratio berguna untuk mengukur kemampuan perusahaan untuk membayar kewajiban-kewajiban jangka pendeknya dengan cara membandingkan aset perusahaan yang paling likuid yaitu kas dengan kewajiban lancarnya.

Pengertian dan Rumus Cash Ratio

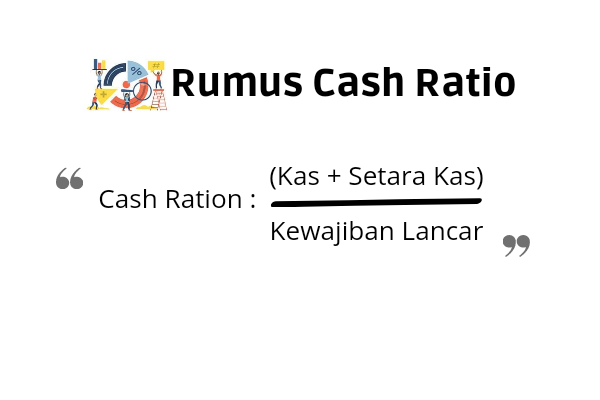

Cash ratio adalah ukuran likuiditas perusahaan yang secara khusus menghitung rasio total kas dan setara kas perusahaan dengan kewajiban lancarnya.

Seperti yang sudah dijelaskan sebelumnya, metrik ini dapat mengevaluasi kemampuan perusahaan untuk membayar hutang jangka pendeknya dengan uang tunai yang dimiliki. Berikut adalah formula atau rumus dari cash ratio :

Metode ini diperoleh dengan menambahkan total cadangan kas dan setara kas perusahaan dan membagi jumlah itu dengan total kewajiban lancarnya.

Contoh Perhitungan Cash Ratio

Berikut DailySocial akan memberikan contoh soal untuk memahami rumus cash ratio :

Jawaban :

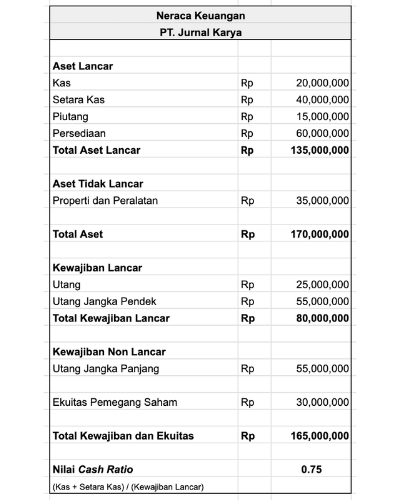

Cash ratio : (Kas + Setara Kas) / Total Kewajiban Lancar

Cash ratio : (20.000.000 + 40.000.000) / 80.000.000 = 0,75

Cara Menganalisis Cash Ratio

Pada contoh soal di atas menyatakan bahwa cash ratio yang dimiliki perusahaan tersebut sebesar 0,75. Apa arti dari 0,75 itu?

Untuk mengetahui artinya, Anda perlu mengetahui bagaimana cara untuk menganalisis cash ratio. Perhatikan ulasan berikut ini :

- Cash ratio = 1

Artinya, kas perusahaan saat ini sama dengan kewajiban lancarnya. Dengan kata lain, Anda bisa membayar 100% utang Anda dengan uang tunai atau aset Anda.

- Cash ratio < 1

Artinya, perusahaan tidak memiliki cukup kas untuk melunasi kewajiban utang jangka pendeknya, seperti contoh soal di atas. Jika cash ratio-nya sebesar 0,75 maka perusahaan hanya dapat membayar 75% dari utang atau kewajibannya.

Hal ini akan menjadi pertimbangan bank, kreditur atau investor untuk bekerja sama dengan perusahaan tersebut.

- Cash ratio > 1

Artinya, perusahaan memiliki kas yang cukup untuk menutupi kewajibannya. Apabila cash rasio-nya sebesar 2, maka perusahaan dapat membayar kewajibannya hingga dua kali lipat.

Maka dari itu, perhitungan cash ratio dapat membantu investor atau Anda sendiri sebagai pemilik bisnis untuk mengetahui apakah perusahaan Anda sedang mengalami masalah finansial atau tidak.

5 Tips Agar Cash Ratio Tetap Aman

Bagaimana caranya agar perusahaan Anda memiliki kas yang cukup hingga aman? Pelajari tips di bawah ini!

Meningkatkan Penjualan

Semakin banyak Anda menjual produk, semakin banyak penghasilan Anda. Maka, semakin mudah untuk membayar kewajiban Anda.

Menagih Piutang Tepat Waktu

Terdapat 3 cara yang dapat Anda lakukan untuk menagih piutang agar cash ratio Anda aman :

- Mempersingkat waktu yang diperlukan untuk mengumpulkan pembayaran dari pelanggan Anda.

- Membuat persyaratan pembayaran lebih jelas.

- Mengenakan denda jika terjadi keterlambatan pembayaran

Mengurangi Overhead Cost

Overhead cost adalah biaya yang dibayarkan oleh perusahaan yang tidak terkait langsung dengan pembuatan produk. Apabila biaya ini meningkat dapat menguras kas Anda.

Jadi, Anda bisa menguranginya dengan cara :

- Kurangi pengeluaran yang tidak perlu.

- Negosiasikan kesepakatan yang lebih baik dengan pemasok.

- Penganggaran yang lebih ketat.

Melunasi Utang

Lebih cepat Anda melunasi utang dan membayar kewajiban, berarti cash ratio Anda akan semakin membaik.

Menjual Aset

Juallah aset yang sekiranya tidak akan terpakai lagi agar dapat menghasilkan uang dan meningkatkan likuiditas.

Itulah penjelasan lengkap tentang cash ratio, dimulai dari pengertian dan rumusnya, contoh studi kasus, cara menganalisisnya, dan tips agar cash ratio Anda tetap aman. Semoga membantu!