Sebagai pemilik bisnis Anda harus tahu cara mengelola cash conversion cycle. Hal ini dikarenakan cash conversion cycle digunakan untuk mengukur kemampuan mengelola dua aset penting perusahaan, yaitu piutang dan inventaris secara efisien.

Tetapi sebelum membahas mengenai cara mengelolanya, yuk pahami pengertian dari cash conversion cycle terlebih dahulu.

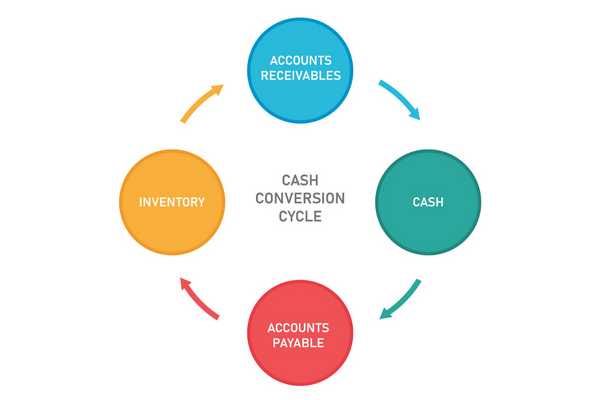

Pengertian Cash Conversion Cycle

Cash conversion cycle atau CCC adalah metrik yang digunakan perusahaan untuk dapat memperkirakan kapan waktu investasi-nya (inventaris dan sumber daya lainnya) berubah menjadi tunai atau arus kas dari penjualan.

Metrik ini memperhitungkan berapa lama waktu yang dibutuhkan perusahaan untuk menjual inventarisnya, berapa lama waktu yang dibutuhkan untuk menagih piutang, dan berapa lama waktu yang dibutuhkan untuk membayar tagihan.

Satu hal yang perlu dipahami bahwa CCC hanya berlaku pada sektor tertentu yang mana pada manajemen inventarisnya bersifat operasional terkait.

Cara Mengelola Cash Conversion Cycle

Pertama, Anda perlu mengetahui rumusnya terlebih dahulu. Rumus dari CCC melibatkan tiga tahapan siklus yaitu days inventory outstanding (DIO), days sales outstanding (DSO), dan days payable outstanding (DPO).

Rumus Cash Conversion Cycle

Berikut adalah rumus dari cash conversion cycle :

CCC = DIO + DSO – DPO

Keterangan :

- Days Inventory Outstanding (DIO) adalah jumlah hari dan rata-rata yang akan dibutuhkan oleh perusahaan untuk mengubah inventarisnya menjadi penjualan.

- Days Sales Outstanding (DSO) adalah jumlah hari dan rata-rata yang akan dibutuhkan oleh perusahaan untuk menagih piutang.

- Days Payable Outstanding (DPO) adalah jumlah hari dan rata-rata yang akan dibutuhkan oleh perusahaan untuk membayar faktur dari kreditur perdagangan.

Sekarang saatnya mengetahui rumus dari masing-masing DIP, DSO, dan DPO sebelum menghitung CCC.

Rumus Days Inventory Outstanding dan Contoh Soal

Perusahaan A memiliki :

- Inventaris awal sebesar Rp10 juta

- Persediaan akhir Rp30 Juta

- Catatan tahun fiskal yang berakhir pada 2022 dengan harga pokok penjualan sebesar Rp400 Juta

Jadi untuk menghitung DIO nya adalah :

DIO = [(Rata-rata inventaris)/(Harga Pokok Penjualan)] x 365

DIO = {[(Rp10 juta + Rp30 juta) / 2] / Rp400 juta} x 365 = 18,25

Dalam hal mengubah inventarisnya menjadi penjualan, perusahaan A memerlukan waktu 18 hari.

Rumus Days Sales Outstanding dan Contoh Soal

Perusahaan A memiliki :

- Piutang awal sebesar Rp40 juta

- Piutang akhir Rp60 juta untuk tahun fiskal yang berakhir 2022

- Penjualan kredit sendiri sebesar Rp1,2 Miliar.

Jadi untuk menghitung DSO adalah :

DSO = (Rata rata Piutang )/(Total Kredit Penjualan) x 365

DSO = {[(Rp40 juta + Rp60 juta) / 2] / Rp1,2 Miliar} x 365 = 15,20

Artinya, perusahaan A membutuhkan waktu selama 15 hari untuk menagih piutang.

Rumus Days Payable Outstanding dan Contoh Soal

Perusahaan A :

- Membukukan utang awal sebesar Rp10 juta

- Memiliki utang akhir Rp20 juta untuk tahun fiskal yang berakhir 2022

- Harga pokok penjualan sebesar Rp400 juta

Jadi untuk menghitung DPO adalah :

DPO = (Hutang Rata-rata )/(Harga Pokok Penjualan) x 365

DPO = {[(Rp10 juta + Rp20 juta) / 2] / Rp400 juta} x 365 = 13,69

Artinya perusahaan A membutuhkan waktu 13 hari untuk membayar faktur.

Step Akhir Dari Cash Conversion Cycle

CCC = DIO + DSO – DPO

CCC = 18,25 + 15,20 – 13,69 = 19,76

Dari perhitungan di atas, perusahaan A membutuhkan waktu kisaran 20 hari untuk mengubah investasi kas menjadi uang tunai.

Dari sini Anda bisa menilai seberapa efisien perusahaan mengelola modal kerjanya. Apakah manajemen modal kerja perusahaan Anda baik atau buruk.

Semakin pendek waktu yang dibutuhkan, semakin baik bagi perusahaan. Sebab, perusahaan dapat memperoleh uang tunai dari penjualan sembari melunasi utangnya.

Sekian artikel mengenai cash conversion cycle dan cara mengelolanya. Sampai jumpa di artikel berikutnya.