Tren digitalisasi bisnis saat ini membawa pelaku usaha termasuk UMKM beradaptasi dengan dunia digital. Dengan segala teknologi yang ada saat ini, pelaku UMKM dapat menjalankan kegiatan bisnisnya secara digital, termasuk dalam menyediakan metode pembayaran bisnis.

Kode QR Standar Indonesia atau Quick Response Code Indonesia Standard (QRIS) menjadi salah satu sistem pembayaran yang dapat membantu pelaku usaha menyediakan metode pembayaran non-tunai bagi pelanggannya.

Sistem pembayaran yang dikembangkan oleh Bank Indonesia (BI) dan Asosiasi Sistem Pembayaran Indonesia ini mengintegrasikan seluruh metode pembayaran non-tunai yang ada di Indonesia. QRIS memungkinkan penggunanya dapat melakukan transaksi secara gratis tanpa biaya admin, dengan cara scan kode QR.

Kemudahan yang berikan sistem pembayaran QRIS menjadi hal yang perlu dimanfaatkan oleh pelaku usaha untuk membantu kegiatan bisnisnya. Lantas, bagaimana cara pelaku usaha bisa menggunakan QRIS? Berikut ini cara membuat QRIS di aplikasi Halokas, simak ulasannya.

Langkah Membuat Kode Qris di Aplikasi Halokas

Halokas merupakan platform business to business (B2B) yang menyasar UMKM sebagai target marketnya. Platform ini hadir sebagai solusi bagi pelaku usaha untuk mengatasi permasalahan bisnis digital yang dihadapi, seperti terkait dengan penyediaan metode pembayaran non-tunai.

Cukup dengan menjadi pengguna aplikasi Halokas, pelaku usaha dapat langsung memanfaatkan fitur ‘Terima Pembayaran dengan QRIS’, tanpa perlu melakukan pendaftaran lain. Berikut langkah-langkah penggunaannya:

- Unduh aplikasi Halokas di Google Play Store/App Store.

- Jika belum memiliki akun, silakan daftarkan usaha Anda.

- Setelah itu, ada tiga opsi yang dapat Anda pilih untuk mulai menggunakan QRIS di aplikasi Halokas. Pertama, silakan masuk ke halaman utama aplikasi dan klik ‘Pelajari tentang Qris’. Kedua, Anda juga bisa masuk ke fitur ‘Terima Pembayaran’ di halaman awal. Ketiga, Anda bisa langsung mengklik logo QRIS pada bagian tengah menu bar di bawah layar Anda.

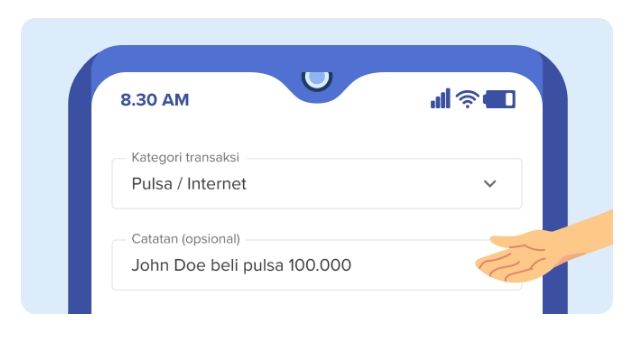

- Selanjutnya, silakan masukkan nominal yang harus dibayar oleh pelanggan Anda.

- Pilih kategori transaksi dan masukkan catatan jika diperlukan.

- Klik tombol ‘BUAT KODE QRIS’.

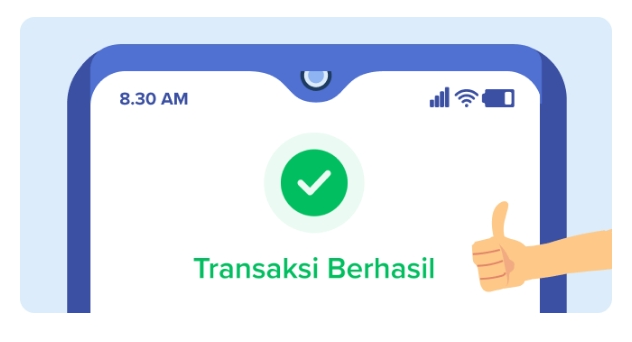

- Minta pelanggan Anda untuk scan QRIS dengan aplikasi e-wallet atau mobile banking yang dimilikinya untuk mulai melakukan pembayaran.

- Setelah pelanggan berhasil membayar, Anda akan menerima notifikasi di aplikasi Halokas Anda.

- Transaksi akan otomatis tercatat di menu ‘Riwayat Transaksi’ milik usaha Anda.

Sebagai informasi, QRIS yang didapatkan oleh pelaku usaha memiliki masa kedaluwarsa. QRIS yang dibuat untuk menerima pembayaran pelanggan akan berlaku selama satu jam. Jika dalam satu jam kode QRIS belum juga di-scan oleh pelanggan, maka pelaku usaha perlu membuat kode QRIS baru.

Selain itu, Halokas juga menanggung biaya MDR (Merchant Discount Rate) sebesar 0.7% dari total pembayaran dan akan mengembalikannya dalam bentuk bonus.

Manfaat Metode Pembayaran Kode Qris bagi Bisnis

Dari layanan pembayaran QRIS yang dimilikinya, Halokas menawarkan keuntungan bagi pelaku UMKM sebagai pengguna aplikasi. Apa saja keuntungan yang dijanjikan? Berikut beberapa di antaranya:

- Memudahkan pelanggan dan pelaku usaha dalam melakukan dan menerima pembayaran secara non-tunai melalui QRIS, dari semua platform pembayaran baik bank dan non-bank yang digunakan masyarakat.

- Halokas menanggung biaya MDR (Merchant Discount Rate) sebesar 0.7% dari total pembayaran dan akan mengembalikannya dalam bentuk bonus.

- Semua jenis transaksi yang dilakukan akan dibebaskan dari biaya yang berlaku.

- Pencairan dana QRIS akan ditransfer ke rekening Anda dalam satu hari kerja.

- Jika nilai di setiap pembayaran QRIS sudah mencapai nilai tertentu, Halokas menawarkan pinjaman modal usaha dengan cepat.

Demikian penjelasan terkait cara pembuatan dan penggunaan metode pembayaran QRIS di aplikasi Halokas.