AdaKami merupakan salah satu pemain fintech lending yang telah beroperasi di Indonesia sejak 2018 dan kini masuk sebagai salah satu jajaran teratas untuk penyaluran pinjaman berdasarkan volume. Perusahaan akan kembali meneruskan pencapaian tersebut dengan bekerja sama dengan lebih banyak mitra digital dalam rangka meningkatkan utilitas plafon pinjaman dan masuk ke sektor produktif.

“AdaKami percaya kalau setiap orang Indonesia pasti punya mimpi atau tujuan yang ingin diraih di setiap kehidupan mereka, di antaranya untuk bisa mencapai mimpi tersebut memang membutuhkan dukungan secara finansial,” ucap VP AdaKami William Guo kepada DailySocial.id.

AdaKami memiliki dua produk pinjaman, yakni, Pinjaman Harian dan Pinjaman Cicilan. Perbedaan antara keduanya ada di pilihan metode pembayaran. Untuk Pinjaman Harian, dengan metode pembayaran 21 hari atau 28 hari, sementara Pinjaman Cicilan metode pembayaran dicicil per bulan hingga tiga kali.

Perusahaan bekerja sama dengan berbagai mitra digital dalam rangka meningkatkan utilitas limit plafon. Salah satu yang sudah diumumkan adalah JD.id. Pengguna JD.id dapat menggunakan limit yang diterima dari AdaKami —setelah proses verifikasi, sebagai alternatif metode pembayaran saat belanja berbagai kebutuhan di platform JD.id.

Ke depannya, akan ada lebih banyak kerja sama yang akan diumumkan. Pasalnya, ia menyebut perusahaan ingin hadir di berbagai aspek kebutuhan pengguna yang perlu didukung oleh alternatif pembiayaan/pembayaran. “AdaKami ingin menjawab kebutuhan dan tren yang ada saat ini di mana kolaborasi dengan lebih banyak platform digital lainnya, seperti e-commerce, e-wallet, dan platform digital lainnya sudah menjadi bagian dari kehidupan masyarakat.”

Secara akumulatif hingga Oktober 2021, AdaKami sudah menyalurkan hampir ke 3 juta orang peminjam dengan peminjam aktif di angka hampir 1 juta orang melalui aplikasi. Untuk nilai penyalurannya mencapai Rp5,5 triliun.

Adapun untuk lender, sejauh ini baru memanfaatkan lender institusi atau sering disebut super lender. William menyebut salah satu di antaranya adalah Bank Jago yang menaruh komitmen untuk menyalurkan dana sebesar Rp100 miliar sejak pertengahan 2021. “Hingga hari ini AdaKami juga tengah berdiskusi dengan beberapa pihak super lender yang harapannya bisa kami umumkan kolaborasi antara akhir 2021 atau awal 2022.”

Secara terpisah mengutip dari Bisnis.com, berawal dari pinjaman konsumtif, kini AdaKami mulai mendukung sektor produktif. Menurut survei internal yang dilakukan perusahaan, kendati dominasi penyaluran terbesar masih di sektor konsumtif, sekitar 23% pengguna memanfaatkan pinjaman untuk usaha mandiri. Sebanyak 47% pengguna di dalamnya menggunakan dana tersebut untuk pinjaman modal, dan kebanyakan pengguna berada di rentang usia 20-39 tahun.

CEO AdaKami Bernardino M. Vega mengatakan, perusahaan mematok target yang agresif pada tahun ini karena ditopang oleh strategi masuk ke sektor tersebut, terutama usaha mikro rumahan. “Jadi kalau kami perhatikan pada masa pandemi kemarin, tak jarang tipe borrower yang statusnya punya pekerjaan, dia mengajukan pinjaman multiguna dan menggunakan nama pribadi, bukan usaha. Nah, dia bukan menggunakan dana buat kebutuhan harian, justru menggunakannya untuk membuka usaha sampingan.”

Strategi yang akan dilakukan untuk mendukung rencana tersebut adalah memperbesar ticket size, membuat tingkat bunga yang semakin rendah dengan meningkatkan profil user, mengakomodasi tenor lebih panjang, dan memberikan kemudahan persetujuan.

Perketat mitigasi risiko

William melanjutkan, belakangan citra industri fintech lending terus tercoreng karena aksi pemain ilegal. Menurutnya, dari sisi transparansi dan akuntabilitas, yang perlu diketahui adalah bahwa salah satu faktor yang membedakan antara fintech legal dan ilegal adalah keterbukaan informasi terkait biaya pinjaman.

Perusahaan selalu menampilkan seluruh rincian biaya pinjaman, sebelum pengguna mengajukan pinjaman, sehingga pengguna dapat mempertimbangkan total biaya yang harus mereka bayarkan. Sedangkan dari sisi keamanan data privasi dan teknologi informasi, AdaKami telah tersertifikasi ISO 27001:2013 terkait keamanan informasi digital.

“Maraknya terkait pinjol ilegal juga menjadi perhatian AdaKami, di mana kami secara aktif melalui platform resmi melakukan komunikasi edukasi dan menyediakan saran-saran praktis kepada pengguna dan publik secara luas mengenai penggunaan fintech lending yang aman dan bijak.”

AdaKami juga melakukan serangkaian langkah untuk mitigasi risiko demi mencegah risiko gagal bayar. William menjelaskan, dalam proses pendaftaran awal, AdaKami memanfaatkan teknologi AI untuk mempelajari dan mendeteksi kemungkinan penipuan berdasarkan data dan informasi yang disertakan pengguna.

“Hal ini juga didukung oleh big data, salah satunya PEFINDO dan juga kelengkapan sistem keamanan yang AdaKami gunakan dalam menentukan credit scoring.”

Penilaian kredit merupakan parameter kredit yang dapat merepresentasikan atau mencerminkan karakter, serta kemampuan calon peminjam untuk bertanggung jawab atas pengajuan pinjamannya. Tinggi atau rendahnya penilaian kredit juga dapat memberikan gambaran prediksi probabilitas keberhasilan bayar dari calon peminjam di masa depan.

“Posisi TKB kami saat ini tergolong baik dan sehat, seperti yang dapat diakses melalui halaman website kami, per September 2021 TKB90 ada di 99,7%.”

Per 5 November 2021 mendatang, biaya layanan AdaKami akan mengikuti aturan baru yang dikeluarkan oleh AFPI menjadi maksimal 0,4% per hari dari sebelumnya 0,8% untuk produk sekali bayar, dan 0,3% hingga 0,4% per hari untuk produk cicilan. Sementara untuk limit pinjaman yang diberikan maksimal Rp10 juta untuk setiap pengguna.

William enggan menyebut rencana penggalangan dana perusahaan untuk mendukung langkah ekspansi berikutnya. Sebagai catatan, AdaKami adalah perusahaan patungan dari FinVolution, perusahaan pembiayaan terbesar dari Tiongkok, dengan kepemilikan 80% saham dan PT Paraduta Satya Wahana, yang merupakan bagian dari Northstar.

Tren pembiayaan konsumtif menurun

Menurut data statistik OJK per Mei 2021, ada 118 penyelenggara fintech lending konvensional dan 9 penyelenggara syariah. Secara total, total aset yang dimiliki mencapai Rp4,1 triliun. Para platform juga berhasil mengakomodasi sekitar 8,7 juta rekening pemberi pinjam (p2p) menyalurkan dana Rp13,8 triliun.

Dominasi porsi pinjaman konsumtif masih mendominasi dari total portofolio penyaluran di industri. Bila melihat selama 2020 kemarin, penyaluran konsumtif memakan porsi sebanyak 62,04% dari total new loan Rp74,41 triliun. Akan tetapi trennya, perlahan turun karena dorongan OJK untuk pemain lending turun menggarap pembiayaan produktif di dalam portofolionya.

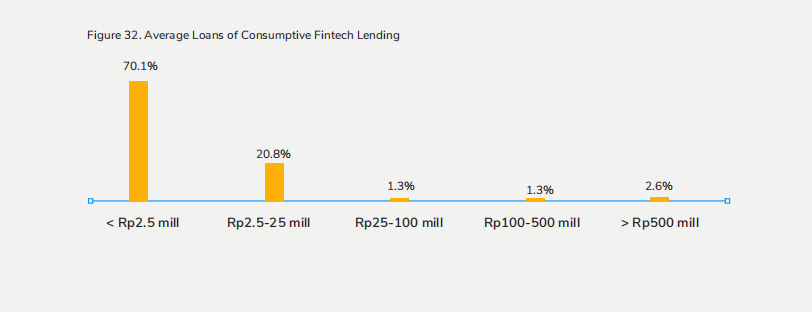

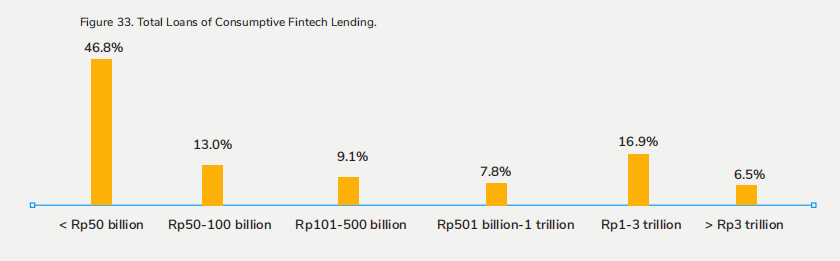

Menurut laporan DSResearch dan AFPI, rata-rata pinjaman konsumtif yang dicairkan oleh para platform adalah di bawah Rp2,5 juta (70,1%), lalu disusul Rp2,5 juta-Rp25 juta (20,8%), dan Rp25 juta-Rp100 juta (1,3%). Adapun dari total penyaluran pinjaman, tercatat ada 46,8% perusahaan yang menyalurkan pinjamannya hingga Rp50 miliar, lebih dari Rp1 triliun (23%). Selain itu, ada 5 pemain yang sudah menyalurkan lebih dari Rp3 Triliun kepada peminjamnya: Pendanaan.com, Asetku, UangMe, Kredivo dan Kredit Pintar.