Penetrasi layanan keuangan di Indonesia, terutama layanan perbankan, dinilai masih cukup rendah, jika dibandingkan dengan rasio penduduk Indonesia. Merujuk pada hasil riset OJK di tahun 2016 tentang literasi finansial, di Indonesia angkanya mencapai 29,6%. Sementara itu untuk indeks inklusi finansial mencapai 67,8% di tahun 2016. Pemerintah sendiri menargetkan minimal 79% di tahun 2019 mendatang.

Menurut Bank Dunia, inklusi finansial didefinisikan sebagai individu atau bisnis yang memiliki akses ke produk layanan keuangan untuk kebutuhan mereka, meliputi: transaksi, pembayaran, tabungan, kredit, dan asuransi yang disampaikan dengan cara bertanggung jawab dan berkelanjutan.

Secara umum banyak yang mengatakan bahwa kurang optimalnya persebaran layanan finansial di Indonesia disebabkan karena akses yang belum menjangkau secara penuh. Hal ini yang dianggap sebagai kesempatan banyak pemain fintech untuk menghadirkan layanan non-bank yang mengakomodasi kebutuhan transaksi masyarakat unbankable –seperti di desa-desa atau di wilayah pelosok. Namun pertanyaannya: apakah sepenuhnya karena akses saja?

Untuk menjawab pertanyaan tersebut, CXGO Consulting melakukan sebuah riset terpadu dan mempublikasikannya dalam laporan “Financial Inclusion: Is it truly about access?”.

Masalah akses

Berdasarkan data yang didapat OJK, mereka menyimpulkan bahwa ada dua hambatan inklusi finansial di Indonesia. Pertama ialah pada akses ke layanan atau produk finansial. Kemudian yang kedua pada produk finansial itu sendiri, belum mampu menyesuaikan dengan kebutuhan masyarakat (yang saat ini unbankable).

Beberapa program terus digencarkan untuk meningkatkan ketertarikan masyarakat pada layanan finansial. Bank Indonesia dan OJK memprioritaskan pada tiga aspek utama dalam programnya: keagenan, digitalisasi KYC (Know Your Customer — mengetahui apa yang sebenarnya dibutuhkan), dan melakukan penyesuaian produk perbankan.

Selain oleh institusi perbankan, menariknya tiga aspek tersebut ditangkap baik oleh para inovator teknologi. Startup fintech yang bermunculan mencoba memberikan layanan yang lebih fit dengan kebutuhan masyarakat unbankable. Saat ini ada tiga wilayah utama yang banyak disasar pemain fintech, yakni e-money & digital wallet, p2p lending, dan non-productive loan.

E-money dan digital wallet menghadirkan pada masyarakat proses transaksi non-tunai, umumnya secara digital dengan sistem yang didesain untuk meningkatkan kepercayaan konsumen. Pendekatan yang saat ini juga banyak dijadikan produk ialah Payment Point Online Banking (PPOB), dinilai sebagai aspek terdekat kebutuhan masyarakat. PPOB meliputi layanan pengisian pulsa, pembayaran listrik, layanan kesehatan dan lain-lain.

P2P (Peer-to-Peer) lending menghadirkan efek positif dengan sistem yang menyederhanakan proses pengajuan pinjaman. Sistem ini melibatkan dua pihak dari kalangan masyarakat, yakni peminjam dan pemberi pinjaman. Platform menjembatani dan memberikan prosedur. Salah satu manfaat yang saat ini sudah dirasakan ialah pinjaman yang dapat diberikan kepada peminjam dengan tingkat risiko yang lebih tinggi, termasuk dari kalangan pelaku UMKM.

Gambaran masyarakat unbankable di Indonesia

Survei CXGO Consulting menanyakan langsung kepada masyarakat dan menemukan beberapa realitas tentang tanggapan penggunaan layanan keuangan perbankan. Seperti salah satunya diungkapkan oleh Daenuri (25) yang bekerja sebagai petugas keamanan. Alasan utama ia membuka rekening bank ialah untuk menampung gaji bulanan. Secara personal, ia tidak pernah dan tidak nyaman menggunakan layanan perbankan. Bahkan jika diperbolehkan ia akan memilih mendapatkan pembayaran gaji secara tunai.

Dua responden lain yang diwawancara secara langsung, Lila (24) dari Ciledug dan Rofiq (28) dari Jakarta Timur, mengungkapkan tidak pernah menggunakan layanan perbankan karena tidak membutuhkan. Keduanya juga lebih memprioritaskan penuntasan kebutuhan secara tunai. Hal menarik yang diungkapkan justru pada kekhawatiran soal biaya layanan perbankan itu sendiri, yang harus memotong saldo yang ada secara bulanan.

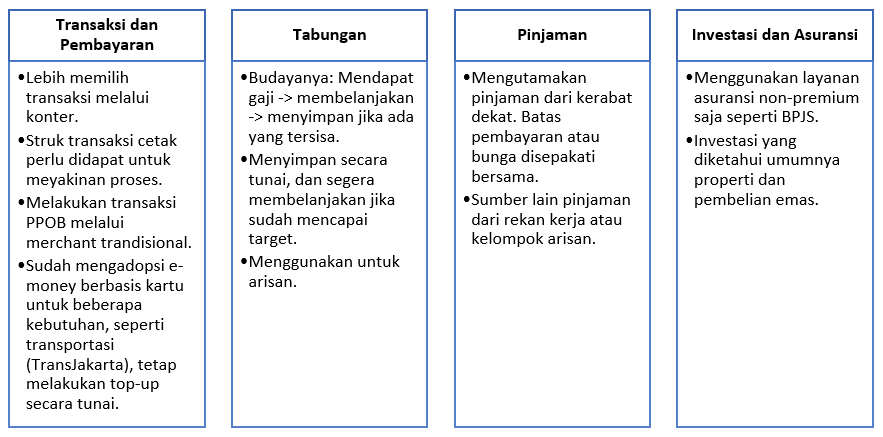

Secara umum wawancara langsung terhadap masyarakat yang masuk dalam kategori unbankable menghasilkan pola berikut ini:

Terhadap layanan perbankan, persepsi dan pemahaman mereka khususnya tentang layanan pinjaman terganjal pada beberapa hal, meliputi isu kepercayaan, biaya operasional, dan proses adopsi. Solusinya mereka membutuhkan beberapa hal:

- Informasi yang lebih jelas tentang biaya bulanan dan minimal tabungan yang harus ada dalam rekening.

- Dapat diperiksa kapan saja dan dari mana saja.

- Dapat menyimpan dan mengambil uang dengan jumlah kecil, di bawah 50 ribu Rupiah.

- Proses pendaftaran yang mudah dengan biaya bulanan yang kecil.

Kemudian untuk layanan peminjaman persepsi negatif mereka terdapat pada beberapa hal, yakni isu relevansi, tenor dan sistem pembayaran, dan proses penagihan. Mereka merasa tidak memenuhi kriteria untuk mengajukan peminjaman di bank, selain beranggapan bahwa bunga yang dibebankan terlalu besar. Persepsi lain soal debt-collector, yang dianggap akan selalu menghantui dan melakukan penagihan secara paksa. Beberapa solusi yang dibutuhkan meliputi:

- Pinjaman dengan jumlah, tenor, dan sistem pembayaran yang bisa disesuaikan.

- Proses yang mudah dan cepat.

- Jaminan fleksibel (atau tanpa jaminan). Garansi dan verifikasi berdasarkan pengakuan sosial dan masyarakat.

Pendekatan yang dapat dilakukan

Berdasarkan temuan yang ada, terdapat beberapa hal yang dapat dilakukan. Pertama harus dipahami, kendati mereka tidak akrab dengan layanan perbankan, tidak semata-mata buta dengan kemajuan digital. Penggunaan ponsel pintar sudah sangat erat di masyarakat, sehingga produk finansial sebenarnya bisa mengoptimalkan kultur tersebut untuk menciptakan layanan yang lebih sederhana dan praktis. Dengan transparansi, isu kepercayaan harusnya dapat diselesaikan. Pengguna sebenarnya hanya membutuhkan detail yang sederhana tentang informasi uang yang disimpan.

Dengan rendahnya aspek literasi di kalangan unbankable, menantang para penyedia layanan untuk menghadirkan solusi tepat guna yang mudah “dibaca”. Model keagenan yang melibatkan langsung masyarakat sebagai pengganti unit perbankan akan sangat membantu proses sosialisasi dan adopsi. Institusi non-formal seperti pemain fintech juga akan berpengaruh besar di sini, sehingga dibutuhkan integrasi dan kerja sama untuk antar pemain finansial untuk jangkauan pasar yang lebih menyeluruh.

Unduh laporan CXGO Consulting tentang inklusi finansial masyarakat Indonesia secara gratis melalui tautan ini:

Disclosure: artikel ini adalah hasil kemitraan DailySocial dan CXGO Consulting