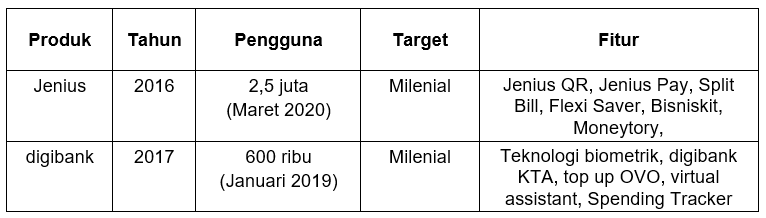

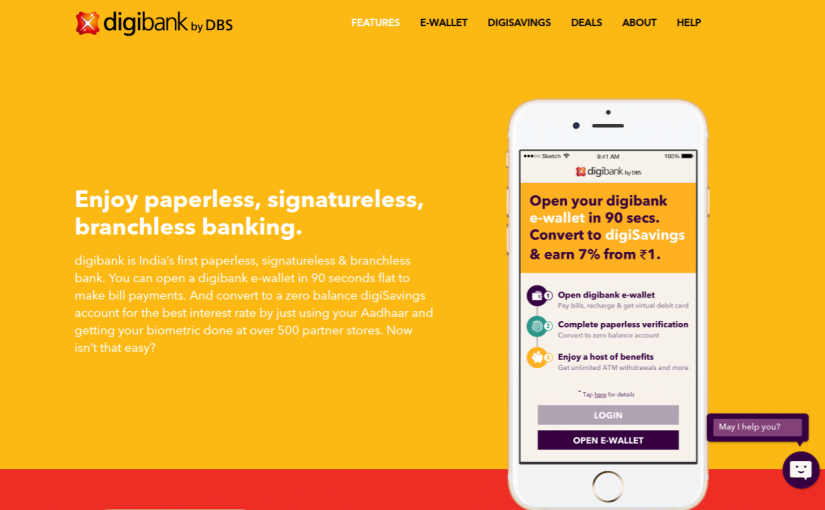

Bicara bank digital tentu tak dapat dipisahkan oleh kemunculan digibank milik Bank DBS Indonesia. Sebagai salah satu pelopor bank digital, digibank hadir dengan model perbankan yang dilakukan secara paperless, branchless, dan signatureless.

Menurut Managing Director, Head of Digital Banking, PT Bank DBS Indonesia Leonardo Koesmanto, perkembangan teknologi secara perlahan membuat layanan perbankan menjadi invisible. Belajar dari industri yang terdampak disrupsi, seperti musik dan video, pihaknya meyakini bahwa hal ini juga berlaku untuk perbankan.

Artinya, produk perbankan akan tetap sama meskipun delivery method-nya berbeda mengikuti perkembangan teknologi. Dengan situasi saat ini, DBS Indonesia mengaku optimistis melihat tantangan ke depan untuk mentransformasikan layanan perbankannya.

Sejak berdiri di 2017, perusahaan menyebut telah mengantongi pertumbuhan layanan secara signifikan, yang salah satunya disumbang oleh platform digital banking digibank. Kepada DailySocial, Leo berbicara lebih dalam mengenai dampak pandemi terhadap digitalisasi perbankan hingga kelanjutan pengembangan digibank di 2021.

Arti pandemi bagi digibank

Leo mengaku, pandemi Covid-19 memiliki andil besar dalam mengubah preferensi masyarakat dalam melakukan transaksi perbankan. Masyarakat yang tadinya belum terbiasa menggunakan platform digital mau tak mau harus beradaptasi dengan situasi pembatasan sosial berskala besar (PSBB).

Berdasarkan data perusahaan, DBS Indonesia mencatat pertumbuhan transaksi online selama masa PSBB sebesar 75% untuk layanan Bayar & Beli dan kartu debit. Kemudian, jumlah pengguna consumer DBS Indonesia tercatat naik lima kali lipat dalam 3,5 tahun terakhir.

Menariknya, perusahaan juga melihat adanya peningkatan pada layanan wealth management di platform digibank sebesar enam kali lipat di 2020 dibandingkan tahun sebelumnya. Secara volume, pertumbuhan transaksi naik lebih dari 500% dengan jumlah nasabah yang bertransaksi naik 580%.

Meski belum mau membeberkan data pencapaian lainnya, Leo menilai awareness nasabah terhadap pengelolaan keuangan terus meningkat. Inipun terlepas dari kondisi perlambatan ekonomi akibat Covid-19 di Indonesia.

“Kenaikan ini juga tak lepas dari rangkaian kampanye dan peluncuran produk untuk wealth management, yaitu Rekening Valas dan Obligasi Pasar Sekunder di aplikasi digibank pada 2020. Kami menerapkan transformasi digital secara menyeluruh dan memastikan seluruh produk kami dapat tersedia secara digital,” ungkapnya.

Fitur baru di 2021

Leo menilai pertumbuhan pasar perbankan retail di Indonesia termasuk yang paling agresif di Asia Tenggara. Pertumbuhan ini turut didukung dengan beragam inovasi dan produk yang dikembangkan industri demi menarik calon nasabah baru.

Pada tahun ini, DBS Indonesia menargetkan pertumbuhan dua digit yang akan berpusat pada pengembangan produk digital untuk nasabah di semua segmen bisnis. Misinya tetap sama, yakni mendemokratisasi keuangan sehingga seluruh lapisan masyarakat dapat menikmati layanan perbankan yang terjangkau.

Untuk meningkatkan pengalaman nasabah, ada beberapa produk baru yang akan dihadirkan secara digital. Leo mengungkap, layanan reksa dana akan tersedia di platform digibank pada semester kedua 2021. Reksa dana ini akan melengkapi rangkaian produk investasi digibank.

Saat ini, pengguna digibank dapat memilih produk investasi dengan minimal penempatan sebesar Rp1 juta. Ke depan, pengguna dapat memilih produk reksa dana dengan minimal Rp100 ribu. Leo juga menyebut akan meluncurkan kartu kredit online di paruh kedua tahun ini.

“Tak hanya produk keuangan saja, digibank juga akan meningkatkan proses pembukaan rekening baru dengan Face Biometric. Teknologi ini akan mempercepat proses Electronic Know Your Customer (e-KYC) pada calon nasabah,” tutur Leo.

Digibank melayani segmen mass hingga affluent market (menengah ke atas). Untuk segmen korporasi, Bank DBS Indonesia masuk lewat Real Time Application Programming Interface (IDEAL RAPID) yang mengintegrasikan pemrosesan pembayaran, piutang, dan pencairan informasi tentang alur kerja bisnis nasabah secara real-time, dan memfasilitasi transaksi bisnis di jaringan ekosistem nasabah.

Menurut Leo, saat ini pihaknya masih fokus menggarap segmen banked di Indonesia. Namun, pihaknya mengklaim terus meningkatkan literasi keuangan kepada segmen DBS sembari merealisasikan komitmennya untuk menjadi full fledge digital banking.

Pengembangan ekosistem layanan

Sejak dua tahun terakhir, realisasi bank digital di Indonesia semakin banyak. Sejumlah bank mulai mentransformasikan infrastruktur dan layanannya untuk menjadi bank digital. Untuk mengakomodasi hal ini, pemerintah juga tengah bersiap menggodok aturan baru.

Beberapa di antaranya yang sudah berganti identitas menjadi bank digital, menggunakan model bisnis ekosistem terbuka, ketika bank berkolaborasi dengan platform digital.

Bagi Leo, dinamika tersebut menandakan bahwa semakin banyak sektor perbankan yang menyadari pentingnya digitalisasi. Ini juga berarti akan membuka peluang kolaborasi dan mempercepat cita-cita pemerintah mewujudkan transformasi digital di sektor perbankan.

Salah satu upaya DBS Indonesia untuk mendorong transformasi digital ini adalah melalui pengembangan open banking dengan Standar Open API, di mana bank dapat saling terhubung dengan pemain di ekosistem digital.

“Salah satu strategi yang kami lakukan dan kami nilai efektif adalah menggunakan model bisnis ekosistem untuk memudahkan nasabah bertransaksi digital. Kami senantiasa mendukung kebijakan Bank Indonesia dalam mewujudkan Sistem Pembayaran Indonesia (SPI) di 2025,” paparnya.

Dalam realisasinya, ungkap Leo, DBS Indonesia telah berkolaborasi dengan sejumlah platform. Perusahaan bermitra dengan marketplace untuk menghadirkan pembukaan rekening pinjaman. Selain itu, DBS Indonesia juga telah tersedia sebagai pilihan pembayaran isi ulang e-money dan e-wallet.

Kemudian, perusahaan juga menggandeng Home Credit dan Kredivo untuk menyalurkan pembiayaan bersama kepada pengguna dengan skema joint financing.

“Kita tidak bisa melakukan segala sesuatu sendiri, jadi perlu menggandeng berbagai mitra untuk mengembangkan ekosistem. Sesuai dengan strategi kami, kolaborasi ini hadir untuk menyasar pangsa digibank, baik dari ekosistem fintech, transportasi, marketplace, atau travel,” katanya.