PT Netzme Kreasi Indonesia (Netzme) resmi mengantongi lisensi uang elektronik (e-money) dari Bank Indonesia (BI). Izin resmi ini digulirkan sejak 19 Desember 2019 dengan nomor surat 21/584/DKSP/Srt/B. Selain itu perusahaan juga mendapatkan izin sebagai Penyelenggara Transfer Dana dalam Rangka Penyediaan fitur Transfer Dana Melalui Uang Elektroik dengan nomor surat 21/585/DKSP/Srt/B.

Dengan keluarnya izin resmi dari BI, pihak Netzme lebih leluasa untuk mengoptimalkan inovasi yang ada guna menggenjot pertumbuhan bisnis dan menjangkau lebih banyak lagi pengguna.

Founder & CEO Netzme Vicky G. Saputra kepada DailySocial menceritakan bahwa izin yang mereka dapat minggu lalu diurus sejak dua tahun silam. Implikasinya tahun ini Netzme tidak banyak melakukan inovasi fitur karena fokus pada pemenuhan syarat yang diminta BI.

Vicky juga menceritakan, sejauh ini mereka sudah memiliki 2,5 juta pengguna aktif, 97% di antaranya berada di kota-kota kecil dan daerah pinggiran. Sesuai dengan target mereka yang berusaha menyediakan solusi bagi kalangan masyarakat yang sama sekali belum tersentuh layanan bank (unbankable).

Rangkaian strategi online dan offline akan terus ditingkatkan guna menjaring lebih banyak pengguna. Termasuk dengan membuat program eksklusif yang menyasar perkampungan dan pesantren. Program “1000 Kampung Digital” sendiri juga sudah dilaksanakan mulai tahun ini, menggandeng beberapa ambassador yang ditunjuk sebagai leader membantu masyarakat desa tertentu untuk lebih melek ke layanan teknologi finansial.

“Harapannya kita bisa back to kampung, pesantren seperti sebelumnya, dan comply dengan QRIS, (juga) memulai lagi proses IPO. Saya sih maunya sesegera mungkin, tapi belajar dari pengalaman kemarin yang pasti akan segera memulai prosesnya,” imbuh Vicky.

Lebih dari sekadar layanan pembayaran

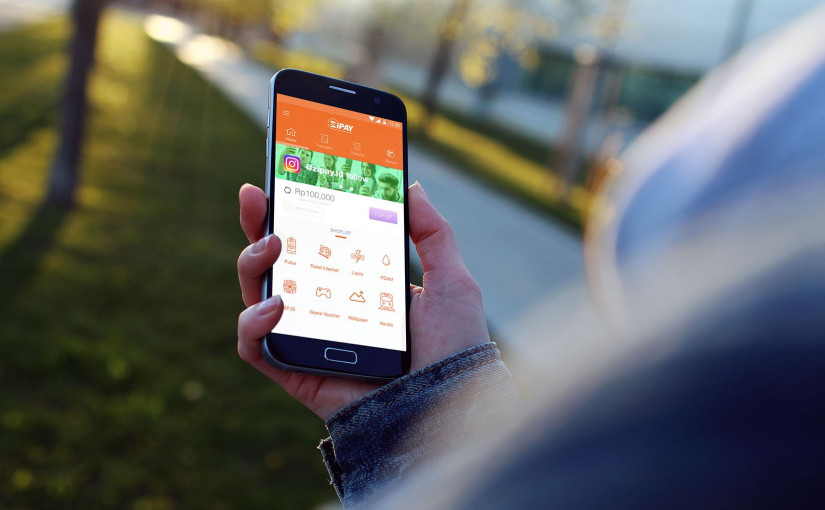

Aplikasi Netzme didesain tidak hanya sebagai platform pembayaran. Di dalamnya dibubuhkan serangkaian fitur berbasis media sosial. Layaknya Facebook atau Twitter, pengguna dapat menemukan rekan baru, berkomunikasi, sampai membagikan kabar. Menariknya, jika di Facebook kita bisa memberikan Like, di Netzme pengguna bisa memberikan Like dalam bentuk nominal uang yang disebut Trulikes.

Konsep ini diyakini Netzme dapat mendukung terciptanya kreator-kreator konten andal, karena para pengikutnya dapat memberikan apresiasi lebih. Selain itu ada fitur lain seperti kuis online, game, dan berbagai kompetisi yang diadakan secara rutin.

Sebagai dasar layanan, layaknya aplikasi e-money lainnya, Netzme memungkinkan pengguna untuk melakukan berbagai pembayaran, mentransfer uang ke bank, membeli paket data/pulsa, atau melakukan pembayaran menggunakan kode QR.