Startup fintech-as-a-service (FaaS) Finfra telah menutup pendanaan tahap awal sebesar $1 juta (lebih dari 14,8 miliar Rupiah). Putaran ini datang dari partisipasi berbagai investor, di antaranya DS/X Ventures, Seedstars International Ventures, Cento Ventures, Fintech Nation, FirstPick, BADideas Fund, dan Hustle Fund.

Dana segar tersebut akan digunakan perusahaan untuk pengembangan produk dan menggandakan tim engineer, data, dan keuangan. Finfra yang tumbuh dari penyedia solusi layanan keuangan konsumen Danabijak, akan terus beroperasi sebagai anak perusahaan Finfra.

Mengutip dari TechCrunch, Co-Founder dan CEO Finfra Markus Prommik menyampaikan bahwa Finfra adalah agnostik industri, tetapi berfokus pada platform rantai pasokan digital, agritech, dan platform e-commerce merchant. Finfra menyediakan sistem manajemen pinjaman sehingga bisnis dapat menawarkan kredit kepada klien melalui platform mereka.

Cara Finfra yang paling populer digunakan adalah oleh bisnis yang ingin menambahkan invoice financing atau solusi pembiayaan purchasing. Target penggunanya adalah B2B, tetapi juga dapat digunakan untuk aplikasi B2C.

Prommik menggambarkan Finfra sebagai “toko serba ada untuk meluncurkan dan menskalakan layanan pinjaman tanpa label”. Maksudnya, klien tak perlu menghabiskan jutaan dolar untuk mengembangkan teknologi dan infrastruktur hingga waktu hingga lima tahun untuk memperoleh lisensi dan membangun tim. Dengan menggunakan API Finfra, mereka dapat menghadirkan embedded finance dalam beberapa minggu.

“Proposisi nilai utama Finfra adalah kendali atas pengalaman pelanggan, dengan mengintegrasikan kontrol risiko dan data dari platform klien sehingga mereka dapat memberikan kredit yang terjangkau tanpa mengambil terlalu banyak risiko. Finfra juga memiliki analitik portofolio untuk membantu klien memantau kinerja dan KPI produk pinjamannya,” terangnya.

Menurut dia, pembeda Finfra dari platform embedded finance lainnya dalam pembayaran, data, dan infrastruktur adalah mereka tidak menawarkan kredit meski ini adalah layanan keuangan yang paling diminati. Alih-alih melihat mereka sebagai pesaing, Finfra memandang platform tersebut sebagai sekutu yang potensial.

Satu hal yang diyakini Finfra adalah berpartisipasi mendorong pertumbuhan inklusi keuangan yang dicanangkan OJK sebesar 90% pada 2024, naik dari 75% pada 2019. Meskipun platform online di Indonesia tumbuh, banyak orang dan usaha kecil yang tidak memiliki akses kredit dari institusi keuangan tradisional, seperti bank dan lembaga keuangan lainnya, dan malah mengandalkan pembiayaan alternatif, termasuk embedded finance.

General Partner Seedstars International Ventures Patricia Sosrodjojo menyampaikan pernyataannya, “kami telah melihat inisiatif serupa berhasil di pasar negara berkembang di mana UMKM menghadapi rintangan yang signifikan untuk mengakses modal. Pendekatan Finfra tidak hanya sejalan dengan tujuan pembangunan ekonomi nasional, tetapi juga memiliki posisi yang baik untuk menghadapi tantangan pasar yang berkembang pesat ini.”

Prospek embedded finance

Dalam wawancara sebelumnya, Prommik menerangkan dari Research and Markets di Asia Pasifik, pangsa pasar embedded finance diperkirakan mencapai $358 miliar pada 2029, dengan proyeksi CAGR 24,4% pada 2022-2029. “Embedded lending diharapkan menjadi salah satu sektor dengan pertumbuhan tercepat, dan kami berencana untuk menjadi yang terdepan.”

Meski Finfra baru dirilis pada Mei 2022, Prommik mengungkap kontribusi bisnisnya terhadap keseluruhan (digabung dengan Danabijak) sudah menyamai posisi, alias 50:50 pada kuartal I 2023. Prospek yang cerah untuk solusi FaaS ini membuatnya ia meyakini kontribusinya bahkan bisa menyaingi Danabijak, dengan prediksi 70%-80% dari total volume bisnis sampai akhir tahun ini.

Hingga kini, Finfra telah dimanfaatkan oleh berbagai perusahaan lintas industri, kebanyakan bergerak di industri logistik, pendukung UMKM, dan platform e-commerce untuk merchant. Salah satu kliennya adalah CareNow, startup yang mengembangkan platform teknologi solusi bisnis untuk layanan medis.

CareNow memanfaatkan solusi FaaS ini untuk menyediakan alternatif pembayaran tagihan kesehatan dengan metode cicilan. Solusi ini membantu dua sisi, baik dari pasien maupun rumah sakit. Bagi rumah sakit, mereka bisa memberi akses pembiayaan untuk membeli peralatan, perlengkapan, dan membantu arus kas. Tentu saja dari pasien, bisa diringankan beban mereka saat berobat dengan mencicil tagihan.

–

Disclosure: DS/X Ventures merupakan bagian dari grup DailySocial.id

Indonesia memiliki populasi unbanked dan underbanked tertinggi (81%) di Asia Tenggara, menurut laporan e-Conomy 2022 yang disusun Google bersama Temasek, dan Bain & Co.. Kondisi tersebut menempatkan negara ini sebagai tertinggi pertama di ASEAN, yang kemudian disusul oleh Filipina (75%) dan Vietnam (54%).

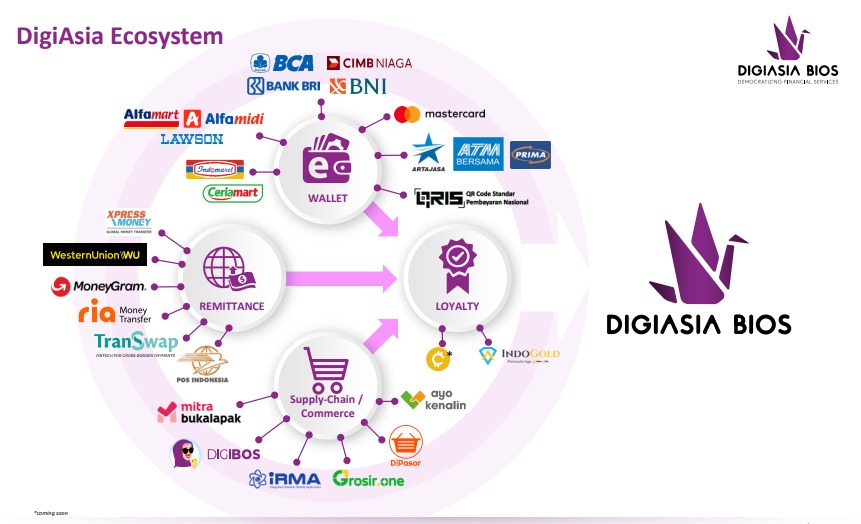

Bila terjemahkan, angka ini memperlihatkan masih sulitnya masyarakat Indonesia dalam memperoleh akses keuangan. Makanya pekerjaan rumah saat ini bagi seluruh pelaku industri adalah meningkatkan literasi dan inklusi keuangan. Dalam konteks fintech, solusi embedded finance bisa menjadi salah satu cara menuju inklusivitas akses keuangan, seperti yang saat ini dilakukan oleh DigiAsia Bios (Digiasia).

Grup perusahaan fintech ini memiliki empat produk keuangan yang sudah berlisensi, ialah uang elektronik (KasPro), p2p lending (KreditPro), remitansi (RemitPro), dan layanan keuangan digital (Digibos). Seluruh layanan tersebut disajikan untuk memenuhi kebutuhan bisnis alias B2B, maka jadi hal yang wajar karena merek-merek di atas tidak familiar di telinga konsumen B2C.

“Kami bukan untuk B2C, melainkan enabler untuk B2B [dengan empat lisensi]. Sementara ini kami melayani enterprise yang sudah punya audiens tapi ada kebutuhan produk keuangan untuk melayani konsumen mereka,” terang Chief of Digital Ecosystem Integration DigiAsia Bios Joseph Lumban Gaol saat ditemui DailySocial.id.

Menurutnya, potensi korporat yang membutuhkan solusi keuangan jauh lebih besar dan tak kalah pentingnya dalam rangka meningkatkan keuangan yang inklusif. Hanya saja bagi korporat tersebut untuk memiliki solusi keuangan, uang elektronik misalnya, harus mengajukan lisensi ke Bank Indonesia dan memenuhi berbagai persyaratan. Tak hanya makan waktu, tapi juga investasi yang dikeluarkan tak kalah besar.

Seluruh solusi ini sudah berbasis API, dapat dihubungkan dengan sistem API di enterprise sesuai dengan kebutuhan masing-masing. Perusahaan lebih suka menyebut solusinya tersebut sebagai EFaaS (embedded-finance-as-a-service), sebenarnya tidak berbeda dengan istilah embedded finance yang lebih familiar di industri fintech.

Diklaim perusahaan telah bermitra dengan 97 korporasi besar lintas industri sejak beroperasi di 2017. Mereka datang dari jasa keuangan, teknologi, ritel, telekomunikasi, transportasi, dan F&B.

Dicontohkan, salah satu pengguna KasPro, yakni PT KAI membutuhkan kehadiran solusi dompet digital di aplikasi KAI Access. Memanfaatkan lisensi yang dimiliki KasPro, kini hadir KAIPay sebagai alternatif pembayaran untuk pemesanan tiket, pesanan makanan di kereta api, dan jasa lainnya di aplikasi KAI Access.

Contoh lainnya, Kredivo yang membutuhkan kemudahan transfer dana ke rekening debitur untuk setiap pengajuan pinjaman yang telah disetujui perusahaan. “Jadi solusi yang dibutuhkan para enterprise ini tailored untuk mengatasi masalah masing-masing. Karena Indonesia itu banyak yang unbanked, jadi masalahnya sangat beragam,” tambahnya.

Secara konsep embedded finance, apa yang ditawarkan DigiAsia serupa dengan pemain seperti AyoConnect, Brick, dan Brankas. Namun Joe, panggilan akrab dari Joseph, menuturkan keunggulan dari DigiAsia adalah keempat lisensi yang sudah dikantonginya tersebut.

Walau demikian, pihaknya mengaku tetap menjalin kemitraan dengan pemain sejenis apabila ada teknologi yang dirasa lebih unggul daripada yang dimiliki perusahaan. Menurutnya, di era sekarang kolaborasi lebih baik daripada memonopoli pasar, apalagi pasar Indonesia dinilai too specialized (sangat terspesialisasi).

Turut hadir dalam kesempatan tersebut Chief of Exchange and Gaming DigiAsia Bios Jimmy Tjandra. Ia menambahkan, Stripe adalah tolak ukur terbaik sebagai penyedia solusi embedded finance dalam skala global. Perusahaan banyak memperhatikan geliat perusahaan tersebut dan inovasi-inovasi yang dihadirkan.

Hanya saja, karena pasar Indonesia terlalu terspesialisasi, solusi yang begitu canggih dari perusahaan skala global seringkali tidak tepat sasaran. Alhasil tetap dibutuhkan lokalisasi agar diterima masyarakat. “Karena Indonesia itu populasi unbanked-nya masih tinggi, sehingga solusi yang terlalu canggih itu seringkali belum tentu tepat,” ujarnya.

Sumber: DigiAsia Bios

Pengembangan teknologi

Chief of Technology & Operations Officer DigiAsia Bios Hardi Tanuwijaya menambahkan, dari berbagai contoh kasus lintas industri yang sudah ditangani perusahaan, terkumpullah API-API yang dapat langsung di-plug-and-play sesuai kebutuhan yang dicari. Semuanya tersimpan di dalam komputasi awan yang membuat semua prosesnya efisien, hemat, dan cepat.

Proses kerja tim teknologi di DigiAsia menggunakan microservices architecture. Ini adalah framework yang dipakai sebagai model dalam pembuatan aplikasi komputasi awan yang modern. Di dalam microservices, setiap aplikasi dibangun sebagai sekumpulan services dan setiap layanan berjalanan dalam prosesnya sendiri.

Masing-masing dari aplikasi tersebut saling berkomunikasi melalui API. Alhasil, setiap ada perubahan pada program yang dilakukan oleh developer, tidak akan mengganggu keseluruhan aplikasi. “Dengan microservices architecture kita jadi lebih fleksibel, semua berjalan secara modular menggabungkan empat lisensi yang kita punya tanpa terganggu jika kita bangun program baru di dalam cloud.”

Dampak dari pola kerja demikian membuat struktur karyawan di DigiAsia terbilang ramping, dengan total karyawan sekitar 100 orang dan mayoritas terdiri dari tim teknologi.

Kemudian dari sisi korporasi yang ingin “menjahitkan” API dari DigiAsia ke API internal juga lebih ramah. Tapi itu tergantung kesiapan teknologi masing-masing. Hardi memperkirakan, apabila perusahaan sudah matang dengan teknologi mereka, biasanya proses penjaitan API hanya memakan waktu tiga minggu. Akan tetapi, apabila perusahaan tersebut masih memiliki banyak aspirasi pembangunan teknologi, maksimal proses penjaitannya kurang dari tiga bulan.

“Karena sudah banyak use case sejak 2017 dan sudah API-based, makanya proses penjaitan API dapat berjalan lebih cepat.”

Rencana bisnis

Dalam rangka melanjutkan visi ingin meningkatkan keuangan yang inklusif di Indonesia, perusahaan segera meluncurkan solusi baru berbentuk marketplace berbasis Open API untuk menyasar berbagai skala bisnis mulai dari UKM hingga enterprise.

Joe menjelaskan, solusi tersebut diperuntukkan buat para developer yang membutuhkan solusi keuangan sesuai yang dicari, berdasarkan API-API dengan berbagai use case yang sudah tersedia di platform tersebut. Kemudian, mereka dapat langsung menjaitnya dan mencoba apakah berjalan sukses atau tidak di platform masing-masing.

“Rencananya produk ini akan hadir bulan Juni, platform-nya kami buka khusus untuk para engineer yang ada di seluruh Indonesia. Dengan demikian, keuangan digital semakin inklusif karena masuk ke berbagai aspek hidup masyarakat karena masih banyak industri yang membutuhkan solusi keuangan yang tidak mungkin bila kita sendiri yang terjun langsung ke sana.”

Rencana lainnya, seiring mengikuti perkembangan teknologi adalah mulai mempelajari penerapan teknologi blockchain. Di Indonesia, teknologi ini masih dalam tahap adaptasi dan belum banyak contoh kasus yang bisa dikatakan sukses.

Namun secara tren global, teknologi blockchain telah menunjukkan nilai lebihnya dalam berbagai kasus penggunaan perusahaan, seperti pelacakan sumber, logistik, dan pembayaran lintas batas. Solusi blockchain lebih efisien dan hemat biaya, sekaligus menghemat waktu dan tenaga bagi perusahaan.

“Walaupun begitu, kami terus mengamati tren karena kami tetap ingin menyeimbangkan antara bisnis dan perkembangan teknologi blockchain apabila diterapkan di Indonesia.”

Mengenai rencana perusahaan bersama Mastercard dan Bank Index, Joe menuturkan bahwa saat ini sedang mengajukan izin dari Bank Indonesia untuk menerbitkan kartu debit fisik yang ditenagai Mastercard dan Bank Index sebagai bank penerbit kartu. DigiAsia nantinya sebagai penyedia fitur-fitur yang memberikan nilai tambah bagi pengguna.

Apabila tidak ada aral lintang, kartu debit tersebut nantinya akan dihadirkan untuk masyarakat unbanked namun sudah memanfaatkan berbagai platform digital yang mereka pakai sehari-hari. Ambil contoh, Maxim, yang juga sudah bermitra dengan DigiAsia, dapat membuka kesempatan bagi para pengemudinya -dengan memanfaatkan account linkage– untuk memiliki kartu debit dengan berbagai kemudahan, seperti account management dan transaksi luar negeri.

Sebagai catatan, DigiAsia kini menjadi salah satu pemegang saham (sebesar 3,67%) di Bank Index sejak awal tahun ini. Adapun, startup fintech lainnya Modalku sudah resmi masuk ke bank tersebut sejak April 2022 dengan mencaplok 10% saham. Sementara, Mastercard adalah salah satu pemegang saham di DigiAsia sejak putaran Seri B yang berlangsung pada Maret 2020.

Sebelumnya, Mastercard dan DigiAsia sudah berkolaborasi dengan Bank Rakyat Indonesia untuk menerbitkan kartu kredit virtual dan fisik Merchant on Record (MOR). Kegunaannya untuk memudahkan pengusaha distributor untuk melakukan pembayaran kepada prinsipal dengan cepat tanpa mendisrupsi model bisnis yang telah berjalan. Salah satu pengguna kartu tersebut adalah startup GrosirOne.

“Rencananya kartu debit fisik bersama Bank Index ini akan segera hadir dalam tahun ini, sekarang sedang dalam tahap compliance di Bank Indonesia.”

Rencana IPO

Mengenai perkembangan IPO via SPAC di bursa saham Amerika Serikat, diterangkan lebih jauh bahwa sejauh ini masih sesuai dengan rencana perusahaan. Bila proses lancar, diperkirakan akan resmi melantai sekitar kuartal III/IV tahun ini. “Sekarang prosesnya masih berjalan sesuai pipeline, namun saat ini belum ada sesuatu yang pasti sehingga apapun bisa terjadi,” kata Joe.

Sebelumnya, perusahaan merger dengan perusahaan cangkang StoneBridge Acquisition Corporation (StoneBridge). Transaksi tersebut membawa valuasi pra-IPO (pre-money equity) DigiAsia sebesar $500 juta. Sebelum menandatangani perjanjian merger, DigiAsia menutup investasi $14,5 juta dengan valuasi post-money sebesar $450 juta yang dipimpin Reliance Capital Management (RCM).

Bicara mengenai perkembangan bisnis DigiAsia, disebutkan gross merchandise value (GMV) tahunan yang diproses mencapai $3 juta pada tahun lalu, dengan pertumbuhan CAGR lebih dari 200% secara year-on-year. Adapun berdasarkan gross transaction value (GTV) kontributornya terbesar datang dari solusi BaaS (48%), kemudan B2B2M (46%), dan sisanya dari bisnis lainnya.

Joe menuturkan, tahun ini perusahaan menargetkan dapat cetak laba agar dapat tumbuh berkelanjutan ke depannya. “Struktur bisnis kami sudah efisien dan biaya nurture di B2B ini lebih murah dari B2C, makanya kami yakin tahun ini bisa sudah bisa profit,” tutupnya.

Inovasi yang terus berjalan membuka kesempatan baru dalam menawarkan solusi yang lebih tepat guna. Kondisi inilah yang terjadi dengan industri fintech yang kini mulai memperkenalkan teknologi baru fintech-as-a-service (FaaS), dan didalami oleh startup fintech lending Danabijak melalui kehadiran Finfra sejak Mei 2022.

Sebagai gambaran, mengutip dari Tech Funnel, penyedia teknologi FaaS ini sepenuhnya bertanggung jawab atas pengembangan, pemeliharaan, pembaruan platform, kepatuhan terhadap persyaratan keamanan, dan lainnya. Sementara, pengguna (penyedia layanan lain) cukup menyematkan fitur fintech tersebut ke dalam platform mereka melalui API. Mereka membayar biaya berlangganan bulanan untuk API tanpa berinvestasi dalam infrastruktur.

“API memungkinkan banyak program komputer untuk berinteraksi satu sama lain. Ini adalah jenis perangkat lunak antarmuka yang menyediakan layanan (FaaS) ke aplikasi perangkat lunak lain (yaitu, platform yang menyematkan fintech/embedding fintech),” tulis Tech Funnel.

Produk yang dihasilkan dari FaaS, seperti e-wallet label privat, penerbitan kartu, penerimaan pembayaran, pembayaran atau remitansi, verifikasi identitas, perlindungan penipuan, akun virtual serta layanan digital untuk merchant, yakni penyediaan, administrasi, dan solusi pelaporan.

Saat dihubungi DailySocial.id, Co-founder dan CEO Danabijak dan Finfra Markus Prommik menyampaikan pendirian Finfra ini mengkuhkan keseriusannya dalam menggarap FaaS atau bisa disebut dengan embedded lending, sekaligus bentuk responsnya terhadap permintaan pasar. Selama beberapa tahun terakhir, ia dan tim telah mengembangkan tech stack yang kuat di pasar, yang memungkinkan pihaknya mengukur produk p2p lending dan operasionalnya secara efektif.

“Klien pertama kami adalah Aspire, dan pernah bekerja sama dengan BNI, yang selanjutnya meningkatkan pengembangan layanan embedded lending kami. Melihat kebutuhan pasar, dan keterampilan serta pengetahuan tim kami yang relevan, kami sangat bersemangat untuk dapat mewujudkannya,” kata Prommik.

Solusi FaaS yang ditawarkan oleh Finfra mulai dari produk pinjaman privat untuk klien, dengan memanfaatkan lisensi fintech p2p lending yang sudah dikantongi Danabijak. Produk-produknya sebagian besar untuk platform digital yang memungkinkan klien untuk meluncurkan produk berbasis pinjaman.

“Prospek dari embedded lending ini sangat bagus, dengan beberapa perusahaan unicorn [dari sektor ini] muncul di seluruh dunia. Model ini mendapatkan daya tarik yang besar di pasar negara maju seperti Eropa dan Amerika Serikat, dan kami yakin ini lebih cocok untuk Indonesia dan Asia Tenggara.”

Menurut data yang ia kutip dari Research and Markets, di Asia Pasifik, pangsa pasar embedded finance diperkirakan akan mencapai $358 miliar pada 2029, dengan proyeksi CAGR 24,4% dari 2022 hingga 2029. “Embedded lending diharapkan menjadi salah satu sektor dengan pertumbuhan tercepat, dan kami berencana untuk menjadi yang terdepan.”

Sejak dirilis hingga kini, diklaim Finfra telah dimanfaatkan oleh berbagai perusahaan lintas industri, kebanyakan bergerak di industri logistik, pendukung UMKM, dan platform eCommerce untuk merchant. Salah satu kliennya adalah CareNow, startup yang mengembangkan platform teknologi solusi bisnis untuk layanan medis.

CareNow memanfaatkan solusi FaaS ini untuk menyediakan alternatif pembayaran tagihan kesehatan dengan metode cicilan. Solusi ini membantu dua sisi, baik dari pasien maupun rumah sakit. Bagi rumah sakit, mereka bisa memberi akses pembiayaan bagi rumah sakit unutk membeli peralatan, perlengkapan, dan membantu arus kas. Tentu saja dari pasien, bisa diringankan beban mereka saat berobat dengan mencicil tagihan.

Ke depannya, Finfra akan fokus menyediakan produk pinjaman berbasis FaaS yang berfokus pada invoice financing, payroll financing, dan term loan. “Kami berencana untuk fokus pada area ini.”

Meski Finfra baru dirilis pada Mei 2022, namun Prommik mengungkapkan kontribusi bisnisnya terhadap keseluruhan (digabung dengan Danabijak) sudah menyamai posisi, alias 50:50 pada kuartal I 2023. Prospek yang cerah untuk solusi FaaS ini membuatnya ia meyakini kontribusinya bahkan bisa menyaingi Danabijak, dengan prediksi 70%-80% dari total volume bisnis sampai akhir tahun ini.

Perkembangan Danabijak

Prommik memastikan Danabijak akan tetap menjadi perusahaan terpisah dari Finfra, bahkan ada strategi tersendiri yang sudah disiapkan. Diklaim, sejak Danabijak beroperasi di 2016, kini produknya telah digunakan oleh 20 ribu pengguna aktif dan bisnis ini beroperasi dengan margin kontribusi yang positif. Total pinjaman yang disalurkan sepanjang Desember 2022 hingga Februari 2023 diklaim sudah berlipat ganda.

Danabijak menerima investasi dari GK Plug & Play setahun setelah diluncurkan. Kemudian, di pertengahan 2021, kembali peroleh pendanaan dari beberapa investor, di antaranya Kristjan Kangro (CEO dari Change Invest), serta investor baru, yakni Walter Marke de Oude (Founder & Chairman Singlife).

“Kami berencana untuk terus menjalankan portofolio ini dan melayani pengguna setia dan berkualitas tinggi kami. Pemberi pinjaman (lender) kami sebagian besar adalah perusahaan, dan saat ini sedang berdiskusi dengan lebih dari setengah lusin bank dan lembaga keuangan untuk menjadikan mereka sebagai pemberi pinjaman di platform kami. Model bisnis kami telah menghasilkan banyak minat di antara klien (platform digital) dan pemberi pinjaman.”

Demi mendukung bisnis, Prommik mengungkapkan saat ini pihaknya sedang menuntaskan putaran pendanaan dana baru dan diharapkan dapat diumumkan segera. “Mudah-mudahan, kami dapat segera membagikan kabar baik ini, mempertimbangkan sulitnya mengumpulkan dana di situasi saat ini. Sekarang adalah saat-saat yang menyenangkan bagi kami dan kami berterima kasih atas dukungan para investor kami,” ujarnya.

–

Disclosure: DS/X Ventures (bagian DailySocial Group) merupakan salah satu investor Finfra