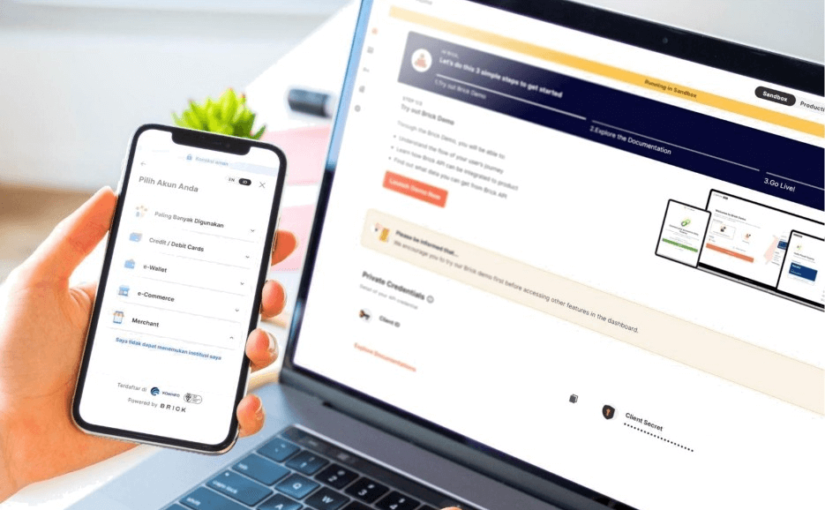

Startup open finance Brick mengumumkan kerja sama dengan Visa, pemimpin dunia dalam pembayaran digital, untuk memberi akses kepada lembaga pemberi pinjaman ke sumber data alternatif dan skor dari transaksi kartu debit dan kredit dari jaringan Visa. Kerja sama ini bertujuan untuk membantu perluasan akses keuangan di Indonesia.

Dalam bentuk nyata dari kemitraan ini, memungkinkan penyedia layanan keuangan untuk mengambil data alternatif dari transaksi kartu agregat pengguna akhir, atas persetujuan pengguna, untuk penilaian terkait risiko kredit. Wawasan tambahan ini ini membantu mitra dan klien Brick dalam memberikan keputusan kredit yang lebih baik, konsumen pun dapat mengakses jalur kredit yang mungkin mereka tidak dapat lakukan sebelumnya.

Founder dan CEO Brick Gavin Tan menyampaikan pihaknya menyadari kebutuhan akan kumpulan data yang lebih komprehensif bagi penyedia layanan keuangan untuk benar-benar memahami pelanggan mereka. “Kemitraan dengan Visa, kami yakin bahwa kami dapat memungkinkan lembaga keuangan untuk memperluas akses keuangannya,” ucapnya dalam keterangan resmi.

Ia meyakini terciptanya inklusi keuangan berarti membuka jalan bagi setiap individu maupun bisnis untuk memiliki kebebasan finansial melalui berbagai layanan keuangan. Aspek inni memiliki peranan penting dalam memenuhi segala kebutuhan individu, seperti tabungan, pembayaran, kredit, serta asuransi yang bisa dilakukan secara efektif dan berkelanjutan.

Inklusi keuangan juga mempermudah akses ke berbagai layanan keuangan yang aman, nyaman, dan memadai bagi kelompok rentan, seperti masyarakat berpenghasilan rendah, tinggal di daerah yang tidak terjangkau oleh jasa keuangan, dan lainnya.

Menurut laporan Statista, per Juni 2021, jumlah kartu kredit di Indonesia sebanyak 16,71 juta kartu dan kartu debit sebanyak 226,4 juta. Angka ini memperlihatkan kesenjangan besar dalam inklusi keuangan karena sebagian besar pemegang kartu debit tidak memiliki akses ke kredit. Dampak tersebut pada akhirnya memengaruhi terhambatnya pertumbuhan ekonomi nasional.

Brick telah membangun infrastruktur yang memungkinkan pengguna akhir untuk berbagi data dengan aman dengan aplikasi fintech. Diklaim Brick telah melayani lebih dari 50 klien di Indonesia, beberapa bergerak di bidang pemberi pinjaman, bank digital, dan manajemen keuangan pribadi.

Solusi API telah diperluas, selain Brick Data API, kini perusahaan menawarkan Brick Verification dan Brick Payments. Hal ini memungkinkan rangkaian Brick API dapat mencakup kasus penggunaan yang lebih dalam dan memungkinkan pengembang untuk meluncurkan produk kelas dunia dengan satu integrasi API. Misalnya, perjalanan pengguna end-to-end dari orientasi, penjaminan dan pencairan untuk pengguna yang ingin mengambil pinjaman, sekarang dapat diotomatisasi dengan Brick Verification, Brick Data, dan Brick Payments.

Finantier turut digandeng Visa

Dalam waktu berdekatan, kompetitor terdekat Brick, Finantier, juga mengumumkan kerja sama serupa dengan Visa. Pada awal bulan ini, Finantier bermitra strategis dengan Visa untuk menggabungkan kemampuan dalam mengembangkan produk Open Finance baru yang inovatif, dengan fokus pada prediksi pendapatan, manajemen persetujuan, dan penilaian kredit alternatif.

Solusi-solusi Finantier: Account Aggregation, Credit Scoring, dan Verification memungkinkan kebebasan finansial dengan menyerahkan kepemilikan data ke tangan konsumen. Dengan membangun infrastruktur teknis untuk kebebasan finansial, integrasi tunggal Finantier, API developer-friendly memberi kekuatan pada layanan digital dan keuangan generasi berikutnya melalui portabilitas dan interoperabilitas data yang ditingkatkan.

Dengan mengembangkan bersama produk-produk open finance baru, kedua perusahaan akan menyediakan alat-alat baru bagi bisnis di seluruh Asia Pasifik untuk meningkatkan dan mengoptimalkan operasi yang ada, seperti meningkatkan proses ketekunan dan penjaminan emisi. Selain itu, akan mengeksplorasi cara-cara inovatif untuk menggabungkan platform open finance Finantier dengan sumber alternatif data dari Visa untuk memberikan peningkatan nilai bagi bisnis dan konsumen.

Finantier dan Visa akan meluncurkan produk yang dikembangkan bersama di semua pasar di Asia Pasifik, dengan fokus awal di Indonesia dan Filipina.

Co-founder dan CEO Finantier Diego Rojas mengatakan, kemitraan strategis inni merupakan tonggak utama bagi perusahaan, tidak hanya jadi validasi yang kuat, tapi juga katalis bagi pengembangan ekosistem open finance di seluruh Asia Pasifik. “Finantier bersemangat dalam membangun produk dan layanan yang memberikan nilai bagi bisnis dan pengguna akhir, dan kami senang telah menemukan mitra yang berpikirian sama di Visa” ucapnya dikutip dari situs perusahaan.

“Banking the unbanked” telah lama menjadi slogan di sektor tekfin (terjemahan fintech) Asia Tenggara, wilayah yang menampung 290 juta penduduk yang belum jadi bagian dari sistem perbankan konvensional. Alhasil, unicorn teknologi seperti Grab dan GoTo, bersama dengan pengembang tekfin, lembaga keuangan, dan pemerintah daerah mulai mengubah pendekatan dalam menawarkan layanan keuangan.

Produk fintech mulai banyak digunakan dalam dua tahun terakhir. Penggunaan e-wallet melonjak 45% dibandingkan masa pra-pandemi. Menurut laporan dari Google, Temasek, dan Bain & Company, volume transaksi e-wallet diperkirakan akan meningkat lebih dari 200% pada tahun 2025.

Sementara penggunaan uang tunai tidak akan punah dalam waktu dekat, pertumbuhan pesat pembayaran digital kian mendukung perubahan mendasar di kawasan ini. Solusi open finance membawa inklusi keuangan di kawasan ini ke tahap selanjutnya.

“Open finance mengacu pada produk dan kebijakan teknologi yang memungkinkan pelanggan mengakses layanan keuangan dari penyedia pihak ketiga yang memenuhi syarat. Infrastruktur, teknologi, dan standar data memungkinkan konsumen menautkan rekening bank mereka ke dompet GrabPay-nya,” ujar Todd Schweitzer, pendiri dan CEO pengembang keuangan terbuka Brankas yang berbasis di Indonesia.

Persetujuan berbagi data mendukung open finance, sehingga perusahaan rintisan seperti Brankas dapat mengembangkan API untuk perusahaan teknologi atau lembaga keuangan dalam mengakses data pengguna, dan yang terpenting, membangun berbagai produk terkait tekfin yang dapat melayani siapa saja, termasuk konsumen unbanked dan underbanked.

Todd Schweitzer, pendiri dan CEO Brankas, pengembang open finance yang berbasis di Indonesia. Dokumentasi oleh Brankas.

Brankas, yang berhasil meraih $20 juta dalam putaran Seri B yang dipimpin oleh Insignia Ventures Partners pada 5 Januari lalu adalah salah satu fintech tahap awal yang memungkinkan kemudahan berbagi data keuangan. Didirikan pada tahun 2016, salah satu proposisi nilai unik dari perusahaan adalah kemitraannya dengan bank di seluruh wilayah.

Menggunakan modal segar yang didapat, perusahaan akan memperluas jangkauan pasarnya dengan menghubungkan bank digital dan perusahaan fintech di Vietnam dan Bangladesh. Sejauh ini, perusahaan telah bekerja sama dengan lebih dari 40 lembaga keuangan dan 100 perusahaan teknologi yang beroperasi di Indonesia, Filipina, dan Thailand.

Perkembangan pesat startup Fintech

Pengembang open finance tahap awal lainnya termasuk Finverse yang berbasis di Hong Kong, Finantier yang berbasis di Singapura, dan Brick yang berbasis di Indonesia. Semuanya didirikan pada tahun 2020, ketika muncul banyak hambatan dalam perekonomian daerah.

“Saat pandemi, saya berdiskusi dengan beberapa driver Gojek di Jakarta. Mereka menceritakan betapa sulitnya mendapatkan pinjaman untuk membeli sepeda motor agar bisa nge-Gojek. Pertanyaan saya adalah mengapa mereka tidak pergi ke bank atau perusahaan tekfin [untuk pinjaman], dan mereka mengatakan bank dan perusahaan tekfin tidak akan membantu mereka, karena mereka tidak memiliki riwayat kredit,” salah satu pendiri Finantier Keng Low mengatakan kepada KrASIA.

Finantier mendapatkan investasi awal tujuh digit yang dipimpin oleh East Ventures dan Global Founders Capital pada Juni 2021. Dokumentasi oleh Finantier.

Untuk mengatasi masalah tersebut, Finantier menawarkan penilaian kredit, agregasi akun yang memungkinkan bisnis untuk membangun profil pelanggan dari sumber keuangan dan non-keuangan, serta solusi inisiasi pembayaran yang memungkinkan transfer uang melalui gateway pembayaran berlisensi.

Proposisi nilai unik yang digunakan perusahaan untuk membedakan dari pesaing adalah dengan berfokus di luar bank. Pada Desember 2021, Finantier secara resmi diakui oleh Otoritas Jasa Keuangan Indonesia, OJK, sebagai penyedia inovasi keuangan digital dalam kategori credit scoring.

“Kompetisi adalah sesuatu yang kami pikirkan sejak awal. Dompet elektronik dan bank tidak ingin menjadi penyedia open finance dengan berbagai kerumitannya. Dengan terkoneksi ke telekomunikasi, perusahaan e-commerce, dan dompet digital, kami membedakan diri dari pemain lain,” sebut Low.

Tidak seperti Brankas dan Brick, yang beroperasi di bawah model pembayaran per pakai, Finantier menawarkan konsep product-as-a-service (PaaS), yang menurut salah satu pendiri Finantier Keng Low sebagai keunggulan dibandingkan startup lain di bidangnya. Tidak seperti perusahaan lain di arena yang sama, perusahaan tidak membebankan biaya setup atau menarik pendapatan dari transaksi.

Namun, bagi Gavin Tan, CEO dan Co-Founder Brick, persaingan tidak terlalu menjadi perhatian. “Kita harus menganggap API sebagai infrastruktur modern yang memungkinkan platform tekfin diluncurkan dengan cara yang jauh lebih mudah, lebih cepat, dan lebih murah. Laju startup fintech telah mencapai 5x lipat dibandingkan tiga tahun lalu, dengan API yang menyediakan infrastruktur,” katanya.

Apakah regulasi berjalan seiring inovasi?

Meski industri tekfin tumbuh subur, regulator belum bisa memproses secara penuh perkembangan baru tersebut. Sejauh ini, hanya Indonesia, Filipina, Singapura, dan Thailand yang telah menerbitkan kerangka kerja open finance yang mendefinisikan inisiatif utama seperti regulasi data dan infrastruktur, menurut laporan Brankas dan Integra Partners.

Brick menerima sejumlah dana seed dengan jumlah yang dirahasiakan pada Maret 2021 dari 1982 Ventures dan Antler. Dokumentasi milik Brick.

“Tantangan paling utama adalah minimnya literasi pasar. Regulator masih mempelajari dan merancang regulasi open finance di negaranya. Namun belum ada regulasi detailnya,” kata Schweitzer.

Di Indonesia, misalnya, Kementerian TI dan DPR sedang dalam diskusi untuk meninjau RUU Perlindungan Data Pribadi, yang diharapkan dapat menentukan hak kepemilikan data di negara tersebut. Namun, belum jelas kapan RUU itu akan disahkan, menurut publikasi lokal Voice of Indonesia.

Meskipun hal ini dimaksudkan untuk pengguna memiliki kendali penuh atas data mereka sendiri di bawah kerangka kerja open finance, lembaga keuangan akan terus mengontrol data keuangan pelanggan, seperti saldo akun, hipotek, dan riwayat kredit. “Secara umum di Asia Tenggara, kita akan melihat bahwa data tidak benar-benar dibagikan dengan cara yang bermanfaat. Data keuangan tidak dibagikan dengan cara yang andal, itu sebabnya orang tidak bisa mendapatkan akses ke layanan keuangan,” tambah Gavin.

Meskipun begitu, pendiri Brankas, Bricks, dan Finantier tetap optimis dengan open finance, dan tengah memperkuat kehadiran di regional. Pasarnya sangat besar—pembayaran digital, termasuk e-wallet dan pembayaran akun-ke-akun, hanya menyumbang 24% dari total volume pembayaran pada tahun 2021, sementara uang tunai digunakan untuk 59% dari total volume tersebut, menurut laporan Google, Temasek, dan Bain & Company.

– Artikel ini pertama kali dirilis oleh KrASIA. Kembali dirilis dalam bahasa Indonesia sebagai bagian dari kerja sama dengan DailySocial

Startup pengembang platform open finance Finantier mengumumkan telah menutup pendanaan awal (seed funding) yang dipimpin Global Founders Capital dan East Ventures. Tidak disebutkan spesifik nominal yang berhasil dibukukan, disampaikan dana 7-digit yang didapat melebihi target perusahaan dan diperoleh pada valuasi post-money 20x dibanding saat pre-seed di bulan November 2020 lalu.

Beberapa investor baru di putaran ini meliputi Future Shape, Partech Partners, Saison Capital, dan GMO VenturePartners. Sementara investor terdahulu seperti AC Ventures, Y Combinator, Genesia Ventures, Two Culture Capital, dan sejumlah angel investor turut berpartisipasi di putaran teranyar ini.

Pendanaan tersebut akan digunakan perusahaan untuk meningkatkan dan memperbesar penawaran produk, melakukan ekspansi di Indonesia dan sekitarnya, serta menggandakan jumlah karyawan. Disampaikan sejak awal tahun, perusahaan telah menambah timnya menjadi 50 karyawan dan memperbanyak klien serta kemitraan hingga lebih dari 50% per bulannya. Mereka juga telah bekerja sama dengan lebih dari 150 perusahaan dan memberikan akses ke beragam set data.

Selain itu, Finantier merekrut Co-Founder & CEO Truelayer Francesco Simoneschi untuk bergabung dalam jajaran kelompok penasihatnya.

Potensi open finance

Produk open finance yang ditawarkan Finantier berbentuk infrastruktur teknologi berbasis API yang dapat dimanfaatkan fintech untuk menghadirkan layanan keuangan inklusif. Contohnya produk “Finantier Score“, yakni platform credit scoring teregulasi yang dapat dimanfaatkan institusi keuangan digital dalam menunjang layanan pinjaman dengan memastikan kelayakan calon nasabah.

“Open finance adalah perpanjangan dari open banking, memungkinkan pertukaran data finansial nonperbankan termasuk kredit dan hipotek secara aman. Selain itu open finance juga memfasilitasi pertukaran terbuka data konsumen sehingga perusahaan dapat memanfaatkannya untuk menjangkau lebih banyak pelanggan sekaligus menciptakan layanan yang lebih dipersonalisasi,” jelas Co-Founder & CEO Finantier Diego Rojas.

Tingginya persentase masyarakat yang belum tersentuh layanan perbankan di Asia Tenggara, khususnya Indonesia, dinilai menghadirkan kesempatan baik bagi pemain open finance. Berbeda dengan open banking yang memfokuskan layanan yang terpusat di sekitar rekening bank, cakupan open finance lebih luas dan tidak terbatas di institusi keuangan berbasis bank.

“Finantier memudahkan akses ke layanan keuangan bagi jutaan orang yang tidak memiliki rekening bank, mulai dari warung-warung pinggir jalan (UKM), hingga pekerja gig economy, memperoleh keuntungan dari jejak data digital mereka. Dengan adanya akses ke layanan keuangan, kami dapat membantu mereka dan orang yang mereka cintai untuk memiliki kehidupan yang lebih baik,” imbuh Co-Founder & COO Finantier Edwin Kusuma.

Data Bank Indonesia mengatakan ada sekitar 90 juta orang dewasa di Indonesia yang tidak memiliki akses produk perbankan.

“Meningkatkan inklusi keuangan di Indonesia sangatlah penting mengingat banyaknya orang yang belum memiliki akses ke lembaga keuangan. Dengan akses yang lebih baik ke layanan keuangan, mereka bisa hidup dengan lebih baik dan dapat ikut meningkatkan perkembangan ekonomi Indonesia. Kami punya harapan untuk Finantier sejak awal dan yakin bahwa mereka berperan penting dalam mewujudkan harapan tersebut dengan menghubungkan mereka yang tidak memiliki akses keuangan ke fintech dan institusi keuangan di berbagai negara,” kata Co-Founder & Managing Partner East Ventures Willson Cuaca.

Open finance di Indonesia

Layanan open finance di Indonesia cukup berkembang, hal ini ditengarai maraknya pemain fintech dan penerimaan masyarakat luas terhadap produk yang dihadirkan. Dengan bentuk yang berbeda, selain Finantier ada beberapa pemain lain yang juga menjajakan platform serupa. Misalnya Ayoconnecet untuk API bill-payment, Brankas untuk API BaaS, Instamoney untuk API remitansi, dan sebagainya.

Dari sisi pengembang, jelas ini menyajikan kemudahan yang sangat berarti. Dan yang terpenting adalah makna “open” dari istilah yang digunakan, menandakan adanya keterbukaan –dalam kaitannya dengan pengelolaan data– yang bisa menjadikan ekosistem keuangan digital tersebut jauh lebih sehat. Berbagai inisiatif serupa nyatanya juga terus digencarkan para pemain fintech di Indonesia, misalnya yang diinisiasi AFPI untuk membangun pusat data bersama.

Banking-as-a-service (BaaS) becomes a hot topic on how banks try to innovate into the digital world. Earlier this year, Standard Chartered Bank (Stanchart), through Nexus, pioneered this method through partnerships with Bukalapak and Sociolla. Nexus was developed by SC Ventures, a Stanchart investment company.

BaaS term is different from open banking or digital bank (neobank) which has commonly known. DailySocial interviewed some industry players regarding their respective differentiation.

Before BaaS, Indonesia had already been familiar with the concept of a financial product marketplace such as those implemented by CekAja and Cermati in its debut. The concept is similar to when accessing e-commerce pages, consumers can access various financial products from marketplace partners and make transactions.

“BaaS, open banking, and financial product marketplaces are different things, where BaaS can give providers the ability to build systems that will be owned by the provider itself, based on the infrastructure and expertise of the bank,” CekAja’s Director of Legal, Compliance, Governmental Relations and Human Capital, Marthina Natalyna said.

Meanwhile, Finantier’s Co-Founder and CEO, Diego Rojas said that BaaS is different from other API concepts because it provides a licensed and regulated infrastructure for core banking services. Out of the box, almost all companies can now become fintech companies without going through the long process, thanks to the existence of open finance companies such as Finantier.

Finantier is a startup that provides an open finance ecosystem to support collaboration between various types of companies in providing financial products specifically designed for their consumers.

“Innovators must focus on the customer experience and on their core digital products, while the basic complex infrastructure and regulatory side are fully covered by BaaS,” Rojas said.

Nexus Indonesia’s Country Head, Hermawan Tjakradiwiria shared his views. Quoting KPMG, open banking generally refers to the ability of banking customers to authorize third parties to access their bank account data to collect account information or to initiate payments.

Meanwhile, Investopedia stated that access is done through the use of an application programming interface (API). On the other hand, neobank, according to the interpretation of Fintech magazine, is physical banking that offers a completely digital experience, such as a savings account or debit/credit card service.

“Sometimes these new banks provide services under their own banking license, but they can also take advantage of the BaaS solution as a client to act as a new bank.”

He defines nexus as a BaaS which enables non-bank players to offer financial services to their customers by connecting directly to the bank system via an API. They can provide banking offerings on top of a bank regulated infrastructure. As a result, the platform can launch financial services in its ecosystem.

BaaS global trend

Source: Depositphotos.com

In 2018, regulators in European countries issued a Second Payment Services Directive (PSD2) which inspired the standardization of open banking in the United Kingdom to encourage synergies between banks and fintech instead of intensifying competition. The innovative era driven by API and the arrival of BaaS technology allows banks to invest sufficiently while providing better services for mobile-first consumers and remaining in the industry.

The BaaS initiative has been widely used in Europe, then expanded to other regions, such as the United States, Mexico, Brazil, Australia, Singapore, and Nigeria. In Germany, for instance, there is solarisBank that powers many neobanks in Europe. Then in the UK there are Bankable, Pi1, and Starling Bank, while in the United States they operate Green Dot and BBVA. The concept they offer is acquiring multiple partners to offer financial services.

solarisBank has collaborated with 70 companies and managed to acquire 400 thousand new users. One of the solutions offered, along with American Express, is the Splitpay feature to simplify the consumer check out process on an e-commerce platform in Germany with an installment option for several months.

solarisBank earns revenue from partners when they pay for the API services used to activate accounts and cards. The company also collects exchange fees for card transactions (interchange fees) and shares revenue with these partners. In addition, solarisBank can offer income sharing on credit interest with partners.

This condition, for Rojas, is a win-win solution for everyone because banks and financial institutions try to remain relevant to current conditions to reach new consumers. Financial services, which are at the forefront of the company’s business, can still be adapted to certain segments in the market.

“In order to increase their income by allowing other players to take advantage of their services. Bring more AUM (Asset Under Management) and keep the bank relevant,” Rojas said .

“Some of these neobanks focus on very specific markets, such as millennials, with sustainable-oriented business, or even target specific geographic or social groups,” he continued.

Indonesia’s groundwork

In Indonesia, regulations related to open API are currently being prepared by Bank Indonesia. There is no final word yet when the central bank will officially release it. The Open API standard is an embodiment of Vision 2 and Vision 3 of the 2025 Indonesian Payment System Blueprint (BPSPI) to support the implementation of open banking in the payment transaction area in order to encourage digital transformation by banking, as well as interlink between banks and fintech.

Even though there is no standardization yet, Rojas believes that the central bank is taking the right steps to read global trends, learn the kind of mistakes and shortcomings in its application, then adjust it to the practice and guidelines in Indonesia. “There are benefits if you don’t become the first player in this area because banks, businesses, and regulators can learn.”

Moreover, the journey of the fintech in Southeast Asia is quite broad to grow in line with global trends. Creating opportunities for innovators to help banks developing services according to consumer needs. The first players started in Europe and the US, then entered Southeast Asia, slowly starting many financial institutions to transform digital and take approaches through BaaS.

Source: Standard Chartered

Tjakradiwiria expressed his gratitude for the support from regulators because Stanchart was able to bring Nexus and activate BaaS in Indonesia. He also ensured that Nexus would always comply with local regulations and be ready to implement them with partners.

“There is always room for growth and innovation in banking. We are confident that we are in a new era of finance, especially with the growing digital and mobile penetration in Indonesia.”

Today, there are many digital companies with a user base looking to expand their capabilities and revenue streams by targeting specific issues experienced by users. This is where the Nexus comes in. Providing technology, financial institution support, risk, and compliance expertise will help partners to grow further and increase brand stickiness.

“Nexus will provide partner’s users with access to financial services through a platform, which has become part of their daily lives, therefore, accessing banking services will be as easy and seamless as any other digital engagement in the partner’s ecosystem.”

He said, when consumers feel that financial services are easily accessible through the palms of their hands, that’s a form of victory. Banking digitization embedded in financial services plays a very important role in improving access to finance for the underbanked and unbanked population.

He believes that Nexus can bring Stanchart into a new segment that has never been utilized before. Previously, Stanchart was attached to the perception of commercial banks as affluent middle to upper-class customers.

Nexus targets strategic partnerships with major ecosystem players on social media, ride-hailing, beauty, and others to formulate financial products through co-creation. Eventually, the financial products produced are in line with what consumers need. Therefore, Nexus did not all of a sudden offer the existing banking solutions presented by Stanchart.

“We are iterating product development, conducting research and testing to customers on a regular basis. In order to evaluate product readiness, we consider whether this product satisfies the user’s needs and achieves our goal of increasing access to finance. We adapt it accordingly to solve our partners’ problems.”

Rojas expressed his optimism about the future of BaaS because it could spur innovation. The banking infrastructure will become a commodity, therefore, many innovators can embed financial services into their products, providing a better end-to-end experience for consumers.

The financial product formulated by Nexus with Bukalapak and Sociolla is worth waiting for. It is to be released this year. “We are committed to launching commercially with the first 2 partners we announced,” Hermawan concluded.

– Original article is in Indonesian, translated by Kristin Siagian Header: Depositphotos.com

Banking-as-a-service (BaaS) menjadi topik baru bagaimana perbankan mencoba berinovasi ke ranah digital. Awal tahun ini Standard Chartered Bank (Stanchart), melalui nexus, menjadi pionir metode ini melalui kemitraan dengan Bukalapak dan Sociolla. nexus dikembangkan oleh SC Ventures, perusahaan investasi Stanchart.

Istilah BaaS berbeda dengan open banking atau bank digital (neobank) yang telah lebih dahulu dikenal. DailySocial pun bertanya ke pemain industri terkait diferensiasi masing-masing.

Sebelum BaaS dikenal, di Indonesia telah lebih dahulu mengenal konsep marketplace produk finansial seperti yang dijalankan CekAja dan Cermati saat pertama kali beroperasi. Konsepnya sama seperti saat mengakses laman e-commerce, konsumen bisa mengakses ragam produk finansial dari rekanan marketplace dan bertransaksi.

“BaaS, open banking, dan marketplace produk keuangan adalah hal yang berbeda, di mana BaaS dapat memberikan kemampuan bagi provider untuk membangun sistem yang nantinya akan dimiliki oleh provider itu sendiri, berdasarkan infrastruktur dan expertise dari bank,” ucap Director of Legal, Compliance, Governmental Relations and Human Capital CekAja Marthina Natalyna.

Sementara itu, Co-Founder dan CEO Finantier Diego Rojas berpendapat bahwa BaaS berbeda dengan konsep API lain karena menyediakan infrastruktur berlisensi dan teregulasi untuk layanan inti perbankan. Secara out of the box, hampir semua perusahaan kini dapat menjadi perusahaan fintech tanpa harus melalui proses panjang tersebut berkat kehadiran perusahaan open finance seperti Finantier.

Finantier adalah startup yang menyediakan ekosistem open finance untuk mendukung kolaborasi antara berbagai jenis perusahaan dalam menyediakan produk finansial yang didesain khusus untuk konsumennya.

“Inovator harus fokus pada pengalaman pelanggan dan pada produk digital inti mereka, sementara infrastruktur dasar yang kompleks dan sisi regulasi sepenuhnya dicakup oleh BaaS,” terang Rojas.

Country Head nexus Indonesia Hermawan Tjakradiwiria memberikan pandangannya. Mengutip KPMG, open banking secara umum mengacu pada kemampuan nasabah perbankan untuk memberi otorisasi kepada pihak ketiga untuk mengakses data rekening bank mereka untuk mengumpulkan informasi rekening atau untuk memulai pembayaran.

Sementara, Investopedia menyebutkan bahwa akses dilakukan melalui penggunaan antarmuka pemrograman aplikasi (API). Di sisi lain, neobank, menurut interpretasi majalah Fintech, adalah perbankan tanpa fisik yang menawarkan pengalaman digital sepenuhnya, seperti rekening tabungan atau layanan kartu debit/kredit.

“Terkadang bank baru ini memberikan layanan di bawah lisensi perbankan mereka sendiri, tetapi mereka juga dapat memanfaatkan solusi BaaS sebagai klien untuk bertindak sebagai bank baru.”

Ia mendefinisikan nexus sebagai BaaS yang memungkinkan pemain non bank menawarkan layanan keuangan kepada pelanggan mereka dengan menghubungkan langsung dengan sistem bank melalui API. Mereka dapat menyediakan penawaran perbankan di atas infrastruktur yang diatur bank. Sebagai hasilnya, platform dapat meluncurkan layanan keuangan dalam ekosistemnya.

Tren BaaS secara global

Sumber: Depositphotos.com

Pada 2018, regulator di negara-negara Eropa menerbitkan Second Payment Services Directive (PSD2) yang menjadi cikal bakal standarisasi open banking di United Kingdom untuk mendorong sinergi antara bank dan fintech alih-alih mengintensifkan persaingan. Era inovatif yang digerakkan API dan kemunculan teknologi BaaS memungkinkan perbankan tidak harus banyak berinvestasi, sambil memberikan pelayanan yang lebih baik untuk konsumen mobile-first dan tetap bertahan dalam industri.

Inisiatif BaaS banyak dimanfaatkan di Eropa, lalu merambah ke kawasan lainnya, seperti Amerika Serikat, Mexico, Brazil, Australia, Singapura, dan Nigeria. Di Jerman, misalnya, terdapat solarisBank yang memberdayakan banyak neobank di Eropa. Lalu di Inggris terdapat Bankable, Pi1, dan Starling Bank, sementara di Amerika Serikat beroperasi Green Dot dan BBVA. Konsep yang mereka tawarkan adalah bermitra dengan banyak partner untuk menawarkan layanan keuangan.

solarisBank telah bekerja sama dengan 70 perusahaan dan berhasil menarik 400 ribu pengguna baru. Salah satu solusi yang ditawarkan, bersama American Express, adalah fitur Splitpay untuk permudah proses check out konsumen di suatu platform e-commerce di Jerman dengan opsi cicilan selama beberapa bulan.

solarisBank meraup pendapatan dari mitra saat mereka membayar jasa API yang dipakai untuk mengaktifkan akun dan kartu. Perusahaan juga mengumpulkan biaya pertukaran atas transaksi kartu (interchange fee) dan berbagi pendapatan dengan mitra tersebut. Tak hanya itu, solarisBank dapat menawarkan berbagi pendapatan atas bunga kredit dengan mitra.

Kondisi tersebut, menurut Rojas, adalah win win untuk semua orang karena bank dan lembaga keuangan berusaha tetap relevan dengan kondisi saat ini untuk menjangkau konsumen baru. Layanan keuangan yang menjadi yang menjadi ujung tombak bisnis perusahaan, tetap dapat disesuaikan dengan segmen tertentu di pasar.

“Dalam rangka meningkatkan pendapatannya dengan memungkinkan pemain lain memanfaatkan layanan mereka. Membawa lebih banyak AUM (Asset Under Management) dan menjaga bank agar tetap relevan,” ujar Rojas.

“Beberapa dari neobank ini berfokus pada pasar yang sangat khusus, seperti milenial, beriorientasi bisnis berkelanjutan, atau bahkan menargetkan kelompok geografis atau sosial tertentu,” sambungnya.

Persiapan di Indonesia

Di Indonesia sendiri, sejauh ini regulasi terkait open API masih dipersiapkan oleh Bank Indonesia. Belum ada kabar terakhir kapan bank sentral akan merilis secara resmi. Standar Open API merupakan perwujudan dari Visi 2 dan Visi 3 dari Blueprint Sistem Pembayaran Indonesia (BPSPI) 2025 untuk mendukung implementasi open banking di area transaksi pembayaran dalam rangka mendorong transformasi digital oleh perbankan, maupun interlink antara bank dan fintech.

Kendati standarisasi belum ada, Rojas memandang bahwa bank sentral mengambil langkah yang tepat untuk membaca tren global mempelajari seperti apa kesalahan dan kekurangan dalam penerapannya, lalu menyesuaikan dengan praktek dan pedoman di Indonesia. “Ada manfaatnya juga jika tidak menjadi first mover dalam ruang ini karena bank, bisnis, dan regulator dapat belajar.”

Terlebih, perjalanan ruang fintech di Asia Tenggara masih sangat luas untuk tumbuh mengikuti tren global. Membuka kesempatan bagi para inovator membantu bank untuk meracik layanan yang sesuai dengan kebutuhan konsumen. Penggerak pertama dimulai di Eropa dan AS, lalu masuk ke Asia Tenggara, perlahan mulai banyak lembaga keuangan yang mentransformasi digital dan mengambil pendekatan melalui BaaS.

Sumber: Standart Chartered

Hermawan mengungkapkan rasa terima kasihnya atas dukungan regulator karena Stanchart dapat memboyong nexus dan mengakifkan BaaS di Indonesia. Ia pun memastikan nexus akan selalu mematuhi peraturan lokal dan siap mengimplementasikannya bersama mitra.

“Selalu ada ruang pertumbuhan dan inovasi dalam perbankan. Kami yakin bahwa kami sedang berada di era baru di bidang keuangan, terutama dengan penetrasi digital dan seluler yang berkembang di Indonesia.”

Saat ini ada banyak perusahaan digital yang sudah memiliki basis pengguna ingin memperluas kemampuan dan aliran pendapatannya dengan menargetkan titik masalah yang spesifik dihadapi pengguna. Di sinilah nexus dibutuhkan, dengan menyediakan teknologi, dukungan lembaga keuangan, keahlian risiko dan kepatuhan, akan membantu mitra untuk berkembang lebih jauh dan meningkatkan “brand stickiness.”

“nexus akan memberi pelanggan dari mitra akses ke layanan keuangan melalui platform, yang sudah menjadi bagian dari kehidupan mereka sehari-hari, sehingga mengakses layanan perbankan akan menjadi semudah dan mulus seperti engagement digital lainnya dalam ekosistem mitra.”

Menurut dia, saat konsumen merasa layanan keuangan mudah diakses melalui telapak tangan mereka itulah bentuk kemenangan. Digitalisasi perbankan yang tertanam ke dalam layanan keuangan punya peran yang sangat penting dalam upaya meningkatkan akses keuangan bagi populasi yang underbanked dan unbanked.

Ia meyakini bahwa nexus dapat membawa Stanchart menuju segmen baru yang belum pernah dimanfaatkan sebelumnya. Sebelumnya, Stanchart melekat dengan persepsi bank komersial untuk nasabah affluent menengah ke atas.

nexus menargetkan kemitraan strategis dengan pemain ekosistem besar di media sosial, ride hailing, kecantikan, dan lainnya untuk merumuskan produk keuangan melalui co-creation. Pada akhirnya, produk keuangan yang dihasilkan selaras dengan apa yang dibutuhkan konsumen. Oleh karenanya, nexus tidak tiba-tiba menawarkan solusi perbankan existing yang dihadirkan lewat Stanchart.

“Kami iterasi pengembangan produk, melakukan penelitian dan pengujian ke pelanggan secara rutin. Untuk mengevaluasi kesiapan produk, kami mempertimbangkan apakah produk ini memenuhi kebutuhan pengguna dengan baik dan mencapai tujuan kami untuk peningkatan akses keuangan. Kami menyesuaikannya dengan tepat untuk memecahkan masalah mitra kami.”

Rojas menunjukkan rasa optimisnya terhadap masa depan BaaS karena dapat memacu timbulnya inovasi. Infrastruktur perbankan akan menjadi suatu komoditas, sehingga banyak inovator yang dapat menanamkan layanan keuangan ke dalam produk mereka, memberikan pengalaman dari ujung ke ujung secara lebih baik untuk konsumen.

Patut ditunggu produk keuangan yang diracik nexus bersama Bukalapak dan Sociolla. Ditargetkan pada tahun ini dapat dirilis. “Kami berkomitmen untuk meluncurkan secara komersial dengan 2 mitra pertama kami yang kami umumkan,” tutup Hermawan.

Innovation and problems are two related things. As in the world of fintech, especially in developing countries like Indonesia with low bank account ownership, is a firm land to innovate various financial products.

There are new terms emerged, such as open banking, open finance, or banking as a service (BaaS), all of which actually take advantage of the open APIs targeting various sectors. In clarifying this term, DailySocial asks industry players involved in this sector to interpret the views of the two terms. There are Brankas, Finantier, and AyoConnect.

In terms of Finantier, open banking becomes one of the building blocks, but not the only one in the world of open finance. Meanwhile, open finance has a bigger aspect than open banking. On the other hand, open banking is likely centered around bank accounts. Despite this fact, there are still many underbanked people in Indonesia.

“Some companies have tried to do open banking but this only serves 30% of Indonesians who have access to a bank account. What about the other 70%? Although open banking can function in other countries, here [Indonesia] is different,” Finantier‘s Co-Founder and CEO Diego Rojas said.

Meanwhile, AyoConnect says open API is similar to open banking because it allows interlink and interconnection between multiple options via one API. This condition has the potential to significantly accelerate the integration process between parties, therefore, to reach customers faster.

“The difference is that open banking is initiated by the bank for its third party, while our API is initiated by ourselves which allows interconnection between billing providers and channel partners,” AyoConnect’s Co-Founder and COO Chiragh Kirpalani said.

Also, Brankas sees the easiest way to differentiate is to place open banking as a model or philosophy that supports the movement of people and companies to get more access to payments and account information, with the owner’s consent. Meanwhile, open API is a necessary tool to activate this philosophy.

“Where the company can connect with it, to make things possible, for instance, top-up on the e-wallet [platform] using your bank credentials in real-time,” Brankas’ Co-Founder and CEO Todd Schweitzer said.

Finantier, AyoConnect, and Brankas are taking advantage of the API’s remarkable works in carrying out their respective missions. In fact, they want to simulate existing financial services with APIs, therefore, end consumers can experience the benefits.

Various innovations

AyoConnect positioned itself as an open bill network, connecting billing companies, consumer platforms, and aggregators through one open network accessible via centralized API, the AyoConnect API. As a result, billing companies – such as telecommunications companies, apartment managers, educational institutions, insurance, and others – can expand their payment points quickly and easily.

On the other hand, companies with direct contact with customers, such as e-commerce, banks, retail stores, to other fintech applications, can provide their customers with access to 3 thousand billing products from 25 categories for their customers.

Chiragh explains that all these solutions exist because the company sees itself as a provider. Bill payment has become a mandatory feature offered by consumer-related platforms to maintain retention. If you build this all yourself, the margin that comes from the transaction is actually very small, and even tends to be unprofitable.

AyoConnect Co-founders / AyoConnect

“Our value proposition to partners is to run bill payments and digital goods as an end-to-end profitable category. Our technology provides the infrastructure that helps clients grow faster while focusing on the core business at the same time. ”

Meanwhile, Brankas saw the wide range of opportunities offered by open finance in Indonesia and Southeast Asia. Schweitzer and his partner, Kenneth Shaw, founded Brankas in 2016 with the vision of making modern financial services available to everyone.

“By helping banks prepare new technologies, helping online businesses connect easily to banks, we can create new product categories in the financial services industry.”

Brankas solutions include providing open finance for financial service providers (banks, lenders, e-wallets) who want to offer API-based products and online businesses or fintech companies who want to connect with banks.

Next, partner with banks to build and manage their open finance infrastructure, produce APIs for real-time payments, identity, account opening, and more; provides an aggregation API that allows online businesses to connect in real-time to multiple banks and embed financial services into their own products. There are several API aggregation products, account mutations, direct transfers, payment links, and disbursements.

Schweitzer calls all of these product initiatives based on the results of identifying problems faced by customers and creating products to solve problems with better financial infrastructure. He provides an example, one of the creative innovations is about opening an online account.

Online account opening by companies is actually in great demand during a pandemic due to the reduced activity of people visiting branch offices. The company partnered with a campus organization to streamline the process of creating accounts with Brankas’ bank partners and accelerate the process from weeks to less than 48 hours.

Sumber: depositphotos.com

Meanwhile, Finantier focuses on developing open finance services for consumers and businesses to get financial services in improving their financial well-being. They do this by providing valuable financial information about consumers and businesses to financial institutions and fintech in the form of e-KYC, enriched financial data, and others.

Using the information, financial institutions and fintechs can identify customers, assess their financial capabilities, and the form it takes, to offer a variety of financial products, not limited to loans and insurance. Companies can also speed up time-to-market and cut costs in developing custom-designed digital solutions.

“Companies can have a good overview of their customers’ financial health, and offer tailored services for each user. For example, with the information we provide, fintech lending can provide more competitive loan interest to customers,” Diego explained.

The open finance ecosystem is important because the raw data collected by each institution is different. However, when the data processed, it will be very useful, but the investment in this area is quite large and takes time.

“The problem is that financial information is difficult to access. Even if someone has access, how do you make sense of the data? The first problem is that there is actually a lot of financial information available, but it takes a lot of effort to get it. This is a difficult problem that we are determined to solve.”

Solid B2B

The presence of API players, like the three companies above, fully targets companies as users, not retail consumers. Chiragh says the company charges partners a fair fee because they trust AyoConnect to handle bill payment features to keep partners seamless, overhead cost minimal, and save their money overall.

Some of these partners, including DANA, JD.id, Bukalapak, Pegadaian, Indomaret, Home Credit, telco, Indosat GIG, Bank Mandiri, and many more. “We, first of all, make sure that our partners’ businesses grow and our incentives align with each other.”

In terms of Brankas, all users are companies from financial institutions and third-party service providers. Brankas operates two business models by looking from the supply and demand side.

Schweitzer explained that on the supply side, the company is building an open banking infrastructure, partnering with financial institutions to open their financial products and services in the form of APIs. The API can connect with third parties from partners.

Since all financial institutions have different infrastructure and different implementations for each bank, this business is monetized per project. “We usually work with banks to understand their requirements, technical infrastructure, and requirements to deliver contracts that make sense to consumers.”

Brankas’s duo Co-founder

In terms of demand, Brankas provides services for startups, e-commerce companies, fintech, and others by providing aggregate APIs for payment-related and all data-related uses. For example, Brankas customers in the Philippines can make fund transfers using the open banking concept through end-user approval and make peer-to-peer funds transfers on third-party applications.

The API aggregate helps partners no longer have to connect to several banks through several open APIs using a bit of a standard. “Through Brankas, they can connect to a single API giving access to all financial services, which means less overhead in maintaining these connections. Therefore, in this model, we charge our customers based on successful transactions, for example paying for services per its function.”

Finantier is quite similar. They partner with fintech companies and financial institutions. Diego designs win-win solutions for consumers and businesses, therefore, they can get access to financial services. Partners only have to pay-per-use for each API call they make.

Moreover, partners will benefit from Finantier’s API that provides them valuable financial information, therefore, partners can improve their performance. “When our partners work better, so do we. We are currently working with 40+ partners and are rapidly scaling up our team to meet the increasing demand. ”

Finantier’s COO Edwin Kusuma added that the majority of corporate partners come from banking, p2p lending, multi-finance, and wealth management, and others. Creating an API is not an easy job, especially for financial companies with experts in their respective fields. As a result, in-house API development is expensive.

Even for fintech lending companies. Even though they are tech companies, they need help from companies like Finantier to solve the problem. “For lending companies, their main business is lending, therefore, to invest in technology and build a good technology team, it doesn’t make sense to them. Also, AFPI itself as an association encourages cooperation between p2p companies and other companies,” Edwin said.

Finantier’ Co-founders / Finantier

The future of open banking and open finance

Schweitzer believes Indonesia is in the process of entering a new era of open banking as banks are now competing to launch products and partner with fintech companies. For Brankas, this momentum was very beneficial because the more lenders who came, the more financial insights that could be obtained to be channeled back.

“The pandemic has forced many banks to look for alternative business models, to switch to digital solutions that help MSMEs. Bank Indonesia recently announced new regulations and permits that will take effect in July 2021 which will help support businesses that wish to provide open banking solutions, whether related to bank account data or payment initiation.”

The implication will be more of real uses for open banking and will make the API more familiar, widely available, and widely accessible. In the end, people can manage bank accounts faster, pay smoothly, and share financial data to get access to credit, which was quite difficult.

In response to that, Brankas plans to launch new products in the coming months for fintech and other startups looking to partner with banking services via APIs to empower their users. Then, work with more banks to open their core systems through open APIs, therefore, more companies can connect directly with banks and facilitate the transfer of funds and data.

“Eventually, looking for ways to connect Indonesia to the regional fintech ecosystem through open banking. Part of this will require Brankas to slide into new markets, something we’ll see further in 2021.”

Diego’s view was not much different. He sees API usage increasing exponentially in Indonesia, along with the number of technology companies. This momentum is getting to its peak as more valuable information about consumers and businesses cannot be used before.

“With our API, we help create new business models that didn’t exist before. More companies will use our solutions and enter the financial ecosystem, providing new and innovative products. Ultimately, this is good because consumers and businesses are benefiting from improved access to finance and better ways to improve their financial well-being.”

Last, AyoConnect will continue to expand its open bill network ecosystem with larger and highly fragmented bill payment companies. “That’s where we will direct our focus for now. Therefore, we will remain dedicated to expanding our network and developing solutions for our partners,” Chiragh concluded.

– Original article is in Indonesian, translated by Kristin Siagian

Inovasi dan masalah merupakan dua hal yang selalu muncul berdampingan. Begitupun dalam dunia fintech, apalagi di negara berkembang seperti Indonesia dengan kepemilikan rekening bank yang rendah, adalah tempat empuk untuk berinovasi berbagai produk keuangan.

Istilah baru pun bermunculan, ada open banking, open finance, atau banking as a service (BaaS) yang seluruhnya ini sebenarnya memanfaatkan keberadaan open API dengan sasaran target yang berbeda. Untuk meluruskan terkait istilah ini, DailySocial meminta interpretasi dari pelaku industri yang berkecimpung di sektor ini mengenai pandangan dari kedua istilah tersebut. Ada Brankas, Finantier, dan AyoConnect.

Bagi Finantier, open banking adalah salah satu blok bangunan, tetapi bukan satu-satunya di dunia open finance. Sementara open finance itu lebih besar aspeknya dari open banking. Di sisi lain, open banking itu lebih terpusat di sekitar rekening bank. Padahal kenyataan di lapangan, masih banyak orang Indonesia yang menjalani hidup mereka tanpa berinteraksi dengan rekening bank.

“Beberapa perusahaan telah mencoba melakukan open banking tapi ini hanya melayani 30% orang Indonesia yang memiliki akses ke rekening bank. Bagaimana dengan 70% lainnya? Meskipun open banking dapat berfungsi di negara lain, tapi di sini [Indonesia] berbeda,” ujar Co-Founder dan CEO Finantier Diego Rojas.

Sementara itu, AyoConnect memandang open API dengan open banking adalah hal yang serupa karena memungkinkan interlink dan interkoneksi antara banyak pilihan melalui satu API. Kondisi ini berpotensi mempercepat proses integrasi antarpihak secara signifikan, sehingga dapat menjangkau pelanggan dengan lebih cepat.

“Perbedaannya adalah open banking itu diprakarsai oleh bank untuk pihak ketiganya, sementara API kami diprakarsai oleh kami sendiri yang memungkinkan interkoneksi antara penyedia tagihan dan mitra saluran,” ujar Co-Founder dan COO AyoConnect Chiragh Kirpalani.

Terakhir, Brankas melihat cara paling mudah membedakannya adalah menempatkan open banking sebagai model atau filosofi yang mendukung pergerakan orang dan perusahaan untuk mendapatkan lebih banyak akses pembayaran dan informasi akun, dengan persetujuan pemilik. Sedangkan open API adalah alat yang diperlukan untuk mengaktifkan filosofi tersebut.

“Di mana perusahaan dapat terhubung dengannya untuk melakukan, misalnya top up di [platform] e-wallet menggunakan kredensial bank Anda secara langsung,” terang Co-Founder dan CEO Brankas Todd Schweitzer.

Finantier, AyoConnect, dan Brankas sama-sama memanfaatkan kecanggihan API dalam membawa misinya masing-masing. Pada intinya, mereka ingin simplikasi layanan keuangan yang ada saat ini dengan API, sehingga konsumen akhir bisa merasakan manfaatnya.

Beragam inovasi

AyoConnect menempatkan dirinya sebagai open bill network, menghubungkan perusahaan penyedia tagihan, platform konsumen, dan aggregator melalui satu jaringan terbuka yang bisa diakses melalui API tersentralisasi, API AyoConnect. Alhasil, perusahaan penyedia tagihan -seperti perusahaan telekomunikasi, pengelola apartemen, institusi pendidikan, asuransi, dan sebagainya- dapat memperluas titik pembayaran mereka dengan cepat dan mudah.

Di sisi lain, perusahaan yang banyak bersinggungan langsung dengan pelanggan, seperti e-commerce, bank, toko ritel, hingga aplikasi fintech lainnya, dapat menghadirkan akses ke 3 ribu produk tagihan dari 25 kategori bagi pelanggannya secara instan.

Chiragh menerangkan seluruh solusi ini hadir karena perusahaan melihat dirinya sendiri sebagai penyedia. Pembayaran tagihan telah menjadi fitur wajib yang ditawarkan oleh platform yang berhubungan dengan konsumen untuk menjaga retensi. Bila bangun ini semua sendiri, sebenarnya margin yang datang dari transaksi tersebut sebenarnya sangat kecil, bahkan cenderung tidak menguntungkan.

Para co-founder AyoConnect / AyoConnect

“Proposisi nilai kami kepada mitra adalah menjalankan pembayaran tagihan dan barang digital sebagai kategori yang menguntungkan dari ujung ke ujung. Teknologi kami menyediakan infrastruktur yang membantu klien tumbuh lebih cepat, sekaligus fokus pada bisnis inti pada saat bersamaan.”

Sementara Brankas melihat kesempatan yang ditawarkan open finance di Indonesia dan Asia Tenggara masih begitu luas. Schweitzer dan rekannya, Kenneth Shaw, merintis Brankas pada 2016 dengan visi membuat layanan keuangan modern tersedia untuk semua orang.

“Dengan membantu bank menyiapkan teknologi baru, membantu bisnis online terhubung dengan mudah ke bank, kami dapat membuat kategori produk baru dalam industri layanan keuangan.”

Solusi Brankas di antaranya menyediakan open finance untuk penyedia jasa keuangan (bank, pemberi pinjaman, e-wallet) yang ingin menawarkan produk berbasis API dan bisnis online atau perusahaan fintech yang ingin terhubung dengan bank.

Kemudian bermitra dengan bank untuk membangun dan mengelola infrastruktur open finance mereka, memproduksi API untuk pembayaran real-time, identitas, pembukaan rekening, dan lainnya; menyediakan agregasi API yang memungkinkan bisnis online terhubung secara real-time ke beberapa bank dan menanamkan layanan keuangan ke dalam produk mereka sendiri. Ada beberapa produk agregasi API, yakni mutasi rekening, direct transfer, tautan pembayaran, dan disburse.

Schweitzer menyebut seluruh inisiatif produk ini berdasarkan hasil identifikasi masalah yang dihadapi pelanggan, dan membuat produk untuk menyelesaikan masalah dengan infrastruktur keuangan yang lebih baik. Ia mencontohkan, salah satu inovasi kreatif yang ditemukan adalah mengenai pembukaan rekening online.

Produk pembukaan rekening online yang dimiliki perusahaan sangat diminati selama pandemi karena berkurangnya aktivitas orang untuk datang ke kantor cabang. Perusahaan bermitra dengan organisasi kampus untuk merampingkan proses pembuatan rekening bersama mitra bank dari Brankas, lalu mengubah proses dari awalnya perlu berminggu-minggu kini jadi kurang dari 48 jam.

Sumber: depositphotos.com

Sementara Finantier fokus mengembangkan layanan open finance agar konsumen dan bisnis mendapatkan layanan keuangan yang bisa meningkatkan kesejahteraan finansial mereka. Caranya dengan memberikan informasi keuangan yang berharga tentang konsumen dan bisnis kepada lembaga keuangan dan fintech dalam bentuk e-KYC, data keuangan yang diperkaya, dan lainnya.

Dengan informasi tersebut, lembaga keuangan dan fintech dapat mengidentifikasi pelanggan, menilai kemampuan keuangan mereka, dan seperti apa mereka nantinya, untuk menawarkan berbagai produk keuangan, tidak terbatas pada pinjaman dan asuransi. Perusahaan pun dapat mempercepat time-to-market dan memangkas biaya dalam pengembangan solusi digital yang didesain khusus.

“Perusahaan dapat memiliki gambaran yang baik mengenai kesehatan keuangan pelanggan, bahkan dapat menawarkan layanan “tailored” untuk setiap pengguna. Misalnya, dengan informasi yang kami berikan, fintech lending dapat memberikan bunga pinjaman yang lebih kompetitif kepada pelanggan,” terang Diego.

Ekosistem open finance itu penting karena data mentah yang dikumpulkan tiap lembaga itu berbeda-beda. Namun saat data tersebut diolah akan sangat berguna, namun investasi di bidang ini sangat besar dan butuh waktu.

“Masalahnya adalah informasi keuangan sulit diakses. Bahkan jika seseorang mendapatkan akses, bagaimana Anda memahami data tersebut? Masalah pertama adalah bahwa sebenarnya ada banyak informasi keuangan yang tersedia, tetapi dibutuhkan banyak usaha untuk mendapatkannya. Ini adalah masalah sulit yang bertekad untuk kami selesaikan.”

Sepenuhnya B2B

Kehadiran pemain API, seperti ketiga perusahaan di atas, sepenuhnya menargetkan perusahaan sebagai penggunanya, bukan konsumen ritel. Chiragh menuturkan perusahaan mengenakan biaya yang wajar kepada mitra karena telah memercayai AyoConnect menangani fitur pembayaran tagihan agar mitra tetap ramping, menjaga biaya overhead tetap minim, dan menghemat uang mereka secara keseluruhan.

Beberapa mitra tersebut, di antaranya DANA, JD.id, Bukalapak, Pegadaian, Indomaret, Home Credit, perusahaan telko, Indosat GIG, Bank Mandiri, dan masih banyak lagi. “Kami pertama-tama memastikan bahwa bisnis mitra kami berkembang dan insentif kami selaras satu sama lain.”

Untuk Brankas, seluruh penggunanya adalah perusahaan yang berasal dari lembaga keuangan dan penyedia layanan pihak ketiga. Ada dua bisnis model yang dimiliki Brankas dengan melihat dari sisi supply dan demand.

Schweitzer menjelaskan untuk sisi supply, perusahaan membangun infrastruktur open banking, bermitra dengan lembaga keuangan untuk membuka produk dan layanan keuangan mereka dalam bentuk API. API tersebut dapat terhubung dengan pihak ketiga dari para mitra.

Karena semua lembaga keuangan memiliki infrastruktur dan jalur implementasi yang diambil tiap bank berbeda, maka bisnis ini dimonetisasi per proyek. “Kami biasanya bekerja sama dengan bank dengan memahami persyaratan, infrastruktur teknis, dan persyaratan mereka untuk memberikan kontrak yang masuk akal bagi konsumen.”

Dua co-founder Brankas / Brankas

Dari sisi demand, layanan Brankas untuk startup, perusahaan e-commerce, fintech, dan lainnya dengan menyediakan API agregat untuk penggunaan terkait pembayaran dan semua yang terkait data. Misalnya, pelanggan Brankas di Filipina dapat melakukan transfer dana menggunakan konsep open banking melalui persetujuan end-user dan melakukan transfer dana peer-to-peer di aplikasi pihak ketiga.

API agregat ini membantu para mitra tidak perlu lagi terhubung ke beberapa bank melalui beberapa open API menggunakan sekelumit standar. “Melalui Brankas, mereka dapat terhubung ke satu API yang memberi akses ke semua layanan keuangan, yang berarti lebih sedikit overhead dalam memelihara koneksi ini. Oleh karena itu, dalam model ini, kami menagih pelanggan kami berdasarkan transaksi yang berhasil, misalnya membayar layanan saat berfungsi.”

Finantier juga demikian. Mereka bermitra dengan perusahaan fintech dan lembaga keuangan. Diego merancang solusi win-win untuk konsumen dan bisnis agar mereka bisa mendapat akses ke layanan keuangan. Mitra hanya membayar sesuai sesuai penggunaan (pay-per-use) setiap panggilan API yang mereka buat.

Dari sini mitra akan mendapat keuntungan karena API Finantier memberi mereka informasi keuangan yang berharga, sehingga mitra dapat meningkatkan kinerjanya jauh lebih baik. “Saat mitra kami bekerja lebih baik, kami pun demikian. Saat ini kami bekerja dengan 40+ mitra dan dengan cepat meningkatkan tim kami untuk memenuhi permintaan yang meningkat.”

COO Finantier Edwin Kusuma menambahkan mitra perusahaan mayoritas datang dari perbankan, p2p lending, multifinance, dan wealth management, dan lainnya. Membuat API bukanlah pekerjaan yang mudah, apalagi buat perusahaan keuangan dengan ekspertise di bidangnya masing-masing. Alhasil, pengembangan API bila dilakukan inhouse memakan ongkos yang mahal.

Pun bagi perusahaan fintech lending. Meski mereka jati dirinya adalah perusahaan teknologi, perlu bantuan dari perusahaan seperti Finantier untuk menyelesaikan masalahnya. “Bagi perusahaan lending, bisnis utama mereka adalah lending, jadi bagi mereka untuk berinvestasi dalam teknologi dan membangun tim teknologi yang baik, itu tidak masuk akal bagi mereka. Maka dari itu, AFPI sendiri sebagai asosiasi mendorong kerja sama antar perusahaan p2p dengan perusahaan lain,” papar Edwin.

Para co-founder Finantier / Finantier

Masa depan open banking dan open finance

Schweitzer berpendapat Indonesia sedang dalam proses memasuki era baru open banking karena perbankan kini berlomba-lomba meluncurkan produk dan bermitra dengan perusahaan fintech. Bagi Brankas, momentum ini sangat menguntungkan karena semakin banyak pemberi pinjaman yang datang, semakin banyak insight keuangan yang bisa didapat untuk disalurkan kembali.

“Pandemi telah memaksa banyak bank mencari model bisnis alternatif, beralih ke solusi digital yang membantu UMKM. Bank Indonesia baru-baru ini mengumumkan peraturan dan izin baru yang mulai berlaku pada Juli 2021 yang akan membantu mendukung bisnis yang ingin memberikan solusi open banking, baik yang terkait dengan data rekening bank atau inisiasi pembayaran.”

Implikasi dari sana, akan semakin banyak pemanfaatan nyata untuk open banking, dan akan membuat API jadi lebih familiar, banyak tersedia, dan banyak diakses. Masyarakat pun pada akhirnya dapat mengatur rekening bank lebih cepat, pembayaran lebih lancar, dan berbagi data keuangan untuk mendapatkan akses kredit, yang sebelumnya secara historis sulit.

Menyikapi itu, Brankas berencana untuk meluncurkan produk baru dalam beberapa bulan mendatang untuk fintech dan startup lain yang ingin bermitra dengan layanan bank melalui API untuk memberdayakan penggunanya. Lalu, bekerja sama dengan lebih banyak bank untuk membuka sistem inti mereka melalui open API, agar lebih banyak perusahaan terhubung langsung dengan bank dan memudahkan transfer dana dan data.

“Terakhir, mencari cara untuk menghubungkan Indonesia ke ekosistem fintech regional melalui open banking. Sebagian dari ini mengharuskan Brankas untuk meluncur di pasar baru, sesuatu yang akan kita lihat lebih lanjut di tahun 2021.”

Pandangan Diego juga tak jauh berbeda. Ia melihat penggunaan API meningkat secara eksponensial di Indonesia, beriringan dengan jumlah perusahaan teknologi yang beroperasi. Momentum ini semakin berharga karena semakin banyak informasi berharga tentang konsumen dan bisnis yang sebelumnya tidak bisa dimanfaatkan.

“Dengan API kami, kami membantu membuat model bisnis baru yang sebelumnya tidak ada. Lebih banyak perusahaan akan menggunakan solusi kami dan memasuki ekosistem keuangan, menyediakan produk baru dan inovatif. Pada akhirnya, ini bagus karena konsumen dan bisnis mendapat manfaat dari peningkatan akses keuangan dan cara yang lebih baik untuk meningkatkan kesejahteraan finansial mereka.”

Terakhir, AyoConnect akan terus perluas ekosistem open bill network-nya terhubung dengan lebih banyak perusahaan pembayaran tagihan yang sangat besar dan sangat terfragmentasi. “Di situlah kami akan mengarahkan fokus kami untuk saat ini. Karena itu, kami akan tetap berdedikasi untuk memperluas jaringan kami dan mengembangkan solusi untuk mitra kami,” tutup Chiragh.

Finantier, startup pengembang platform open finance, hari ini (23/12) mengumumkan telah terpilih untuk mengikuti program akselerasi Y Combinator untuk batch Winter 2021 di tahun depan. Bersamaan dengan itu, mereka juga menambah jajaran investor yang turut andil dalam pendanaan awal mereka, yakni Y Combinator dan Two Culture Capital.

Sebelumnya di akhir November 2020 lalu, startup yang digawangi oleh Diego Rojas, Keng Low, dan Edwin Kusuma tersebut mengumumkan pendanaan pra-tahap awal(pre-seed) yang dipimpin oleh East Ventures dengan partisipasi dari AC Ventures dan Genesia Ventures.

Para founder mengharapkan, bergabungnya Finantier ke YC diharapkan dapat menyerap berbagai keahlian ala Silicon Valley untuk memperkuat bisnis dan produk yang dimiliki di pasar Asia Tenggara. Di sisi lain, mereka juga menjadi makin yakin karena isu-isu yang coba diselesaikan melalui teknologinya secara tidak langsung turut tervalidasi.

“Y Combinator adalah kesempatan unik bagi kami untuk mempercepat pertumbuhan dengan bantuan mentor kelas dunia, terhubung dengan beberapa investor tahap awal teratas, dan membangun kemitraan strategis untuk rencana ekspansi masa depan kami,” ujar CEO Finantier Diego Rojas.

Sejak menerima pendanaan pre-seed, Finantier telah menerima sekitar 20 klien di fase beta. Mereka menyuguhkan tiga kapabilitas utama, yakni verifikasi identitas (eKYC); membantu bisnis mengelola data mentah dengan machine learning (big data); dan menghadirkan fitur untuk mengakomodasi pembayaran yang dilakukan rutin atau langganan. Layanan disuguhkan kepada pemain fintech, diintegrasikan melalui mekanisme API.

Turut ditambahkan, dana dari investor baru akan difokuskan untuk meningkatkan tim, teknologi, dan pemasaran. Hadirnya Y Combinator dan Two Culture Capital ke dalam jajaran bisnisnya juga dipandang sebagai kesempatan untuk memperluas cakupan layanan, termasuk di luar Asia Tenggara.

Startup Indonesia di Y Combinator

Per awal tahun ini kami mencatat, setidaknya ada tujuh startup lokal yang sudah bergabung di Y Combinator – di paruh kedua 2020, BukuWarung turut andil dalam program ini. Tidak dimungkiri, program akselerasi berbasis di Mountain View menjadi salah satu katalisator lahirnya startup digital terkemuka. Dropbox, Stripe, Coinbase, Twitch, Reddit, Airbnb adalah beberapa nama-nama alumni program tersebut yang saat ini bisnisnya mendunia.

Salah satu testimoni diberikan oleh Co-Founder Shipper Budi Handoko yang tergabung dalam YC W19. Ia mengatakan, “Orang-orang di YC itu semuanya entrepreneur. Dengan bergabung di program itu kita makin banyak dikenal mitra, investor. Ini kesempatan bagi kami untuk memvalidasi bisnis kepada top entrepreneur. Di sana kami belajar cara presentasi bisnis dengan sangat efisien dan efektif.”

Co-Founder Nustantara Tech & SuperApp.id Steven Wongsoredjo juga mengaku mendapat pengalaman menyenangkan dari keikutsertaannya di program tersebut. Ia bercerita, “Pengalaman YC benar-benar mengubah pola pikir saya. Mereka mengajarkan untuk membuat versi paling sederhana dari produk dan meluncurkan secepat mungkin. Tujuannya untuk menguji apakah tesis kami memiliki kecocokan di pasar. Waktu adalah komoditas paling berharga, jadi kita harus secepat mungkin memastikan itu semua, bukan sekadar berasumsi.”

Finantier is an open finance service developer startup, enabling financial companies to use an API (Application Programming Interface) connection to streamline multiple processes. In the Finantier service, there are three main features, verification of identity through data owned by users or bank data; help businesses manage raw data with machine learning; and provides features to accommodate regular payments or subscriptions.

The startup founded by Diego Rojas, Keng Low, and Edwin Kusuma, today (23/11) announced its pre-seed funding led by East Ventures with the participation of AC Ventures, Genesia Ventures, and several other investors. There is no further detail of the nominal funding obtained. The investment fund will be focused on strengthening the team and accelerating the development of their API technology, including preparing services to expand in various countries in Southeast Asia.

Finantier’s Co-Founders : Diego Rojas & Keng Low

“Open finance is a framework built on the principles of open banking that gives consumers the flexibility to access their data securely and use it optimally across multiple platforms,” Finantier Co-Founder & CEO Diego Rojas said.

In Indonesia, open banking regulation is the responsibility of Bank Indonesia. Until now, the Open API standard is in its developing stage. Since last July 2020, BI has announced the release of the Open API standard, enabling collaboration between banks and fintechs to create an inclusive financial services ecosystem. Open API is an application program that allows companies to be integrated between systems.

In Indonesia, there are several API service startups to accommodate various payments. One of the most comprehensive is Ayoconnect, which offers an API for transactions, payments, and even transaction data management. With a different approach, there is also an API-based open banking solution provided by Brankas, enabling developers to facilitate various transactions from user to bank.

“We are leveraging the digital footprint of consumers and businesses to provide them with safe access in Southeast Asia to customized financial services, which in turn help improve consumers’ financial well-being,” Co-Founder & CPO Finantier, Keng Low added.

Meanwhile, Finantier’s Co-Founder & COO Edwin Kusuma outlined one of the issues that fintech players in Indonesia have often encountered. “P2P lending companies often have difficulty channeling loans to individuals and SMEs. Usually, this is due to a lack of information or because fintech companies are unable to get a complete financial picture of prospective borrowers, even though this data is needed to reduce loan risk and reduce costs.”

Finantier was founded in the middle of this year aiming to provide the infrastructure and data needed by businesses to build the next generation of financial products. Finantier enables fintech platforms and financial institutions to collaborate securely to provide consumers with flexibility, convenience and security in utilizing their financial data.

– Original article is in Indonesian, translated by Kristin Siagian

Finantier adalah startup pengembang layanan open finance, memungkinkan perusahaan finansial menggunakan sambungan API (Application Programming Interface) untuk mengefisiensikan beberapa proses. Di layanan Finantier ada tiga kapabilitas utama yang ditawarkan, yakni melakukan verifikasi identitas melalui data yang dimasukkan pengguna atau data bank yang sudah dimiliki; membantu bisnis mengelola data mentah dengan machine learning; dan menghadirkan fitur untuk mengakomodasi pembayaran yang dilakukan rutin atau langganan.

Startup yang didirikan Diego Rojas, Keng Low, dan Edwin Kusuma tersebut, hari ini (23/11) mengumumkan perolehan pendanaan pre-seed yang dipimpin oleh East Ventures dengan partisipasi dari AC Ventures, Genesia Ventures, dan beberapa investor lainnya. Tidak disebutkan detail nominal pendanaan yang didapat. Dana investasi akan difokuskan untuk memperkuat tim dan mengakselerasi pengembangan teknologi API mereka, termasuk mempersiapkan layanan agar bisa berkembang di berbagai negara di Asia Tenggara.

Co-Founder Finantier: Diego Rojas & Keng Low

“Open finance adalah sebuah kerangka yang dibangun di atas prinsip-prinsip open banking yang memberikan konsumen keleluasaan untuk mengakses data mereka dengan aman dan menggunakannya dengan optimal di berbagai platform,” kata Co-Founder & CEO Finantier Diego Rojas.

Di Indonesia sendiri aturan open banking ada di ranah Bank Indonesia. Sampai saat ini, standar Open API sedang dalam tahap pematangan. Sejak Juli 2020 lalu, BI sudah mengumumkan segera merilis standar Open API, memungkinkan kolaborasi antara bank dan fintech mewujudkan ekosistem layanan keuangan yang inklusif. Open API adalah program aplikasi yang memungkinkan perusahaan terintegrasi antar sistem.

Di Indonesia sendiri beberapa startup layanan API untuk mengakomodasi berbagai pembayaran. Salah satu yang terlengkap adalah Ayoconnect, menawarkan API untuk transaksi, pembayaran, sampai ke pengelolaan data transaksi. Dengan pendekatan berbeda, ada juga solusi open banking berbasis API yang disediakan Brankas, memungkinkan pengembang memfasilitasi berbagai transaksi dari pengguna ke bank.

“Kami memanfaatkan jejak digital konsumen dan bisnis untuk memberikan mereka akses yang aman di Asia Tenggara ke layanan finansial yang disesuaikan dengan kebutuhan, yang kemudian turut membantu meningkatkan kesejahteraan finansial konsumen,” tambah Co-Founder & CPO Finantier, Keng Low.

Sementara itu, Co-Founder & COO Finantier Edwin Kusuma menjabarkan salah satu isu yang selama ini kerap ditemui pemain fintech di Indonesia. “Perusahaan p2p lending seringkali kesulitan dalam menyalurkan pinjaman ke individu dan UMKM. Biasanya, hal ini disebabkan oleh kurangnya informasi atau karena perusahaan fintech tidak bisa mendapatkan gambaran finansial yang lengkap dari calon peminjam, padahal data tersebut dibutuhkan untuk mengurangi risiko pinjaman dan menekan biaya.”

Finantier didirikan pada pertengahan tahun ini dengan tujuan menyediakan infrastruktur dan data yang dibutuhkan oleh bisnis dalam membangun produk finansial generasi selanjutnya. Finantier membuat platform fintech dan institusi keuangan bisa berkolaborasi dengan aman untuk memberikan konsumen keleluasaan, kenyamanan, dan keamanan dalam memanfaatkan data finansial milik mereka.