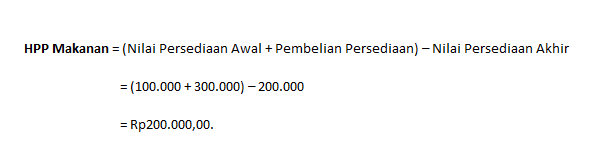

Untuk bisa menjalankan sebuah usaha maka pebisnis harus memperhitungkan segala biaya yang dibutuhkan untuk menghasilkan suatu produk hingga sampai pada konsumen. Salah satu hal yang sangat penting dan wajib dilakukan adalah menentukan harga biaya produksi sehingga bisnis tersebut dapat menentukan laba penjualannya.

Berikut penjelasan mengenai cost of gold sale sebagai harga pokok penjualan yang dapat membantu kamu menghitung biaya produk yang harus dijual kepada konsumen hingga mencapai laba atau keuntungan.

Pengertian Cogs (Cost of Gold Sale )

Cost of gold sale adalah istilah bahasa inggris dari kata Harga Pokok Penjualan (HPP). COGS atau HPP dianggap juga sebagai perhitungan modal dalam menjalankan usaha bisnis untuk mengetahui besaran keuntungan yang ingin dicapai dari penjualan per produk.

Cost of gold sale (COGS) adalah perhitungan mengenai biaya yang dikeluarkan dalam proses pengolahan bahan baku menjadi produk yang layak dijual dan didistribusikan kepada konsumen. COGS merupakan pengeluaran yang dilakukan perusahaan atau usaha bisnis untuk memproduksi suatu produk, penetapan harga ini melibatkan harga dasar dari bahan baku yang digunakan, biaya tenaga kerja dan harga jual yang akan ditetapkan.

Biaya bahan baku dalam COGS merupakan bahan yang digunakan secara keseluruhan dalam proses produksi, biaya tenaga kerja adalah biaya yang dikeluarkan untuk usaha fisik dan mental yang dikeluarkan pekerja atau karyawan dalam memproduksi suatu produk.

Biaya tenaga kerja ini bisa juga diartikan sebagai bentuk upah atau gaji atas tenaga dan usaha yang dilakukan pekerja dalam memproduksi bahan baku menjadi produk jadi. Dilain sisi harga jual yang ditetapkan adalah persentase yang dihasilkan setelah mengetahui COGS yang dimiliki suatu bisnis atau perusahaan.

Tujuan Cogs (Cost of Gold Sale )

COGS memiliki berbagai tujuan dalam usaha bisnis perusahaan, melalui COGS maka keuangan dan biaya produksi yang dikeluarkan oleh perusahaan dapat dipahami secara jelas. Berikut beberapa tujuan dari implementasi COGS dalam bisnis sebagai berikut:

- Menentukan harga jual produk, melalui cost of gold sale (COGS) perusahaan dapat lebih jelas memahami bagaimana menentukan kisaran harga jual produk dalam bisnis.

- Menentukan kebutuhan biaya produksi yang dikeluarkan, pebisnis dapat mengetahui sampai berapa besar biaya yang dibutuhkannya untuk dapat melakukan produksi hingga menjadi bahan jadi.

- Menghitung laba atau keuntungan maupun kerugian yang dapat dihasilkan melalui penjualan produk, melalui cost of gold sale (COGS) suatu bisnis akan lebih mudah menentukan perhitungan apakah bisnis yang dijalankan mendapatkan keuntungan atau kerugian.

- Mengatur jumlah biaya dalam laporan keuangan untuk memudahkan tujuan penggunaan dana anggaran dalam usaha, cost of gold sale (COGS) juga bertujuan untuk memudahkan pebisnis dalam mengatur penggunaan dana anggaran mengenai kemana biaya tersebut akan dialokasikan dalam bisnis yang saat ini sedang berjalan, apa saja yang dapat dibeli melalui anggaran tersebut dan lain sebagainya.

- Memudahkan pembuatan laporan keuangan bisnis untuk menentukan keputusan dan strategi penjualan produk, melalui COGS suatu usaha bisnis memiliki kesempatan untuk melakukan analisis lebih mendalam dan kritis untuk menentukan keputusan dan strategi yang dapat mendatangkan laba dalam bisnis.

Rumus Perhitungan Cogs (Cost of Gold Sale ) dan Penjelasannya

Perlu diketahui bahwa untuk menentukan harga pokok penjualan, maka kita perlu mengetahui bagaimana rumus perhitungan COGS yang benar. Berikut rumus perhitungan yang dapat kamu gunakan dalam menentukan biaya pokok penjualan dengan metode full costing dalam bisnis:

Biaya bahan baku = xxx

Biaya tenaga kerja langsung = xxx

Biaya overhead pabrik variabel = xxx

Biaya overhead pabrik tetap = xxx

Total biaya produksi = xxxx

COGS atau HPP = Total biaya produksi : Jumlah unit yang dihasilkan

Berdasarkan metode full costing dalam perhitungan COGS terdapat komponen pokok yang terdiri atas, biaya bahan baku, biaya tenaga kerja, overhead pabrik (biaya tetap) dan overhead pabrik (biaya variabel). Melalui metode ini maka biaya produksi akan dilimpahkan pada produk, hal ini disebabkan overhead pabrik baik biaya tetap atau biaya variabel akan tetap menjadi bagian dari perhitungan COGS dan baru akan dianggap sebagai unsur biaya COGS saat produk telah berhasil dijual.

Metode perhitungan ini digunakan sebagai pertimbangan atas produk yang belum laku terjual sehingga overhead pabrik akan digunakan untuk mengurangi atau menambahkan harga pokok produksi pada persediaan produk (baik bahan baku atau bahan jadi).

Demikian penjelasan mengenai COGS yang dapat kamu gunakan sebagai dasar perhitungan harga pokok penjualan produk, melalui COGS harga jual produk akan terlihat lebih jelas. COGS dapat membantu menjelaskan dan mendeskripsikan penyusunan strategi bisnis yang efisien dan efektif.

Sekian informasi mengenai pengertian COGS hingga bagaimana metode perhitungan yang dapat digunakan untuk menentukan harga pokok penjualan produk, semoga penjelasan tersebut dapat kamu pahami dan diimplementasikan.