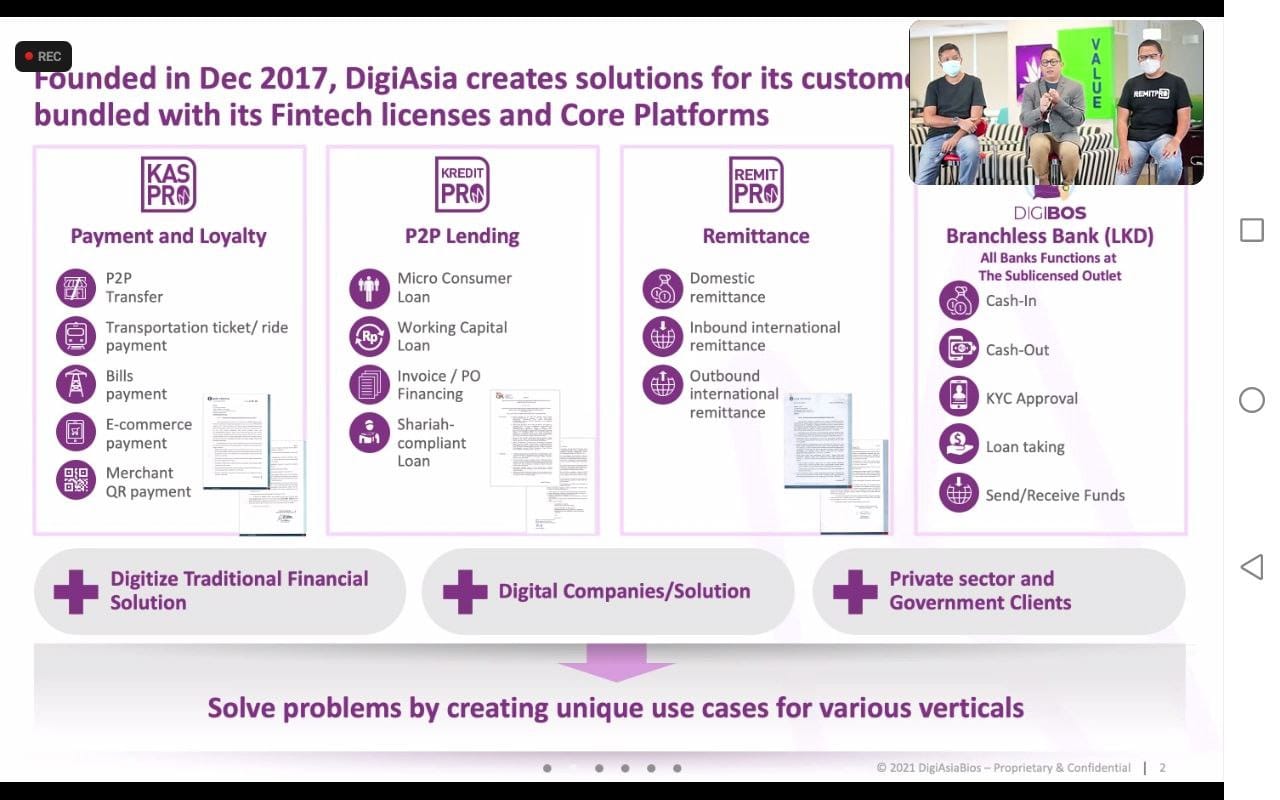

Digiasia Bios merupakan grup perusahaan fintech yang memiliki empat perizinan untuk melayani peluang di Indonesia, ialah uang digital (KasPro), p2p lending (KreditPro), remitansi (RemitPro), dan layanan keuangan digital (Digibos). Perusahaan ini didirikan pada Desember 2017 oleh mantan petinggi Indosat Ooredoo, yakni Alexander Rusli dan Prashant Gokarn.

Cakupan bisnis yang luas ini membuat Digiasia leluasa dalam melakukan berbagai inisiatif dalam rangka memperdalam inklusi keuangan. Menurut laporan e-Conomy SEA 2019 masih banyak masyarakat Indonesia yang belum terjamah layanan keuangan, sebanyak 92 juta jiwa masuk populasi unbanked dan 47 juta jiwa populasi underbanked.

Kendati begitu, tidak banyak informasi yang rutin diberikan perusahaan terkait pencapaiannya dan seperti apa posisinya di industri. Untuk menjawab itu, DailySocial.id mencoba untuk menggali lebih lanjut lewat wawancara bersama manajemen. CEO Digiasia Hermansjah Haryono menjelaskan empat lini yang dioperasikan Digiasia merepresentasikan solusi fintech yang dibutuhkan industri.

“Digiasia adalah satu-satunya one stop solution untuk segala jenis challenges yang berhubungan dengan topik finansial. Kami adalah satu-satunya partner yang dapat memberikan solusi lengkap mulai dari sistem pembayaran digital, melalui lisensi KasPro, solusi pendanaan cepat melalui platform KreditPro, dan terakhir berbagai fitur transfer domestik maupun international melalui lisensi dan platform RemitRro,” kata Hermasjah.

Perusahaan tidak menargetkan langsung ke individu, melainkan B2B2C. Tidak dijelaskan dibalik perubahan strategi tersebut. Padahal, sejak kehadiran Digibios, misalnya saat kehadiran PayPro, perusahaan bermain langsung menyasar konsumen individu dengan berbagai fitur yang dihadirkan bersama mitra pendukung ekosistem.

Perubahan strategi ini bisa menjadi pertanda bahwa perusahaan tidak mampu bersaing dengan GoPay, OVO, ShopeePay, DANA, dan LinkAja dalam mengakuisisi pengguna baru dengan cepat. Kelima pemain ini disokong dengan kapital besar dan jajaran investor mumpuni untuk melakukan strategi bakar duit.

KasPro memosisikan diri sebagai solusi pembayaran terintegrasi untuk berbagai mitra dalam rangka melayani penggunanya masing-masing. Mitra yang sudah bekerja sama tersebut datang dari industri ritel F&B, transportasi publik, P2P lending dan multifinance, hingga ekosistem UMKM yang mengedepankan kemudahan, percepatan, keamanan, dan inklusi keuangan.

Secara terpisah, dalam konferensi pers beberapa waktu lalu, Hermansjah menjelaskan salah satu contoh use case KasPro adalah kemitraannya bersama perusahaan F&B global untuk closed loop ecosystem. KasPro menyediakan layanan wallet konsumen, bank switching, dan manajemen kartu.

Dari situ, mitra mendapat pengalaman, di antaranya konsumen mereka dapat mengisi saldo wallet di toko atau mentransfer dari bank lokal mana pun, pelanggan yang memiliki kartu fisik unik dapat ditautkan ke aplikasi untuk digunakan di toko. Wallet konsumen (aplikasi/kartu) ini hanya dapat digunakan di toko.

Berikutnya untuk contoh use case lainnya di KreditPro, layanan yang disediakan adalah aplikasi wallet konsumen dan jaringan merchant QRIS. Pengalaman yang didapat mitra adalah saat konsumennya meminjam melalui aplikasi mitra, saldo akan disuntikkan ke dompet dengan cepat dari dana setoran mitra. Saldo tersebut dapat digunakan konsumen di semua outlet berjumlah lebih 10 juta merchant QRIS di seluruh Indonesia.

“Kami dalam ikatan non disclosure agreement, maka tidak dapat menyebutkan brand partner. Dari pengalaman kami banyak yang terbantu dengan solusi dari kami, baik dari vertikal F&B, ekosistem pembiayaan, dan lainnya. Dan bisa kami katakan bahwa semua memiliki fase-fase untuk pengembangan berikutnya karena transformasi digital itu belum/tidak ada batasnya pada saat sekarang ini,” ujar Hermansjah.

Dijelaskan lebih jauh, KreditPro bersama dengan layanan Digiasia lainnya bekerja sama dengan berbagai ekosistem produktif seperti jaringan supply chain FMCG, distribusi digital goods, dan lainnya, untuk memberikan solusi tepat guna di berbagai lapisannya. “Hingga kini KreditPro sudah menyalurkan jumlah yang signifikan dan revolving setiap cycle-nya, dengan performa portfolio yang terjaga baik,” tambah CMO KasPro Rully Hariwinata.

Lewat strategi B2B2C ini, perusahaan mampu meningkatkan nilai transaksi bruto atau gross transaction value (GTV) tembus lebih dari $40 juta pada 2020 menjadi lebih dari $120 juta di kuartal III 2021. Hermansjah menargetkan pada tahun ini GTV perusahaan dapat tumbuh tiga kali lipat jelang tutup tahun ini.

Ia juga menolak untuk merinci lini bisnis mana yang memberikan kontribusi bisnis terbesar. Dia mengklaim seluruh bisnis memberikan kontribusi yang sama besarnya.

Bisnis RemitPro

CEO RemitPro Arman Bhariadi menjelaskan, mulai tahun ini perusahaan mulai menggarap segmen B2B, khususnya UMKM untuk layanan transfer dana domestik maupun ke luar negeri. Segmen ini dianggap memiliki potensi yang besar, mengingat masih sangat terfragmentasi dan dikuasai oleh perbankan.

Sebelumnya, dari awal RemitPro berdiri, fokus pada segmen individu yang spesifik menargetkan pada keluarga TKI yang ingin mengambil kiriman uang di jaringan lokasi fisik TPT (Tempat Penguangan Tunai). Lokasi ini sudah tersebar di Jawab, Madura, Bali, dan Lombok.

Dirinci lebih jauh, RemitPro diklaim selalu tumbuh jauh melebihi pertumbuhan industri menurut data Bank Indonesia. Bahkan saat pandemi, industri pengiriman uang dari luar negeri ke Indonesia mengalami penurunan dalam dua tahun berturut-turut, RemitPro tetap dapat tumbuh double digit. “Pertumbuhan outbound internasional bahkan secara persentase mencapai triple digit,” kata Arman.

Secara wilayah, pengiriman dana dari Timur Tengah dari masih menguasai kontribusi pertumbuhan. Secara spesifik, Saudi Arabia adalah negara dengan kontribusi terbesar terhadap kiriman ke Indonesia yang difasilitasi oleh RemitPro.

Pertumbuhan bisnis ini turut didukung oleh berbagai kemitraan yang berhasil dilakukan RemitPro. Mereka adalah WesternUnion, MoneyGram, Transfast, yang merupakan 10 besar perusahaan remitansi global berdasarkan volume transaksi. Kemudian, Merchantrade, BNI, BRI, BSI, Xfers, Instamoney, Digital Solusi Pramata, dan Ebays.

Menurut Arman, bersama Merchantrade yang merupakan salah satu pemain remitansi terbesar di Malaysia, melakukan pengembangan inovasi untuk memanjakan para pengguna. Di antaranya, menyediakan pembayaran BPJS Ketenagakerjaan untuk para TKI. Malaysia akan menjadi pilot project, kemudian disambung ke negara lainnya, seperti Hong Kong, Taiwan, dan Saudi Arabia.

Selanjutnya, menghadirkan konsep send now pay later. Nantinya, melalui aplikasi Merchantrade, pengguna dapat mengajukan pencairan gaji lebih awal, kemudian mengirim ke keluarganya di Indonesia. Berikutnya ketika hari gajian tiba, saldonya akan langsung terpotong secara sistem dan dibayarkan langsung ke RemitPro. “Ini ekosistem yang saling kait mengait.”

Dalam tahun depan, perusahaan sudah menyiapkan rencana kerja sama berikutnya untuk mendongkrak bisnis. Perusahaan tersebut adalah Ria Money Transfer, Terrapay, EMQ, BRDGX, Paygo, dan Lifepay.

Untuk mengakomodasi transfer inbound dan outbound, RemitPro telah bekerja sama dengan 147 bank dengan saldo transfer maksimal Rp50 juta dan tujuh e-wallet. Sebanyak 30 negara kini telah terhubung dengan RemitPro untuk transfer outbound, sementara untuk B2B baru tersedia 11 negara. Negara-negara tersebut adalah Tiongkok, Hong Kong, UK, AS, Taiwan, Jepang, dan sejumlah negara di Asia Tenggara.

Arman menyebut, pihaknya sedang menyiapkan fitur baru yang memungkinkan para pengguna di luar negeri dapat membayarkan tagihan-tagihan keluarganya di Indonesia melalui aplikasi dan situs RemitPro. “Kami melihat ada kebutuhan pembayaran tagihan yang tinggi di antara para pengguna RemitPro. Fitur ini rencananya akan tersedia pada kuartal pertama 2022 mendatang,” tutup Arman.