PT Bank Central Asia Tbk (IDX: BBCA) is to allocate IDR 400 billion to Central Capital Venture (CCV) to support investment into the startup ecosystem. BCA’s President Director Jahja Setiaatmadja said that CCV has invested in 26 startups.

In a press conference on BCA’s 2021 performance, Jahja said that the funds will be used to add more good quality startup portfolios, purposely to generate more profits later.

“We provide CCV the authority to determine which fields for its focus,” Jahja said as quoted from Katadata.

On the general note, CCV was formed as BCA’s investment arm to support the development of digital innovation within the company. CCV has a mission to create collaboration between BCA and portfolio, especially in terms of embedded finance.

Since the establishment of CCV in 2017, BCA has invested around IDR 200 billion focusing on the fintech vertical. Some of CCV’s portfolios include Akseleran, Qoala, and Oy!.

Based on the performance report in 2020, CCV has disbursed around Rp157 billion for investment, an increase of 20% from Rp119.3 billion in the previous year. CCV also secured an operational profit of IDR 1.71 billion from a loss of IDR 1.7 billion in 2019.

In addition to CCV, BCA established a new digital bank, BCA Digital, which focuses on being a tech incubator and expanding the ecosystem under the parent company. BCA Digital was officially established in mid-2021 by launching the “blu” mobile banking application.

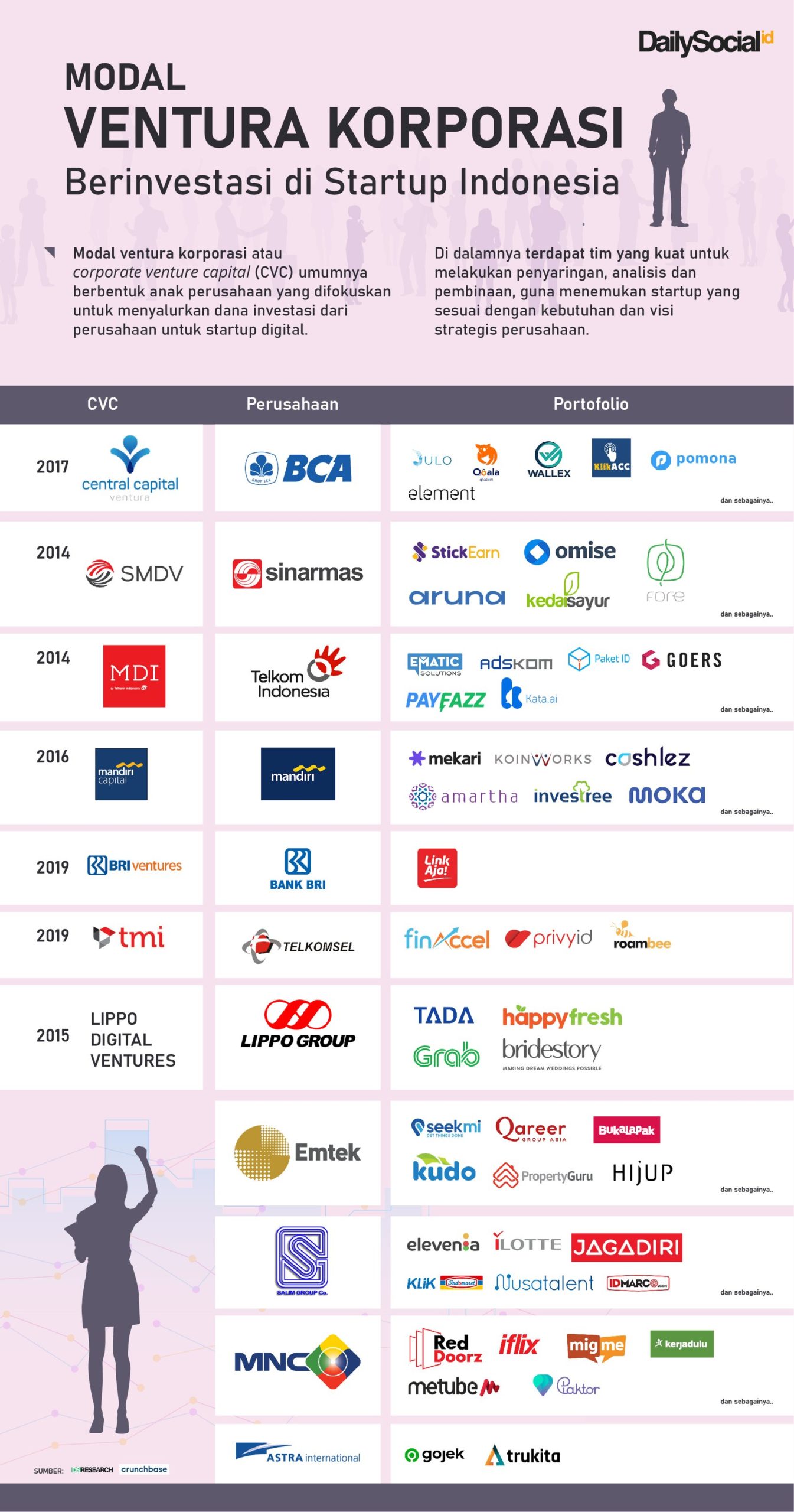

CVC in 2021

Based on our records, several corporate venture capital (CVC) in Indonesia are still actively investing in startups throughout 2021. Last year, PT Bank BTPN Tbk (IDX: BTPN) and PT Bank BTPN Syariah Tbk (IDX: BTPS) formed a new CVC named BTPNS Ventura.

The thing is, we oobserve that several CVCs started to offer different initiatives apart from new managed funds. For example, MDI Ventures introduced the eMerge platform to connect a network of angel investors and startups in Indonesia.

There is also a collaboration between MDI Ventures and cryptocurrency exchange platform Binance to form a consortium through a joint venture. This collaboration is carried out to develop a digital asset exchange platform in Indonesia.

Corporate Venture Capital (CVC) in Indonesia / Source: DS Research

Furthermore, we have BRI Ventures that started to expand its investment vertical by introducing the Tokocrypto Sembrani Blockchain Accelerator (TSBA) with Tokocrypto. The goal is to empower startup projects with blockchain technology and tokenization in Indonesia.

Moreover, the Government launched the Merah Putih Fund (MPF) last year as an effort to encourage the acceleration of innovation, digital potential, and startups in Indonesia. The government involved the five SOEs including Telkom, Telkomsel, Mandiri, BRI, and BNI to manage the MPF with a Rp4.3 trillion funding.

– Original article is in Indonesian, translated by Kristin Siagian

PT Bank Central Asia Tbk (IDX: BBCA) akan mengalokasikan dana sebesar Rp400 miliar ke Central Capital Ventura (CCV) untuk mendukung upaya investasi ke ekosistem startup. Presiden Direktur BCA Jahja Setiaatmadja menyebutkan bahwa CCV telah berinvestasi ke 26 startup hingga saat ini.

Dalam konferensi pers paparan kinerja BCA 2021, Jahja mengatakan bahwa dana tersebut digunakan untuk menambah portofolio startup berkualitas bagus dan dapat menghasilkan keuntungan nantinya.

“Kami memberikan wewenang kepada CCV untuk menentukan bidang mana yang akan dimasuki,” ujar Jahja seperti dikutip dari Katadata.

Sebagai informasi, CCV dibentuk sebagai perpanjangan investasi BCA untuk mendukung pengembangan inovasi digital di lingkup perusahaan. CCV memiliki misi untuk menciptakan kolaborasi antara BCA dan portofolio, terutama peluang embedded finance.

Pada awal pendirian CCV di 2017, BCA menyuntik dana sebesar Rp200 miliar dengan fokus utama pada vertikal fintech. Beberapa portofolio CCV antara lain Akseleran, Qoala, dan Oy!.

Berdasarkan laporan kinerja di 2020, CCV telah menyalurkan investasi sebesar Rp157 miliar atau naik 20% dari Rp119,3 miliar di tahun sebelumnya. CCV juga mengantongi laba operasional sebesar Rp1,71 miliar dari kerugian Rp1,7 miliar di 2019.

Selain CCV, BCA mendirikan bank digital baru BCA Digital yang berfokus sebagai tech incubator dan memperluas ekosistem yang sudah dimiliki oleh induk usaha. BCA Digital resmi berdiri pada pertengahan 2021 dengan meluncurkan aplikasi mobile banking “blu”.

Gerak CVC di 2021

Berdasarkan catatan kami, sejumlah corporate venture capital (CVC) di Indonesia masih aktif berinvestasi ke startup di sepanjang 2021. Tahun lalu juga ada kemunculan CVC baru bentukan PT Bank BTPN Tbk (IDX: BTPN) dan PT Bank BTPN Syariah Tbk (IDX: BTPS), yakni BTPNS Ventura.

Menariknya, kami melihat beberapa CVC di antaranya mulai menghadirkan inisiatif berbeda selain menambah dana kelolaan baru. Misalnya, MDI Ventures memperkenalkan platform eMerge untuk menghubungkan jaringan angel investor dan startup di Indonesia.

Ada juga kolaborasi MDI Ventures bersama platform pertukaran mata uang kripto Binance untuk membentuk konsorsium melalui joint venture. Kolaborasi ini dilakukan untuk mengembangkan platform pertukaran aset digital di Indonesia.

Corporate Venture Capital (CVC) di Indonesia / Sumber: DS Research

Kemudian, BRI Ventures juga mulai melebarkan vertikal investasinya dengan mendirikan Tokocrypto Sembrani Blockchain Accelerator (TSBA) bersama Tokocrypto. Tujuannya adalah memberdayakan proyek startup dengan teknologi blockchain dan tokenisasi di Indonesia.

Tak kalah penting, tahun lalu Pemerintah meluncurkan Merah Putih Fund (MPF) sebagai upaya untuk mendorong akselerasi inovasi, potensi digital, dan startup di Indonesia. Pemerintah melibatkan sebanyak lima BUMN meliputi Telkom, Telkomsel, Mandiri, BRI, dan BNI untuk mengelola MPF dengan dana kelolaan fase awal sebesar Rp4,3 triliun.

We have witnessed various digital banking innovations in the last decade. Mobile and internet banking can be examples of banking digitalization that is most related to daily life. Thanks to this innovation, it is easier for customers to perform financial transactions.

Indonesian banks have also begun to explore service connectivity through the Open API strategy. The digital business growth in this country driven by e-commerce and fintech platforms and to be said as a driven factor for banks to develop these innovations. Currently, cross-platform transactions are very possible.

In recent years, fintech has played a significant role in providing access to efficient and practical financial services. Fintech managed to disrupt the traditional banking business model with a fast onboarding process.

Based on the 2019 Fintech Report, 79.9% of 747 respondents in Indonesia used digital wallet services, followed by investment (31.5%), paylater (30.9%), online multifinance (12%), insurtech (11, 8%), crowdfunding (8.2%), P2P lending (6.2%), and remittance (2.4%).

The role of fintech in the financial ecosystem has become a momentum for banks to innovate. Beyond its mobile banking services, a number of banks in Indonesia are very eager in developing digital financial products, both independent and through collaboration. Also, customers can now open savings accounts through mobile banking applications and digital platforms.

In the context of digitalization, the above efforts are certainly relevant to the demand of today’s users. However, these are not enough in order to reach broader financial inclusion. The population of people who don’t have access to financial services (unbanked) is quite large. The limited number of ATMs and branch offices are an obstacle for banks.

Google, Temasek, Bain & Company report in October 2019 noted that there were 92 million Indonesians in the unbanked segment (50.83%), followed by the banked segment at 42 million people (23.20%), and the underbanked segment 47 million (25.97%).

The Indonesian banking industry is aware of this phenomenon that today’s financial products are not only monopolized by banks. This situation also indicates that banks have not been able to close the gap between the ones with financial literacy and those who are yet to aware of this, with the traditional business model.

Digital bank in Indonesia

After banking digitization, digital bank concept is currently trending in Indonesia. The effort shows banking digital transformation is no longer depend on service digitization, but also to become a separate entity.

In definite, digital banks are different from banking digitalization. Borrowing the current popular term, the concept of digital banks is generally referred to as neobank, which is popular since 2017. Also, quoting the words “Neo Bank and the Future of Retail Banking in Indonesia“, the term digital bank is often defined as a challenger bank.

Challenger banks in the world have even acquired millions of customers. Some of them are Nubank (Brazil), Monzo (United Kingdom), N26 (Germany), and Chime (United States).

Back to the origin, digital bank or neobank is defined as a bank that operates online-based services without a physical branch office. Digital Bank offers easy access with a user-friendly UI/UX. With an internet connection and smartphone, anyone can open an account and access other financial services.

Digital banks also have the opportunity to be able to leverage the customer’s journey through the development of financial support services and make their products a daily product for customers.

Of course the above concept is inversely proportional to traditional banks where financial services — even though there is already internet and mobile banking — still require face-to-face and physical branch offices. This is understandable considering that banks are a business of trust so physical contact is still needed.

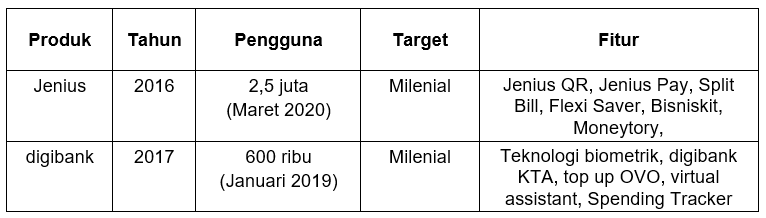

In Indonesia, digital banks are mostly linked to Jenius services (2016) and Digibank (2017). Both are often referred to as the pioneers of the first digital bank. However, there are also those who call it a spin-off product since both are still operating under BTPN and DBS Bank as its main entity.

Jenius and Digibank are examples of application-based services that offer basic banking products, namely savings, online account opening. Both also offer other supporting services, such as financial regulators.

Jenius and digibank table / DailySocial

If the root is on the expansion of financial inclusion, Jenius and his staff are considered not a digital bank. This is because both are targeting segments of society that already achieve digital literacy (digital savvy). Meanwhile, the unbanked segment tends not to understand financial literacy.

The next step for digital bank

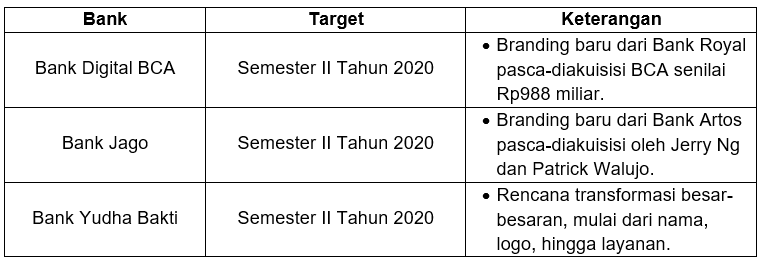

As the ecosystem and technology is getting mature, 2020 would likely to be the year of the digital banks realization in Indonesia. Some of the plans we have summarized, including Bank Digital BCA, Bank Jago, and Bank Yudha Bakti (BYB). Efforts to become a digital bank as a new entity have all been passed through the acquisition process.

Quoting Kontan, BCA has acquired Bank Royal worth Rp988 billion in 2019. Bank Royal will change its name to Bank Digital BCA targeting some realizations in the second-semester, 2020. The target market is retail and SME segments, different from the main portfolio of its parent company which mostly engaged to corporate. Bank Digital BCA already has a permit from OJK and is ready in infrastructure.

It is known, the company is currently preparing the P2P lending initiative for BCA Digital Bank. However, BCA’s President Director, Jahja Setiaatmadja revealed that he is not to launch the service in the near future. “We wouldn’t dare to enter P2P for the risks are enormous, we are still preparing,” he said as quoted by Katadata.

Digital bank table / DailySocial

Furthermore, Bank Artos officially changed its name to Bank Jago after acquired by its seniors, Jerry Ng and Patrick Walujo. According to Bank Jago’s Managing Director, Kharim Siregar, his office is finalizing a business model and perfecting applications targeting to launch before the fourth quarter of 2020. Quoting Bisnis.com, Bank Jago will target the middle segment and mass-market. In addition, Bank Jago will also collaborate with digital platforms in various business verticals, such as e-commerce, ride-hailing, and P2P lending.

DailySocial has in touch with BCA and Bank Jago representations regarding the realization of this digital bank, but their team sre still reluctant to disclose any information. “Our directors are yet to confirm any information to the media because they are currently focusing on preparing applications and everything,” Bank Jago’s Senior Manager Nurul Kolbi said in a short message to DailySocial.

Unlike the two, Bank Yudha Bakti (BYB) started to be controlled by PT Akulaku Silvrr Indonesia which runs Akulaku’s fintech services in 2019. Akulaku’s entrance is expected to accelerate the digital transformation process of BYB, which is to become a digital bank without branch offices and develop mobile applications to increase market penetration.

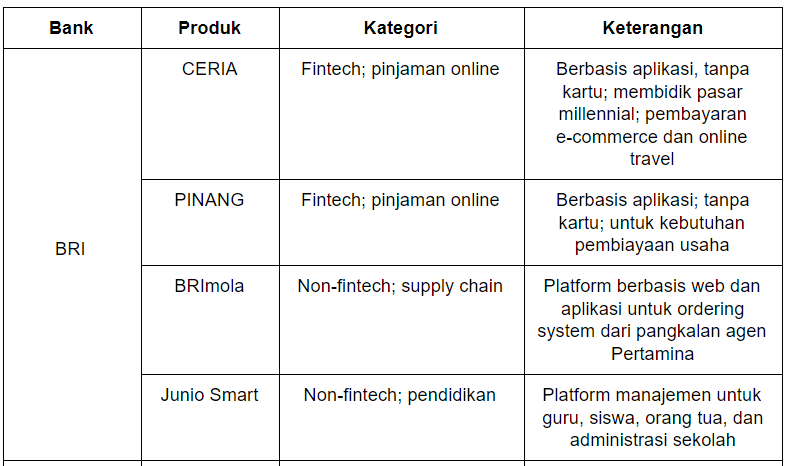

DailySocial also reached BRI’s Indra Utoyo, Digital Director, Information Technology, and Operations regarding this matter. He commented, BRI did not perform a similar strategy with the above banks. However, BRI is considered to have made a major transformation to become a digital bank.

In order to become a digital bank, Indra ensured that BRI must maximize excellence in physical networks. “The winner is the one who can combine physical and digital excellence. Whatever the entity, both BRI, and its subsidiaries, must be a digital company. There is no need for a dichotomy between digital banks and non-digital banks,” he said.

Without this dichotomy, he said, BRI has provided value from the concept of digital banks with digital-based banking services. BRI became the first bank to launch PINANG and Ceria digital lending products. Then, the first bank to provide account opening services with the entirely digital-based KYC process.

BRI’s digital product table / DailySocial

Indra emphasized that digital cannot replace trust, service, and brand. However, without digital, we cannot get all three. It means those with the ‘digital’ label do not necessarily translate into trusted banks than large banks that have transformed digitally.

“To date, I have not seen a successful digital bank or neobank in the world. For me, the winner is the one that combines physical superiority or human touch and digital. The term is phygital,” he said.

Separately contacted, BTPN’s Head of Digital Banking, Irwan Sutjipto Tisnabudi admitted that the emergence of a new digital bank would help create a digital financial ecosystem and encourage education for better financial literacy. In fact, this trend will bring many collaboration opportunities.

Regarding the possibility of Jenius becoming a separate entity, Irwan assured that Jenius currently still supports the BTPN business to expand the current market segments. He also emphasized the main strategy through co-creation and collaboration with like-minded partners to develop products that are relevant to customers.

“In carrying out digital transformation, BTPN believes that digital is the core of the business and value proposition, not an additional channel. Our priority is to build an ecosystem that supports life finance with a broader scope so that the benefits can reach the digital literacy people,” he explained.

Jenius became the result of BTPN transformation which was developed through the process of creation and collaboration with thousands of digital-savvy for 18 months. As of March 2020, Jenius has secured more than 2.5 million users. The company has also just introduced the Bisniskit feature for new business owners and Moneytory to help with financial management.

Regulation and challenges

To date, digital banks still operate under the law of conventional banks. This is regulated in OJK Regulation Number 12 concerning Digital Banking Services Provided by Commercial Banks. There is no separate law to regulate the virtual account opening.

The regulation clearly states that digital banks are different from digital banking services (m-banking, SMS banking, e-banking, etc.). The difference is clear that all digital banking services can be accessed via smartphones.

Beyond that, digital banks cover all banking services from account administration, transaction authorization, financial management, and / or account opening/closing, digital transactions, and other financial product services based on OJK approval.

According to Bhima Yudistira, Institute for Development of Economics (Indef) observer, there is no need yet to draft new regulations to accommodate the law of digital banks. Moreover, existing regulations were only issued in 2018. However, Bhima highlighted that the government needs to pay attention to the high-security aspects and data utilization for third parties.

On the other hand, he also sees that the trend of digital banks is driving a new landscape of banking in the banking sector. According to him, banks that invest in digitalization will obtain a greater market share than banks that continue to operate conventionally.

“The demand for digital banking is greater along with the growth in the number of active internet users in 2020 reaching 175.4 million people. This means that banks are expected to provide faster services at affordable costs, and access anywhere, anytime,” he said.

If a digital bank is realized, the impact will be very large, especially for millennials. However, it is not without obstacles that banks are also deemed necessary to conduct education for other market segments, such as SMEs and rural areas. “The important thing here is developing digital banks must run along with the penetration of internet network access to remote and outermost areas,” Bhima said.

– Original article is in Indonesian, translated by Kristin Siagian

Kita telah menyaksikan berbagai inovasi digital perbankan dalam hampir satu dekade terakhir. Mobile dan internet banking dapat menjadi contoh digitalisasi perbankan yang paling lekat dalam keseharian. Berkat inovasi ini, nasabah semakin mudah dalam melakukan transaksi keuangan.

Perbankan Indonesia juga mulai merangkul keterhubungan layanan melalui pengembangan Open API. Pertumbuhan bisnis digital di Tanah Air yang dimotori platform e-commerce dan fintech dapat dikatakan sebagai driven factor bagi perbankan untuk mengembangkan inovasi tersebut. Kini, transaksi lintas platform menjadi sangat memungkinkan dilakukan.

Dalam beberapa tahun terakhir, fintech mengambil peran cukup besar dalam memberikan akses layanan keuangan yang efisien dan praktis. Fintech berhasil mendisrupsi model bisnis perbankan tradisional dengan proses onboarding yang cepat.

Berdasarkan Fintech Report 2019, tercatat sebanyak 79,9% dari 747 responden di Indonesia menggunakan layanan digital wallet, diikuti oleh investment (31,5%), paylater (30,9%), online multifinance (12%), insurtech (11,8%), crowdfunding (8,2%), P2P lending (6,2%), dan remittance (2,4%).

Peran fintech dalam ekosistem keuangan ini justru menjadi momentum bagi perbankan untuk berinovasi. Di luar layanan mobile banking yang dimiliki, sejumlah bank di Indonesia semakin agresif mengembangkan produk keuangan digital, baik sendiri maupun berkolaborasi. Bahkan nasabah kini bisa membuka rekening tabungan melalui aplikasi mobile banking dan platform digital.

Dalam konteks digitalisasi, upaya di atas tentu relevan dengan kebutuhan pengguna saat ini. Namun, upaya tersebut belum cukup jika ingin mencapai inklusi keuangan yang lebih luas. Populasi masyarakat yang tidak tersentuh layanan keuangan (unbanked) masih besar. Keterbatasan ATM dan kantor cabang menjadi salah satu kendala bagi perbankan.

Laporan Google, Temasek, Bain & Company pada Oktober 2019 mencatat ada sebanyak 92 juta masyarakat Indonesia masuk ke dalam segmen unbanked (50,83%), diikuti dengan segmen banked sebanyak 42 juta jiwa (23,20%), dan segmen underbanked 47 juta (25,97%).

Industri perbankan di Indonesia menyadari fenomena ini bahwa produk keuangan kini tak hanya dimonopoli oleh bank saja. Situasi ini juga menandakan perbankan belum mampu menutup gap antara masyarakat melek keuangan dan tidak, dengan model bisnis tradisional.

Bank digital di Indonesia

Setelah digitalisasi perbankan, kini tren bank digital di Indonesia secara perlahan mulai bertumbuh. Upaya ini memperlihatkan bagaimana transformasi bank tak lagi bertumpu pada digitalisasi layanan, tetapi juga menjadi sebuah institusi terpisah.

Secara definitif, bank digital berbeda dengan digitalisasi perbankan. Meminjam istilah populer, konsep bank digital umumnya disebut sebagai neobank yang populer sejak 2017. Sementara mengutip tulisan “Neo Bank dan Masa Depan Retail Banking di Indonesia“, istilahbank digital sering didefinisikan sebagai challenger bank.

Challenger bank di dunia bahkan sudah mengantongi jutaan nasabah. Beberapa di antaranya adalah Nubank (Brasil), Monzo (Inggris), N26 (Jerman), dan Chime (Amerika Serikat).

Kembali pada definisi awal, bank digital atau neobank diartikan sebagai bank yang beroperasi berbasis online tanpa ada kantor cabang fisik. Bank digital menawarkan kemudahan akses dengan UI/UX yang ramah pemakaian. Dengan koneksi internet dan smartphone, siapa saja dapat membuka rekening dan mengakses layanan keuangan lainnya.

Bank digitaljuga memiliki peluang untuk dapat me-leverage journey pelanggan melalui pengembangan layanan keuangan penunjang dan menjadikan produknya sebagai produk keseharian nasabah.

Tentu konsep di atas berbanding terbalik dengan bank tradisional di mana layanan keuangan—meski sudah ada internet dan mobile banking—masih membutuhkan tatap muka dan kantor cabang fisik. Hal ini dapat dimaklumi mengingat bank adalah bisnis kepercayaan sehingga kontak fisik masih diperlukan.

Di Indonesia, bank digital kebanyakan dikaitkan pada layanan Jenius (2016) dan digibank (2017). Keduanya sering disebut sebagai pelopor bank digital pertama. Namun, ada juga yang menyebutnya sebagai produk spin off mengingat keduanya masih berada dalam naungan BTPN dan Bank DBS sebagai entitas utama.

Jenius dan digibank merupakan layanan berbasis aplikasi yang menawarkan produk dasar perbankan, yakni tabungan, pembukaan rekening online. Keduanya juga menawarkan layanan penunjang lain, seperti pengatur keuangan.

Tabel Jenius dan digibank / DailySocial

Jika akarnya adalah perluasan inklusi keuangan, Jenius dan digibank dapat dikatakan belum bisa dilabeli demikian. Hal ini karena keduanya mengincar segmen masyarakat yang sudah melek digital (digital savvy). Sementara, segmen unbanked cenderung belum memahami literasi keuangan.

Realisasi bank digital selanjutnya

Seiring semakin matangnya ekosistem dan teknologi, tahun 2020 tampaknya bakal menjadi tahun realisasi peluncuran bank digital di Indonesia. Beberapa rencana yang kami rangkum antara lain Bank Digital BCA, Bank Jago, dan Bank Yudha Bakti (BYB). Upaya untuk menjadi bank digital sebagai entitas baru ini semuanya dilalui lewat proses akuisisi.

Mengutip Kontan, BCA mencaplok Bank Royal senilai Rp988 miliar pada 2019. Bank Royal akan berganti nama menjadi Bank Digital BCA dengan target realisasi semester II 2020. Target pasarnya adalah segmen retail dan UMKM, berbeda dari portofolio utama induknya yang bermain di korporat. Bank Digital BCA sudah mengantongi izin dari OJK dan siap secara infrastruktur.

Diketahui, perusahaan juga disebut sedang menyiapkan P2P lending untuk Bank Digital BCA. Namun, Presiden Direktur BCA Jahja Setiaatmadja mengungkap urung untuk meluncurkan layanan tersebut dalam waktu dekat. “Belum berani masuk P2P karena risikonya besar sekali, kami sedang persiapan dulu,” ujarnya seperti dikutip dari Katadata.

Tabel bank digital / DailySocial

Selanjutnya, Bank Artos resmi berganti nama menjadi Bank Jago setelah diakuisisi bankir senior Jerry Ng dan Patrick Walujo. Menurut Direktur Utama Bank Jago Kharim Siregar, pihaknya sedang merampungkan model bisnis dan menyempurnakan aplikasi yang ditarget meluncur sebelum kuartal IV 2020.

Mengutip Bisnis.com, Bank Jago bakal membidik segmen menengah dan mass market sebagai target utama. Selain itu, Bank Jago juga bakal berkolaborasi dengan platform digital di berbagai vertikal bisnis, seperti e-commerce, ride hailing, dan P2P lending.

DailySocial telah menghubungi reprenstasi BCA dan Bank Jago terkait realisasi bank digital ini, namun pihaknya masih enggan membuka informasi. “Direksi kami belum dapat menyampaikan informasi ke media karena saat ini sedang fokus menyiapkan aplikasi dan segala sesuatunya,” ungkap Senior Manager Bank Jago Nurul Kolbi dalam pesan singkat kepada DailySocial.

Berbeda dengan keduanya, Bank Yudha Bakti (BYB) mulai dikendalikan oleh PT Akulaku Silvrr Indonesia yang menaungi layanan fintech Akulaku pada 2019. Masuknya Akulaku diharapkan dapat mempercepat proses transformasi digital BYB, yakni menjadi bank digital tanpa kantor cabang dan mengembangkan aplikasi mobile untuk meningkatkan penetrasi pasar.

DailySocial menghubungi Direktur Digital, Teknologi Informasi, dan Operasi BRI Indra Utoyo terkait hal ini. Menurut Indra, BRI memang tidak melakukan strategi serupa dengan bank di atas. Akan tetapi, BRI dinilai sudah melakukan transformasi besar untuk mejadi bank digital.

Untuk menjadi bank digital, Indra menilai BRI harus memaksimalkan keunggulan pada jaringan fisik. “Pemenangnya adalah yang dapat memadukan keunggulan fisik dan digital. Apapun entitasnya, baik BRI dan anak usaha, harus digital company. Tidak perlu ada dikotomi bank digital dan bank non-digital,” ungkapnya.

Tanpa dikotomi tersebut, ujarnya, BRI sudah memberikan sebuah value dari konsep bank digital dengan layanan perbankan berbasis digital. BRI menjadi bank pertama yang meluncurkan produk digital lending PINANG dan Ceria. Kemudian, bank pertama yang menyediakan layanan pembukaan rekening dengan proses KYC sepenuhnya berbasis digital.

Tabel Produk Digital BRI / DailySocial

Indra menekankan bahwa digital tidak bisa menggantikan kepercayaan, layanan, dan brand. Akan tetapi, tanpa digital, kita tidak bisa mendapatkan ketiganya. Artinya, bank dengan label ‘digital’ tidak serta-merta menjadi lebih terpercaya dibanding perbankan besar yang sudah bertransformasi digital.

“Sampai saat ini saya belum lihat ada bank digital atau neobank yang sukses di dunia. Bagi saya, pemenangnya adalah yang memadukan keunggulan fisik atau human touch dan digital. Istilahnya phygital,” tuturnya.

Dihubungi terpisah, Head of Digital Banking BTPN Irwan Sutjipto Tisnabudi mengaku bahwa kemunculan bank digital baru akan membantu menciptakan ekosistem keuangan digital dan mendorong edukasi terhadap literasi finansial lebih baik. Bahkan, tren ini akan memunculkan peluang kolaborasi.

Terkait kemungkinan Jenius menjadi entitas terpisah, Irwan menegaskan bahwa Jenius saat ini tetap mendukung bisnis BTPN untuk memperluas segmen pasar yang telah dimiliki sebelumnya. Ia juga menekankan pada strategi utama melalui kokreasi dan kolaborasi dengan like-minded partner untuk mengembangkan produk yang relevan bagi customer.

“Dalam melakukan transformasi digital, BTPN meyakini digital menjadi inti bisnis dan value proposition, bukan saluran tambahan. Prioritas kami membangun ekosistem yang mendukung life finance dengan cakupan lebih luas sehingga manfaatnya dapat dirasakan bagi masyarakat melek digital,” jelasnya.

Jenius menjadi hasil transformasi BTPN yang dikembangkan lewat proses kokreasi dan kolaborasi dengan ribuan digital savvy selama 18 bulan. Per Maret 2020, Jenius telah mengantongi lebih dari 2,5 juta pengguna. Perusahaan juga baru saja memperkenalkan fitur Bisniskit untuk pembilik bisnis baru dan Moneytory untuk membantu pengelolaan keuangan.

Regulasi dan tantangan

Saat ini penyelenggaraan bank digital masih berada dalam payung hukum bank konvensional. Hal ini diatur dalam Peraturan OJK Nomor 12 tentang Penyelenggaraan Layanan Perbankan Digital oleh Bank Umum. Belum ada payung hukum tersendiri untuk mengatur pembukaan rekening virtual.

Dalam regulasinya jelas dikatakan bahwa bank digital memiliki perbedaan dengan layanan digital perbankan (m-banking, SMS banking, e-banking, etc). Perbedaannya jelas bahwa seluruh layanan digital perbankan dapat diakses melalui smartphone.

Sementara di luar daripada itu, bank digital mencakup keseluruhan layanan perbankan dari administrasi rekening, otorisasi transaksi, pengelolaan keuangan, dan/atau pembukaan/penutupan rekening, tranksaksi digital, dan pelayanan produk keuangan lain berdasarkan persetujuan OJK.

Menurut pengamat Institute for Development of Economics (Indef) Bhima Yudistira, belum ada kebutuhan untuk merancang regulasi baru untuk mengakomodasi payung hukum bank digital. Terlebih, regulasi yang sudah ada baru diterbitkan pada 2018. Akan tetapi, Bhima menggarisbawahi bahwa pemerintah perlu memperhatikan aspek keamanan dan pemanfaatan data untuk pihak ketiga agar dapat diatur lebih ketat.

Di sisi lain, ia juga melihat bahwa tren bank digital mendorong lanskap persiangan baru di sektor perbankan. Menurutnya, bank yang berinvestasi terhadap digitalisasi akan memperoleh pangsa pasar lebih besar dibandingkan bank yang tetap beroperasi secara konvensional.

“Kebutuhan terhadap digital banking semakin besar seiring dengan pertumbuhan jumlah pengguna internet aktif di 2020 yang mencapai 175,4 juta orang. Artinya perbankan diharapkan memberikan layanan yang lebih cepat dengan biaya terjangkau, dan akses di manapun dan kapanpun,” ujarnya.

Jika bank digital terealisasi, dampaknya akan sangat besar, khususnya bagi kalangan milenial. Namun, bukan tanpa halangan bahwa perbankan juga dinilai perlu untuk melakukan edukasi untuk segmen pasar lain, seperti UMKM dan pedesaan. “Di sini pentingnya pengembangan bank digital harus diiringi oleh penambahan akses jaringan internet ke daerah terpencil dan terluar,” tutur Bhima.

BCA masih merampungkan proses kerja sama dengan Alipay dan WeChat Pay untuk kehadirannya di Indonesia. Diharapkan pada kuartal pertama tahun depan dapat segera dirilis.

Mulanya, perseroan menargetkan kerja sama ini bakal terealisasi pada September 2019. Namun terpaksa harus diundur karena harus memenuhi semua urusan teknis.

“Masih terus kami proses secara teknikal. Kami harapkan awal tahun depan mudah-mudahan kuartal pertama tahun 2020 sudah bisa kerja sama,” kata Presiden Direktur BCA Jahja Setiaatmadja, seperti dikutip dari CNN Indonesia.

Direktur Keuangan BCA Vera Eve Lim menjelaskan, dalam kerja sama ini perseroan hanya akan menjadi penyedia fasilitas (acquiring), bukan penyelenggara fasilitas (issuing).

BCA akan menyediakan mesin EDC di merchant yang banyak dikunjungi turis Tiongkok, seperti kawasan wisata, untuk bertransaksi dengan Alipay atau WeChat. “Karena mereka sudah terbiasa tidak bawa kartu kredit, hanya bawa ponsel. Jadi nanti bisa pakai mesin EDC kami,” kata Vera.

Selain BCA, kedua pemain uang elektronik raksasa asal Tiongkok ini juga menjajaki kerja sama dengan bank BUKU IV lainnya. Bank tersebut antara lain BNI, BRI, Bank Mandiri, Bank Panin, dan CIMB Niaga.

Ini sesuai dengan ketentuan BI yang menyatakan, setiap Penyelenggara Jasa Sistem Pembayaran (PJSP) harus bekerja sama dengan perusahaan domestik, jika ingin berbisnis di tanah air.

Di samping itu, PJSP asing dan lokal juga harus menyesuaikan layanannya dengan implementasi QRIS sampai akhir tahun ini. Dengan begitu, QRIS bisa diimplementasikan menyeluruh mulai awal tahun depan.

“(Saya dengar) perusahaan asing masih melakukan (pembayaran dengan kode QR). Dalam waktu sampai akhir tahun ini mereka harus ikut QRIS. Kalau ada yang melakukan di luar pakai QRIS, kami tertibkan,” terang kata Deputi Gubernur BI Sugeng.

BCA merilis aplikasi Welma untuk menjangkau nasabah milenial yang belum awam dengan produk keuangan. Strategi ini adalah cara perbankan dalam mendongkrak bisnis wealth management.

Presiden Direktur BCA Jahja Setiaatmadja menjelaskan, peluncuran aplikasi Welma adalah salah satu cara perseroan dalam meningkatkan literasi keuangan.

“Aplikasi ini memiliki fungsi menarik bagi masyarakat, khususnya generasi milenial untuk mulai berinvestasi. Melalui ini, BCA ingin menumbuhkembangkan semangat dan kemauan masyarakat untuk gemar berinvestasi,” terangnya saat peluncuran Welma, Selasa (8/10).

Direktur Jenderal Perbendaharaan Kementerian Keuangan Andin Hadiyanto menjelaskan, maraknya aplikasi sejenis Welma tentunya permudah masyarakat mendapatkan akses terhadap produk keuangan. Sehingga tidak hanya mengenal instrumen keuangan dan deposito saja.

“Ini semakin bagus jadi tidak hanya bagaimana kami mengelola investasi tapi bagian dari peningkatan literasi keuangan, pendalaman sektor keuangan, sehingga masyarakat diberi banyak pilihan untuk investasi,” terangnya.

Bisnis wealth management bisa dikatakan cukup menggiurkan bagi bank, lantaran ada pendapatan non bunga (fee based income) yang diambil dari setiap transaksinya. Ini adalah mesin pencetak laba yang kini diandalkan bank di tengah gempuran era teknologi. Akan tetapi, wealth management sangat identik didesain buat nasabah kaya saja.

Di BCA sendiri, bisnis wealth management ini telah memiliki dana kelolaan (AUM) mencapai Rp55 triliun. Total nasabahnya sekitar 153 ribu orang, yang terbagi atas nasabah prioritas (saldo minimal Rp500 juta) 150 ribu orang dan solitaire (saldo lebih dari Rp10 miliar) 3 ribu orang. Sementara, secara keseluruhan BCA punya 18 juta rekening.

“Nilai tersebut tumbuh 40% (dibandingkan tahun sebelumnya), dengan Welma yang menawarkan kemudahan penggunaan, tentu kami mengharapkan bisa tumbuh lebih baik lagi,” tambah SEVP Wealth Management BCA Christine Setyabudhi.

Sebelum aplikasi ini hadir, dalam menawarkan produk wealth management BCA menempatkan orang di kantor cabang untuk melayani nasabahnya.

Fitur aplikasi Welma

Wakil Presiden Direktur BCA Suwignyo Budiman menambahkan, peluncuran aplikasi menegaskan komitmen perusahaan sebagai bank yang menawarkan solusi kebutuhan keuangan untuk seluruh nasabahnya, tidak hanya buat nasabah kaya saja.

Aplikasi ini mengakomodasi transaksi produk investasi seperti reksa dana, obligasi, dan bancassurance. Nasabah dapat membeli atau menjual produk investasinya, memantau portofolio investasi, dan mencari produk asuransi dengan mudah.

Nominal investasi mulai dari Rp1 juta sampai Rp3 miliar. Hanya saja, untuk bisa menikmati seluruh fasilitas tersebut hanyalah mereka yang sudah terdaftar sebagai nasabah BCA dan memiliki BCA ID untuk login.

Berikutnya, perlu memiliki SID yang terdaftar di sistem BCA untuk membeli reksa dana atau obligasi. Bila belum bisa mengunjungi cabang BCA terdekat untuk mendaftarkan diri.

Tampilan aplikasi Welma

Tampilan aplikasi Welma

Tampilan aplikasi Welma

Tampilan aplikasi Welma

Tampilan aplikasi Welma

Produk reksa dana yang dijual di Welma cukup beragam, ada Ashmore Asset Management, BNP Paribas, Batavia Prosperindo Aset Manajemen, Bahana TCW, Danareksa, Eastpring, dan sebagainya. Bila tertarik untuk membeli, akan terpotong langsung dengan saldo rekening.

Sementara untuk membeli produk bancassurance, nasabah harus menghubungi BCA dengan menelepon atau datang ke cabang terdekat. Produk asuransi yang dijual cukup bervariasi mulai dari asuransi kesehatan, pendidikan, warisan, pensiun, kecelakaan, harta benda, dan masih banyak lagi.

“Nasabah bisa membandingkan tiga produk asuransi sekaligus untuk melihat manfaat mana yang paling sesuai dengan kebutuhan mereka,” kata Suwignyo.

Sedangkan untuk membeli obligasi, baru tersedia untuk pasar perdana saja. Suwignyo memastikan ke depannya BCA akan merilis tambahan fitur untuk penjualan obligasi di pasar sekunder. Dengan demikian, nasabah bisa semakin mudah mengelola portofolio keuangannya.

Welma juga memungkinkan nasabah untuk berinvestasi secara rutin dengan fitur auto debet setiap bulannya.

Sementara ini, aplikasi baru tersedia untuk versi Android saja, sementara untuk iOS bakal hadir selambat-lambatnya pada tahun depan.

BCA introduces co-working space and fintech startup accelerator program “Synrgy” located in Manhattan Square, Jakarta, in order to boost digitization in Indonesia. Digitaraya Accelerator and Kumpul collaborates as partners to support the program.

The launching is attended by boards of directors of BCA, Capital Central Ventura, and Digitaraya. BCA’s President Director, Jahja Setiaatmadja said this initiative was made to answer the current trend. The digitization encourages startups to offer creative solutions for all problems.

“This is the reason behind our support to each other in a space called Synrgy,” Jahja said in the official release, Wed (3/27).

Synrgy is a collaboration space and accelerator for startup community in order to support development and innovation in digital world, also an innovation hub with the best program prepared for startups to develop business faster.

The selected startups will have access to those program, one is to the accelerator program by Digitaraya with Google Developers Launchpad support.

The accelerator program will be held for 3 months and there will be intense bootcamp each month to support business and product development. The first month, startup should pass through diagnostic process, leaders lab, and sprint design.

Second month, startup will mitigate to create successful partnership and financial industry regulation in Indonesia. It includes legal consultation and product mentorship.

Demo day is to be held in the third month. It was when the startup presenting its product in front of investors and BCA team. At the end of the event, there will be startup selection for partnership with BCA or investment from other investors.

Synrgy will also connect startups with competent mentors, including Google, for one on one consultation, to open access for investors, and with BCA.

“By combining Google Developers Launchpad, we’ll offer unlimited support for the selected startups,” Digitaraya’s VP Strategy, Nicole Yap said.

The registration for Synrgy accelerator program is now open in its official website and to be closed by May 17th, 2019. In the first batch, BCA will select eight selected fintech startups with ideas and innovations related to big data, digital payments, cybersecurity, blockchain, IoT, and others in order to support fintech.

Previously, some banking institutions are getting engaged in similar program, such as Bank Mandiri (through Mandiri Capital Indonesia) to held Mandiri Digital Incubator and Bank Bukopin to create BNVLabs with Kibar.

– Original article is in Indonesian, translated by Kristin Siagian

BCA meresmikan co-working space dan program akselerator startup fintech “Synrgy” yang berlokasi di Manhattan Square, Jakarta, dalam rangka memajukan ranah digitalisasi di Indonesia. Akselerator Digitaraya dan Kumpul bergabung sebagai mitra mendukung program tersebut.

Peluncuran program ini turut dihadiri jajaran direksi dari BCA, Capital Central Ventura, dan Digitaraya. Presiden Direktur BCA Jahja Setiaatmadja menerangkan pihaknya membuat inisiasi ini untuk menjawab tren yang terjadi saat ini. Geliat digitalisasi membuat startup menawarkan solusi kreatif dalam menjawab masalah.

“Latar belakang inilah yang mendorong kami untuk turut mendukung dengan satu wadah bernama Synrgy,” terang Jahja dalam keterangan resmi, Rabu (27/3).

Synrgy merupakan wadah kolaborasi dan akselerator untuk komunitas startup dalam rangka dorong pertumbuhan dan inovasi di dunia digital, sekaligus sebuah innovation hub dengan program terbaik yang disiapkan untuk membantu startup mengembangkan bisnis dengan lebih cepat.

Startup yang berkesempatan bergabung di Synrgy akan mendapat akses ke program-program tersebut, salah satunya program akselerator yang dijalankan Digitaraya dengan dukungan Google Developers Launchpad.

Program akselerator ini dijalankan selama tiga bulan dengan setiap bulan akan diadakan bootcamp yang intens mendukung produk dan pengembangan bisnis startup. Bulan pertama startup akan melewati proses diagnostik, leaders lab, dan design sprint.

Bulan kedua, startup akan mitigasi membuat partnership yang sukses dan pemaparan regulasi industri keuangan di Indonesia. Termasuk agenda konsultasi legal dan product mentorship.

Demo day diadakan di bulan ketiga. Saat itu para startup mempresentasikan produknya di depan jajaran investor dan pihak BCA. Di akhir periode, akan ada pemilihan startup untuk partnership dengan BCA ataupun investasi dari para investor lain yang turut hadir.

Synrgy juga akan menghubungkan startup dengan mentor kompeten, termasuk dari Google, untuk konsultasi one on one dengan mentor, membuka akses ke para investor, dan dengan BCA.

“Dengan menggabungkan kekuatan Google Developers Launchpad kami akan menawarkan dukungan yang tidak tertandingi untuk startup Synrgy terpilih,” tambah VP Strategy Digitaraya Nicole Yap.

Pendaftaran untuk program akselerator Synrgy telah dibuka di situs resminya dan akan ditutup pada 17 Mei 2019. Disebutkan pada batch pertama ini, BCA akan memilih delapan startup fintech terpilih dengan ide dan inovasi mulai dari big data, digital payments, cybersecurity, blockchain, IoT, dan lainnya yang bertujuan untuk memajukan fintech.

Sebelumnya, sejumlah perbankan juga mulai terjun ke program sejenis, seperti Bank Mandiri (lewat Mandiri Capital Indonesia) menyelenggarakan Mandiri Digital Incubator dan Bank Bukopin membuat program BNVLabs bersama Kibar.

In an interview with GlobeAsia, Jahja Setiaatmadja, President Director of Bank Central Asia (BCA), said the plan to make an acquisition over two small banks or creditors, one of which was prepared to be a digital bank. It’s BCA’s strategy to face the digitization of the banking industry.

It’s now the time for BCA, as one of the largest banks in Southeast Asia, to present a digital bank. There are several kinds in Indonesia, such as Jenius by BTPN and Digibank by DBS which registration and account ownership processes don’t require physical presence.

The banking services transformation is certain. In several sectors, banking is said to be left behind the financial technology startups in taking roles among communities. The strategic partnership between banking and financial technology startups happened a lot.

Currently, there has been no further information from BCA regarding the funds prepared for acquisition. They’re also yet to submit the business plan, it’s only the Financial Service Authority (OJK) has confirmed to give special permission to establish a digital bank.

Jahja mentioned the digital bank they have in mind is a service that allows customers to create accounts and make transactions, including to develop QR Code-based payment service.

In the last two years, BCA has built some business units related to the digital sector includes a venture capital called Capital Central Ventura (CCV), OneKlik online payment solution, and chatbot-based customer service named VIRA.

– Original article is in Indonesian, translated by Kristin Siagian

Dalam wawancara dengan GlobeAsia, Presdir Bank Central Asia (BCA) Jahja Setiaatmadja menyebutkan rencana BCA mengakusisi dua kreditur atau bank kecil yang salah satu di antaranya disiapkan menjadi bank digital. Rencana tersebut menjadi salah satu strategi BCA dalam menghadapi digitalisasi di dunia perbankan.

BCA, sebagai salah satu bank terbesar di Asia Tenggara, memang sudah waktunya untuk menghadirkan bank digital. Di Indonesia sendiri sudah ada Jenius dari BTPN dan Digibank dari DBS yang proses pendaftaran dan kepemilikan rekeningnya berlangsung tanpa perlu datang ke cabang bank secara fisik.

Transformasi layanan perbankan memang sudah seharusnya terjadi. Di beberapa sektor, perbankan bisa dikatakan mulai ketinggalan dibanding startup layanan teknologi finansial dalam mengambil peran di masyarakat. Strategi kerja sama perbankan dan statup teknologi finansial pun sudah banyak dilakukan.

Sejauh ini belum ada informasi lebih jauh mengenai biaya yang disiapkan BCA untuk rencana akuisisi. BCA juga disebut belum menyerahkan business plan untuk akuisisi, hanya saja Otoritas Jasa Keuangan (OJK) dikabarkan telah memberi izin khusus untuk mendirikan bank digital.

Jahja menyebutkan, bank digital yang saat ini mereka rencanakan merupakan sebuah layanan yang memungkinkan pengguna membuat akun baru dan melakukan pembayaran, termasuk mengembangkan layanan pembayaran berbasiskan QR Code.

Dalam dua tahun terakhir ini, BCA telah membangun beberapa usaha yang berkaitan dengan sektor digital, termasuk pendirian perusahaan modal ventura Capital Central Ventura (CCV), solusi pembayaran online OneKlik, dan layanan pelanggan berbasis chatbot VIRA.