Jurnal sebagai media pencatatan transaksi tentu memiliki peranan penting dalam suatu perusahaan. Peranan setiap jurnal bergantung pada jenis jurnal yang digunakan. Beberapa jenis jurnal yang biasanya digunakan diantaranya: jurnal umum, jurnal khusus, jurnal penyesuaian, jurnal penutup, dan jurnal pembalik.

Artikel kali ini akan membahas secara rinci terkait perbedaan jurnal umum dan jurnal khusus dalam akuntansi. DailySocial mengklasifikan perbedaannya dalam beberapa kategori, mulai dari perbedaan definisi, fungsi, jenis, hingga contoh dari masing-masing jurnal. Simak penjelasannya sampai akhir, ya!

Definisi Jurnal Umum dan Jurnal Khusus

Jurnal umum adalah jurnal yang biasa digunakan untuk mencatat segala jenis transaksi keuangan perusahaan. Sedangkan jurnal khusus merupakan jurnal yang digunakan untuk mencatat transaksi keuangan sejenis, sesuai dengan pengelompokkan setiap jenis transaksi. Jurnal khusus biasa digunakan oleh perusahaan yang memiliki jenis transaksi yang banyak. Hal itu dikarenakan, jika semua jenis transaksi keuangan dimasukkan dalam jurnal umum akan menyulitkan perusahaan ketika ingin mencari informasi terkait jenis transaksi tertentu.

Fungsi Jurnal Umum dan Jurnal Khusus

Meskipun keduanya berfungsi sebagai media pencatatan transaksi perusahaan, namun jurnal umum dan jurnal khusus mencatat jenis transaksi yang berbeda. Berikut ini beberapa fungsi dari jurnal umum, diantaranya:

- Fungsi Historis

Pencatatan jurnal umum dilakukan secara sistematis berdasarkan waktu dan aktivitas transaksi, sehingga jurnal umum bisa memberikan gambaran secara detail dari semua aktivitas transaksi perusahaan setiap harinya.

- Fungsi Pencatatan

Jurnal umum tidak dikhususkan untuk pencatatan jenis tertentu saja melainkan mencatat seluruh transaksi bisnis dalam periode tertentu. Pencatatan dilakukan secara mendetail mulai dari biaya, pendapatan, hingga perubahan modal.

- Fungsi Analisis

Fungsi ini menunjukkan bahwa pencatatan transaksi pada jurnal umum tidak bisa dilakukan secara sederhana. Dalam mencatat transaksi, harus dilakukan analisis klasifikasi akun, nilai transaksinya, serta keperluan untuk debit atau kredit dari transaksi tersebut.

- Fungsi Instruksi

Berbeda dengan pencatatan transaksi biasa, pencatatan transaksi di jurnal umum juga berisi instruksi penentu debit dan kredit dari suatu akun di buku besar.

- Fungsi Informasi

Pencatatan yang dilakukan secara detail membuat jurnal umum bisa menjadi sumber informasi relevan bagi perusahaan yang ingin mencari informasi terkait transaksi tertentu. Jurnal umum juga menyediakan informasi bagi penggunanya untuk melakukan pencatatan.

Berbeda dengan jurnal umum, fungsi dari jurnal khusus berbeda-beda tergantung dari jenis jurnal yang digunakan seperti jurnal pembelian, jurnal penjualan, jurnal penerimaan kas, jurnal pengeluaran kas, dan jurnal memorial.

Jenis Jurnal Khusus dan Jurnal Umum

Jurnal umum hanya berisi satu tabel yang mencakup seluruh daftar transaksi yang dilakukan perusahaan secara detail, karenanya jurnal umum tidak memiliki ragam jenis lainnya. Sedangkan jurnal khusus yang berisi catatan transaksi sejenis memiliki beberapa macam jurnal, diantaranya:

- Jurnal Penjualan, merupakan jurnal yang berisi pencatatan transaksi penjualan secara rinci. Informasi yang tercatat dalam jurnal penjualan meliputi tanggal transaksi, nomor invoice, nama pelanggan, dan nominal penjualan termasuk debit atau kredit.

- Jurnal Pembelian, merupakan jurnal yang mencatat semua jenis pembelian termasuk pembelian peralatan dan fasilitas kantor hingga layanan jasa.

- Jurnal Penerimaan Kas, merupakan jurnal yang berisi semua catatan transaksi penerimaan uang dari berbagai sumber.

- Jurnal Pengeluaran Kas, merupakan jurnal yang mencatat semua pengeluaran perusahaan.

Contoh Penulisan Jurnal Umum dan Jurnal Khusus

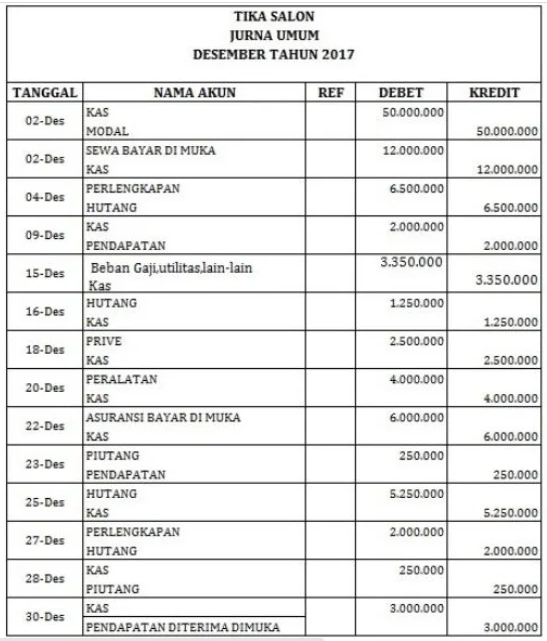

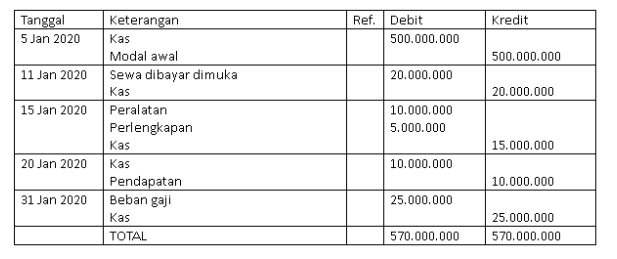

Jurnal Umum

|

Nama Perusahaan |

|||||

|

Jurnal Umum |

|||||

|

Periode Januari 2023 |

|||||

| Tanggal | No. Bukti | Nama Akun | Ref | Debit | Kredit |

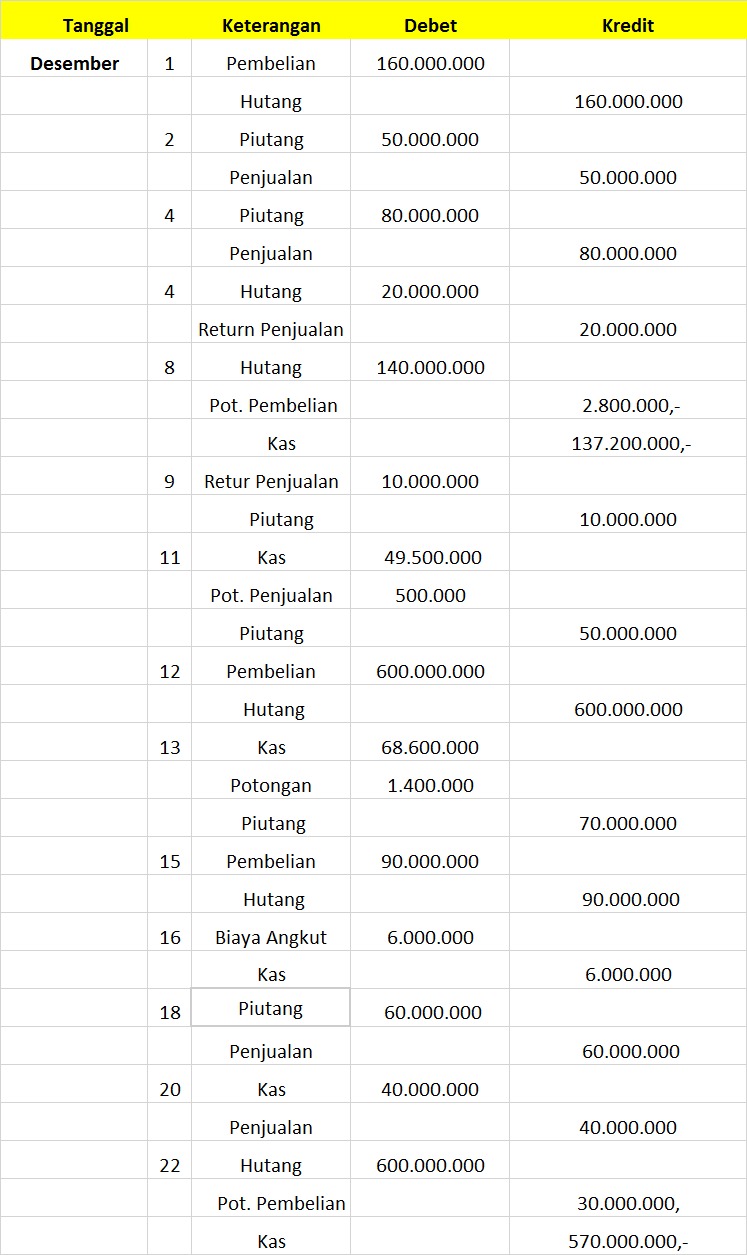

Jurnal Khusus Pembelian

|

Nama Perusahaan |

|||||||

|

Jurnal Pembelian |

|||||||

|

Periode Januari 2023 |

|||||||

| Tgl | Keterangan | Ref | Debit | Kredit | |||

| Pembelian | Serba-serbi | Utang dagang | |||||

| Ref | Akun | Jumlah | |||||

Itulah perbedaan dari jurnal khusus dan jurnal umum dalam akuntansi. Jurnal umum akan membantu perusahaan untuk menganalisis transaksi secara keseluruhan sedangkan jurnal khusus akan memudahkan perusahaan untuk melihat transaksi tertentu sesuai jenisnya.

Untuk memudahkannya, Anda bisa menggunakan bantuan dari aplikasi akuntansi online untuk membuat jurnal dan melakukan pencatatan transaksi bisnis.