Raksasa internet Jepang, LINE Corporation, masih menyeriusi pasar Indonesia yang menjadi salah satu pasar utamanya di Asia Tenggara setelah Thailand. Perwakilan LINE di Indonesia mengungkap akan terus menghadirkan berbagai layanan relevan yang mengikuti perkembangan di pasar lokal. Misalnya, LINE Bank dan Splitbill menyasar kebutuhan pengguna layanan keuangan di Indonesia.

Dihubungi oleh DailySocial.id, Country Manager LINE Indonesia Fanny Verona enggan mengelaborasi gambaran perkembangan bisnis dan produk LINE di Indonesia selama setahun terakhir.

“Per kuartal II 2023, jumlah monthly active user (MAU) LINE secara global sebesar 196 juta dengan empat pasar utama di Jepang, Taiwan, Thailand, dan Indonesia,” ucapnya dalam pernyataan tertulis kepada DailySocial.id.

Namun, ia mengungkap tengah mengembangkan platform terbaru bernama GOKS! (Gokilnya Diskon Buat Siswa) yang membidik pasar khusus mahasiswa dan menghubungkannya dengan berbagai pemilik brand di Indonesia.

Platform ini disebut dapat menjawab tantangan yang kerap dihadapi brand dalam melayani kebutuhan generasi muda yang akan menjadi target utama di masa depan. Pemilik brand meyakini bahwa mahasiswa menjadi titik awal untuk memahami preferensi dan minat generasi muda.

GOKS memungkinkan pengguna mahasiswa untuk mendapat potongan harga dari mitra brand yang tergabung. Untuk proses verifikasinya, mahasiswa harus mendaftar dengan menggunakan email kampus atau Kartu Identitas Mahasiswa.

Adapun, berdasarkan data Business of Apps per 2021, LINE memiliki total 178 juta MAU di Jepang, Taiwan, Thailand, dan Indonesia.

Layanan LINE di Indonesia

Indonesia merupakan pasar dengan lebih dari 200 juta pengguna internet, yang juga pengguna aktif sejumlah layanan digital, seperti instant messaging, media sosial, dompet digital, hingga belanja online.

LINE telah meluncurkan sejumlah layanan dan fitur untuk menyesuaikan kebutuhan pasar Indonesia. Beberapa di antaranya adalah:

LINE Messenger; layanan pesan instan populer di Indonesia.

LINE Webtoon; platform komik digital, hadir dalam bahasa Indonesia pada 2015.

LINE Today; aplikasi kurasi berita terkini, tetapi telah tutup pada Juli 2022.

LINE Splitbill; fitur populer yang memungkinkan pengguna menghitung dan membagi tagihan, tersedia sejak 2019.

LINE Bank; kolaborasi antara Bank Hana dan LINE Corporation, resmi hadir di Indonesia sejak 2021.

Kembangkan ekosistem Web3

Setelah mendominasi pasar digital lewat layanan pesan instan, LINE mulai menavigasi perkembangan produknya ke era internet baru. Pengembangan ekosistem Web3 ini dieksekusi perusahaan venturanya, LINE NEXT Inc yang baru saja mengumumkan investasi sebesar $140 juta lewat konsorsium dengan Crescendo Equity Partners.

LINE NEXT akan menjadi kendaraan perusahaan untuk mempopuler Web3 lewat berbagai layanan baru, seperti aplikasi sosial dan game berbasis blockchain Finschia. Baru-baru ini, pihaknya juga meluncurkan versi resmi platform digital commerce DOSI yang kini tersedia di 180 negara.

Versi beta DOSI telah lebih dulu meluncur pada September 2022. Klaimnya, telah meraup lebih dari 5,5 juta pengguna di seluruh dunia dan 560 ribu transaksi kumulatif. Adapun, DOSI akan terintegrasi dengan LINE NFT (marketplace NFT di Jepang) di mana menghadirkan lebih dari 20 produk keanggotaan dari sejumlah startup di berbagai kategori, termasuk:

SuperPlat (platform game dan konten digital berbasis komunitas)

Quantrack (platform investasi dan analisis saham)

inDJ (platform streaming musik berbasis AI)

FLDA (platform penggemar K-pop berbasis komunitas).

“DOSI menetapkan standar teknologi yang dapat menangkap kepemilikan semua produk digital bernilai. Dengan memberikan nilai yang esensial, DOSI berencana menghubungkan layanannya dengan pengguna umum,” tutur Youngsu Ko, CEO LINE NEXT, dalam keterangan resminya beberapa waktu lalu.

Teknologi yang semakin berkembang sangat memberikan kemudahan bagi kehidupan manusia. Salah satunya pada sektor perbankan. Inovasi yang biasa disebut branchless banking ini menawarkan kemudahan bagi nasabahnya dengan memanfaatkan teknologi. Nasabah hanya perlu menggunakan perangkat selulernya untuk mengakses layanan yang ditawarkan oleh pihak bank. Sehingga, nasabah tidak perlu repot-repot mendatangi kantor cabang tersebut.

Berbeda dengan online banking, layanan branchless banking ini benar-benar memanfaatkan teknologi untuk memberikan kemudahan bagi nasabahnya, seperti membuka rekening, menabung, melakukan pembayaran, hingga mengajukan pinjaman. Berikut rekomendasi aplikasi bank digital terbaik yang sudah menggunakan teknologi Branchless Banking.

Line Bank

Line Bank merupakan satu-satunya aplikasi bank digital di Indonesia yang menerbitkan kartu debit dengan desain bergambar karakter Line Friends. Desainnya yang menggemaskan ini membuat kamu merasa senang memiliki kartu debit ini. Selain desain kartunya yang menggemaskan, Line Bank juga memberikan fasilitas gratis transfer ke seluruh bank lokal Indonesia tanpa ditentukan saldo minimum, lho.

Kalau kamu tertarik dengan bank ini, kamu bisa mendaftarkan diri dan membuka rekening dari rumah, karena keseluruhan aktivitas layanannya bersifat online. Namun, perlu diperhatikan fitur pada aplikasi ini terbilang masih sangat terbatas. Bahkan mesin ATM Line Bank pun masih sangat sedikit.

Digibank DBS

Digibank DBS merupakan aplikasi bank digital dari bank DBS Singapura. Aplikasi ini menawarkan banyak layanan yang bisa digunakan dengan mudah, seperti pembukaan rekening tabungan, deposito, investasi, hingga melakukan pengajuan KTA dengan cepat. Sama seperti bank digital pada umumnya, kamu bisa melakukan pembayaran, transfer, hingga melihat rekam jejak keuanganmu pada aplikasi ini.

Kelebihan lain dari bank digital ini, kamu bisa melakukan transfer uang ke seluruh dunia tanpa dikenakan biaya administras alias gratis. Namun, Digibank mengenakan biaya administrasi sebesar Rp10.000 setiap bulannya apabila saldo yang kamu miliki kurang dari Rp5 juta.

SeaBank

SeaBank merupakan salah satu aplikasi bank digital yang sudah terintegrasi dengan Shopee, aplikasi belanja digital. SeaBank memberikan layanan dengan bunga cukup tinggi di ranah bank digital. Pasalnya, SeaBank memberikan bunga tabungan harian sebesar 7% per tahun. Kamu juga bisa melakukan transfer uang ke seluruh bank tanpa dikenakan biaya admin. Selain itu, SeaBank memberikan layanan tidak menerapkan saldo minimum, baik saat membuka akun atau saldo minimum perbulannya. Sehingga, kamu diberikan kebebasan untuk menarik uang sesuai dengan kebutuhanmu.

Namun, fitur di dalam aplikasinya masih terbatas. Bahkan, SeaBank tidak menyediakan mesin ATM untuk melakukan tarik tunai. Kamu diharuskan melakukan transfer ke rekening lain untuk menarik uang jika dibutuhkan. Aplikasi ini juga belum mendukung pembayaran dengan QRIS/QR Code.

Neo Bank

Neo Bank merupakan salah satu bank digital yang memberikan pelayanan deposito dengan setoran awal kecil, yaitu hanya sebesar Rp200.000 saja. Tenornya pun terbilang sangat fleksibel, mulai dari 7 hari hingga satu tahun. Aplikasi ini memberikan fasilitas pesan instan yang bisa digunakan untuk pembayaran bersama dengan nasabah lain atau patungan, fiturnya pun bisa digunakan untuk mengirim pesan dan membalas pesan.

Kalau kamu tertarik menjadi nasabah Neo Bank kamu bisa mendaftarkan diri membuka akun bank yang dilakukan melalui aplikasi saja. Namun, Neo Bank memiliki kekurangan, yaitu belum bisa melakukan pembayaran menggunakan QRIS/QR code dan tidak menyediakan fasilitas tarik tunai dari mesin ATM.

TMRW UOB

TMRW UOB merupakan salah satu bank digital yang menawarkan fasilitas bebas biaya admin apabila melakukan transaksi, dan biaya minimum saldo nasabah. Aplikasi ini menyediakan fitur pengelola keuangan dimana nasabah diberikan informasi berupa rekam jejak pengeluaran, pemasukan, bahkan memberikan saran berdasarkan rekam jejak transaksi agar nasabah bisa mengelola keuangannya lebih baik lagi.

Nah, fitur yang satu ini sangat jarang sekali tersedia di bank digital lainnya, yaitu gratis biaya top up e-money seperti, Gopay, OVO, iSaku dan LinkAja. Sehingga sangat membantu apabila kamu sering menggunakan e-money. Namun, perlu kamu ketahui TMRW UOB belum bisa melakukan top up ke Shopeepay dan Dana. Selain itu, jumlah ATM terbatas sehingga kamu cukup sulit ketika ingin melakukan tarik tunai.

Bank Jago

Bank Jago merupakan salah satu bank digital pelopor di Indonesia. Nah, kalau kamu merasa keuanganmu terbatas, kamu bisa mengandalkan aplikasi bank digital yang satu ini. Fitur unggulan dari Bank Jago antara lain: gratis biaya administrasi bulanan, tidak ada minimum saldo, saldo ketika membuka rekening nol.

Bank Jago juga memberikan fasilitas gratis top up e-money yang dibatasi sebanyak 25 kali dalam sebulan. Jika lebih, maka akan dikenakan biaya transfer sebesar Rp3.000 kecuali GoPay. Bank Jago memiliki fitur “kantong” yang bisa digunakan untuk mengelola keuangan. Di samping itu ATM Bank Jago masih terbatas hingga agak sulit untuk melakukan penarikan uang, kamu juga belum bisa mengajukan pinjaman, investasi dan kartu kredit.

Jenius BTPN

Jenius BTPN merupakan salah satu bank digital yang memiliki fitur split bill, hingga kamu bisa melakukan pembayaran bersama kerabat dekatmu dengan adil. Nah, kalau kamu menggunakan bank ini kamu tidak perlu kesulitan menghafal nomor rekeningmu, karena yang digunakan adalah nama rekening.

Jenius BTPN menawarkan pengajuan pinjaman uang dengan limit bervariasi di setiap akunnya, mulai dari Rp500.000 hingga Rp200.000.000, tenornya pun bisa menyesuaikan dengan kemampuanmu dari 1 bulan hingga 3 tahun. Namun, jika saldo kamu tidak lebih dari satu juta kamu akan dikenakan biaya admin saat transfer dan tarik tunai.

Nah, setiap bank digital memiliki keunggulan yang berbeda. Kamu harus mempertimbangkan terlebih dahulu keunggulan dari setiap bank digital dengan kebutuhanmu. Agar tidak salah dalam memilih bank digital.

I am Randi (29). I currently work as a private employee and live in one of the tier-3 cities in Central Java – working full time remotely. Although living in a small district, access to public facilities such as banks and modern retail is quite easy. I live at home with my wife [housewife] and a toddler. Using the Socio-Economic Status (SES) category commonly used in the survey, my current condition is fit to “A” at the middle class level.

If you look at the financial records application that I manage with my wife, our average monthly expenses are in the range of IDR 4 million to IDR 6 million [increased by 40% after having children]. Some routine expenses are including bill payments, daily necessities, children’s needs, health including child immunization, and entertainment. Beyond that, there are always sudden or urgent needs issued every month with an indeterminate amount.

In managing financial flows, we have several bank accounts for specific purposes. Permata Bank is my office payroll, Bank Mandiri used as savings, and Bank BRI is to pay various routine bills. These bank options have each fundamental reason. First, the office mandatory; even though the nearest Permata Bank branch is in the next town which is about 45 minutes away by car. The Mandiri account used for savings is actually my wife’s former payroll account when she used to work.

Meanwhile, BRI account is used due to the nearest branch office, across my house along with an ATM. Therefore, it is quite easy if you have to withdraw cash. That’s important, because in order to truly become a cashless society here is still challenging. I remember clearly a few weeks ago, the batagor shop near my house had attached a LinkAja sticker; but when I asked to pay with non-cash option, the merchant refused. The same goes with shopping at department stores in the city, the EDC machine sometimes doesn’t work, forcing me to withdraw cash at the nearest ATM.

Apart from banks, I also use several e-money services. Currently, I actively using OVO, LinkAja, and ShopeePay. Mostly used for transactions in e-commerce and ride-hailing applications. I use a premium financial bookkeeping app on my phone.

Introducing digital bank

This year, digital banks are getting more popular each day. Even though I know services such as Jenius or Digibank have been available in previous years, however, I was not intrigued to try at that time, it was also directly offered by salesmen at airports and shopping centers.

In the last few months, I have been interested in exploring the latest digital banking applications.

For me, the definition of a digital bank is quite simple. It is completely digital without having to be bothered with complicated procedures at branch offices, especially in terms of opening an account and the administrative process that follows.

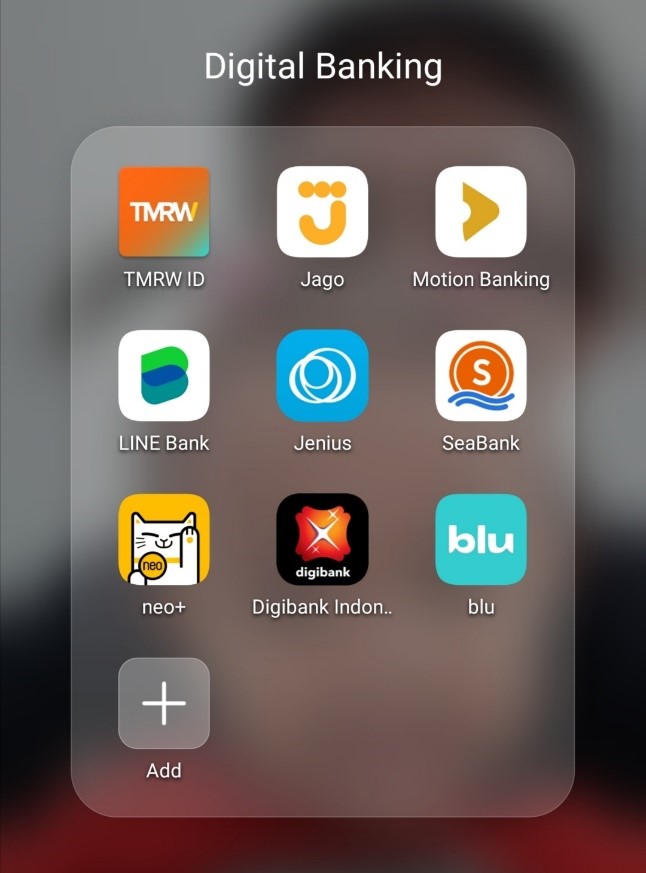

In the last three months, I have installed and tried at least 9 digital bank applications on my smartphone, from TMRW ID, Jago, Motion Banking, LINE Bank, Jenius, SeaBank, neo+, Digibank, and blu.

Screenshot of the list of digital bank applications installed on the phone

Apart from Digibank and neo+, I had experienced quite easy registration process. I also received debit cards for all five banks, apart from blu and SeaBank which don’t offer physical card facilities.

For Digibank, the verification process should be done through a biometric service on a smartphone, however, either my device that doesn’t support it or other factors, which require me to do manual verification through an agent. The closest one is in Yogyakarta, at a shopping center or branch office – apart from having to travel 1.5 hours, I couldn’t make it due to the pandemic restriction.

For neo+, i have to wait in line, and it’s a long one. I registered on June 16, 2021 and my queue number is 83,971. After a few weeks, I got a call from the bank to make an appointment to verify via phone the next day. Unfortunately, the phone rang when I was in the bathroom. I have to wait for a new queue number – until now I haven’t gotten another call for verification.

Digital bank experience

The registration process is relatively similar with all applications. We have to fill some personal data on the form, taking selfies with ID card, and uploading other supporting documents [NPWP]. Furthermore, the verification processwas done by video call through the application. In some banks, users have to wait in long queues to verify. Even from my experience, there were times when someone had to repeat 2-3 times with different agents, because their ID cards were not visible during the verification process.

In addition, in the registration process, users will be presented some options in the account: for saving, investing, credit, or others. In this experiment, I chose investment for all apps.

Debit card from several digital bank accounts

As the bank account has been created, some banks also provide the debit card option. In Jenius the minimum balance is Rp500 thousand in order to obtain a VISA Debit – although when the request completed, the money can be spent (it doesn’t have to be deposited). While other banks didn’t require such thing.

Regarding the card variant, I got VISA labeled debit card for Jago bank, LINE Bank, and Jenius, while TMRW and Motion Bank used the GPN logo. As I calculated the time from successfully verified to the debit card delivery process is relatively fast – LINE Bank takes the longest under the pretext of a busy card printing line.

Application

Registration

Verification

Delivery

Blu

Easy

Relatively fast

Card is unavailable

Jago

Easy

Relatively fast

1-2 weeks

Jenius

Easy

Medium queue (require scheduling)

1-2 weeks (after top-up)

LINE Bank

Easy

Medium queue

Lebih dari 4 minggu

Motion Banking

Easy

Relatively fast

1-2 weeks

TMRW ID

Easy

Relatively fast

1-2 weeks

SeaBank

Easy

Relatively fast

Card is unavilable

Digibank

Easy

Long queue (require scheduling or manual verification)

Registration failed

Neo+

Easy

Long queue (require scheduling)

Registration failed

In my observation, digital banking really provides a new experience to have a bank account–compared to the process I previously went through when creating an account at a conventional bank.

Regarding the user interface and user experience, it has been relatively easy for me. It’s typical for today’s applications. I tend to be able to adapt immediately to existing features without having to fumble or find out separately through search engines. However, regarding performance, some applications still require improvement. I experienced forced close several times and it was difficult to get into the dashboard. For example, what happened with Bank Jago this morning (9/30).

Impressive yet nonessential features

In general note, each application has basic services such as savings, top-up features to e-money, and transfers. In my experience using each application, there are some impressive features, as follows:

Application

Impressive features

Blu (version 1.8.0)

bluGether: financial planning with other users (3% interest per year)

bluDeposit: creating deposito for minimum amount of Rp1 million (bunga 4% per tahun)

Withdraw cash fro app via the nearest BCA ATM

Jago (version 5.7.0)

Kantong: separate savings based on financial purposes

Kirim & Bayar: sending payment request or split-bill

Connected with Gojek and Bibit

Jenius (version 3.1.0)

Save It: saving feature with various specification for certain financial purposes

Moneytory: for the financial analysis and report

Tagih Uang: sending payment request or split-bill

LINE Bank (version 1.1.5)

Time Deposit: short term deposit with minimum amout of Rp1 million

Motion Banking (version 2.1.3)

Service management for deposits, KTA or KPR through application

TMRW IDE (version 4.1)

City of TMRW: gamification feature for savings with unique visualization and concept

SeaBank (version 2.7.0)

Savings with relatively high interest, at 7% per year

By selecting the “investment” option while registering, some services offer a deposit feature. Personally I am not interested in using this instrument as investment option – either for the short or long term. My current financial condition forces me to be more conservative in investing. However, I’m starting to consider stock and mutual fund instruments as suggested by my colleagues.

This feature has actually available on Bank Jago through its integration with Bibit and will soon be available on Jenius. However, it feels less comprehensive compared to creating a direct investment application. Therefore, I’m still comfortable with a separate application regarding this.

In terms of features like bluGether, pocket Jago, or Save it on Jenius, it’s actually interesting for me with partner to manage our financial. However, I currently feel one account with shared access is still sufficient, instead of having to register new accounts. The effort to transfer balances to the existing digital bank services are still considered “a lot” compared to its benefits, it’s not necessary for us right now.

As my wife and I discussed about migration, she also prefer to stick with the current application. There are two reasons, she only has single source of income from me and she is reluctant to create a new bank account – even though it is fully digital and will eventually gain access to a jointly managed savings account.

City of TMRW feature

The unique feature that is quite impressive is the City of TMRW. We are encouraged to save regularly every day, starting from a nominal value of IDR 20,000. Every time we increase the balance, the level of the virtual city displayed will get better. The gamification animation is also very interesting. I thought that later something like this would be fun to use for my children, while teaching them about regular savings.

After exploring and trying some of these features, I came to the conclusion that currently the urgency is still at the “nice to have” level, It is not yet urgent and compelled to replace the previous service. Moreover, the mobile banking application that I currently use on a daily basis is also continuously being developed and actually very easy. For example, through the PermataMobileX application, I can withdraw cash from the nearest Indomaret – it is quite helpful in the absence of a bank branch in my district.

What to expect from financial app?

The financial management that my small family and I use still requires several applications: mobile banking, financial records, e-money, and investments. Therefore, the process is still separate.

The pain points often encountered are sometimes nominal in notes are not the same as those in other applications; and require a separate top-up when you want to use e-money for example for shopping. Every month, I also have to make separate transfers to the account used for savings and transactions.

Living in a tier-3 city also forces me to keep my debit card for cash withdrawal to be used at various EDC machines and ATM Bersama. The blu feature might be interesting as it can withdraw cash through the application, unfortunately, BCA ATMs is still very limited in here — the closest one is require travel for 12 km.

Actually, if you look at the existing digital bank vision, they are trying to accommodate the pain points that I experience, adapting to the lifestyle of today’s young people, for example the pocket feature to separate the budget or integration into consumer services, therefore, it’s no longer necessary to top-up e-money. It’s probably because it’s still in the early stages, the user experience is not enough to ensure me to change direction, switching from conventional banks.

However, it is possible, when the integration is wider and the performance is more reliable, the “nice to have” level will change to “mandatory”.

I imagine, for my younger siblings who are still in college and starting to work (first jobber), this digital bank option could be interesting opportunity – especially when they are yet to have a personal account. When it is configurated for financial management from the beginning, these banks offer attractive capabilities with modern designs, and I don’t hesitate to suggest one of the applications I have tried to my colleagues.

– Original article is in Indonesian, translated by Kristin Siagian

Nama saya Randi (29). Saat ini saya bekerja sebagai pegawai swasta dan tinggal di salah satu kota tier-3 di Jawa Tengah – bekerja penuh waktu secara remote. Kendati di kabupaten kecil, akses ke fasilitas umum seperti bank dan ritel modern cukup mudah. Di rumah, saya tinggal bertiga bersama istri [ibu rumah tangga] dan seorang anak batita. Menggunakan kategori Sosial Ekonomi Status (SES) yang umum digunakan dalam survei, abjad yang mencerminkan kondisi saya saat ini “A” di level kelas menengah.

Jika melihat aplikasi catatan keuangan yang saya kelola bersama istri, rata-rata pengeluaran bulanan kami di kisaran Rp4 juta s/d Rp6 juta [meningkat sekitar 40% setelah punya anak]. Beberapa pengeluaran rutin yang sudah dianggarkan seperti pembayaran tagihan, belanja kebutuhan harian, belanja kebutuhan anak, kesehatan termasuk imunisasi anak, dan hiburan. Di luar itu tentu ada beberapa kebutuhan mendadak atau mendesak yang hampir dikeluarkan setiap bulan dengan nominal tak tentu.

Dalam mengelola arus keuangan, kami memiliki beberapa rekening bank untuk tujuan spesifik. Bank Permata untuk payroll gaji dari kantor, Bank Mandiri digunakan sebagai tabungan, dan Bank BRI untuk membayar berbagai tagihan rutin. Pemilihan bank-bank tersebut juga punya alasan mendasar. Yang pertama, tentu kewajiban dari kantor; padahal cabang Bank Permata terdekat ada di kota sebelah yang jaraknya sekitar 45 menit perjalanan dengan mobil. Rekening Mandiri yang digunakan untuk tabungan sebenarnya bekas rekening payroll istri saat dulu bekerja.

Sementara rekening Bank BRI saya pilih karena kantor cabang terdekat ada di seberang rumah saya, lengkap dengan mesin ATM. Sehingga cukup memudahkan jika harus mengambil uang tunai. Itu penting, karena di sini untuk benar-benar menjadi cashless society masih sangat susah. Saya ingat betul, beberapa minggu lalu di tukang batagor dekat rumah sudah memasang stiker LinkAja; namun ketika saya bertanya dan berniat untuk membayar secara nontunai, pedagangnya menolak. Bahkan ketika belanja di toserba di kota, mesin EDC-nya kadang-kadang tidak bisa dipakai, membuat saya harus terlebih dulu ambil uang tunai di ATM terdekat.

Selain bank, saya juga menggunakan beberapa layanan e-money. Untuk saat ini, yang selalu terisi saldo adalah OVO, LinkAja, dan ShopeePay. Sebagian besar digunakan untuk transaksi di e-commerce dan aplikasi ride-hailing. Saya menggunakan aplikasi pencatatan keuangan premium di ponsel.

Berkenalan dengan bank digital

Tahun ini kabar mengenai bank digital cukup nyaring terdengar di telinga. Kendati saya tahu, di tahun-tahun sebelumnya layanan seperti Jenius atau Digibank sudah bisa digunakan, tapi waktu itu belum tergelitik untuk mencoba, meskipun beberapa kali disodorkan langsung oleh salesman di bandara dan pusat perbelanjaan.

Di beberapa bulan belakangan, saya justru tertarik mengeksplorasi tentang aplikasi-aplikasi bank digital yang terus bermunculan.

Bagi saya, definisi bank digital cukup sederhana. Sepenuhnya digital dan tidak harus ribet dengan urusan di kantor cabang, khususnya dalam hal membuka akun dan proses administrasi yang mengikuti.

Dalam tiga bulan terakhir, setidaknya 9 aplikasi bank digital sudah saya pasang dan coba di ponsel, mulai dari TMRW ID, Jago, Motion Banking, LINE Bank, Jenius, SeaBank, neo+, Digibank, dan blu.

Tangkapan layar daftar aplikasi bank digital yang dipasang di ponsel

Selain Digibank dan neo+, proses registrasi berhasil dilakukan secara mudah. Bahkan saya sudah mendapatkan kartu debit untuk kelima bank, selain blu dan SeaBank yang tidak menawarkan fasilitas kartu fisik.

Untuk Digibank, harusnya proses verifikasi sudah bisa dilakukan melalui layanan biometrik di ponsel, namun ntah perangkat saya yang tidak mendukung atau faktor lain, yang mengharuskan saya melakukan verifikasi manual lewat agen. Terdekat di Yogyakarta, di pusat perbelanjaan atau kantor cabang di sana – selain harus menempuh jarak perjalanan 1,5 jam, saya urung karena masih PPKM.

Untuk neo+, antreannya masih panjang. Saat saya mendaftar di tanggal 16 Juni 2021, mendapatkan nomor 83.971. Selang beberapa minggu, saya sempat mendapatkan telepon dari bank untuk membuat janji melakukan verifikasi via telepon di hari esoknya. Sayang sekali saat telepon masuk, saya sedang di kamar mandi. Dan harus menunggu antrean baru lagi – sampai saat ini tak kunjung mendapatkan telepon lagi untuk verifikasi.

Pengalaman mencoba bank digital

Proses pendaftaran di semua aplikasi relatif sama. Dimulai dari pengisian data diri pada formulir yang disediakan, melakukan swafoto dengan identitas, dan mengunggah dokumen pendukung lainnya [NPWP]. Selanjutnya, proses verifikasi dilakukan secara video call melalui aplikasi. Di beberapa bank, pengguna harus menunggu antrean yang cukup panjang untuk melakukan verifikasi. Bahkan dari pengalaman saya, sempat ada yang harus mengulang 2-3x dengan agen berbeda, karena dari sisi mereka KTP tidak terlihat saat proses verifikasi.

Selain itu dalam proses pendaftaran, pengguna akan disuguhkan opsi rencana penggunaan akun tersebut: untuk menabung, investasi, kredit, atau lainnya. Dalam percobaan ini, saya memilih opsi investasi di semua aplikasi.

Kartu debit yang didapat dari pendaftaran akun aplikasi bank digital

Ketika akun bank sudah didapat, selanjutnya beberapa bank juga menyediakan opsi untuk mencetak kartu debit. Untuk layanan Jenius, saya harus mengisi saldo dulu minimal Rp500 ribu agar bisa mencetak Debit VISA – kendati setelah selesai melakukan permintaan, uang tersebut dapat digunakan atau dihabiskan (tidak harus mengendap). Sementara lainnya tidak membutuhkan pengisian saldo terlebih dulu.

Mengenai varian kartu, untuk bank Jago, LINE Bank, dan Jenius saya mendapatkan kartu debit berlabel VISA, sementara di TMRW dan Motion Bank mendapatkan kartu debit berlogo GPN. Dihitung dari sesaat setelah selesai berhasil terverifikasi, proses pengiriman kartu debit ke rumah relatif cepat – paling lama LINE Bank dengan dalih antrean cetak kartu yang padat.

Aplikasi

Proses Pendaftaran

Proses Verifikasi

Pengiriman Kartu

Blu

Mudah

Relatif Cepat

Tidak menyediakan kartu

Jago

Mudah

Relatif Cepat

1-2 minggu

Jenius

Mudah

Antrean Sedang (perlu penjadwalan)

1-2 minggu (setelah mengisi saldo)

LINE Bank

Mudah

Antrean Sedang

Lebih dari 4 minggu

Motion Banking

Mudah

Relatif Cepat

1-2 minggu

TMRW ID

Mudah

Relatif Cepat

1-2 minggu

SeaBank

Mudah

Relatif Cepat

Tidak menyediakan kartu

Digibank

Mudah

Antrean Panjang (perlu penjadwalan atau verifikasi manual)

Pendaftaran tidak berhasil

Neo+

Mudah

Antrean Panjang (perlu penjadwalan)

Pendaftaran tidak berhasil

Dari sini saya menyimpulkan, bank digital benar-benar memberikan pengalaman baru untuk memiliki sebuah akun bank–dibandingkan proses yang sebelumnya saya lalui ketika membuat akun di bank konvensional.

Berkaitan dengan user internace dan user experience yang ditawarkan, bagi saya sudah sangat memudahkan. Khas aplikasi masa kini. Saya cenderung langsung bisa beradaptasi dengan fitur-fitur yang ada tanpa harus meraba-raba atau mencari tahu terpisah melalui mesin pencari. Namun terkait performa, beberapa aplikasi masih perlu disempurnakan. Beberapa kali saya mengalami forced close dan sulit untuk masuk ke dasbor. Misalnya yang terjadi bersama Bank Jago pagi ini (30/9).

Fitur menarik, tapi belum jadi urgensi

Secara umum, setiap aplikasi memiliki layanan mendasar seperti tabungan, fitur top-up ke e-money, dan transfer. Dari percobaan menggunakan masing-masing aplikasi, saya menemukan fitur yang menarik, sebagai berikut:

Aplikasi

Fitur Menarik

Blu (versi 1.8.0)

bluGether: merencanakan keuangan bersama pengguna lain (bunga 3% per tahun)

bluDeposit: membuka layanan deposito berjangka min. Rp1 juta (bunga 4% per tahun)

Tarik tunai dari aplikasi melalui ATM BCA terdekat

Jago (versi 5.7.0)

Kantong: memisahkan tabungan sesuai penggunaan atau tujuan finansial yang ingin dicapai

Kirim & Bayar: mengirimkan permintaan pembayaran atau split-bill

Terkoneksi ke Gojek dan Bibit

Jenius (versi 3.1.0)

Save It: fitur tabungan dengan berbagai spesifikasi untuk tujuan finansial tertentu

Moneytory: untuk layanan pelaporan dan analisis finansial

Tagih Uang: mengirimkan permintaan pembayaran atau split-bill

LINE Bank (versi 1.1.5)

Time Deposit: layanan deposito jangka pendek min. Rp1 juta

Motion Banking (versi 2.1.3)

Pengelolaan layanan Deposito, KTA, KPR melalui aplikasi

TMRW IDE (versi 4.1)

City of TMRW: fitur gamimfikasi untuk menabung, dengan visualisasi dan konsep unik

SeaBank (versi 2.7.0)

Tabungan dengan bunga yang relatif tinggi, di kisaran 7% per tahun

Dengan memilih preferensi “investasi” saat mendaftar, sebagian layanan menyuguhkan fitur deposito. Secara personal saya kurang tertarik untuk menggunakan instrumen ini dalam berinvestasi – baik untuk jangka pendek atau panjang. Kondisi finansial saya saat ini memaksa untuk lebih konservatif dalam berinvestasi. Kendati demikian, saran dari rekan-rekan untuk mencoba instrumen saham dan reksa dana juga mulai dipikirkan untuk menjadi opsi.

Fitur ini sebenarnya sudah mulai ada di Bank Jago melalui integrasinya dengan Bibit dan akan segera ada di Jenius. Tapi rasanya kurang komprehensif jika dibanding dengan membuka aplikasi investasi langsung. Sehingga untuk kebutuhan ini, saya masih nyaman dengan aplikasi terpisah.

Untuk fitur seperti bluGether, kantong Jago, atau Save it di Jenius, sebenarnya menarik bagi saya yang melakukan pengelolaan keuangan berdua bersama pasangan. Namun sejauh ini satu akun dengan akses bersama masih mencukupi, alih-alih harus mendaftar akun baru lagi satu per satu. Upaya memindahkan saldo ke layanan bank digital tersebut yang ada juga masih dipandang “banyak effort” dibanding benefit yang didapat, sehingga urung melakukan untuk saat ini.

Ketika berdiskusi dengan istri untuk migrasi, ia pun juga memberikan konsiderasi untuk bertahan dulu dengan aplikasi yang saat ini digunakan. Ada dua alasan, sumber pendapatannya hanya dari saya saja dan dia enggan untuk membuat akun bank baru – walaupun sepenuhnya digital dan nantinya mendapat akses ke tabungan yang dikelola bersama.

Tampilan fitur City of TMRW

Fitur unik yang cukup menggugah justru City of TMRW. Kita didorong untuk menabung secara rutin setiap hari, mulai dari nominal Rp20 ribu. Setiap kali kita menambah saldo, maka level kota virtual yang ditampilkan akan menjadi lebih baik. Animasi dari gamifikasi yang diberikan juga sangat menarik. Saya berpikir, nantinya yang seperti ini akan seru digunakan untuk anak saya, sembari mengajarkan mereka tentang menabung rutin.

Setelah mengeksplorasi dan mencoba beberapa fitur tersebut, saya pun berkesimpulan bahwa saat ini urgensinya masih di tingkat “nice to have” saja, belum mendesak dan terdorong untuk menggantikan layanan sebelumnya. Terlebih, aplikasi mobile banking yang saat ini saya gunakan sehari-hari juga terus dikembangkan dan sangat memudahkan. Misalnya lewat aplikasi PermataMobileX, saya bisa tarik tunai melalui Indomaret terdekat – jadi cukup menolong di tengah ketiadaan cabang bank di kabupaten saya.

Yang diharapkan dari sebuah layanan finansial

Pengelolaan finansial yang saya dan keluarga kecil saya gunakan masih membutuhkan beberapa aplikasi: mobile banking, pencatatan keuangan, e-money, dan investasi. Sehingga prosesnya masih terpisah-pisah.

Pain points yang ditemui kadang nominal di catatan tidak sama dengan yang ada di aplikasi lain; dan harus melakukan top-up terpisah ketika ingin menggunakan e-money misalnya untuk belanja. Setiap bulan juga saya harus melakukan transfer terpisah-pisah di rekening yang digunakan untuk menabung dan transaksi.

Kondisi tinggal di kota tier-3 juga masih memaksa saya untuk tetap memiliki kartu debit untuk kebutuhan tarik tunai yang bisa digunakan di beragam mesin EDC dan ATM Bersama. Fitur blu mungkin menarik karena bisa tarik tunai lewat aplikasi, sayangnya sebaran ATM BCA di sekitar saya masih sangat terbatas — paling dekat harus melakukan perjalanan 12 km.

Sebenarnya kalau melihat visi layanan bank digital yang ada, mereka berusaha mengakomodasi pain points yang saya rasakan tersebut, menyesuaikan dengan gaya hidup masyarakat muda masa kini, misalnya fitur kantong untuk memisahkan anggaran atau integrasi ke layanan konsumer agar tidak perlu lagi top-up ke e-money. Mungkin karena masih di tahap awal, pengalaman pengguna yang disajikan masih kurang bisa memaksa saya beralih haluan, berpindah dari bank konvensional.

Meskipun demikian, tidak menutup kemungkinan, saat integrasinya sudah semakin luas dan performanya semakin andal, level “nice to have” tadi akan berubah menjadi “mandatory”.

Saya membayangkan, untuk adik-adik saya yang masih kuliah dan mulai bekerja (first jobber), opsi bank digital ini bisa menjadi menarik – terlebih saat sebelumnya mereka belum memiliki rekening pribadi. Jika dikonfigurasi untuk pengelolaan finansial dari awal, bank-bank tersebut menawarkan kapabilitas yang menarik dengan desain kekinian, sehingga saya tidak segan untuk menyarankan salah satu aplikasi yang sudah saya coba tersebut ke kolega nantinya.

Berawal dari platform messenger yang menawarkan tampilan unik dan ikonik, aplikasi LINE telah bertransformasi menjadi lebih dari sekedar chat platform dan mulai menjelajah ke ranah fintech. Bukan hanya menawarkan kemudahan transaksi dalam satu platform, mereka juga menyematkan konsep sosial dengan beberapa fitur yang telah dihadirkan.

Gebrakan paling kini yang telah dilancarkan oleh LINE adalah meluncurkan LINE Bank by Hana Bank (LINE Bank). Dalam sesi #SelasaStartup, Director of Strategy, Content, and New Biz LINE Indonesia Fanny Verona berbagi cerita seputar transformasi layanan social-fintech dan strategi LINE lainnya di Indonesia.

Layanan social-fintech

LINE Bank by Hana Bank / LINE Bank

Meskipun masih menyasar target pengguna dari kalangan milenial dan gen Z, saat ini LINE Indonesia telah meningkatkan layanan finansial mereka dengan meluncurkan bank digital. Indonesia menjadi pasar ketiga LINE Bank, menyusul Thailand dan Taiwan.

Kerja sama ini dimulai sejak Oktober 2018, ketika LINE Financial Asia mengakuisisi 20% saham Bank Hana melalui perjanjian penyertaan modal. Hal tersebut menjadi awal terbentuknya layanan perbankan digital asing pertama, antara bank dengan perusahaan teknologi.

“Kami tentunya mengikuti semua regulasi yang ada, namun yang membedakan LINE Bank dengan perbankan lainnya adalah kemudahan yang kami tawarkan dan pengalaman pengguna yang berbeda. LINE Bank juga menargetkan kalangan milenial dan gen Z,” kata Fanny.

Fitur Split Bill Line Indonesia

Di negara asalnya Jepang, LINE memiliki fitur yang banyak dan telah digunakan oleh pengguna. Namun demikian, tidak semua fitur tersebut bisa di implementasikan di setiap negara, termasuk Indonesia. Sebelum meluncurkan produk, tim LINE Indonesia melakukan sejumlah riset dan mencoba untuk menemukan solusi terbaik.

“Salah satu kendala yang masih kami temui adalah persoalan Split Bill atau pembagian pembayaran saat acara makan bersama di restoran. Selama ini kami masih menemui banyak orang yang menggunaan cara konvensional seperti menghitung memanfaatkan Excel untuk menentukan pembayaran masing-masing,” kata Fanny.

Dengan menghadirkan fitur Split Bill yang telah diluncurkan oleh LINE Indonesia sejak tahun 2019 lalu, memungkinkan pengguna untuk menghitung dan membagi tagihan. Fitur ini dikembangkan menggunakan teknologi OCR (Optical Character Recognition) sehingga memungkinkan untuk memindai dan menghitung tagihan secara otomatis. Diklaim menjadi fitur hitung dan bagi tagihan pertama di Indonesia yang menggunakan teknologi OCR.

Varian fitur LINE Indonesia

Perbedaan secara signifikan di negara lain dengan Indonesia terkait fitur lainnya adalah Line Official Account. Di Jepang fungsi fitur ini banyak dimanfaatkan oleh pemlik restoran sebagai marketing tools. Sementara di Indonesia fitur ini justru banyak digunakan oleh penjual online sebagai media promosi dan engagement dengan pelanggan di akun media sosial.

Fitur menarik lainnya yang juga mulai banyak digunakan oleh target pengguna adalah Open Chat. Sebelumnya dikenal dengan nama LINE Square, pengguna dapat dengan bebas memperluas cakupan komunikasi mereka tanpa perlu memberikan identitas asli dan tetap menjaga privasi dari akun personal mereka. Keunikan lain yang dimiliki adalah besarnya kapasitas ruang obrolan, setiap ruang obrolan dapat menampung hingga 5000 anggota.

Transformasi juga bakal dilakukan untuk LINE Today. Jika sebelumnya hanya fokus kepada berita hangat seputar politik dan hot issue lainnya, nantinya juga akan diperkaya dengan cerita seru dan menarik, menyesuaikan tren dan minat target pengguna mereka yaitu kalangan milenial dan gen z.

“Perbedaan dari setiap negara yang menjadikan LINE sangat unik. Bahwa tidak semua negara bisa serupa dalam implementasi fitur, namun dengan mengedepankan lokalisasi menjadi sangat relevan dan tentunya dibutuhkan oleh pengguna di setiap negara,” kata Fanny.

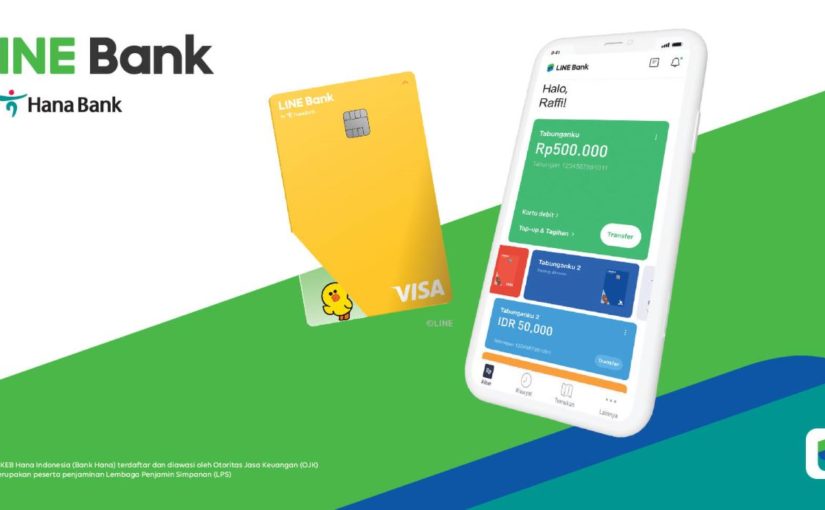

KEB Hana Bank Indonesia (Hana Bank) and LINE Corporation officially launched LINE Bank by Hana Bank (LINE Bank) in Indonesia yesterday (10/6) which was marked by the launch of its application for public. Indonesia is LINE Bank’s third market, following Thailand (LINE BK) and Taiwan (LINE Bank).

Collaboration between the two companies started in October 2018, when LINE Financial Asia acquired 20% stake in Hana Bank through an equity participation agreement. This was the beginning of the first foreign digital banking service, between banks and technology companies.

“LINE Bank will be available in the Indonesian financial industry to provide digital banking services that are convenient and easy to use. [..] LINE Bank will provide various financial products and fintech services that are tailored to the needs and interests of our customers,” Hana Bank’s President Director, Jong Jin Park said in an official statement, Friday (11/6).

LINE Financial Asia’s COO, Young Eun Kim added, “We will do our best through the collaboration of LINE and Hana Bank, therefore, Indonesian people can use LINE Bank and enjoy more convenient financial services.”

LINE Bank will provide financial services to a wider customer segment, including Generation Z as the majority of LINE users. The entire registration process of a new Hana Bank customer who want to create a LINE Bank account is done through the application, a debit card will be sent after the process is complete.

LINE Bank focuses on providing retail banking services, including deposits, savings and transfers. For savings, LINE Bank offers free transfer fees, cash withdrawals, and monthly admin fees. The balance currently available to be used to pay electricity and credit bills.

All LINE Bank transaction notifications are connected to the LINE Messenger application. Meanwhile, for deposit products, LINE Bank offers savings starting from IDR 1 million with competitive yields.

In Thailand, for example, LINE collaborated with Kasikornbank (KBank) to offer special rate account openings with interest rates up to 1.5% per year and debit card applications. This whole process is done through the LINE app, therefore, users don’t have to switch apps or remember another account numbers.

In addition, the Credit LINE personal loan product can be applied at any time, the approval process is faster, therefore, the money can be immediately disbursed. In the future, LINE BK will offer a wider variety of financial solutions, such as insurance products and financial investments.

It is said that LINE BK is able to reach more than 2 million users in February 2021, four months after its debut. As many as 50 thousand new savings accounts are opened every day and the number of transactions has exceeded 21 billion Bath (approximately 9.8 trillion Rupiah).

After Indonesia, Thailand, and Taiwan, LINE Bank’s next step is to enter Japan, as one of the largest LINE user base countries.

More banks are offering fully digital services to attract new digital savvy and mass market customers. The ability to mix financial products that are in line with target consumers is considered an effective move.

OJK reports that there are currently seven banks in the process of licensing to become digital banks. Those are Bank BCA Digital, BRI Agro, Bank Neo Commerce, Bank Capita, Bank Harda Internasional, Bank QNB Indonesia, and Bank Hana.

In addition, there are five banks that already established as digital banks. Those are Bank BTPN, Wokee from Bank KB Bukopin, Digibank owned by DBS Bank, TMRW from Bank UOB, and Jago owned by Bank Jago.

– Original article is in Indonesian, translated by Kristin Siagian

Bank KEB Hana Indonesia (Bank Hana) dan LINE Corporation resmi meluncurkan LINE Bank by Hana Bank (LINE Bank) di Indonesia kemarin (10/6) yang ditandai dengan peluncuran aplikasi untuk publik. Indonesia menjadi pasar ketiga LINE Bank, menyusul Thailand (LINE BK) dan Taiwan (LINE Bank).

Kerja sama antara kedua perusahaan dimulai sejak Oktober 2018, ketika LINE Financial Asia mengakuisisi 20% saham Bank Hana melalui perjanjian penyertaan modal. Hal tersebut menjadi awal terbentuknya layanan perbankan digital asing pertama, antara bank dengan perusahaan teknologi.

“LINE Bank hadir di industri keuangan Indonesia untuk menyediakan layanan perbankan digital yang nyaman dan mudah digunakan. [..] LINE Bank akan menyediakan berbagai produk keuangan dan layanan fintech yang disesuaikan dengan kebutuhan dan kepentingan nasabah kami,” ujar Direktur Utama Bank Hana Jong Jin Park dalam keterangan resmi, Jumat (11/6).

COO LINE Financial Asia Young Eun Kim, menambahkan “Kami akan melakukan yang terbaik melalui kerja sama LINE dan Bank Hana, agar masyarakat Indonesia dapat menggunakan LINE Bank dan menikmati layanan keuangan yang lebih nyaman.”

LINE Bank akan memberikan layanan keuangan kepada segmen pelanggan nasabah yang lebih luas, termasuk generasi Z yang merupakan mayoritas pengguna LINE. Seluruh proses registrasi nasabah baru Bank Hana yang membuka rekening LINE Bank dilakukan lewat aplikasi, kartu debit akan dikirim setelah proses selesai.

LINE Bank fokus menyediakan layanan perbankan ritel, termasuk deposito, tabungan, dan transfer. Untuk tabungan, LINE Bank menawarkan bebas biaya transfer, tarik tunai, dan biaya admin bulanan. Saldo dapat digunakan untuk membayar tagihan listrik dan pulsa pada saat ini.

Seluruh notifikasi transaksi LINE Bank terhubung dengan aplikasi LINE Messenger. Sementara untuk produk deposito, LINE Bank menawarkan tabungan mulai dari Rp1 juta dengan imbal hasil yang kompetitif.

Di Thailand misalnya, LINE berkolaborasi dengan Kasikornbank (KBank) menawarkan pembukaan rekening bertarif khusus dengan suku bunga hingga 1,5% per tahun dan pengajuan kartu debit. Seluruh proses ini dilakukan dalam aplikasi LINE sehingga pengguna tidak perlu berpindah aplikasi atau mengingat nomor rekening.

Selain itu, produk pinjaman pribadi Credit LINE yang dapat diajukan kapan pun, proses persetujuan lebih cepat sehingga dana yang dibutuhkan bisa langsung cair. Pada masa mendatang, LINE BK akan menawarkan lebih banyak variasi solusi keuangan, seperti produk asuransi dan investasi keuangan.

Diklaim LINE BK mampu menjari lebih dari 2 juta pengguna pada Februari 2021, selang empat bulan sejak pertama kali dioperasikan. Sebanyak 50 ribu akun tabungan baru dibuka setiap hari dan jumlah transaksi telah melampaui 21 miliar Bath (sekitar 9,8 triliun Rupiah).

Setelah Indonesia, Thailand, dan Taiwan, langkah LINE Bank berikutnya adalah masuk ke Jepang, sebagai salah satu negara basis pengguna LINE terbesarnya.

Semakin banyak perbankan yang menawarkan layanan sepenuhnya digital untuk menarik nasabah baru yang digital savvy dan mass market. Kemampuan untuk meracik produk keuangan yang sesuai dengan target konsumen menjadi suatu resep manjur.

OJK melaporkan ada tujuh bank yang sedang dalam proses perizinan menjadi bank digital. Ketujuh bank tersebut adalah Bank BCA Digital, BRI Agro, Bank Neo Commerce, Bank Capita, Bank Harda Internasional, Bank QNB Indonesia, dan Bank Hana.

Selain itu, sudah ada lima bank yang sudah menobatkan diri sebagai bank digital. Mereka adalah Bank BTPN, Wokee dari Bank KB Bukopin, Digibank milik Bank DBS, TMRW dari Bank UOB, dan Jago milik Bank Jago.