Arus penggunaan teknologi tidak dapat dipungkiri berkembang begitu pesat pada era digital masa kini terutama pada masa pandemic Covid-19. “Ada tambahan 21 juta pengguna aktif di ruang digital selama pandemic Covid-19. Penggunaan internet di Indonesia rata-rata 8 jam, 36 menit dalam 1 hari atau melebihi rata-rata dunia (6 jam 37 menit)”, ungkap Semuel A. Pangerapan, Direktur Jenderal Aplikasi Informatika Kementerian Kominfo pada Peluncuran Status Literasi Digital Indonesia 2022 Rabu (1/2/2023).

Masyarakat Indonesia perlu secara bijak dalam menyikapi arus penggunaan tersebut. Adanya kemudahan digital pasti juga akan ada timbul resiko seperti dari segi keamanan yaitu adanya penipuan online. Inilah penting untuk memahami literasi digital dengan tidak mengesampingkan budaya Indonesia.

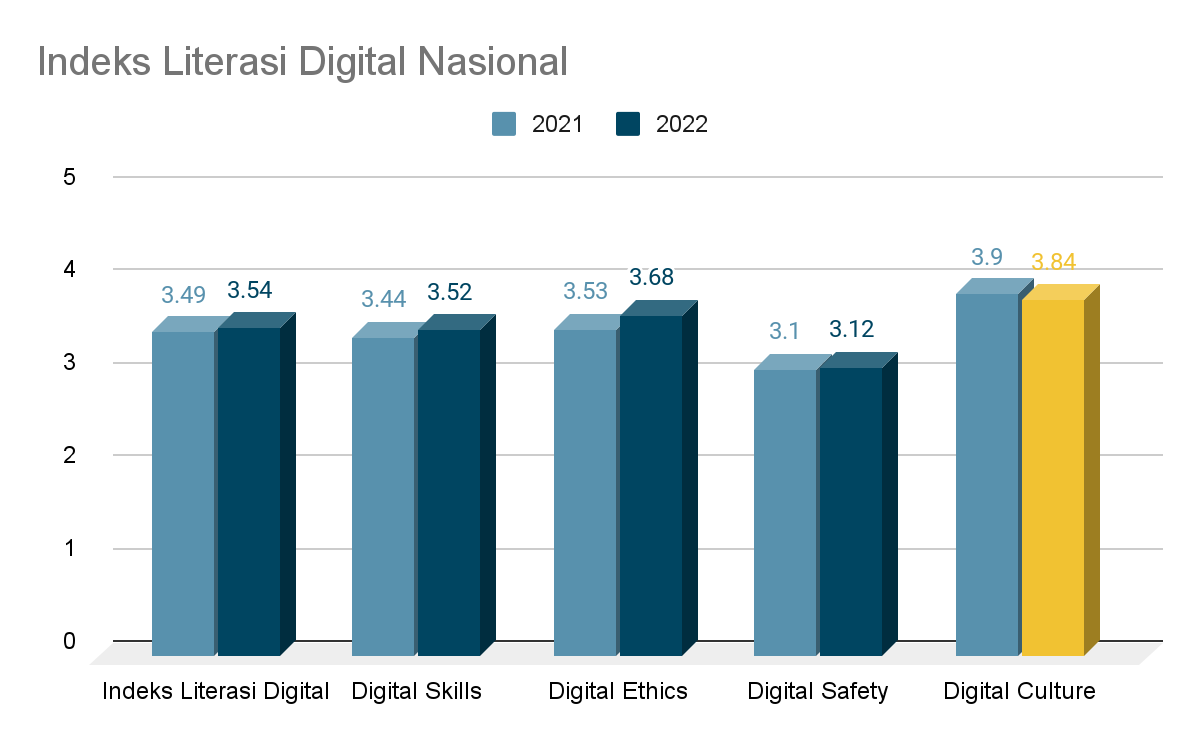

Menurut hasil riset antara Kementerian Komunikasi dan Informatika (Kemkominfo) dengan Katadata Insight Center (KIC), Rabu (1/2/2023) diketahui indeks literasi digital Indonesia pada tahun 2022 sebesar 3,54 poin mengalami peningkatan jika dibandingkan dengan dua tahun sebelumnya yaitu tahun 2021 sebesar 3,49 poin dan tahun 2020 sebesar 3,46 poin yang dihitung berdasarkan skala 1-5. Adanya kenaikan 0,05 poin pada literasi digital Indonesia tahun 2022 dan kenaikan 0,03 pada tahun 2021. Hal ini juga menandakan adanya peningkatan literasi digital masyarakat Indonesia setiap tahunnya dalam tiga tahun terakhir.

Peluncuran status Literasi Digital 2022 ada setelah dilakukan survei pada 34 provinsi dan 514 kota di seluruh Indonesia dengan responden sejumlah 10 ribu. Adapun tolak ukur indeks literasi digital Indonesia melalui empat pilar yang mengacu pada kerangka kerja Kominfo dalam Road Map Literasi Digital 2020-2024 yaitu Digital Skills (3,52), Digital Ethics (3,68), Digital Safety (3,12), dan Digital Culture (3,84). Terlihat Digital Culture menjadi pilar skor tertinggi dan Digital Safety yang pilar skor terendah.

Sumber: Website Survei Literasi Digital Kominfo

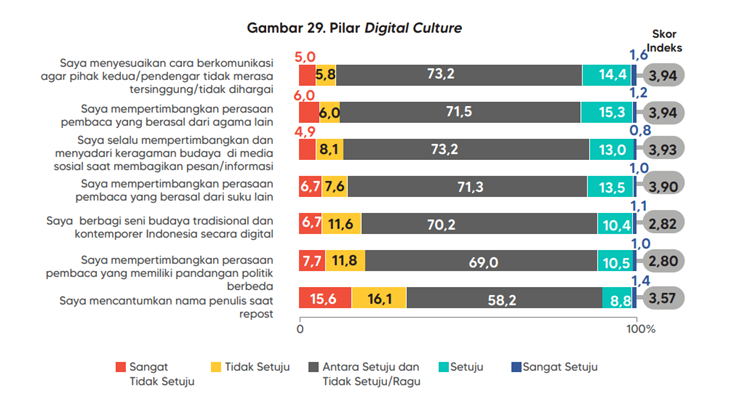

Berada pada pilar skor tertinggi, Digital Culture justru mengalami penurunan 0,06 dari tahun sebelumnya. Penurunan ini perlu untuk diperhatikan lebih lanjut disaat adanya kenaikan pada status Literasi Digital tahun 2022. Pasalnya, Digital Culture juga amatlah penting guna mendukung Literasi Digital selanjutnya.

Digital Culture adalah sesuatu yang membentuk cara pengguna dalam berinteraksi, berpikir, berkomunikasi, dan berperilaku pada lingkungan yang sarana penggunaannya berupa teknologi internet. Dari survei, persentase pengguna yang tidak mencantumkan nama penulis saat repost sebesar 89,9%. Nilai yang cukup tinggi dalam tolak ukur Digital Culture.

Sumber: Report Survei Status Literasi Digital Indonesia 2022

Indeks Digital Culture juga dapat dilihat dari frekuensi Whatsapp yang paling banyak dan lama digunakan per harinya pada skala nasional sebesar 56,42 persen. Rata-rata masyarakat Indonesia mengakses internet pada pagi hari dan malam hari.

Diketahui pula dari hasil survei sebesar 73.71%, masyarakat pada umumnya menggunakan teknologi dalam hal ini media sosial karena sebagai sarana komunikasi dan interaksi dalam kehidupan sehari-hari. Selain itu, ada faktor ikutan teman yang telah menggunakan media sosial sebesar 50.32%.

“Media sosial masih lebih banyak digunakan untuk bersosialisasi, sedangkan untuk productivity masih kurang, pemanfaatan digital untuk akses pelayanan masih kurang.” Kata Vivi Zabkie yang turut serta pada Talkshow peluncuran status Literasi Digital 2022.

Penurunan pilar Digital Culture menandakan adanya budaya digital yang tidak berjalan sebagaimana mestinya dari para penggunanya. Namun, upaya peluncuran status Literasi Digital oleh KemKominfo bersama KataData tak terlepas dari usaha meningkatkan segi keamanan, etika, budaya, dan kemampuan digital para pengguna dengan berbagai segmentasi baik masyarakat umum, pemerintah, hingga pendidikan.

Hal ini menandakan pentingnya masyarakat untuk melek akan Literasi Digital pada era kini dengan memperhatikan keamanan, etika, budaya, dan kemampuan digital dalam penggunaannya. Suatu kecakapan dan pengetahuan pengguna secara tepat dalam pemanfaatan media digital. Harapannya Literasi Digital agar menciptakan masyarakat yang paham atau mampu memiliki komunikasi dan interaksi yang bijak hingga positif dalam penggunaan teknologi yang ada.

Pada Sabtu lalu (29/10), Gojek dan GoTo Financial menggelar Bincang Biznis di Solo untuk membantu para pelaku UMKM kuliner setempat bertahan di tengah tantangan akibat pandemi Covid-19.

Menurut riset dari Bank Dunia, sekitar 80% UMKM yang telah masuk ke ekosistem digital memiliki kemampuan untuk bangkit dan pulih yang lebih baik di tengah pandemi Covid-19.

Sebagai bentuk dukungan terhadap UMKM Indonesia dan membantu mereka mengembangkan usahanya secara digital, GoBiz by Gojek mempersembahkan program edukasi Bincang Biznis. Program ini berisi berbagai topik bisnis yang menarik dan relevan untuk membantu peserta dari UMKM mengembangkan usaha mereka.

Bincang Biznis pertama kali diselenggaran secara online dengan 10 ribu peserta UMKM kuliner dan 57 penyelenggaraan kelas di 2021. Dan kali ini, kelas Bincang Biznis diadakan dengan tujuan meningkatkan literasi keuangan UMKM selama Bulan Inklusi Keuangan, serta membantu para pelaku UMKM mengenal lebih jauh platform digital GoBiz sebagai solusi go digital.

“Kami memahami bahwa transformasi digital bagi UMKM juga perlu disertai peningkatan literasi digital dan keuangan, serta pengetahuan akan produk digital itu sendiri. Oleh karena itu, pada kelas Bincang Biznis di Solo ini, para pelaku UMKM kuliner tidak hanya mendapat pelatihan seputar topik bisnis yang menarik dan relevan, namun juga mengenal lebih jauh GoBiz sebagai satu aplikasi digital yang memudahkan operasional bisnis UMKM dengan beragam solusi bisnis online yang mampu menjangkau jutaan pengguna Gojek dan Tokopedia,” jelas Bayu Ramadhan, selaku Group Head of Merchant Marketing Gojek dan GoTo Financial.

Pada kelas Bincang Bisniz bertemakan ‘Kiat Atur Harga dan Keuangan Agar Bisnis Laris Manis’ yang diadakan di Solo Techno Park ini, UMKM kuliner dipersiapkan untuk menghadapi prediksi kenaikan harga bahan baku melalui rangkaian kegiatan menarik, mulai dari workshop, panel diskusi, pameran produk, dan presentasi dimana salah satu pembicaranya merupakan perwakilan perencana keuangan dari Finansialku.com.

Kegiatan ini disambut baik oleh para pelaku UMKM kuliner dan pejabat setempat karena acara ini menjadi bentuk nyata bantuan terhadap UMKM kuliner untuk menambah relasi dan mengembangkan bisnis secara digital melalui aplikasi GoBiz.

“Pengusaha UMKM kuliner harus mampu memanfaatkan teknologi yang ada. Pemasaran digital dan keuangan digital menjadi hal yang wajib digunakan pelaku usaha saat ini. Saya menyampaikan terima kasih kepada Gojek dan GoTo Financial yang menggelar kegiatan diskusi Bincang Biznis hari ini. Kegiatan seperti ini menjadi salah satu hal penting untuk menambah pengetahuan pelaku usaha kuliner yang diharapkan dapat mendukung pengembangan wisata kuliner, meningkatkan kesejahteraan masyarakat bahkan menumbuhkan rantai usaha secara berkelanjutan,” ujar Wahyu Kristina, Kepala Dinas Koperasi dan Usaha Kecil dan Menengah, dan Perindustrian Kota Surakarta.

Selanjutnya, Gojek berencana kembali menyelenggarakan kelas Bincang Biznis offline di kota-kota besar lainnya, seperti Bandung dan Jakarta sebagai bagian dari kampanye #JalanPinterJualan oleh GoBiz by Gojek.

In the last three years, the Indonesian banking industry has been stirred with the rise of digital banks, both in the form of new banks and conversions from existing banks. As a first step, the Government released a new regulation that is expected to accommodate the needs of digital bank players through the Financial Services Authority (OJK).

POJK Number 12/POJK.03/2021 contains various provisions related to the establishment of banks and capital. Among those are the provisions for the establishment of two types of digital banks. First, the establishment of a new bank as a digital bank and second, the transformation of existing commercial banks into digital banks

In addition, the new rules are also to provide clear boundaries regarding the digital banking business considering that this trend is still relatively new in the Indonesian banking industry.

In its efforts, digital banks continue to provide literacy, therefore, people understand the business and services they run. It is while taking advantage of digital finance rapid acceleration during the Covid-19 pandemic. Based on the FICO survey in 2020, 54% of Indonesian consumers prefer to use digital channels to interact with banks, 3% mobile banking, 7% internet banking, and 14% through telephone banking.

However, we cannot forget the large groups of Indonesian people who are more comfortable with financial transactions by visiting ATMs or branch offices.

PT Bank Jago Tbk (IDX: ARTO) held a journalistic training to provide an in-depth understanding of digital banking. DailySocial had the opportunity to participate in the training held in Bali.

Several prominent observers participated, including the Research Director of the Center of Reform on Economics (CORE) Indonesia Piter Abdullah, the Indonesia Stock Exchange Business Development Advisor Poltak Hotradero, and the Director of the Center of Economic and Law Studies (CELIOS) Bima Yudhistira.

Digital bank perception

Many Indonesian people recognize digital banks as digital banking services. Also, considering it is still a brand-new business model, the understanding of digital banking is still considered blurry among the public.

Research Director of the Center of Reform on Economics (CORE) Indonesia Piter Abdullah mentions a definition to significantly distinguish digital and conventional banks. He said, a digital bank is defined as a bank along with its services where we no longer need to think about where the head office, branch offices, the number of ATMs, including the number of employee.

Similar to the GoPay and OVO digital wallet platforms, we have no idea where the money stored. With a decade of internet and smartphone adoption phenomenon, he considered the banking business would remain the same, but the delivery is started shifting.

In his opinion, this perception is reasonable considering that people are used to transacting at banks. Bank is identified as financial institution with branch offices and head office. Unlike the pre-digital era, banking competition is clear from the bank efforts to build an ecosystem. In the context of conventional banks, its ecosystem is branch offices and ATMs.

To date, the use of ATM started to be irrelevant. People are getting used to making financial transactions through mobile banking platforms and digital wallets. The banking industry has experienced massive adoption during the pandemic.

Based on OJK data, a total of 2,593 branch office networks were closed from 2017 to August 2021. These branch offices are closed in line with the bank’s digital transformation as seen from the increasing volume of digital transactions.

Piter said, whether conventional banks have not transformed into digital banks today, it does not mean they have failed to digitize. It’s more of a competition failure. It should be noted, the banking advantage factor has changed, things excelled in the past, could be a burden in the era of the digital ecosystem.

“This is not a sprint, but a marathon, determined by resilience. Moreover, digital banking is still a brand-new trend in Indonesia. Therefore, this is the reason for established banks to be prepared, not directly face-to-face but through proxies or subsidiary,” said Piter.

The above explanation is a reminiscent of Bank Jago’s Founder Jerry Ng hypothesis when he decided to acquire Artos Bank and change its name. Jerry considered Bank Artos have quite small legacies (branch offices, ATMs, and HR). In this case, his team can develop technology from scratch instead of taking a bank with thousands of branch offices.

Digital bank study case

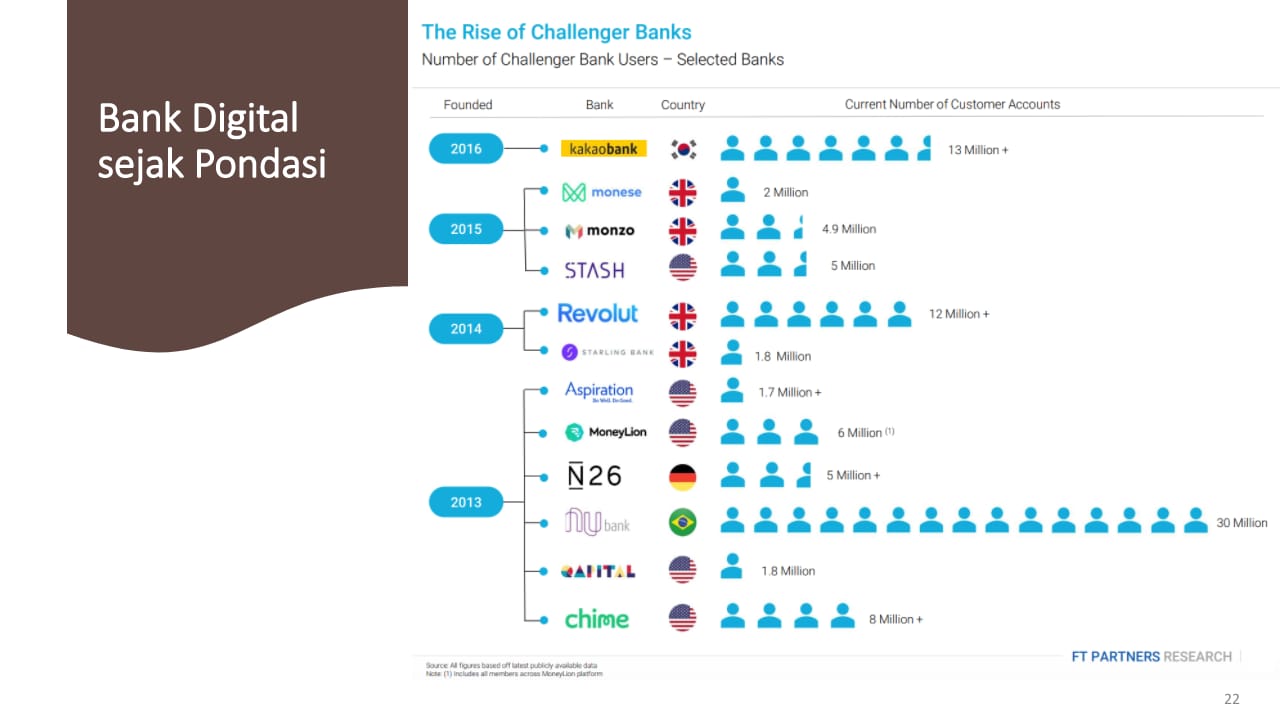

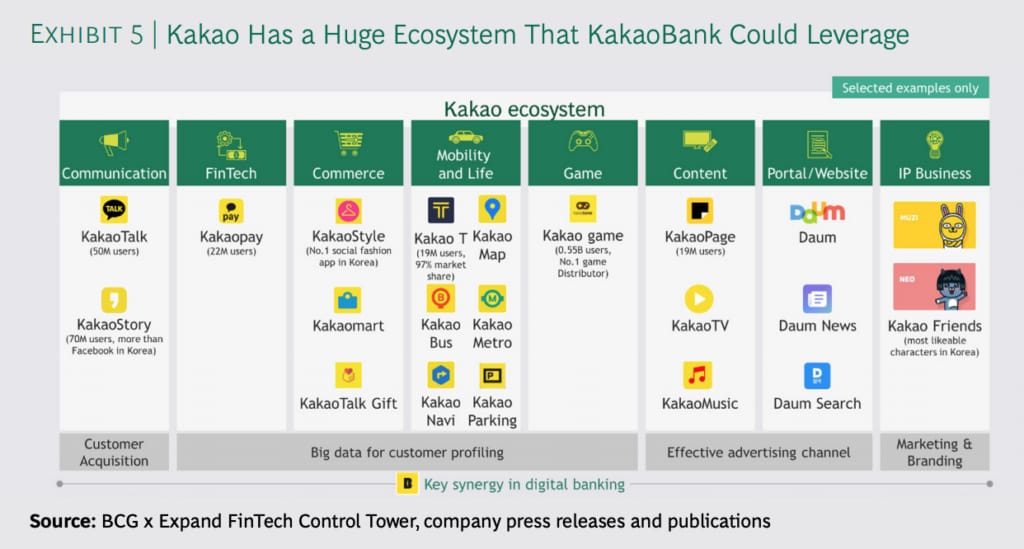

Moreover, the Indonesia Stock Exchange Business Development Advisor, Poltak Hotradero highlighted the digital ecosystem as one of the key factors in digital banks. He took several examples of successful digital banks in the world that apply a similar model, for example KakaoBank from South Korea.

KakaoBank was founded in 2016 and is owned by internet giant Kakao Corp. In its early days, KakaoBank recorded extraordinary achievements. Within five days, KakaoBank reached 1 million users.

KakaoBank also recorded financial performance above the industry average. For example, deposit growth was at 13.65% from the industry average at 11.98%. Also, KakaoBank’s NPL was at 0.26% where the industry reached 1.78%. Meanwhile, income fee reached 30.16% of the industry’s 28.02%.

Source: Boston Consulting Group

For Poltak, KakaoBank’s success also influenced by the large digital ecosystem owned by its parent company. Kakao has a diverse service portfolios, such as chat services, fintech, e-commerce, and games.

“The internet evolution has brought changes in people and money. Machines are integrated with each other thanks to the internet. This is the foundation for the development of digital banks where payments, liquidity, and analytics will be in the cloud. In other words, technology enables banks [digital] to be able to scale up faster,” he said.

In the future, Poltak mentioned the competition of three types of banks, conventional banks, digital banks, and embedded banks. He defines embedded bank (Bank-as-a-Service/BaaS) as a service that has been operating digitally since day one and has entered the (native) ecosystem. He also said that embedded banks would become part of the plumbing system for corporate or individual financial services.

Source: FT Partners Research

“Digital platforms will facilitate synergies with other digital financial services, such as investment and insurance services. However, it is important to note that the biggest cost and risk of the digital transition is failure to maintain market share and segments. These factors can turn banks irrelevant,” he added.

Therefore, he highlighted that digitalization is a competitive necessity. We should not let the financial sector only delegate its role through banks, given the huge business potential and services. He believes market expansion is important for developing digital banks considering a large number of unexplored market segments in Indonesia and can only be served through digital.

Digital bank projection

According to his study, Director Center of Economic and Law Studies (CELIOS) Bhima Yudhistira divides digital banks into three models, direct banks, neobanks, and challenger banks.

He explained that direct banks enlarge opportunities for banking services, such as savings and digital loan channeling. Furthermore, neobank operates as a fully digital bank, without branch offices, but with a mobile application. Meanwhile, challenger banks are said to be revolutionizing the way transactions, new loan models, and personal finance.

Bhima said the global potential accumulation of challenger bank and neobank markets could reach $578 billion in 2027, according to a Medici Research report.

We try to take other sources to provide a thorough definition, especially on neobanks and challenger banks. Citing from FinTech Magazine, neobank offers flexibility to various services, including payroll and expense management. In addition, neobank also offers corporate financial solutions to address the challenges of MSMEs.

The API presence helps to integrate business flows with banking requirements. However, neobanks do not have a banking license as they operate by relying on partner banks. Therefore, they cannot offer traditional banking services.

Meanwhile, challenger banks use technology to streamline the banking process. However, challenger banks also maintain a physical presence to operate fintech services. The challenger banks scope is generally much smaller than the mainstream banking sector. It is estimated that there are currently 100 challenger banks globally.

Director Center of Economic and Law Studies (CELIOS) Bima Yudhistira / Bank Jago

Unlike neobank, challenger bank has a bank license and can offer customers a wide range of traditional and digital banking services. These traditional banking services can be accessed and utilized more accommodatively than commercial banks.

Furthermore, Bhima considered that digital banks offer a number of advantages, both for individuals and business players. At the individual level, digital banks increase customer literacy in other financial products, such as investments. According to World Bank data in 2020, the share of stock market capitalization to GDP is still relatively small. The emergence of digital banks is projected to encourage investment interest.

In addition, digital banks can encourage financial control efforts in the MSME sector with financial transparency and efficiency. Moreover, business players can get access to financing channeled by digital banks through channeling schemes.

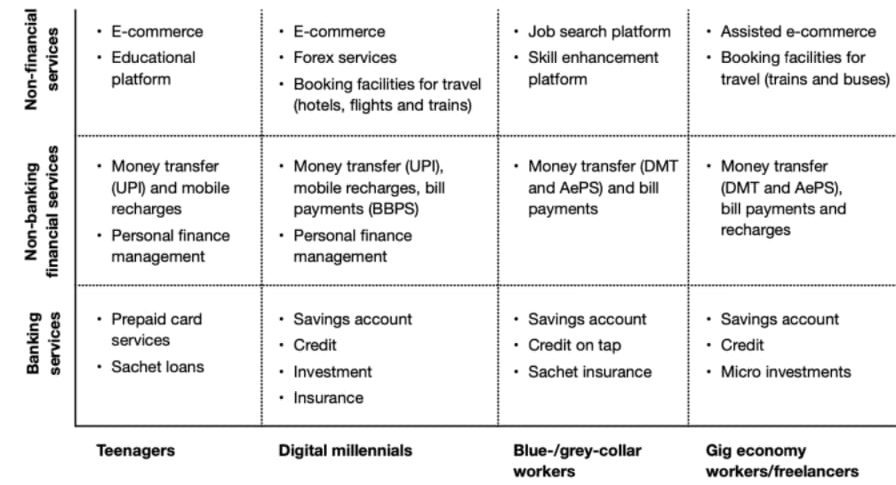

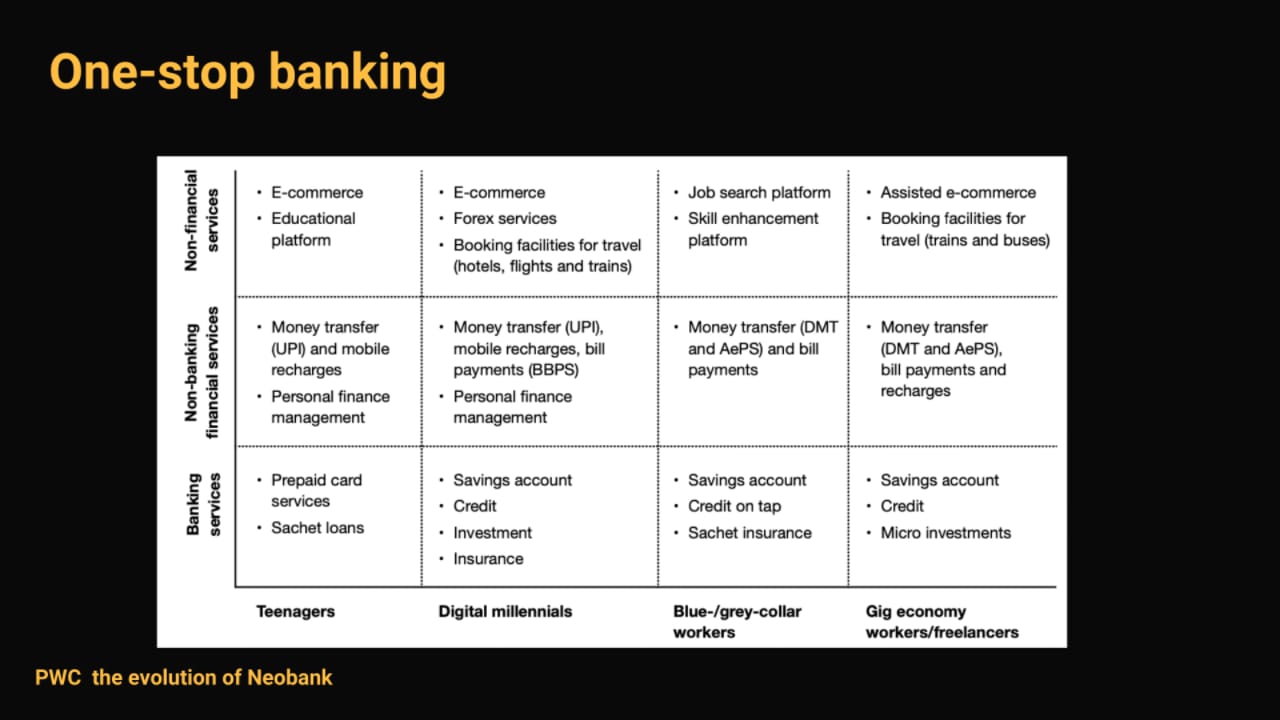

Neobank evolution . Source: PwC

“To date, banks do not compete with technology, but with high interest rates. Moreover, digital bank suddenly appeared, offering easy services and access to capital. Currently, Indonesia has 65 million MSMEs and some of them are yet to receive loans. Digital banks can add to that financing capacity. If Indonesia wants to restore the economy to the level of 5%, its credit growth must triple,” he explained.

Based on data-driven credit scoring, digital banks can continue to grow by extending credit to unbankable segments. In the future, this loan disbursement can use the customer transaction rating indicator on e-commerce, food delivery, or ride-hailing platforms.

– Original article is in Indonesian, translated by Kristin Siagian

Dalam tiga tahun terakhir, industri perbankan Indonesia diramaikan dengan geliat pendirian bank digital, baik berbentuk bank baru maupun konversi dari bank yang sudah ada (existing). Sebagai langkah awal, Pemerintah melalui Otoritas Jasa Keuangan (OJK) merilis aturan baru yang diharapkan dapat mengakomodasi kebutuhan pelaku-pelaku bank digital.

POJK Nomor 12/POJK.03/2021 memuat berbagai ketentuan terkait pendirian bank dan modal. Di antaranya adalah ketentuan pendirian dua jenis bank digital. Pertama, pendirian bank baru sebagai bank digital dan kedua, transformasi bank existing umum menjadi bank digital

Di samping itu, aturan baru juga untuk memberikan batasan yang jelas terkait bisnis bank digital mengingat tren ini masih terbilang baru di industri perbankan Indonesia.

Dalam upayanya, bank digital terus melakukan literasi agar masyarakat memahami bisnis dan layanan yang mereka jalankan. Ini sembari memanfatkan momentum akselerasi keuangan digital yang pesat saat pandemi Covid-19. Berdasarkan survei FICO di 2020, 54% konsumen Indonesia lebih suka memakai kanal digital untuk berinteraksi dengan bank, 3% mobile banking, 7% internet banking, dan 14% lewat telepon banking.

Namun, kita tidak bisa melupakan bahwa masih besar kelompok masyarakat di Indonesia yang lebih nyaman bertransaksi keuangan dengan mendatangi ATM maupun ke kantor cabang bank.

PT Bank Jago Tbk (IDX: ARTO) menggelar pelatihan jurnalistik demi memberikan pemahaman mendalam perihal bank digital. DailySocial berkesempatan mengikuti pelatihan yang digelar di Bali ini.

Beberapa pengamat terkemuka turut berpartisipasi, antara lain Direktur Riset Center of Reform on Economics (CORE) Indonesia Piter Abdullah, Advisor Pengembangan Bisnis Bursa Efek Indonesia Poltak Hotradero, dan Director Center of Economic and Law Studies (CELIOS) Bima Yudhistira.

Persepsi bank digital

Tak sedikit masyarakat di Indonesia yang mengenali bank digital sebagai layanan digital banking. Lagi-lagi mengingat model bisnisnya masih baru, pemahaman terhadap bank digital pun dinilai masih kabur di kalangan masyarakat.

Direktur Riset Center of Reform on Economics (CORE) Indonesia Piter Abdullah memberikan satu definisi yang sekiranya mampu membedakan bank digital dan bank konvensional secara signifikan. Menurutnya, bank digital didefinisikan sebagai bank beserta layanan yang mana kita tidak perlu lagi memikirkan di mana kantor pusat, kantor cabang, jumlah ATM, termasuk jumlah orang yang mengoperasikan.

Sama seperti platform dompet digital GoPay dan OVO, kita tak perlu tahu di mana uangnya disimpan. Dengan fenomena adopsi internet dan smartphone selama satu dekade ini, ia menilai bahwa bisnis bank akan tetap sama, tetapi delivery-nya saja yang kini mulai berbeda.

Menurutnya, persepsi ini wajar mengingat masyarakat terbiasa bertransaksi di bank. Bank diidentikkan sebagai lembaga keuangan dengan kantor cabang dan kantor pusat. Berbeda dengan era sebelum digital, persaingan perbankan dapat terlihat dari upaya bank membangun ekosistem. Dalam konteks bank konvensional, ekosistem mereka adalah kantor cabang dan ATM.

Kini perlahan-lahan keberadaan mesin ATM mulai tidak relevan. Orang-orang mulai terbiasa bertransaksi keuangan melalui platform mobile banking maupun dompet digital. Adopsi besar-besaran ini dinikmati industri perbankan selama masa pandemi.

Berdasarkan data OJK, sebanyak 2.593 jaringan kantor cabang ditutup dari 2017 hingga Agustus 2021. Penutupan kantor cabang ini selaras dengan transformasi digital bank yang terlihat dari meningkatnya volume transaksi secara digital.

Menurut Piter, di situasi sekarang apabila bank konvensional belum bertransormasi ke arah bank digital, tidak berarti mereka gagal melakukan digitalisasi. Ini lebih kepada kegagalan kompetisi. Perlu dicatat, faktor keunggulan perbankan sudah berubah, yang unggul di masa lalu, bisa jadi beban di era ekosistem digital.

“Ini bukan lomba lari cepat, tetapi maraton, ketahanan yang menentukan. Lagipula, bank digital masih jadi tren baru di Indonesia. Makanya, ini alasan bank-bank yang sudah mapan mempersiapkan diri, tapi tidak langsung face-to-face melainkan lewat proxy atau anak usahanya,” papar Piter.

Paparan di atas sedikit mengingatkan pada hipotesis Pendiri Bank Jago Jerry Ng ketika memutuskan mencaplok Bank Artos dan mengganti namanya. Jerry menilai Bank Artos tidak memiliki banyak legacy (kantor cabang, ATM, dan SDM). Dengan kondisi ini, pihaknya dapat leluasa mengembangkan teknologi dari awal ketimbang mengambil bank yang sudah punya ribuan kantor cabang.

Studi kasus bank digital

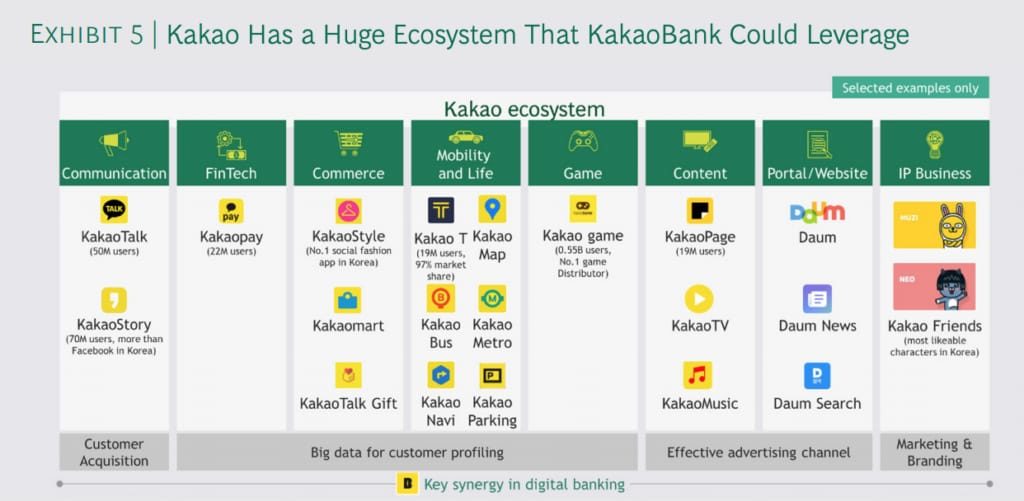

Pada paparan berikutnya, Advisor Pengembangan Bisnis Bursa Efek Indonesia Poltak Hotradero menyoroti ekosistem digital sebagai salah satu faktor kunci pada bank digital. Ia mengambil beberapa contoh bank digital sukses di dunia yang menerapkan model serupa, misalnya KakaoBank asal Korea Selatan.

KakaoBank berdiri di 2016 dan dimiliki oleh perusahaan raksasa internet Kakao Corp. Pada awal kemunculannya, KakaoBank mencatatkan pencapaian yang luar biasa. Dalam lima hari, KakaoBank mengantongi 1 juta pengguna.

KakaoBank juga mencatat kinerja keuangan di atas rata-rata industri. Misalnya, pertumbuhan deposit sebesar 13,65% dari rerata industri 11,98%. Kemudian, NPL KakaoBank juga sebesar 0,26% di mana industri mencapai 1,78%. Sementara, pendapatan fee mencapai 30,16% dari industri 28,02%.

Sumber: Boston Consulting Group

Menurut Poltak, keberhasilan KakaoBank tak lepas dari ekosistem digital besar yang dimiliki perusahaan induknya. Kakao memiliki portofolio layanan beragam, seperti layanan chat, fintech, e-commerce, dan game.

“Evolusi internet membawa dampak perubahan pada manusia dan uang. Mesin-mesin juga saling berinteraksi berkat internet. Ini menjadi pondasi perkembangan bank digital di mana nantinya pembayaran, liquidity, dan analytics berada di awan (cloud). Dengan kata lain, teknologi memampukan bank [digital] untuk bisa scale up lebih cepat,” tuturnya.

Di masa depan, Poltak menyebutkan tiga jenis bank yang bakal berkompetisi antara lain bank konvensional, bank digital, dan embedded bank. Poltak mendefinisikan embedded bank (Bank-as-a-Service/BaaS) sebagai layanan yang sejak awal sudah beroperasi secara digital dan masuk ke ekosistem (native). Ia juga menilai embedded bank akan menjadi bagian dari plumbing system jasa keuangan korporasi atau individu.

Sumber: FT Partners Research

“Platform digital akan memudahkan sinergi dengan layanan keuangan digital lainnya, misalnya layanan investasi dan asuransi. Namun perlu dicatat, biaya dan risiko terbesar dari transisi digital adalah kegagalan mempertahankan pangsa dan segmen pasar. Faktor tersebut dapat membuat bank menjadi tidak relevan,” tambahnya.

Maka itu, ia menggarisbawahi bahwa digitalisasi adalah keniscayaan kompetitif. Jangan sampai sektor keuangan hanya diserahkan perannya lewat bank saja mengingat potensi bisnis dan layanannya begitu besar. Ia meyakini perluasan pasar penting untuk mengembangkan bank digital mengingat masih ada segmen pasar yang belum tergarap di Indonesia dan hanya bisa dilayani lewat digital.

Proyeksi bank digital

Menurut studinya, Director Center of Economic and Law Studies (CELIOS) Bhima Yudhistira membagi bank digital ke dalam tiga model, yakni direct bank,neobank, dan challenger bank.

Ia memaparkan, direct bank memperbesar peluang layanan perbankan, seperti tabungan dan channeling pinjaman digital. Kemudian, neobank beroperasi sebagai bank yang full digital, tanpa kantor cabang, dan memiliki aplikasi mobile. Sementara, challenger bank dikatakan merevolusi cara transaksi, model pinjaman baru, dan personal finance.

Bhima mengungkap, potensi akumulasi pasar challenger bank dan neobank secara global dapat mencapai $578 miliar di 2027 menurut laporan Medici Research.

Kami mencoba mengambil sumber lain untuk memberikan definisi lebih dalam, terutama pada neobank dan challenger bank. Mengutip FinTech Magazine, neobank menawarkan fleksibilitas ke berbagai layanan, termasuk payroll dan expense management. Selain itu, neobank juga menawarkan solusi keuangan korporasi untuk menjawab tantangan yang dihadapi UMKM.

Kehadiran API membantu mengintegrasikan alur bisnis dengan persyaratan perbankan. Kendati begitu, neobank tidak punya lisensi perbankan karena mereka beroperasi dengan mengandalkan bank mitra. Dengan demikian, mereka tidak dapat menawarkan layanan perbankan tradisional.

Sementara challenger bank memanfaatkan teknologi untuk merampingkan proses perbankan. Namun, challenger bank juga mempertahankan kehadiran fisik untuk mengoperasikan layanan fintech. Sekop challenger bank umumnya jauh lebih kecil dibandingkan pada sektor perbankan mainstream. Diperkirakan ada 100 challenger bank secara global saat ini.

Director Center of Economic and Law Studies (CELIOS) Bima Yudhistira / Bank Jago

Berbeda dengan neobank, challenger bank memiliki lisensi bank dan dapat menawarkan nasabah terhadap berbagai macam layanan perbankan tradisional dan digital. Layanan perbankan tradisional ini juga dapat diakses dan dimanfaatkan lebih akomodatif dibandingkan bank umum.

Lebih lanjut, Bhima menilai bahwa bank digital menawarkan sejumlah keunggulan, baik untuk individu maupun pelaku usaha. Di level individu, bank digital meningkatkan literasi nasabah terhadap produk keuangan lainnya, misalnya investasi. Menurut data World Bank di 2020, porsi kapitalisasi pasar saham terhadap PDB masih relatif kecil. Kemunculan bank digital diproyeksi dapat mendorong minat investasi.

Selain itu, bank digital dapat mendorong upaya pengendalian keuangan di sektor UMKM dengan transparansi dan efisiensi keuangan. Apalagi, pelaku usaha juga bisa mendapatkan akses terhadap pembiayaan yang disalurkan bank digital melalui skema channeling.

The evolution of neobank / Sumber: PwC

“Selama ini bank tidak bersaing dengan teknologi, tapi dengan gede-gedean bunga. Lalu, tiba-tiba muncul bank digital yang menawarkan kemudahan layanan dan akses permodalan. Saat ini Indonesia punya 65 juta UMKM dan sebagian dari mereka belum dapat pinjaman. Bank digital dapat menambah kapasitas pembiayaan itu. Apabila Indonesia ingin memulihkan perekonomian ke level 5%, pertumbuhan kreditnya harus naik tiga kali lipat,” jelasnya.

Dengan berbasiskan data-driven credit scoring, bank digital dapat terus berkembang dengan menyalurkan kredit ke segmen yang belum terjamah. Di masa depan, penyaluran kredit ini dapat memakai indikator rating transaksi nasabah di platform e-commerce, food delivery, atau ride hailing.

Untuk sekian kalinya Kemenkominfo memberlakukan pemblokiran terhadap platform berbasis konten lalu membuka kembali dalam waktu yang relatif singkat. Saat ini blokir terhadap aplikasi video-musik Tik Tok, Selasa siang (10/7) resmi dibuka. Sebelumnya “gertakan” serupa juga pernah dilayangkan kepada Bigo Live.

Pada prinsipnya, saya tidak setuju dengan model pencegahan melalui mekanisme pemblokiran. Terlebih dalihnya adalah adanya konten negatif di platform tersebut, seperti yang terjadi pada Tumblr dan Reddit. Konten negatif akan selalu ada, kalau dicari-cari. Pun demikian platform WordPress.com, Blogger.com, Facebook, atau Twitter sekalipun.

Sering kali yang diisukan pemerintah adalah fitur dan jalur khusus untuk pelaporan. Demi pangsa pasar besar, penyedia platform biasanya langsung mencoba menuruti kemauan pemerintah. Hal senada dilakukan manajemen Tik Tok di Indonesia beberapa hari terakhir.

Untuk Tik Tok, solusi represif pemblokiran tampaknya menjadi jalan yang paling masuk akal. Tentu saya mempertaruhkan konsistensi penolakan terhadap pemblokiran dalam kasus ini, karena ada urgensi lain yang patut dipertimbangkan.

Melihat kondisi yang ada

Diungkapkan Menkominfo Rudiantara, alasan mendasar pemblokiran Tik Tok adalah adanya konten (yang cenderung) negatif dan banyak dikonsumsi anak-anak. Meskipun tidak ada data statistik yang bisa dipaparkan, namun jika melihat secara kasat mata, konsumen anak-anak memang mendominasi. Kemenkominfo mengaku juga telah berkoordinasi dengan Kementerian Pemberdayaan Perempuan dan Perlindungan Anak dan Komisi Perlindungan Anak Indonesia.

“Situs Tik Tok kami blokir. Banyak kontennya yang negatif terutama bagi anak-anak,” ujar Rudiantara dalam keterangan tertulisnya.

Dalih masyarakat yang menyayangkan pemblokiran Tik Tok umumnya mengungkapkan bahwa platform tersebut tidak salah, bahkan harusnya bisa digunakan untuk media kreatif. Benar demikian, saya pun setuju dan melayangkan hal yang sama saat Kemenkominfo memblokir Medium. Sayangnya permasalahan yang terjadi pada Tik Tok sudah menjadi fenomena. Kesan pertama pengguna Tik Tok adalah membuat postingan dengan kadar alay semaksimal mungkin, demi meraih viral.

Banyak kasus yang bisa dibuat contoh dan saya rasa semua juga sudah tahu. Sebagai platform Tik Tok tidak salah, karena keluaran dari sebuah alat bergantung pada penggunanya. Masalahnya pengguna yang kali ini ingin coba “diselamatkan” adalah kalangan anak. Secara teori (awalnya) aplikasi tersebut memang sudah dibatasi untuk pengguna berusia 12 tahun ke atas, tapi fakta di lapangan kan tidak semerdu itu.

Justifikasi lain mempertanyakan peran orang tua yang tidak bisa mengontrol anaknya saat menggunakan ponsel pintar. Menurut saya, hal ini adalah sebuah keniscayaan yang membutuhkan waktu lama untuk berproses.

Dalam istilah teknologi ada yang disebut dengan “digital native”, sederhananya digunakan untuk menyebut orang-orang yang sejak belia sudah dihidangkan ragam alat teknologi. Ada juga “digital immigrant”, yakni golongan tua yang sedang berusaha beradaptasi dengan teknologi. Keduanya memiliki kecepatan yang berbeda saat mengadopsi dan menggunakan teknologi, termasuk memahami perkembangan aplikasi di ponsel pintar.

Untuk kalangan digital immigrant, jangankan memahami keberadaan aplikasi Tik Tok. Untuk memahami operasi dasar di ponsel pintar saja membutuhkan waktu yang lama. Mereka merasa cukup saat bisa memanfaatkan untuk keperluan komunikasi, tidak semua, tapi saya yakin Anda juga mudah menemukan yang demikian. Dalam kondisi tersebut, dengan pemahaman yang tidak banyak soal teknologi dan aplikasi, lantas bagaimana mereka bisa memberikan literasi digital ke anaknya?

Saya pun tidak yakin orang tua anak pemain Tik Tok itu tahu apa yang dilakukan buah hatinya di aplikasi. Bahkan tentang apa yang mereka unggah pun saya kurang yakin mereka mengawasi. Maka di sini pemangku kebijakan dapat berperan melalui sistem. Saya menilai pemblokiran Tik Tok memiliki urgensi untuk mengubah persepsi penggunaan aplikasi kreatif, penghentian sementara dilakukan agar virus alay tadi tidak kunjung mendarah daging ke kalangan anak-anak.

Sepakat untuk hal baik, kenapa tidak? Dengan pemblokiran dan pemberitaan yang luas sedikit-demi sedikit turut memberikan informasi relevan kepada orang tua tentang fenomena yang sebenarnya terjadi. Ini adalah sebuah pembelajaran mahal.

Pasca pemblokiran Tik Tok berbenah

Sejak blokir dilepaskan, manajemen Tik Tok di Indonesia berkomitmen untuk bekerja sama dengan pemerintah dan institusi terkait dalam program pengembangan dunia digital, pemberdayaan wanita, perlindungan anak dan kejahatan siber. Melalui gagasan ini, Tik Tok akan merancang lebih banyak program dan kesempatan bagi pembuat konten untuk mengembangkan kreativitas mereka yang dapat memberikan dampak kepada komunitas dan mendistribusi lebih banyak konten edukasi digital.

Tik Tok juga berkolaborasi dengan ICT Watch dan jaringan Gerakan Nasional Literasi Digital dalam pengadaan beberapa seri program online dan offline untuk advokasi literasi digital dan mempromosikan konten edukasi penggunaan internet secara aman dan bijak, terutama di kalangan anak muda. Tik Tok juga sedang membicarakan kerja sama dengan Komisi Perlindungan Anak Indonesia (KPAI) untuk membuat program-program yang memastikan generasi muda memiliki pengalaman online yang aman, sehat dan edukatif.

Lantas, bukankah itu yang kita semua harapkan untuk masyarakat digital Indonesia yang lebih baik? Proses bisnis digital sangat bergantung pada sistem. Jadi idealnya sistem digital (termasuk aplikasi) harus didesain untuk meminimalisir hal negatif.