Akulaku (PT Akulaku Silvrr Indonesia) resmi melakukan pengambilalihan Bank Neo Commerce (PT Bank Neo Commerce Tbk – BBYB). Aksi strategis ini memungkinkan BBYB memanfaatkan teknologi yang dimiliki Akulaku dalam melakukan transformasi digital.

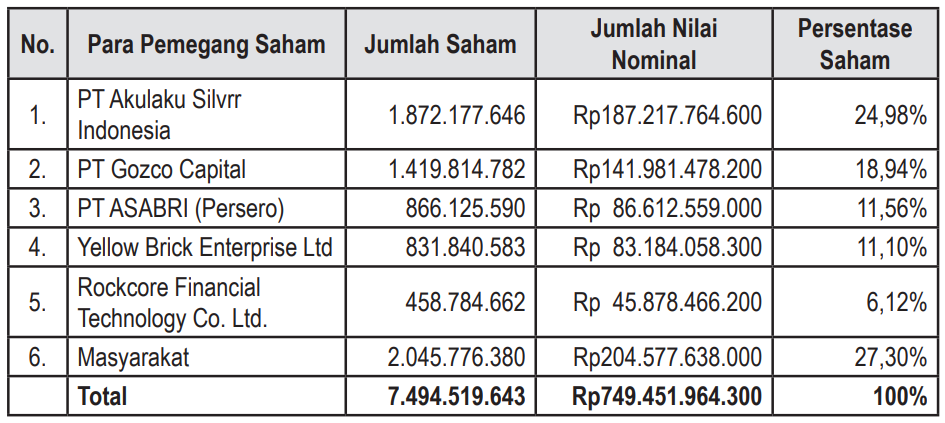

Sesuai ketentuan POJK 41/2019, pengambilalihan saham bank dianggap mengakibatkan beralihnya pengendalian bank apabila kepemilikan menjadi yang terbesar. Saat ini porsi kepemilikan Akulaku terhadap BBYB adalah 24,98% dan menjadi pemegang saham terbesar.

Sebelumnya dalam kesempatan wawancara dengan Direktur Utama Bank Neo Commerce Tjandra Gunawan, sejak akhir 2020 perusahaan mulai menggenjot pengembangan produk dan fitur baru serta kemitraan strategis dengan ekosistem digital. Tujuannya tak lain untuk memberikan pengalaman bank digital baru kepada nasabahnya.

Secara khusus juga disampaikan, dengan aplikasi neo+ pihaknya secara spesifik membidik segmen mass market, terutama anak muda yang mendominasi jumlah populasi Indonesia.

Peran Akulaku dalam transformasi

Seperti diketahui, Akulaku saat ini menyajikan layanan fintech berbasis pinjaman, baik dalam bentuk tunai maupun cicilan pembelian barang. Menurut statistik yang disampaikan, saat ini aplikasinya aktif digunakan oleh lebih dari 5 juta pengguna dengan lebih dari 150 juta transaksi yang berhasil difasilitasi.

Di sisi lain, Akulaku juga sajikan layanan B2B, salah satunya terkait solusi perbankan digital. Platformnya mampu melakukan serangkaian kapabilitas, termasuk e-KYC, skoring kredit, pengelolaan akun, hingga manajemen transaksi.

Ekosistem digital yang luas ini menurut Tjandra dapat secara signifikan memberikan sumbangsih untuk Bank Neo Commerce. Sejumlah integrasi juga mulai dilakukan, seperti pembukaan rekening lewat aplikasi Akulaku. Kemudian, perusahaan juga akan memanfaatkan ekosistem Akulaku untuk menyalurkan pinjaman ke pengguna.

Keduanya juga tengah mengembangkan loan origination system dan online financing yang ditargetkan komersial pada semester II 2021. Loan origination system merupakan sistem untuk memproses persetujuan kredit, khususnya untuk direct loan/online financing.

Dengan mengadopsi model sinergi dengan ekosistem terbuka, pihaknya tak menutup kemungkinan untuk menambah kemitraan strategis di luar ekosistem Akulaku, baik itu fintech, e-commerce, dan lini bisnis digital lainnya.

Bank dan platform digital

Gojek melalui GoPay (PT Dompet Karya Anak Bangsa) pada Maret 2021 ini juga menambah kepemilikannya di PT Bank Jago Tbk (ARTO) menjadikan total persentase saham yang dimiliki menjadi 21,40%. Sinergi kedua perusahaan pun sudah mulai terealisasi, salah satunya terkait integrasi Bank Jago di aplikasi Gojek sebagai salah satu opsi pembayaran.

Tak berhenti di sana, Bank Jago juga mulai mengeksplorasi sinergi dengan layanan digital lain, salah satunya Bibit untuk memboyong fitur investasi reksa dana ke dalam aplikasi.

Bank Digital lain juga lakukan konsolidasi serupa, misalnya blu dengan ekosistem yang dimiliki oleh Blibli. Diketahui keduanya terhubung sebagai satu keluarga di grup Djarum. Di dalamnya juga ada Cermati Fintech Group yang mungkin berkonsolidasi karena juga tengah fokus mengembangkan platform berbasis BaaS — peran mitra perbankan sangat dibutuhkan untuk perluasan kapabilitas platform.

Sejauh ini sudah ada beberapa perbankan yang cukup erat dengan platform digital populer, di antaranya:

| Bank | Platform Digital |

| Neo Commerce | Akulaku |

| Jago | Gojek |

| BCA Digital | Blibli |

| Bank BKE (Sea Bank) | Shopee |

| KEB Hana (Line Bank) | LINE |

| Motion | Vision+ dan ekosistem digital MNC |

Perbankan lain seperti AGRO (calon bank digital milik BRI) juga tengah bersiap. Konsolidasi yang mungkin dilakukan ialah melalui portofolio unit CVC yang dimiliki. Beberapa kerja sama juga mulai diinisiasi, misalnya dengan Modal Rakyat, Investree, Payfazz, Modalku, dan Tanihub.

Selain fitur, layanan digital yang disebutkan di atas juga memiliki basis pengguna yang besar untuk memungkinkan dikonversi menjadi nasabah baru di masing-masing bank. Sebagai layanan perbankan juga akan lebih leluasa dalam pengelolaan finansial; misalnya untuk menangani keterbatasan floating money yang dimiliki e-money.