Didirikan sebagai proyek yang dikembangkan melalui program inkubasi OCBC NISP Ventura, platform proptech Prospeku meluncur secara independen dibawah naungan PT Properti Bawa Untung. Sebagai investor, OCBC NISP Ventura masuk ke pendanaan tahap awal dengan nilai investasi yang tidak disebutkan.

Dana segar tersebut akan digunakan untuk mengembangkan platform yang menghubungkan calon pembeli dengan agensi dan agen properti. Saat ini Prospeku telah memiliki sekitar lebih dari 17.000 agen properti yang telah bergabung. Tahun ini perusahaan menargetkan menambah jumlah agen properti dan menghadirkan lebih banyak fitur dalam aplikasi.

“Prospeku diharapkan lebih optimal dalam melayani kebutuhan pelaku bisnis properti. Di waktu mendatang, kami pun berharap dapat berkontribusi positif bagi upaya pemulihan bisnis di sektor properti Indonesia,” kata CEO Prospeku Yulius Elvino.

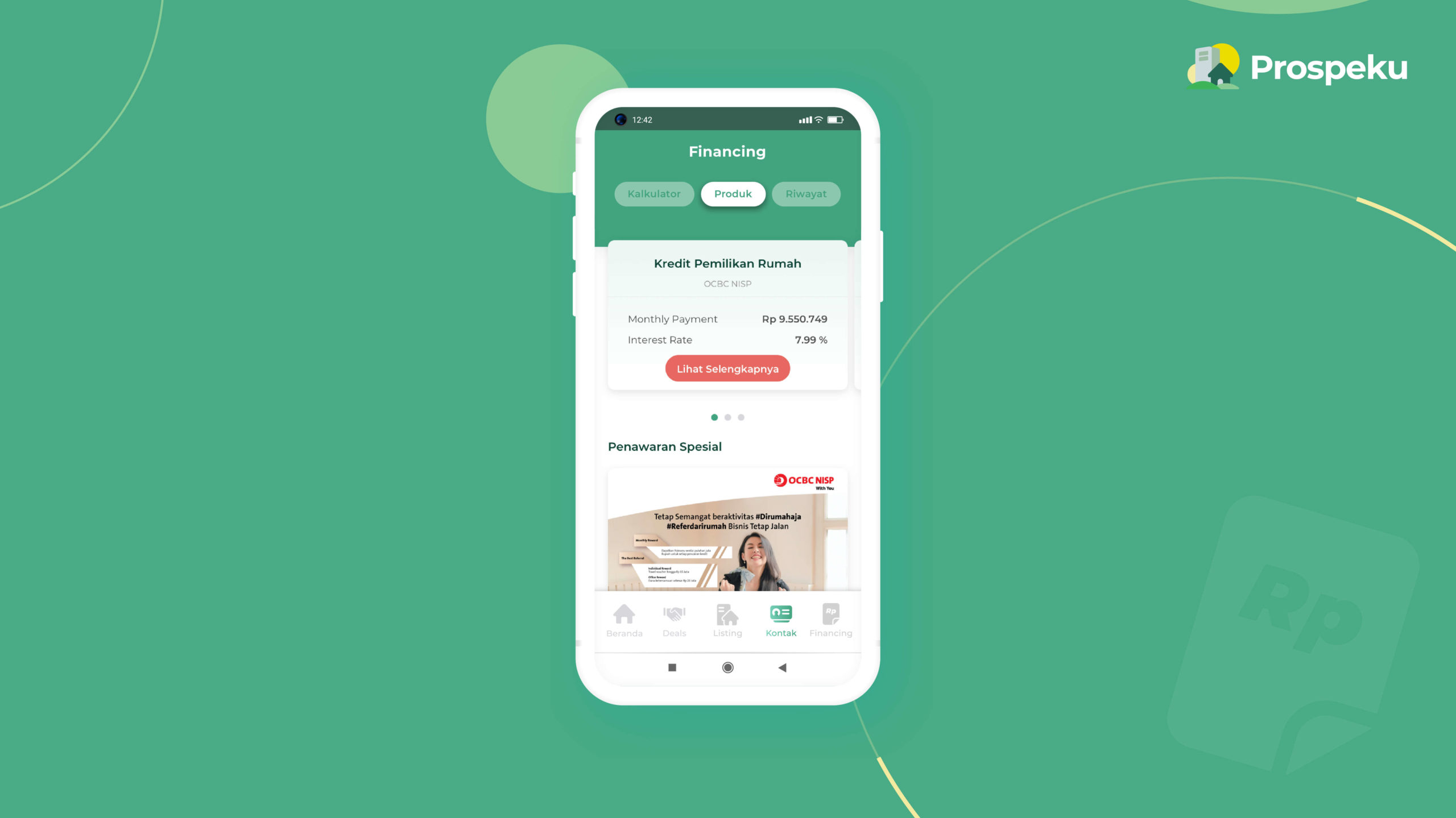

Fitur unggulan Prospeku

Layanan Prospeku berupa aplikasi mobile yang dapat dimanfaatkan oleh seluruh stakeholder proses jual beli properti, termasuk apartemen, rumah, hingga tanah.

Secara khusus perusahaan ingin memudahkan agen properti yang telah bergabung untuk menikmati berbagai fitur, seperti listing, contact, deals dan financing.

Prospeku mengklaim menjamin kerahasiaan data yang dimasukkan melalui aplikasi dan tidak disebarkan tanpa adanya izin dari pemilik listing atau properti bersangkutan.

“Prospeku merupakan hassle-free platform yang memberi solusi digital ke para agen properti agar mereka bisa mengelola property listing-nya secara lebih efektif. Prospeku siap membantu agen properti dalam mengelola customer lebih baik dan memasarkan properti lebih mudah. Semua dalam satu aplikasi,” jelas CMO Prospeku Lucy Kaudin.

Prospeku menggandeng Bank OCBC NISP untuk menyediakan fasilitas KPR dan KTA. Selain itu prospeku juga telah menjalin kolaborasi dengan Rumah123,99.co dan CicilSEWA.

“Melalui sinergi dan Kerjasama antara Prosepeku dengan Bank OCBC NISP maka agen properti maupun calon pembeli dapat memperoleh penawaran terbaik dari KPR Bank OCBC NISP,” ujar Customer Solutions Retail Loan Division Head Bank OCBC NISP Rudy Sutjiawan.

Kepada DailySocial, Head of Strategy & Innovation OCBC NISP Ka Jit menjelaskan, tujuan pembentukan CVC ini adalah menciptakan ekosistem digital yang mampu menggerakkan transformasi sektor perbankan. Perusahaan menunjuk Darryl Ratulangi sebagai Managing Director yang akan bertanggung jawab mengemban visi OCBC NISP Ventura.

Dana senilai 400 miliar Rupiah disiapkan sebagai modal dasar, dengan kepemilikan 99,9% oleh Bank OCBC NISP. Selain berinvestasi, beberapa program yang akan dijalankan termasuk inkubasi startup dan kemitraan strategis. Di fase awal, perusahaan targetkan bisa membina pengembang solusi digital yang mampu meningkatkan literasi dan inklusi keuangan di Indonesia.

“Kami mendirikan OCBC NISP Ventura untuk menciptakan nilai transformatif dengan memanfaatkan potensi semangat kewirausahaan dan startup di Indonesia dengan jaringan perbankan yang luas untuk menjawab kebutuhan masyarakat yang terus berkembang,” ujar Ka Jit.

Sebagai corporate venture capital yang dimiliki oleh Bank OCBC NISP, OCBC NISP Ventura tidak hanya fokus di sektor fintech dalam prioritas pendanaannya.

DailySocial bersama Darryl Ratulangi dari OCBC NISP Ventura membahas bagaimana mereka memilih partner yang potensial dan seperti apa strategi yang dimiliki ke depan.

Untuk video menarik lainnya seputar startup dan teknologi, kunjungi kanal YouTube DailySocialTV.

Fintech lending startup AwanTunai confirmed the series A2 funding that the company had obtained amounting to $56.2 million (more than 811 billion Rupiah) in the form of equity and loan facilities. Equity funding of $11.2 million was provided by BRI Ventures and OCBC NISP Ventura as new investors, participated also Insignia Ventures and Global Brains as previous investors.

Meanwhile, a loan facility of $45 million was provided from Accial Capital and Bank OCBC NISP. This is a top up loan provided from the bank which has disbursed a facility worth more than $45 million.

In an official statement delivered today (27/8), AwanTunai’s CEO, Dino Setiawan said this fresh funding will be used to finance the company’s domestic expansion, therefore, more micro MSMEs are empowered with fast and affordable access to financing.

He continued, the company is currently building a data infrastructure for digitizing online inventory purchase transactions. The data is effective for credit risk management and opens up opportunities for micro MSMEs that previously had minimal access to working capital from banking institutions already partnered with Awan Tunai.

“We expectAwanTunai to become a platform that allows the banking industry to reach millions of traditional MSMEs that previously had difficulty obtaining services,” he said.

As a new investor in this round, BRI Ventures provide a statement. BRI Ventures’ CEO Nicko Widjaja said, AwanTunai has a customer profile similar to Bank BRI. By empowering micro merchants, they have supported small businesses maintain and grow their businesses in these difficult times.

“We expect to further collaborate with AwanTunai to reach underserved MSMEs,” Nicko said.

In addition to providing digitalized services for inventory order, payments and consumer management for traditional wholesalers and retailers, AwanTunai’s platform also provides financing for purchasing supplies to suppliers of fast moving consumer goods (FMCG) and micro traders of everyday groceries.

Micro MSMEs can purchase their inventory online through the AwanToko mobile application and access affordable financing through a simple process of registering with an Identity Card (KTP).

As of June 2021, the company has collaborated with more than 160 supplier partners to help traditional wholesalers digitize and finance their businesses. As well as, providing financing for purchasing supplies and integrated online ordering for micro MSME stalls consumers through the AwanToko mobile application.

AwanTunai has served more than 8,000 micro merchants as users, with an increasing number of users coming from tier 2 and 3 cities in Indonesia.

AwanTunai’s position in the fintech lending industry is quite unique, they focus on providing funding access to small retail entrepreneurs such as warungs. The main product is AwanGrosir for supplier financing, helping shop owners to be able to make payments to distributors on time. In this system, AwanTunai also provides point of sales facilities to help business owners manage transactions.

There is also AwanToko, the product focuses on helping shop owners with lack of capital to increase their stock of goods. The loan is facilitated through AwanTempo — all of the financing is in the form of goods. Shopping is available through the Wholesale Agent Store, which contains a fairly complete network of partner distributors.

Productive financing trend

According to the survey results summarized in the report “Evolving Landscape of Fintech Lending in Indonesia” by DSInnovate and AFPI, 75% of survey respondents (146 fintech lending players) work in the productive lending sector. While 53% play in the consumptive sector and 6.8% in sharia. However, one platform may have more than one business model.

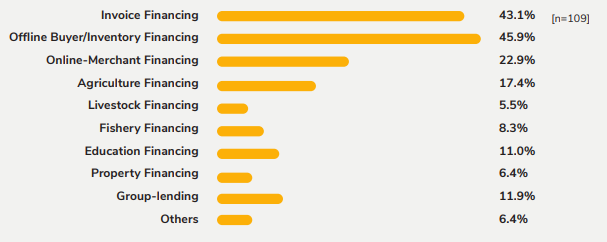

Of the total players who play in the productive sector, the majority sell services through invoices and inventory financing — also to suppliers is included.

Productive funding variants presented by many fintech lending players / DSInnovate – AFPI

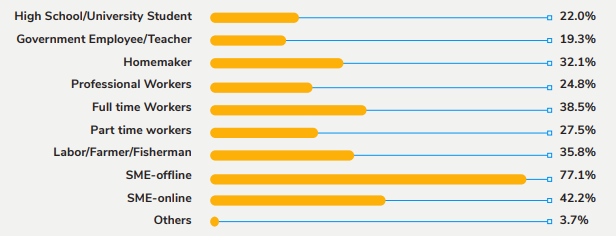

The productive sector is clearly more promising, especially now that there are around 59.2 million MSMEs spread across Indonesia, this is reflected in the profile of the majority of borrowers in these services (offline and online MSMEs). The issue of capital is still one of the most significant because bank credit facilities have not fully accommodated these needs.

The borrowers profile who use productive loan services / DSInnovate – AFPI

The average loan application is 2.5 million Rupiah to 25 million Rupiah. Although some platforms offer fantastic loans of hundreds to billions of rupiah. The distribution of more than 90% is still around Jabodetabek and Java, although the new regulation will encourage fintech players to prioritize access to loans to other areas as well.

– Original article is in Indonesian, translated by Kristin Siagian

Startup fintech lending AwanTunai mengonfirmasi pendanaan seri A2 yang telah diperoleh perusahaan sebesar $56,2 juta (lebih dari 811 miliar Rupiah) dalam bentuk ekuitas dan fasilitas pinjaman. Pendanaan ekuitas sebesar $11,2 juta diberikan oleh investor baru BRI Ventures dan OCBC NISP Ventura, serta partisipasi dari investor sebelumnya, antara lain Insignia Ventures dan Global Brains.

Sementara untuk fasilitas pinjaman sebesar $45 juta diberikan dari Accial Capital dan Bank OCBC NISP. Ini adalah top up pinjaman yang diberikan Bank OCBC NISP yang telah menyalurkan fasilitas senilai lebih dari $45 juta.

Dalam keterangan resmi yang disampaikan hari ini (27/8), CEO AwanTunai Dino Setiawan mengatakan pendanaan segar ini akan digunakan untuk membiayai ekspansi dalam negeri perusahaan, agar semakin banyak UMKM mikro yang terberdayakan dengan akses pembiayaan yang cepat dan terjangkau.

Dia melanjutkan, saat ini perusahaan sedang membangun infrastruktur data untuk digitalisasi transaksi pembelian persediaan online. Data tersebut efektif untuk manajemen risiko kredit dan membuka kesempatan bagi UMKM mikro yang sebelumnya minim akses untuk mendapatkan modal kerja dari institusi perbankan yang telah bermitra dengan Awan Tunai.

“Kami berharap AwanTunai menjadi platform yang membuat industri perbankan dapat menjangkau jutaan UMKM tradisional yang sebelumnya sulit memperoleh layanan,” ucapnya.

Sebagai investor baru yang masuk dalam putaran kali ini, BRI Ventures turut memberikan pernyataannya. CEO BRI Ventures Nicko Widjaja menyampaikan, AwanTunai memiliki profil pelanggan yang serupa dengan Bank BRI. Dengan memberdayakan pedagang mikro, mereka telah membantu usaha kecil mempertahankan dan mengembangkan usaha mereka dalam masa-masa yang sulit ini.

“Kami berharap dapat berkolaborasi lebih lanjut dengan AwanTunai untuk menjangkau UMKM yang selama ini kurang dilayani,” kata Nicko.

Selain menyediakan layanan digitalisasi pemesanan persediaan pembayaran dan manajemen konsumen untuk pedagang grosir dan eceran tradisional, platform AwanTunai juga menyediakan pembiayaan pembelian persediaan kepada supplier fast moving consumer goods (FMCG) dan pedagang mikro bahan pangan sehari-hari.

UMKM mikro dapat membeli inventaris mereka secara online melalui aplikasi mobile AwanToko yang dapat mengakses pembiayaan terjangkau melalui proses sederhana mendaftar dengan Kartu Tanda Penduduk (KTP).

Hingga Juni 2021, perusahaan telah bekerja sama dengan lebih dari 160 mitra supplier untuk membantu pedagang grosir tradisional melakukan digitalisasi dan pembiayaan usaha mereka. Serta, menyediakan pembiayaan pembelian persediaan dan pemesanan online terintegrasi bagi konsumen warung UMKM mikro melalui aplikasi mobile AwanToko.

AwanTunai telah melayani lebih dari 8.000 pedagang mikro sebagai pengguna, dengan peningkatan jumlah pengguna yang berasal dari kota tier 2 dan 3 di Indonesia.

Posisi AwanTunai di industri fintech lending cukup unik, mereka fokus menghadirkan akses pendanaan ke pengusaha ritel kecil seperti warung. Produk utamanya AwanGrosir untuk supplier financing, membantu pemilik toko untuk bisa melakukan pembayaran ke distributor secara tepat waktu. Di sistem ini, AwanTunai juga memberikan fasilitas point of sales untuk membantu pemilik usaha mengelola transaksi.

Ada juga produk AwanToko, fokusnya membantu pemilik warung yang terkendala modal dalam menambah stok barang. Fasilitas pinjaman tersebut difasilitasi melalui AwanTempo — seluruh pembiayaannya dalam bentuk barang. Adapun belanja dapat dilakukan melalui Toko Agen Grosir, di dalamnya berisi jaringan distributor mitra yang cukup lengkap.

Tren pembiayaan produktif

Menurut hasil survei yang dirangkum dalam laporan “Evolving Landscape of Fintech Lending in Indonesia” oleh DSInnovate dan AFPI, 75% dari responden survei (146 pemain fintech lending) menggarap sektor pinjaman produktif. Sementara 53% bermain di sektor konsumtif dan 6,8% syariah. Kendati demikian, dalam satu platform bisa saja memiliki lebih dari satu model bisnis.

Dari total pemain yang bermain di sektor produktif, mayoritas menjajakan layanan melalui invoice dan inventory financing — pembiayaan ke suplier juga masuk di dalamnya.

Varian pendanaan produktif yang banyak disajikan pemain fintech lending / DSInnovate – AFPI

Sektor produktif jelas lebih menjanjikan, terlebih saat ini ada sekitar 59,2 juta UMKM yang tersebar di Indonesia, hal ini tercermin dari profil mayoritas peminjam di layanan tersebut (UMKM offline dan online). Isu permodalan pun masih menjadi salah satu yang paling signifikan akibat fasilitas kredit perbankan belum sepenuhnya bisa mengakomodasi kebutuhan tersebut.

Profil peminjam yang banyak memanfaatkan layanan pinjaman produktif / DSInnovate – AFPI

Rata-rata pinjaman yang diajukan adalah 2,5 juta Rupiah s/d 25 juta Rupiah. Kendati beberapa platform menawarkan pinjaman fantastis ratusan hingga miliaran rupiah. Sebarannya lebih dari 90% masih di seputar Jabodetabek dan Jawa, kendati beleid baru akan mendorong para pemain fintech untuk turut memprioritaskan akses pinjaman ke daerah-daerah lainnya juga.

Dekoruma announces series C1 funding worth of $15 million or equivalent to 216.8 billion Rupiah. Nexter Ventures by SCG Cement-Building Materials, KTB Network, and several previous stage investors are participated in this round, including Global Digital Niaga (Blibli), OCBC NISP Ventura, and Foundational. The additional capital will be used for the expansion of the Experience Center outside Jakarta and product/service development.

“The current focus is to grow our business and achieve positive EBITDA by the end of 2022. Furthermore, we will prepare for an IPO around the end of 2023,” Dimas said.

Previously, the company announced a pre-series C round in May 2020 with the participation of InterVest Star SEA Growth Fund 1, Foundational, OCBC NISP Ventura, and Skystar Ventures. Participated also investors from the previous round.

Dekoruma has received series A funding from Skystar Capital, Beenext, and Convergence Ventures in 2016. Moreover, in 2018, they secured a million dollar series B round led by Global Digital Niaga (Blibli) and AddVentures.

O2O Concept

One of Dekoruma’s experience center / Dekoruma

Debuted in 2016, Dekoruma was originally an online marketplace platform for furniture products. Along with its development, they are now trying to connect consumers with furniture traders, interior designers, contractors, to property developers.

In 2019, they started expanding its business model with an online to offline (O2O) approach. With the distribution of Experience Centers in various cities, the company said to manage 2x productivity per square meter, including reducing acquisition costs and increasing online purchases in related cities.

“The products and ecosystem we have built have eliminated the inefficiencies that blocked the industry. This means more affordable products and highly transparent services for our customers and partners. We will improve by expanding our business beyond Jakarta and adding more partners and property developers,” Dekoruma’s Co-founder & CEO, Dimas Harry Priawan said.

From the current statistics, Dekoruma has served more than 1 million customers, with more than 5 thousand designer and contractor partners covering tier-1 and tier 2 cities. It is also claimed that over the last 18 months revenue has increased by 3x. The next target will be to expand to 8 new cities within 2 years.

The latest release

On the Dekoruma platform, users are currently provided with proptech services in the form of listing property products (apartments/houses). Dimas said, the MVP for this product has been started since the end of 2019. Apart from being a request for property developer partners, this feature is also based on several problems that according to them are still often encountered in the local property market, the imbalance quality of property agents and the less transparent home buying process.

“Unlike markets in other countries such as America and Singapore, there is no specific regulation regarding Property Agents. Everyone can become a property agent, but not necessarily they know about details such as contracts, legalities, and processes. In here, all of our agents will go through strict training and control processes, assisted by our application that has been running for almost 2 years to provide good and consistent service,” he said.

In addition, Dekoruma also launched NOMA, an interior design management system. Currently, the application has been used by 5 thousand users from interior designers and architects in their network. “NOMA is like The Sims, where users can design a room using a catalog of goods from the Dekoruma marketplace platform. It can provide price transparency and availability of goods,” Dimas explained.

This platform also bridges business processes when there are social restrictions due to the pandemic. Customers can discuss with designers virtually via NOMA. The only physical meeting before the construction process is when customers visit the Dekoruma Experience Center to feel, and touch the various materials and products firsthand.

Future plans

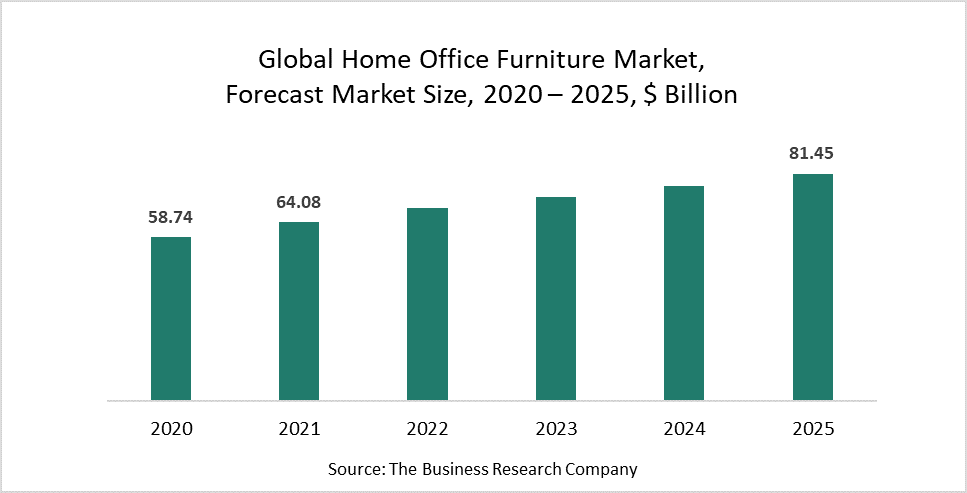

According to the report, the global furniture products market size has reached $64.08 billion in 2021 and is projected to grow to 81.45 billion by 2025 at a CAGR of 9.09%. Studies in the United States, 40% of growth has been contributed from the online segment. It is certainly a wide potential for all countries, including Indonesia.

Regarding market share, Dekoruma specifically targets the middle-class with an age ranging from 26 to 38 years. Without mentioning further details, the furniture products that have experienced a rapid increase are sofa-beds and home offices. The demand for kitchen sets has also been observed to increase sharply on the platform.

The large market potential and solid business model have strengthened the company to prepare for the next strategic step. Regarding the IPO, Dimas said, “We have a healthy, growing business and provide value creation for Indonesia’s home living ecosystem. The IPO can provide us with a stronger foundation for us to become a bigger and better company.”

There is not much information yet to share about the IPO, including its location whether on local exchanges or the United States. Dimas said that his team is currently conducting a study for further consideration.

– Original article is in Indonesian, translated by Kristin Siagian

Dekoruma mengumumkan perolehan pendanaan seri C1 senilai $15 juta atau setara 216,8 miliar Rupiah. Investor yang terlibat adalah Nexter Ventures by SCG Cement-Building Materials, KTB Network, dan beberapa investor tahap sebelumnya termasuk Global Digital Niaga (Blibli), OCBC NISP Ventura, serta Foundamental. Modal tambahan akan digunakan untuk perluasan Experience Center di luar Jakarta dan pengembangan produk/layanan.

“Fokus kami sekarang adalah mengembangkan bisnis kami dan mencapai EBITDA positif pada akhir 2022. Kemudian, kami akan bersiap untuk IPO sekitar akhir 2023,” lanjut Dimas.

Sebelumnya perusahaan mengumumkan putaran pra-seri C pada Mei 2020 lalu dengan partisipasi InterVest Star SEA Growth Fund 1, Foundamental, OCBC NISP Ventura, dan Skystar Ventures. Investor dalam putaran sebelumnya juga turut berpartisipasi.

Dekoruma juga mendapatkan pendanaan seri A dari Skystar Capital, Beenext, dan Convergence Ventures pada tahun 2016. Kemudian di pada putaran seri B pada athun 2018, mereka bukukan dana jutaan dolar yang dipimpin Global Digital Niaga (Blibli) dan AddVentures.

Konsep O2O

Salah satu Experience Center milik Dekoruma / Dekoruma

Debut pada tahun 2016, Dekoruma awalnya adalah platform online marketplace untuk produk furnitur. Seiring perkembangannya, kini mereka mencoba menghubungkan konsumen dengan pedagang perabotan, desainer interior, kontraktor, hingga pengembang properti.

Di tahun 2019, mereka mulai menguatkan model bisnis dengan pendekatan online to offline (O2O). Dengan persebaran Experience Center di berbagai kota, perusahaan mengatakan berhasil mendapatkan produktivitas 2x lipat per meter persegi, termasuk mengurangi biaya akuisisi dan meningkatkan pembelian online di kota terkait.

“Produk dan ekosistem yang kami bangun telah menghilangkan inefisiensi yang mengganggu industri. Ini berarti produk yang lebih terjangkau dan layanan sangat transparan yang disukai pelanggan dan mitra kami. Kami akan meningkatkan dengan memperluas bisnis kami di luar Jakarta dan bermitra dengan lebih banyak mitra dan pengembang properti,” ujar Co-founder & CEO Dekoruma Dimas Harry Priawan.

Dari statistik yang disampaikan, saat ini Dekoruma telah melayani lebih dari 1 juta pelanggan, dengan lebih dari 5 ribu mitra desainer dan kontraktor mencakup di kota tier-1 dan tier 2. Diklaim juga selama 18 bulan terakhir pendapatan telah meningkat 3x lipat. Target berikutnya mereka akan hadir ke 8 kota baru dalam 2 tahun ke depan.

Produk baru

Di platform Dekoruma, saat ini pengguna juga disajikan dengan layanan proptech berupa listing produk properti (apartemen/rumah). Dimas mengatakan, MVP untuk produk ini sudah dimulai sejak akhir tahun 2019. Selain menjadi permintaan mitra pengembang properti, fitur ini juga didasari atas beberapa permasalahan yang menurut mereka masih sering ditemui di pasar properti lokal, yakni kualitas agen properti yang tidak seragam dan proses pembelian rumah yang kurang transparan.

“Berbeda dengan pasar di negara lain seperti Amerika dan Singapura, belum ada regulasi khusus mengenai Agen Properti. Setiap orang bisa menjadi agen properti, namun belum tentu mereka tahu mengenai detail seperti kontrak, legalitas, dan proses. Di sini, semua agen kami akan melalui pelatihan dan proses kontrol yang ketat, dan dibantu dengan aplikasi kami yang sudah berjalan hampir 2 tahun dapat memberikan layanan yang baik dan konsisten,” ujarnya.

Selain itu Dekoruma juga meluncurkan NOMA, sebuah sistem manajemen desain interior. Saat ini aplikasi tersebut telah digunakan 5 ribu pengguna dari kalangan desainer interior dan arsitek di jaringan mereka. “NOMA itu seperti permainan The Sims, di mana pengguna dapat mendesain ruangan menggunakan katalog barang dari marketplace platform Dekoruma. Ini dapat memberikan transparansi harga dan ketersediaan barang,” terang Dimas.

Platform ini juga menjembatani proses bisnis saat ada pembatasan sosial akibat pandemi. Pelanggan bisa berdiskusi dengan desainer secara virtual lewat NOMA. Satu-satunya waktu yang dibutuhkan untuk pertemuan fisik sebelum proses konstruksi adalah ketika pelanggan mengunjungi Dekoruma Experience Center untuk merasakan, merasakan, dan menyentuh langsung berbagai material dan produk.

Rencana berikutnya

Menurut laporan, ukuran pasar produk furnitur secara global telah mencapai $64,08 miliar pada tahun 2021 dan diproyeksikan tumbuh sampai 81,45 miliar pada 2025 mendatang dengan CAGR 9.09%. Studi di Amerika Serikat, 40% pertumbuhan telah disumbangkan dari segmen online. Potensinya tentu terbuka lebar untuk semua negara, termasuk Indonesia.

Terkait pangsa pasar, Dekoruma sendiri secara spesifik menargetkan kalangan middle-class dengan rentang usia 26 s/d 38 tahun. Kendati tidak menyebutkan angka rinci, sejauh ini produk furnitur yang mengalami peningkatan pesat adalah sofa-bed dan home office. Permintaan kitchen set juga terpantau meningkat tajam di platform.

Potensi pasar yang besar dan model bisnis yang solid memantapkan perusahaan untuk menyiapkan langkah strategis berikutnya. Terkait IPO, Dimas mengatakan, “Kami memiliki bisnis yang sehat, berkembang dan memberikan value creation bagi ekosistem home living Indonesia. IPO dapat memberikan landasan yang lebih kuat kami agar kami menjadi perusahaan yang lebih besar dan baik.”

Soal IPO belum banyak yang bisa dibagikan, termasuk kaitannya melantai di bursa lokal atau Amerika Serikat. Dimas menyebutkan, saat ini pihaknya masih melakukan studi untuk pertimbangan lebih lanjut.

AwanTunai membukukan pendanaan pra-seri B senilai $11,2 juta atau sekitar 161,2 miliar Rupiah. Adapun investor yang terlibat termasuk Atlas Pacific, BRI Ventures, OCBC NISP Ventura, Insignia Venture Partners, dan beberapa lainnya. Data investasi putaran ini telah dimasukkan ke sistem regulator. Sejumlah pihak yang terlibat juga memberikan konfirmasi kepada DailySocial.id.

Bank OCBC NISP sendiri juga merupakan salah satu institutional lender untuk AwanTunai. Kerja sama mereka telah diresmikan sejak September 2020 lalu, fokus pada penyaluran fasilitas pembiayaan penerusan (channeling).

Terakhir kali AwanTunai mengumumkan pendanaan ekuitas pada tahun 2018 lalu untuk putaran seri A senilai $4,3 juta dipimpin Insignia Venture Partners dan AMTD Group. Di tahun 2020 mereka juga turut mendapatkan pendanaan debt dari Accial Capital senilai $20 juta.

Posisi AwanTunai di industri fintech lending cukup unik, mereka fokus menghadirkan akses pendanaan ke pengusaha ritel kecil seperti warung. Produk utamanya AwanGrosir untuk supplier financing, membantu pemilik toko untuk bisa melakukan pembayaran ke distributor secara tepat waktu. Di sistem ini, AwanTunai juga memberikan fasilitas point of sales untuk membantu pemilik usaha mengelola transaksi.

Ada juga produk AwanToko, fokusnya membantu pemilik warung yang terkendala modal dalam menambah stok barang. Fasilitas pinjaman tersebut difasilitasi melalui AwanTempo — seluruh pembiayaannya dalam bentuk barang. Adapun belanja dapat dilakukan melalui Toko Agen Grosir, di dalamnya berisi jaringan distributor mitra yang cukup lengkap.

Segera rambah ke pembiayaan lainnya

AwanTunai didirikan sejak 2017 oleh tiga orang founder, meliputi Dino Setiawan, Rama Notowidigdo, dan Windy Natriavi. Misinya adalah meningkatkan kesejahteraan UMKM melalui akses kepada pembiayaan yang terjangkau. Kendati sampai saat ini fokus utamanya masih ke pembiayaan supply chain di bisnis ritel, namun perusahaan juga sudah merencanakan perluasan ke depan.

Hal ini disampaikan langsung oleh Dino selaku CEO dalam kesempatan wawancara tahun 2020 lalu. Perusahaan sedang mempersiapkan produk baru untuk pembiayaan hasil bumi untuk petani kecil. Sudah bermitra dengan LSM asing dan mitra aggregator hasil bumi untuk menyalurkan pembiayaan dari AwanTunai ke petani. Konsepnya pembiayaannya mirip dengan AwanTempo. Para aggregator harus kenal para petaninya untuk meminimalisir risiko gagal bayar.

Salah satu realisasinya melalui kerja sama dengan Sayurbox yang diresmikan Agustus 2020 lalu untuk pembiayaan ke petani. AwanTunai dan Sayurbox adalah “sister company”, dirintis oleh co-founder yang sama yakni Rama Notowidigdo

Pembiayaan produktif jadi primadona

Menurut hasil survei yang dirangkum dalam laporan “Evolving Landscape of Fintech Lending in Indonesia” oleh DSInnovate dan AFPI, 75% dari responden survei (146 pemain fintech lending) menggarap sektor pinjaman produktif. Sementara 53% bermain di sektor konsumtif dan 6,8% syariah. Kendati demikian, dalam satu platform bisa saja memiliki lebih dari satu model bisnis.

Dari total pemain yang bermain di sektor produktif, mayoritas menjajakan layanan melalui invoice dan inventory financing — pembiayaan ke suplier juga masuk di dalamnya.

Varian pendanaan produktif yang banyak disajikan pemain fintech lending / DSInnovate – AFPI

Sektor produktif jelas lebih menjanjikan, terlebih saat ini ada sekitar 59,2 juta UMKM yang tersebar di Indonesia, hal ini tercermin dari profil mayoritas peminjam di layanan tersebut (UMKM offline dan online). Isu permodalan pun masih menjadi salah satu yang paling signifikan akibat fasilitas kredit perbankan belum sepenuhnya bisa mengakomodasi kebutuhan tersebut.

Profil peminjam yang banyak memanfaatkan layanan pinjaman produktif / DSInnovate – AFPI

Rata-rata pinjaman yang diajukan adalah 2,5 juta Rupiah s/d 25 juta Rupiah. Kendati beberapa platform menawarkan pinjaman fantastis ratusan hingga miliaran rupiah. Sebarannya lebih dari 90% masih di seputar Jabodetabek dan Jawa, kendati beleid baru akan mendorong para pemain fintech untuk turut memprioritaskan akses pinjaman ke daerah-daerah lainnya juga.

Fintech startup GajiGesa announced additional strategic investments with an undisclosed value from OCBC NISP Ventura and some strategic angel investors, including Kopi Kenangan’s Founder. This round is announced four months after GajiGesa raised seed funding of $2.5 million.

In an interview with DailySocial, GajiGesa’s Co-Founder, Vidit Agrawal said, the OCBC NISP Ventura entrance creates an opportunity for GajiGesa to integrate its products with financial products. “Including to offer bank accounts opening for those who unbanked, loan products, and other financial solutions that can help improve the welfare of blue collar workers,” he said.

This is because as many as two thirds of the population in Indonesia are unbanked, which means they do not have bank accounts. Bank OCBC NISP has the opportunity to gathered them through GajiGesa.

In a separate interview with Techcrunch, Agrawal said that the founder of Kopi Kenangan, who is backed by a network of investors such as Sequoia Capital India, Alpha JWC, and Horizons Ventures, has made them prolific angel investors for other startups. He believes the network will help GajiGesa accelerate the impact for employers across Indonesia.

GajiGesa provides services for employers and employees in smoothing cash flow with financial products, including flexible salary access or what is known as Flexible Earned Wage Access (FEWA), financial education, bill payments, real-time analysis, and more. This concept is different from cash loan services operated by most lending companies in Indonesia.

For employees, GajiGesa provides employees with real-time access to early salaries in the current month, which can be used to pay bills, buy credit and data packages, and access financial education.

Meanwhile, for employers, GajiGesa’s analysis platform provides the HR team to measure the effectiveness of financial health strategies, get real-time visibility into engagement, maintain retention and productivity, and employee financial health.

Employers have the flexibility and control of FEWA offerings, they can decide whether to take this service to employees for an additional fee or as part of a benefit package.

Agrawal said that GajiGesa has been used by more than 30 companies with a total of tens of thousands of employees in Indonesia.

Without further details, he said Ramadan and Eidthese are has became busy periods regarding the trend of early disbursement of salaries, because many employees withdrew their salaries earlier, given the increasing family needs. This condition is reflected in GajiGesa, where salary disbursement activities almost doubled during that period.

Launching Gajitim app

Agrawal said that the company has launched GajiTim employee management application for the UMKM segment in late March. This product is due to the requests and input from GajiGesa users who want a more efficient, transparent salary calculation and employee tracking solution.

“Building a product that can be used by businesses of all sizes is at the heart of our commitment. Martyna and I always wanted a meaningful solution that everyone could use. Our team quickly innovated to launch GajiTim.”

GajiTim helps MSMEs to manage employees digitally, such as daily/monthly salary, attendance/leave, salary calculation, payments, and others. It is also equipped with features and business insights, therefore, companies have better employee retention.

The innovation is expected to create an integrated and meaningful employee benefits solution for businesses of all sizes and their employees. Agrawal claims that since this application was initiated, it has been able to attract more than 50,000 active users organically.

GajiTim competes with similar players under the same industry. Those are Catapa, Talenta, Jojonomics, KaryaOne, Gadjian, Gaji.id, Benemica, Synergo, and others.

– Original article is in Indonesian, translated by Kristin Siagian

Startup fintech GajiGesa mengumumkan tambahan investasi strategis dengan nominal dirahasiakan yang diberikan oleh OCBC NISP Ventura dan sejumlah angel investor strategis, salah satunya adalah founder Kopi Kenangan. Putaran ini diperoleh selang empat bulan setelah GajiGesa mengumumkan pendanaan tahap awal sebesar $2,5 juta.

Dalam wawancara bersama DailySocial, Co-Founder GajiGesa Vidit Agrawal menyampaikan, masuknya OCBC NISP Ventura membuka kesempatan bagi GajiGesa untuk mengintegrasikan produknya dengan produk finansial. “Termasuk, menawarkan pembukaan rekening bank untuk mereka yang masih dalam kelompok unbanked, produk pinjaman, dan solusi keuangan lainnya yang dapat membantu meningkatkan kesejahteraan pekerja kerah biru,” ujarnya.

Pasalnya, sebanyak dua pertiga dari populasi di Indonesia adalah kelompok unbanked yang berarti mereka tidak memiliki rekening bank. Bank OCBC NISP memiliki kesempatan untuk menjaring mereka melalui GajiGesa.

Secara terpisah dalam wawancara Agrawal bersama Techcrunch, ia mengatakan founder Kopi Kenangan yang telah di-back up oleh jaringan investor seperti Sequoia Capital India, Alpha JWC, dan Horizons Ventures, menjadikan mereka sebagai prolific angel investor bagi startup lain. Ia meyakini jaringan tersebut akan membantu GajiGesa mempercepat dampak untuk para pemberi kerja di seluruh Indonesia.

GajiGesa memberikan layanan untuk pemberi kerja dan karyawan dalam memperlancar arus kas dengan produk finansial, termasuk akses gaji yang fleksibel atau disebut dengan Flexible Earned Wage Access (FEWA), edukasi finansial, pembayaran tagihan, analisa real-time, dan lainnya. Konsep ini berbeda dengan layanan cash loan seperti yang dijalankan perusahaan lending kebanyakan di Indonesia.

Bagi karyawan, GajiGesa memberikan akses gaji lebih awal untuk karyawan bulan berjalannya secara real-time, yang dapat digunakan untuk membayar tagihan, membeli pulsa dan paket data, dan akses terhadap edukasi finansial.

Sementara bagi pemberi kerja, platform analisa GajiGesa memberikan tim HR untuk mengukur efektivitas strategi kesehatan finansial secara efektif, mendapatkan visibilitas real-time terhadap engagement, menjaga retensi dan produktivitas, dan kesehatan keuangan karyawan.

Pemberi kerja punya fleksibilitas dan kontrol untuk menawarkan FEWA kepada seluruh karyawan, dapat menentukan apakah mereka mau mengambil layanan ini untuk karyawan dengan biaya tambahan atau sebagai bagian dari paket manfaat.

Agrawal menuturkan GajiGesa telah digunakan oleh lebih dari 30 perusahaan dengan total puluhan ribu karyawan di Indonesia.

Terkait tren pencairan gaji lebih awal selama ramadan dan lebaran, meski tidak dirinci lebih jauh, ia bilang dua momentum ini menjadi masa sibuk karena banyak karyawan yang mencairkan gajinya lebih awal, mengingat kebutuhan keluarga yang meningkat. Kondisi tersebut terefleksi di GajiGesa, aktivitas pencairan gaji meningkat hampir dua kali lipat selama periode tersebut.

Aplikasi HRIS GajiTim

Agrawal menuturkan pada akhir Maret kemarin perusahaan meluncurkan aplikasi manajemen karyawan GajiTim untuk segmen UMKM. Produk ini hadir berkat permintaan dan masukan dari pengguna GajiGesa yang menginginkan perhitungan gaji yang lebih efisien, transparan, dan solusi pelacakan karyawan.

“Membangun suatu produk yang dapat digunakan oleh bisnis dari semua ukuran adalah inti dari komitmen kami. Martyna dan saya selalu menginginkan sebuah solusi bermakna yang dapat digunakan oleh semua orang. Tim kami dengan cepat berinovasi untuk meluncurkan GajiTim.”

GajiTim membantu UMKM untuk mengelola karyawan secara digital seperti gaji harian/bulanan, absensi/cuti, penghitungan gaji, pembayaran, dan lainnya. Dilengkapi pula dengan fitur-fitur dan insight bisnis yang dibuat agar perusahaan memiliki retensi karyawan yang lebih baik.

Inovasi ini diharapkan dapat menciptakan solusi tunjangan karyawan yang terintegrasi dan bermakna untuk semua ukuran bisnis dan karyawan mereka. Agrawal mengklaim sejak dirintis aplikasi ini mampu menarik lebih dari 50.000 pengguna aktif secara organik.

GajiTim bersaing dengan pemain sejenis di ranah yang sama. Mereka ada Catapa, Talenta, Jojonomics, KaryaOne, Gadjian, Gaji.id, Benemica, Synergo, dan lainnya.

Untuk mengakselerasi bisnis, founder startup tahap awal biasanya melakukan penggalangan dana ke investor, baik kalangan angel ataupun venture capital. Mempelajari pengalaman startup terdahulu, ada beberapa pendekatan yang biasa dilakukan agar sukses mengantongi dana investasi pre-seed atau seed funding. Pertama, mereka bisa “menjual” pengalaman atau visi founder disertai dengan potensi besaran pasar yang akan digarap lewat produk/layanan yang dikembangkan.

Kedua, ini pendekatan yang lebih terukur, yakni menyuguhkan capaian bisnis kepada investor. Tentu konteksnya adalah penerimaan pasar terhadap minimum viable product (MVP) yang telah diluncurkan; untuk menunjukkan bahwa apa yang dikerjakan sudah mencapai product-market fit. Di sini founder perlu menggunakan metrik yang tepat untuk menggambarkan situasi bisnis di fase early-adoption. Statistik tersebut bisa menjadi bekal bagi investor untuk melihat potensi startup di waktu mendatang saat disuntik modal untuk pertumbuhan.

DailySocial telah berbincang terhadap beberapa perwakilan venture capital untuk menanyakan metrik yang biasa mereka lihat ketika bertemu dengan startup tahap awal yang tengah mencari dana. Pertama, kami berbincang dengan Principal Indogen Capital Kevin Chandra. Ia mengatakan, bahwa metrik akan sangat bergantung pada model bisnis yang diadopsi oleh startup.

“Untuk B2B, di mana siklus penjualan cenderung bergerak jauh lebih lambat, kami cenderung melihat efisiensi penjualan berdasarkan channel di fase awal. Kemudian, untuk model bisnis yang memiliki elemen pendapatan berulang, salah satu metrik utama yang kami evaluasi adalah Net Monthly Recurring Revenue (Net MRR). Jadi tidak ada satu formula yang cocok untuk diterapkan ke semua,” ujarnya.

Net MRR adalah pendapat bersih bulanan yang didapatkan oleh startup. Perhitungannya didasarkan pada uang yang didapat kemudian dikurangi berbagai biaya-biaya yang menyertai. Misalnya di e-commerce, revenue ini baru dihitung dari total hasil penjualan barang dikurangi berbagai biaya seperti potongan untuk diskon atau pengembalian barang karena cacat.

Pincipal Indogen Capital Kevin Chandra / Dok. Pribadi

Kevin melanjutkan, spesifik untuk startup tahap awal Indogen selalu melihat dua metrik utama, yakni Vanity dan KPI. Metrik Vanity digunakan untuk membantu memahami posisi startup dalam satu lanskap. Contohnya untuk startup berbasis e-commerce biasanya dengan melihat GMV (Gross Merchandise Value), yakni total nilai penjualan seluruh barang dalam periode tertentu.

“Metrik berbasis KPI dinilai dari pengguna akhir yang mendapatkan value dari produk/layanan yang dijajakan atau dikenal dengan ‘aha moment’. Contohnya, 7 teman dalam 10 hari adalah pengukuran yang dipilih perusahaan seperti Facebook untuk memahami bahwa mereka memiliki tanda awal dari product-market fit. KPI tentu akan berkembang seiring pertumbuhan bisnis. Dan ini menjadi indikator utama (yang jelas) untuk memahami bisnis yang dilakukan pada waktu tertentu,” imbuh Kevin.

Dalam hipotesis investasinya, Indogen Capital sendiri cukup sector agnostic. Mereka berinvestasi di berbagai lanskap bisnis. Beberapa portofolionya meliputi Travelio (proptech), Carsome (car marketplace), Hijup (e-commerce), GoWork (coworking space), Wahyoo (new retail), Ekrut (job marketplace), dll.

Kami juga berbincang dengan Head of OCBC NISP Ventura Darryl Ratulangi, CVC yang baru diresmikan awal tahun ini biasanya mengukur calon portofolio potensial menggunakan tiga penilaian utama. Yakni didasarkan pada customer acquisition cost, customer lifetime value, dan customer cohort.

“Customer acquisition cost dipakai untuk mengukur seberapa banyak (biaya) yang mereka keluarkan untuk mendapatkan pelanggan baru, untuk mengukur (memastikan) tidak terlalu mahal dan diukur bersamaan dengan customer lifetime value,” ujarnya.

Customer lifetime value mengukur pendapatan yang diterima bisnis dari tiap pelanggannya. Jadi mengukur transaksi yang mereka lakukan secara berulang setelah pembelian pertamanya. Semakin tinggi nilainya, maka akan semakin baik bagi bisnis. Sementara customer cohort analysis merupakan metrik analisis yang digunakan untuk mempelajari perilaku pengguna dari waktu ke waktu dan memahami retensi pelanggan.

Kendati di bawah naungan perusahaan induk perbankan, OCBC NISP Ventura memiliki portofolio yang unik. Sejak debutnya, mereka telah berinvestasi di empat startup meliputi AwanTunai (fintech), Sirclo (e-commerce enabler), Dekoruma (e-commerce furnitur), dan Kiddo (marketplace aktivitas anak).

Proyeksi profitabilitas

Pada dasarnya statistik pertumbuhan awal juga menjadi variabel yang digunakan oleh investor untuk memperkirakan potensi ROI (Return of Investment), salah satunya dengan menerawang potensi profitabilitas dari model bisnis yang diaplikasikan. Hal tersebut juga diungkapkan Selina Koharjo selaku Investment Analyst Vertex Ventures. Karena setiap startup yang ia temui unik dan beroperasi di industri berbeda, mereka menggunakan dua metrik utama untuk melihat potensi pertumbuhan ke depan, yakni unit economy dan customer cohort analysis.

“Unit economics digunakan untuk melihat pendapatan dan biaya yang terkait dengan satu unit produk atau layanan dan memproyeksikan profitabilitas sebuah startup,” kata Selina.

Kendati demikian, Selina juga mengatakan bahwa pihaknya memahami bahwa di fase awal sebagian besar bisnis akan mengeluarkan banyak biaya operasional — termasuk untuk akuisisi pengguna.

Namun menurutnya, unit economics adalah fondasi yang akan menopang sebuah startup saat mereka tumbuh dan berkembang. “Dengan menganalisis berbagai komponen biaya startup di industri serupa, kami dapat menilai efisiensi setiap startup dengan lebih baik,” imbuhnya.

Lebih lanjut ia mencontohkan, analisis unit economics untuk startup direct-to-consumer dapat menyoroti area kekuatan atau peningkatan dalam direct costs, variable costs, outliers, dan fixed expenses. “Dalam industri startup, mungkin akan banyak tergoda mengandalkan asumsi pertumbuhan signifikan tanpa strategi monetisasi. Kenyataannya, terutama seperti yang disoroti selama pandemi ini, ketika unit ekonomi tidak diprioritaskan, kesuksesan startup akan diuji,” jelas Selina.

Sementara itu, untuk cohort analysis menurutnya diperlukan karena startup terus melakukan iterasi dan inovasi. Kelompok pelanggan terbaru idealnya akan meningkatkan retensi. Meskipun perusahaan mungkin tumbuh secara cepat, pertumbuhan ini mungkin tidak berkelanjutan jika bergantung pada pelanggan baru saja. Jadi, membandingkan cohort (kelompok pelanggan) dari setiap startup dapat menyoroti product-market fit.

“Selain itu, memahami unit economics dan cohort analysis akan memungkinkan kami memahami customer lifetime value […] Karena memperoleh pelanggan baru mungkin mahal, startup baru dapat tumbuh secara berkelanjutan jika customer lifetime value lebih besar daripada biaya akuisisi. ” ujarnya.

Vertex Ventures memiliki cakupan investasi di Asia Tenggara dan India, beberapa portofolionya di Indonesia meliputi HappyFresh (online grocery), RateS (social commerce), Aruna (aquatech), Gredu (edtech), Tanihub (agtech),Tjetak (printing marketplace), dan lain-lain.

Menemukan peluang kolaborasi

Di ekosistem startup Indonesia, juga terdapat kalangan investor yang berasal dari korporasi. Disebut Corporate Venture Capital, selain berinvestasi pada pertumbuhan startup mereka juga mencari peluang sinergi atau inovasi. Salah satu pemodal ventura korporasi yang cukup aktif di Indonesia adalah Central Capital Ventura (CCV) dari Bank Central Asia (BCA). Kami berkesempatan untuk berbincang dengan Investment Analyst CCV Anthony Adiputra Lauw untuk mendiskusikan tentang metrik yang biasa mereka gunakan ketika mempertimbangkan untuk berinvestasi ke calon portofolionya.

Di CCV, Anthony dan tim selalu memeriksa semua peluang investasi secara holistik. “Sebagai lengan inovasi dan investasi BCA, mereka selalu ingin memosisikan dirinya sebagai investor strategis pertama dan utama. Jadi satu-satunya metrik terpenting yang kami fokuskan untuk semua fintech, fintech-enabler, atau embdedded-fintech startup, adalah nilai tambah strategis yang mereka hadirkan [terkait sinergi dengan BCA],” ujarnya.

Investment Analyst Central Capital Ventura Anthony Adiputra Lauw / Dok. Pribadi

Sinergi adalah bentuk mutualisme, artinya harus memberikan keuntungan bagi pihak yang terlibat. Demikian pula prinsip di CCV, mereka tidak hanya ingin mendapatkan nilai strategis dari inovasi yang dilahirkan startup, namun juga berharap bisa memberikan nilai lebih untuk perkembangan startup itu sendiri; misalnya dengan menghubungkan mereka dengan jaringan lembaga keuangan di grup BCA di seluruh Indonesia.

“Untuk itu, cakupan investasi CCV telah berkembang di luar fintech, karena kami memiliki tujuan untuk bersinergi dengan rangkaian industri yang lebih luas yang dapat berkolaborasi dengan pertumbuhan perusahaan kami. Saat mencari founder dengan solusi inovatif untuk bermitra dengan BCA dan ekosistemnya, tidak pernah ada metrik tunggal yang cocok diterapkan ke semua [jenis startup],” jelas Anthony.

Lebih lanjut ia mencontohkan, ketika CCV berinvestasi pada startup p2p lending, mereka mengidentifikasi saluran sinergi yang kuat antara mereka dan BCA. “Akseleran dan KlikACC [portofolio CCV] sama-sama berhasil menaklukkan segmen pasar yang mungkin belum dimiliki oleh BCA. Dengan demikian, kami dapat membina kerja sama yang mulus dan saling menguntungkan; bank mendapatkan eksposur yang lebih luas, sementara startup mendapatkan likuiditas dari BCA.”

Selain dua startup yang sudah disebutkan, CCV yang sudah berdiri sejak tahun 2017 tersebut telah berinvestasi ke pemain lain meliputi Wallex (fintech), Element (biometrik), Qoala (insurtech), Pomona (loyalty), Julo (fintech), dll.

Berinvestasi pada pre/post-traction

Seperti yang diungkap pada paragraf pembuka, kadang investor juga berinvestasi pada startup yang sama sekali belum menghasilkan traction. Salah satunya Genesia Ventures, menurut penjelasan Elsha E. Kwee selaku Investment Manager, untuk startup yang masih sangat awal atau baru beberapa bulan diluncurkan tidak banyak data yang bisa didapat atau dianalisis. Sering kali yang dilakukan adalah melihat beberapa cakupan faktor seperti kondisi pasar (market size, competition, customer pipeline, dll), model bisnis, dan founder.

Sementara untuk startup yang sudah memiliki beberapa traction, biasanya Elsha menggunakan metrik berbeda untuk setiap model bisnis. Tapi sebagian besar akan bermuara pada dua hal, yakni recurring revenue dan user engagement.

“Saya percaya bahwa pendapatan adalah indikator yang baik tentang apakah perusahaan memberi solusi untuk masalah yang cukup signifikan bagi pengguna sehingga ia mau membayar. Sedangkan pengulangan dan keterlibatan menunjukkan utilitas yang berkelanjutan dan memiliki ketahanan,” ujarnya.

Untuk revenue atau pendapatan, ia mengatakan akan sangat bergantung pada apakah layanan/produk adalah sesuatu yang harus memberikan nilai sejak awal atau apakah model bisnis tersebut harus mengumpulkan jumlah pengguna yang besar terlebih dulu sebelum memberikan nilai kepada pengguna. Misalnya online marketplace, sangat bergantung pada efek jaringan dan nilainya meningkat seiring penambahan jumlah pengguna, sehingga pendapatan di awal mungkin belum terlalu penting diperhitungkan.

Investment Manager Genesia Ventures Elsha E. Kwee / Dok. Pribadi

Elsha juga memberikan contoh lain. Untuk startup menyediakan SaaS seperti sistem manajemen pembelajaran untuk sekolah, penting untuk mulai menghasilkan pendapatan dari awal daripada membiarkan sekolah menggunakan platform secara gratis. Karena jika sudah diberikan secara gratis, bisanya sulit untuk mengonversinya menjadi pengguna berbayar. Untuk tipe layanan SaaS, memiliki banyak pengguna tanpa pendapatan bukan pertanda baik untuk keberlangsungan bisnis.

“Kemudian terkait keterlibatan pengguna, itu bergantung apakah perusahaan adalah marketplace, SaaS, B2C, B2B, atau lainnya. Contohnya, saya mengharapkan keterlibatan pengguna lebih tinggi (berdasar DAU dan/atau MAU) dari B2C seperti aplikasi sosial atau komunitas ketimbang SaaS untuk layanan perpajakan,” jelas Elsha.

Genesia Ventures berinvestasi pada startup tahap awal di Asia, kendati sector-agnostic mereka memiliki kecenderungan pada startup B2B dan SaaS. Beberapa portofolionya di Indonesia termasuk Bobobox (hospitality), Qoala (insurtech), Finantier (fintech), Logisly (logistic), dan lain-lain.

Partner SeedPlus Tiang Lim Foo turut memberikan pendapatnya. Memang sulit untuk mengeneralisasi metrik untuk semua startup. Namun ia selalu memiliki beberapa variabel dasar untuk analisis, meliputi jumlah pelanggan, tingkat keterlibatan pelanggan dengan produk, dan nilai pendapatan. Hal tersebut, sambungnya, dipengaruhi oleh pengalamannya berinvestasi sebagian besar di startup B2B untuk produk SaaS.

“Jumlah pelanggan memberikan saya indikasi tentang ukuran audiens yang mereka miliki saat ini dan seberapa cepat startup membangun ukuran audiens tersebut. Sementara tingkat keterlibatan memberikan saya gambaran tentang seberapa berguna produk yang dihasilkan, dan secara alami indikator nilai terbaik adalah berapa banyak pelanggan yang membayar layanan tersebut, dan seberapa besar nilainya,” ujar Tiang.

SeedPlus adalah perusahaan modal ventura bermarkas di Singapura. Mereka sudah memiliki tiga portofolio di Indonesia, meliputi Travelstop (SaaS), Qoala (insurtech), dan Logisly (logistic).