Masih besarnya potensi masyarakat Indonesia yang belum terlayani dan tidak mendapatkan pinjaman dari bank, menjadi peluang bisnis bagi DanaBijak. Startup lending ini fokus pada pinjaman yang bersifat mikro, sebab perusahaan meyakini ada ceruk yang sebenarnya paling dibutuhkan masyarakat ketimbang harus melalui KTA.

“Banyak masyarakat Indonesia yang hanya membutuhkan pinjaman dalam jumlah kecil untuk kebutuhan sehari-hari seperti membayar listrik, modal bisnis, pendidikan, atau travelling. D isinilah Dana Bijak hadir sebagai solusi bagi masyarakat Indonesia dalam menyelesaikan masalah keuangannya,” ucap CEO DanaBijak Markus Prommik kepada DailySocial.

DanaBijak, sambung Markus, memiliki diferensiasi dibandingkan pemain on balance sheet lending lainnya, di antaranya sistem poin (Poin Bijak) yang akan membuat nasabah mendapatkan bunga lebih rendah, limit pinjaman lebih tinggi (hingga Rp10 juta), dan tenor lebih panjang (hingga 90 hari).

Perusahaan juga memberlakukan sistem bayar lebih cepat, bunga lebih rendah. Artinya jika nasabah membayar pinjaman lebih cepat dari tenor, maka sisa bunga tidak perlu dibayarkan. Sebagai contoh, tenor pinjaman 30 hari namun jika di hari ke-20 nasabah sudah membayarkan pinjamannya, bunga di sisa hari tidak perlu dibayarkan.

Poin Bijak adalah sistem reward yang disediakan perusahaan bagi nasabah yang sering mengajukan pinjaman dan memiliki riwayat kredit yang baik. Tak hanya itu, nasabah yang menggunakan referral code, memberikan ulasan tentang perusahaan di media sosial, dan berpartisipasi dalam edukasi akan mendapat poin tambahan.

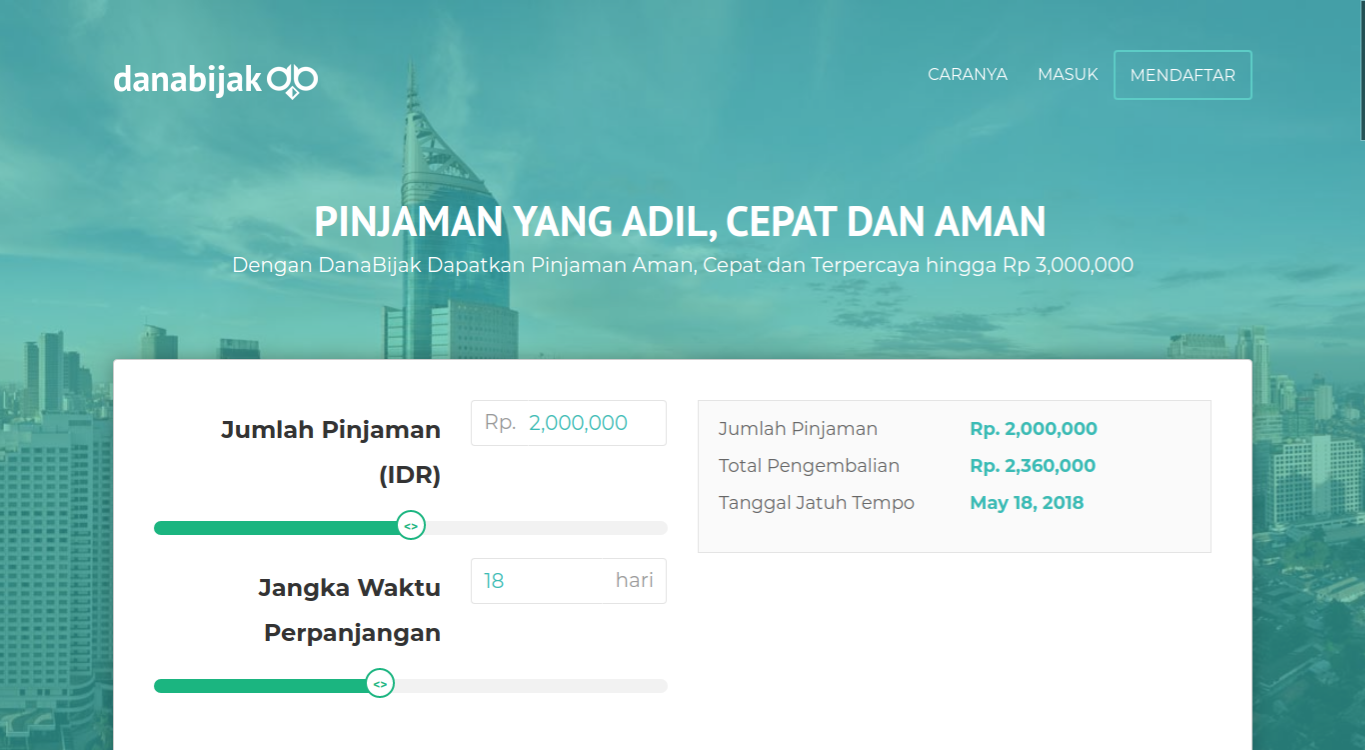

Markus mencontohkan, untuk nasabah yang baru pertama kali meminjam di DanaBijak, batas maksimum pinjaman di angka Rp3 juta, bunga 1% per hari, dan tenor maksimal 30 hari. Namun dengan sistem Poin Bijak, nasabah bisa pinjam hingga Rp10 juta, bunga 0,4% per hari, dan tenor maksimal 30 hari.

“DanaBijak bertujuan memberikan edukasi finansial untuk menyelesaikan isu finansial yang dihadapi nasabah setiap harinya. Untuk itu rencana berikutnya dari kami adalah membuat offline workshop untuk nasabah dan nasabah potensial.”

Sayangnya ia enggan membeberkan lebih detil soal sumber dana yang dipakai perusahaan untuk penyaluran pembiayaannya. Markus hanya menuturkan mayoritas sumber dana DanaBijak masih berasal dari investor individu dari luar negeri dan institusi.

“Meskipun begitu, saat ini kami sedang fokus dalam mencari lender yang berasal dari Indonesia.”

Manajemen risiko dua arah

Dalam memberikan pinjaman, perusahaan melakukan verifikasi automated by system yang digabungkan dengan verifikasi secara manual. Setiap pinjaman yang lolos verifikasi by system akan masuk ke tim Dana Bijak untuk selanjutkan dilakukan pengecekan data untuk memastikan semua informasi yang diinput benar dan valid.

“Cara ini dilakukan untuk bantu nasabah membangun credit worthiness supaya mereka bisa mendapatkan bunga lebih rendah, limit lebih tinggi, serta tenor lebih panjang.”

Dia melanjutkan, sistem penilaian kredit juga berdasarkan smart data. Lebih dari 85% nasabah DanaBijak mengakes layanannya lewat smartphone mereka, artinya DanaBijak dapat menganalisis setiap digital footprint konsumen.

Langkah tersebut diklaim terdepan dibandingkan institusi keuangan lain, seperti bank dan multifinance, yang masih fokus pada dokumen kertas dan credit point yang tradisional.

“Memungkinkan kami untuk membuat keputusan kredit yang lebih baik dan membantu jutaan masyarakat Indonesia dalam membangun kelayakan kredit. Tim teknologi kami secara berkelanjutan terus berusaha untuk menyempurnakan algoritma credit scoring dengan mensupervisinya bersama tim analis kredit.”

Pengajuan pinjaman dapat dilakukan lewat akses situs DanaBijak dengan mengisi formulir secara online. Nasabah harus berusia di atas 21 tahun, WNI, minimum pendapatan Rp2,5 juta, dan memiliki akun bank terverifikasi.

Tujuan pinjaman dapat diarahkan untuk kebutuhan menutupi biaya yang tidak terduga, seperti perbaikan motor, biaya pendidikan, dan kebutuhan sehari-hari lainnya.

Dengan penerapan manajemen seperti itu, perusahaan yakin untuk terus ekspansi ke berbagai daerah di seluruh Indonesia. Sejak berdiri di Desember 2016 hingga kini, Dana Bijak telah menyalurkan sekitar Rp35 miliar dengan total 25 ribu nasabah yang telah mendapat pinjaman.

Bila dilihat dari yoy April 2017- 2018, kenaikannya mencapai 15 kali lipat dengan realisasi angka $500 ribu (sekitar Rp7 miliar) dari sebelumnya US$40 ribu (sekitar Rp560 juta). Cakupan layanan DanaBijak sementara ini masih tersebar di Jabodetabek, Bandung, dan Surabaya.

Rencana ke depan

Perusahaan berencana menambah lokasi lainnya di Semarang, Yogyakarta, Makassar, dan Bali. Tak hanya itu, mereka bakal meluncurkan aplikasi native demi permudah akuisisi nasabah baru, mendapatkan informasi lebih terkait Poin Bijak, dan membantu scoring model agar lebih baik pada pertengahan tahun ini

Seluruh rencana tersebut diharapkan membantu ambisi perusahaan yang ingin menargetkan penyaluran pinjaman sebesar$2 juta per bulan (sekitar Rp28 miliar).

Tak hanya itu, keikutsertaan DanaBijak sebagai salah satu lulusan Plug and Play bersama Gan Kapital (GK-PnP) batch kedua, dapat menjadi senjata pemicu faktor top of mind bagi calon nasabah yang membutuhkan pinjaman.

“Ditambah pula kami dapat menjadi salah satu media bagi masyarakat Indonesia mendapatkan finansial edukasi,” pungkas Markus.