Pada pekan lalu (17/11), Bank Indonesia (BI) dan Monetary Authority of Singapore (MAS) meresmikan implementasi interkoneksi pembayaran QR antarnegara Indonesia dan Singapura. Hal ini memungkinkan pengguna atau nasabah dari lembaga keuangan yang berpartisipasi dapat melakukan pembayaran ritel dengan cara memindai QRIS atau NETS yang ditampilkan oleh merchant di Singapura dan Indonesia.

Peresmian kerja sama ini diluncurkan oleh Gubernur BI Perry Warjiyo dan Managing Director MAS Ravi Menon di Singapore Fintech Festival 2023.

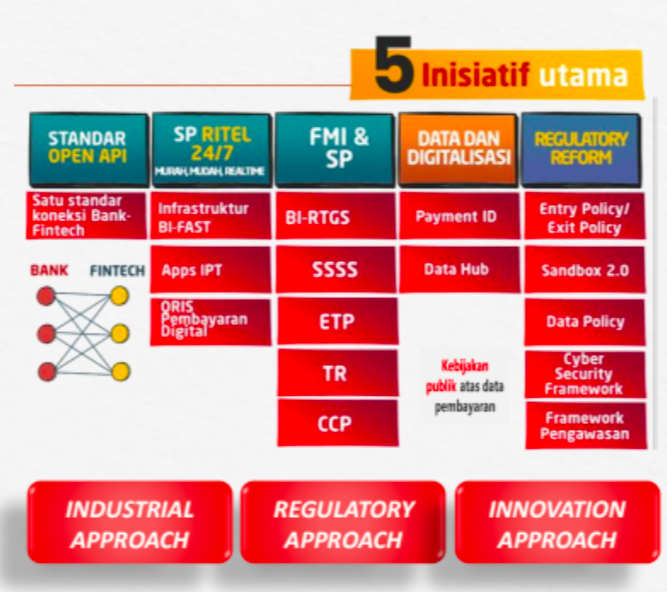

Gubernur BI Perry Warjiyo menyampaikan, interkoneksi pembayaran QR lintas batas negara antara Indonesia dan Singapura akan mendorong pembayaran antarnegara yang lebih cepat, murah, transparan, dan inklusif khususnya bagi UMKM. Inisiatif ini merupakan tindak lanjut dari komitmen negara anggota ASEAN pada kerja sama Konektivitas Pembayaran Nasional (Regional Payment Connectivity/RPC) dan implementasi Blueprint Sistem Pembayaran Indonesia 2025.

“Kami juga mengumumkan inisiatif strategis lainnya untuk mendorong penggunaan mata uang lokal yang lebih luas dalam transaksi bilateral melalui kerangka Transaksi Mata Uang Lokal (Local Currency Transaction/LCT) yang diharapkan dapat diimplementasikan pada 2024,” kata Perry dalam keterangan resmi.

Dia melanjutkan, melalui implementasi kerangka LCT ini, inisiatif interkoneksi pembayaran QR antarnegara nantinya akan menggunakan kuotasi langsung nilai tukar mata uang lokal yang disediakan langsung oleh bank Appointed Cross Currency Dealer (ACCD).

Managing Director MAS Ravi Menon menambahkan, interkoneksi pembayaran QRIS-QR NETS akan mendorong aktivitas e-commerce antarnegara dan belanja wisatawan kedua negara oleh individu dan pelaku usaha kecil. Ke depan, kerangka kerja sama penyelesaian mata uang lokal oleh BI dan MAS akan melengkapi interkoneksi pembayaran QR melalui fasilitas penggunaan Rupiah Indonesia dan Dolar Singapura untuk penyelesaian transaksi pembayaran antarnegara.

“Inisiatif ini menandakan pencapaian Singapura dalam memperkuat interkoneksi pembayaran lintas negara yang terus berkembang dengan negara mitra utama di regional,” tandasnya.

Interkoneksi pembayaran QR antarnegara ini merupakan capaian penting dari upaya BI dan MAS dalam mendorong integrasi ekosistem ekonomi dan keuangan digital, serta meningkatkan hubungan perekonomian antara Indonesia dan Singapura.

Dengan kenyamanan pembayaran yang meningkat, interkoneksi ini dinilai mampu memperluas akses pasar bagi pelaku usaha kedua negara, khususnya usaha mikro dan kecil, melalui bertambahnya jumlah konsumen baru. Inisiatif ini juga akan menguntungkan wisatawan kedua negara seiring kembali meningkatnya pariwisata pascapandemi – pada paruh pertama 2023, terdapat 600 ribu kedatangan dari Singapura ke Indonesia, dan 1,1 juta wisatawan dari Indonesia ke Singapura.

Cara pakai QRIS

Dalam akun media sosialnya, Bank Indonesia menjelaskan langkah-langkah memindai QRIS di Singapura dan Indonesia, yang sebenarnya hampir sama. Namun, saat scan QRIS di Singapura, ada laman konfirmasi nilai atau harga tertera dalam mata uang rupiah. Berikut langkahnya:

- Buka aplikasi pembayaran

- Scan atau pindai QR Singapura

- Masukkan nominal dalam dolar Singapura

- Konfirmasi tujuan dan nominal dalam Rupiah

- Masukkan PIN

- Jika berhasil, akan muncul tulisan: transaksi berhasil.

Saat ini, QRIS di Singapura hanya bisa dilakukan melalui aplikasi pembayaran tertentu, di antaranya: BCA, BRI, BSI, Bank Permata, CIMB Niaga, Bank Mega, Bank Sinarmas, BPD Bali, DANA, Netzme.

BI juga mengumumkan merchant Singapura yang menerima QRIS, yakni NETS QR atau SGQR dan SGQR+ dengan logo NETS. SGQR bisa dibilang QRIS versi milik bank sentral Singapura. Sementara NETS QR adalah solusi kode QR yang dioperasikan oleh jaringan pembayaran elektronik Singapura, NETS.

Dengan demikian, para wisatawan Singapura yang berada di Indonesia juga dapat bertransaksi di seluruh merchant QRIS lewat aplikasi bank mereka. Adapun aplikasi pembayaran Singapura yang bisa melakukan scan QRIS adalah UOB dan OCBC.

Dalam data terakhir, BI mencatat, sampai dengan Juni 2023, jumlah merchant QRIS telah mencapai angka 26,7 juta dengan total jumlah pengguna QRIS sebanyak 37 juta. Jumlah tersebut sudah mencapai 82% dari total target pengguna 45 juta di tahun 2023. Dari total merchant, sebanyak 91,4% di antaranya itu adalah UMKM.

Sejalan dengan perkembangan itu, jumlah transaksi QRIS sepanjang 2022 tercatat sebesar 1,03 miliar transaksi, atau tumbuh sebesar 86% (year on year).

Dalam perkembangannya, QRIS telah memiliki berbagai fitur untuk memudahkan pengguna dan merchant, antara lain QRIS Tanpa Tatap Muka (TTM) (2020), QRIS Consumer Presented Mode (CPM) (2021), dan QRIS Antar Negara (2022). Selanjutnya, segera meresmikan fitur QRIS Tarik Tunai, Transfer dan Setor Tunai (TUNTAS) yang sudah selesai masa uji coba.