Platform manajemen keuangan keluarga “Pocket” yang telah hadir sejak tahun 2021 lalu telah menerima pendanaan pendanaan pra-awal yang dipimpin oleh East Ventures. Dalam rilis yang diterima, tidak disebutkan nilai investasi yang diperoleh startup fintech tersebut.

Perusahaan memiliki rencana untuk mengalokasikan dana ini dengan fokus pada penetrasi produk dan jumlah pengguna. Pocket juga akan berinvestasi dalam mengembangkan layanan serta penawaran yang dihadirkan untuk melengkapi ekosistem platform.

“Kami percaya pendanaan ini bisa menjadi penggerak kuat visi kami untuk mendemokratisasikan akses pembayaran digital untuk generasi muda dan membangun literasi keuangan sejak dini. Kami menghadirkan solusi untuk mengatasi masalah di lanskap perbankan tradisional saat ini untuk menghilangkan kesenjangan dan menuju inklusi keuangan melalui teknologi modern,” kata Co-Founder dan CEO Pocket Markus Kevin.

Bersama dengan Co-Founder dan CTO Bravyto Takwa Pangukir, Pocket hadir dengan latar belakang masih adanya permasalahan yang sudah lama berlangsung dalam lanskap keuangan, khususnya terkait manajemen keuangan pribadi dan keluarga. Pocket terdaftar dan diawasi oleh Kementerian Komunikasi dan Informatika Republik Indonesia dan Bank Indonesia.

Saat ini platform wealth management yang menawarkan layanan serupa di antaranya adalah Finku, Sribuu, Moni, dan beberapa lainnya. Tidak sekadar aplikasi pencatatan keuangan pribadi, beberapa layanan seperti PINA juga menyematkan layanan investasi dan edukasi keuangan di aplikasinya — misinya memudahkan setiap pengguna mencapai tujuan finansialnya.

Luncurkan kartu virtual dan fisik prabayar

Kartu debit Pocket

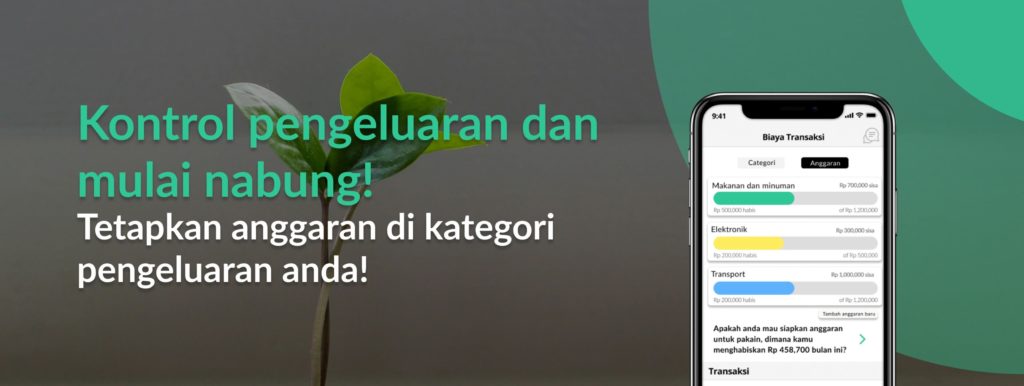

Pocket juga menghadirkan kartu virtual dan fisik prabayar dengan saldo digital untuk membantu orang tua modern mengelola keuangan keluarga mereka. Pocket memungkinkan pembuatan akun yang dapat dilacak, dipisahkan, dan sepenuhnya digital; pengguna dapat mengalokasikan akun digital ke setiap anggota keluarga untuk memiliki, menyimpan, dan membelanjakan uangnya masing-masing.

Setiap akun digital juga dilengkapi dengan kartu virtual dan fisik prabayar yang aman dan mendukung transaksi QRIS yang tersedia di lebih dari 20 juta merchant di seluruh Indonesia.

Setiap keluarga juga dapat mengelola dan mempersonalisasi akun berdasarkan batas pengeluaran dengan visibilitas yang jelas melalui laporan dan analitik penggunaan untuk setiap individu. Hingga saat ini, Pocket telah mencatat pertumbuhan yang signifikan sebesar 2,5 kali dan 3 kali dari bulan ke bulan dalam pengguna baru dan Total Purchasing Value (TPV) secara berurutan.

Pocket juga aktif bekerja sama dengan bank lokal untuk melengkapi ekosistemnya, berkolaborasi dengan Kementerian Pendidikan, Kebudayaan, Riset, dan Teknologi Republik Indonesia. Selain itu, Pocket telah dan akan berkolaborasi dengan lebih dari 100 sekolah (dengan fokus sekarang di daerah Jabodetabek) untuk meningkatkan literasi keuangan anak-anak melalui konten edukatif, serta meningkatkan akses keuangan di Indonesia.

“Kami yakin bahwa Pocket memimpin inovasi di bidang ini untuk membuka peluang yang tak terhitung jumlahnya dengan memberdayakan orang tua di Indonesia untuk mendidik dan mempersiapkan generasi muda, dan pada akhirnya memungkinkan keluarga modern memiliki keuangan rumah tangga yang sehat dan praktik keuangan yang berkelanjutan,” kata Partner East Ventures Melisa Irene.

Startup pengembang aplikasi pencatatan keuangan personal PINA mengumumkan perolehan pendanaan tahap awal senilai $3 juta (lebih dari 44 miliar Rupiah). AC Ventures, Vibe.VC, dan Y Combinator bergabung memimpin putaran teranyar ini, dengan partisipasi dari XA Network dan investor terdahulu, yakni 1982 Ventures dan Prasetia Dwidharma.

Dana segar akan dimanfaatkan untuk mengakselerasi pengembangan produk dan pertumbuhan pengguna. Beberapa fitur yang tengah dipersiapkan adalah konsultasi keuangan, investasi, dan layanan pelengkap lainnya, seperti akses ke pelatihan karier, sertifikasi perencana keuangan, dan acara keanggotaan eksklusif.

Dalam keterangan resmi, Co-founder PINA Daniel van Leeuwen menyampaikan, pihaknya percaya ada banyak Indonesia yang kurang terlayani dalam hal membangun kekayaan mereka, baik dalam hal akses ke saran maupun produk. Hal tersebut selaras dengan visi PINA dalam menawarkan platform manajemen kekayaan pribadi yang cerdas, praktis, yang memberdayakan orang untuk mengendalikan kehidupan finansial mereka.

“Kami percaya bahwa platform keuangan yang sempurna mampu mengelola dan mengotomatisasi setiap aspek keuangan seseorang berdasarkan keinginan dan kebutuhan mereka. Kami ingin menjadi OS (sistem operasi) kehidupan finansial masyarakat, dan penggalangan dana baru-baru ini akan memungkinkan kami bergerak lebih cepat menuju tujuan tersebut,” terang Leeuwen dalam keterangan resmi, Senin (4/7).

Founder & Managing Partner AC Ventures Adrian Li turut menambahkan, meningkatnya adopsi transaksi nontunai seiring dengan meningkatnya individu-individu kaya di Indonesia mendorong munculnya peluang miliaran dolar baru untuk platform manajemen kekayaan, yang menawarkan tumpukan penuh layanan termasuk pengelolaan uang dan investasi.

“Tim PINA membawa pengetahuan dan koneksi mendalam dalam industri jasa keuangan – menjadikan PINA salah satu perusahaan paling menjanjikan di bidangnya,” ucapnya.

Sejumlah aplikasi wealth management bermunculan akhir-akhir ini, membantu pengguna untuk merencanakan tujuan keuangan mereka. Beberapa startup di lanskap tersebut juga telah mendapatkan pendanaan dari investor, di antaranya Finku, Sayakaya, Saham Rakyat, dan lain sebagainya.

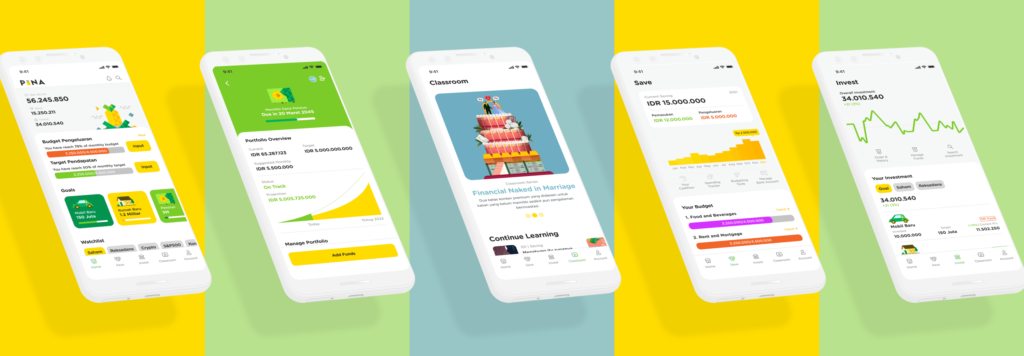

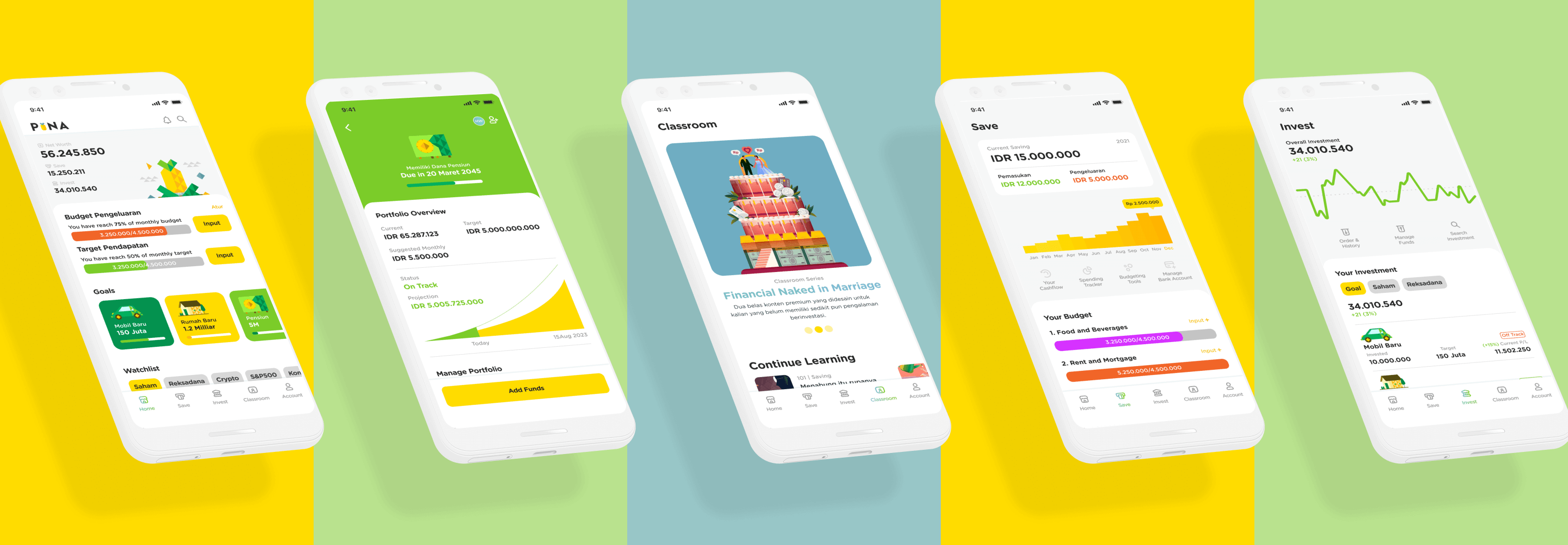

Produk PINA

Didirikan pada 2021, PINA menawarkan saran keuangan holistik dan solusi manajemen investasi kepada investor ritel. Platform ini membawa misi untuk memberdayakan masyarakat Indonesia dengan membuat keputusan keuangan yang rumit menjadi sederhana. Selama ini, biaya tinggi dan setoran minimum membuat layanan pengelolaan kekayaan tidak dapat diakses oleh sebagian besar masyarakat Indonesia.

Akses ke alat dan penasihat pengelolaan uang PINA gratis, dan pengguna hanya dibebankan biaya saat berinvestasi di platform. Melalui aplikasi PINA, pengguna dapat menautkan semua akun keuangan mereka untuk mengelola uang mereka di satu tempat dan memanfaatkan data tersebut untuk mengotomatiskan tujuan tabungan dan investasi yang telah mereka tetapkan.

Diklaim, saat ini PINA memiliki lebih dari 25 ribu pengguna di platform dan AUM bernilai lebih dari $4,1 juta. Dalam waktu tiga bulan setelah meluncurkan produknya, perusahaan berhasil menunjukkan daya tarik yang kuat, dengan AUM tumbuh dua kali lipat pada Februari 2022 dan 18 kali lipat lagi pada Maret 2022.

Sementara Christian Hermawan, yang memimpin operasi investasi dan hukum, telah lebih dari 26 tahun di pasar modal. Dia mendirikan Trust Securities dan mengembangkannya menjadi lebih dari $151 juta volume perdagangan bulanan. Sebelumnya, ia menjabat sebagai Direktur Sucorinvest Investment Management. Hendry Chou memimpin produk dan menjadi Product Design Lead di Zenius sebelum mendirikan PINA.

Pengetahuan mengelola keuangan dulu memang tidak diajarkan di sekolah, namun memiliki pengetahuan dasar keuangan pribadi, seperti perencanaan keuangan, tabungan dan investasi, dan manajemen utang adalah rangkaian penting menuju keuangan sehat. Setiap orang punya ambisi untuk mencapai hal tersebut, apalagi setiap momentum awal tahun.

Belakangan perangkat berbasis digital membantu pengetahuan dasar tersebut makin banyak bermunculan, seiring meningkatnya penetrasi internet dan literasi finansial. Jumlah pengguna aplikasi wealthtech terus meningkat semenjak pandemi melanda dan berhasil melontarkan Ajaib sebagai startup unicorn.

Kepopuleran wealthtech mendorong kemunculan tren kehadiran aplikasi pencatatan keuangan pribadi. Istilah lain yang sering digunakan untuk mengategorikannya adalah manajemen keuangan pribadi (personal finance) atau budget tracking. Esensinya tetap sama.

Sebelumnya, fitur ini umum hadir sebagai nilai tambah aplikasi wealthtech atau keuangan digital untuk mengatur alokasi investasi dalam mencapai tujuan tertentu, misalnya dana pensiun, dana pendidikan, dana pernikahan, dan sebagainya.

Pendekatan yang diambil para pengembang aplikasi semacam ini adalah mempermudah pengguna melacak pengeluaran dan memantau keuangan mereka di beberapa akun secara sekaligus dengan menautkan akun keuangan. Berikutnya informasi tersebu akan dikategorikan untuk menunjukkan dengan tepat ke mana uang pengguna pergi.

Aplikasi ini juga dikenal sebagai agregator keuangan karena mereka menggabungkan atau menyatukan laporan keuangan, mulai dari tagihan, rekening bank, dan kartu kredit dalam satu tempat. Di tahap lebih lanjut, aplikasi ini dapat mencakup perencanaan keuangan, pajak, analisis portofolio investasi, pemantauan kredit, dan masih banyak lagi.

Contoh terdekat yang populer di pasar global adalah Money Lover, Mint, Goodbudget, YNAB (You Need a Budget), PocketGuard, dan masih banyak lagi. Aplikasi tersebut bahkan sudah merambah untuk kebutuhan yang lebih spesifik, misalnya pengelolaan keuangan untuk melacak pengeluaran, menjaga anggaran, permudah berhemat, keluar dari utang, dan untuk pekerja lepas.

Meski banyak variasi istilah, golnya hanya satu: membantu mengarahkan pengguna menuju kemandirian finansial.

Aplikasi jenis ini mulai bermunculan di Indonesia, di antaranya Finansialku, Sribuu, Pay Ok, PINA, Finoo, Moni, Xettle, Finku, Neu (Fazz Financial Group). Sebagian dari mereka sudah mengantongi kepercayaan dari investor dalam bentuk perolehan dana segar.

Tidak hanya aplikasi pencatatan keuangan UMKM saja yang marak hadir karena menyimpan potensi digitalisasi yang besar. Aplikasi sejenis yang menargetkan perorangan juga punya potensi yang tak bisa dianggap remeh.

Mengutip data OJK, berdasarkan hasil survei nasional literasi dan inklusi keuangan di 2016, baru sekitar 29,7% masyarakat yang paham mengenai keuangan. Sementara itu, hanya 12,6% masyarakat yang telah memiliki perencanaan keuangan. Lebih lanjut, terdapat 67,8% masyarakat yang menggunakan produk dan layanan keuangan, namun hanya 29,7% masyarakat yang well literate.

Hal ini menunjukkan banyak masyarakat yang telah menggunakan produk dan layanan keuangan tanpa dibekali pemahaman keuangan yang memadai. Survei tersebut juga menunjukkan tujuan keuangan masyarakat didominasi dengan tujuan jangka pendek untuk memenuhi kehidupan sehari-hari. Hanya 12,6% yang telah mempersiapkan pendidikan anak dan hanya 6,3% yang memiliki tujuan keuangan untuk persiapan pensiun.

Co-founder dan CEO Moni Ahmad Faiz Nasshor (Faiz) menjelaskan, ada dua hal yang menjadikan aplikasi pengelolaan keuangan pribadi menjadi booming di Indonesia. Pertama, karena pandemi yang mengakibatkan orang semakin mawas diri terhadap pentingnya mengatur keuangan pribadi.

“Hal ini bisa dilihat dengan semakin banyaknya jumlah investor ritel kita dan juga semakin banyaknya jumlah akun-akun di media sosial yang berbagi tentang keuangan pribadi,” ucapnya Faiz saat dihubungi DailySocial.id.

Kedua, didukung adopsi transaksi digital yang meningkat. Dia bilang, lima tahun lalu mayoritas pengeluaran kemungkinan masih menggunakan uang tunai, tetapi hal tersebut mulai bergeser ke transaksi digital seiring dengan munculnya platform digital seperti e-commerce, ride hailing, dan yang paling terpenting adalah e-wallet.

“Adanya pergeseran ini mengakibatkan munculnya potensi untuk pencatatan otomatis, yang sebelumnya masih sangat sulit untuk dilakukan karena pengeluaran masih menggunakan metode cash.”

Moni dirintis untuk memudahkan proses pencatatan keuangan, dengan fitur utama berupa pencatatan transaksi secara otomatis. Agar proses pencatatan otomatis dapat dilakukan, Moni menggunakan tiga sumber data, yakni notifikasi ponsel, notifikasi email, dan sambungan langsung ke akun bank/e-wallet.

Sejauh ini ada 25 daftar produk yang telah Moni dukung beserta dengan sumber data yang digunakan, sebagian besar dari aplikasi perbankan, e-money, dan e-commerce. Beberapa di antaranya adalah BCA Internet Banking (akun bank dan e-wallet), Jenius (notifikasi email), GoPay (akun bank dan e-wallet), Grab (notifikasi email), dan Tokopedia (notifikasi email).

Fitur lainnya yang tersedia di Moni adalah Transfer (permudah top up/tarik tunai/transfer untuk pencatatan yang jadi lebih akurat) dan Saldo (monitor berbagai saldo e-wallet dari aplikasi Moni). Sejauh ini Moni belum melakukan monetisasi. Seluruh fiturnya dapat digunakan secara gratis.

Diklaim Moni memiliki ribuan pengguna dengan pertumbuhan pengguna baru hingga tiga kali per bulan dan jumlah transaksi yang tercatat lebih dari 10 kali lipat.

Di situsnya, pihak Moni mengklaim tidak menyimpan data password akun bank dan e-wallet pengguna. Perusahaan hanya menyimpan data email dari aplikasi yang telah disetujui pengguna. Untuk perlindungan data sensitif, layanannya diklaim terenkripsi dengan menggunakan enkripsi AES 256-bit yang biasa digunakan di perbankan dan militer. Moni telah terdaftar di PSE Kominfo.

Fitur-fitur yang disediakan aplikasi perencanaan keuangan / DailySocial

Tidak geser peran perencana keuangan

Kendati aplikasi sejenis Moni ramai bermunculan, muncul pertanyaan apakah aplikasi saja cukup untuk menemani perjalanan keuangan pribadi seseorang. Co-founder dan CEO Halofina Adjie Wicaksana menuturkan, kondisi tersebut justru menambah alternatif bagi konsumen dalam mengelola keuangannya.

“Mungkin ada area [aplikasi] budgeting, financial planning, investment, dan sebagainya yang sebenarnya satu sama lain itu saling melengkapi, sebab ada yang kurang atau lebih. Lalu apakah tetap butuh financial planner? Enggak semua orang butuh yang kehadiran personal based [financial planner], yang terpenting adalah implementasi dari financial planning itu sendiri,” terangnya.

Dia melanjutkan, dalam mengimplementasikan perencanaan keuangan itu banyak caranya. Ada yang butuh penasihat, baca-baca dari artikel, atau pakai tools tertentu yang dapat membantu konsumen.

“Jadi secara umum kegiatan managing cash flow, doing financial planning, investment planning, portofolio management adalah unsur-unsur yang tidak hanya di-provide oleh satu perusahaan saja, tapi bisa jadi satu user pakai multiple product at the same time.”

Halofina merupakan salah satu startup yang menyediakan perencanaan keuangan, investasi, dan konsultasi berbasis aplikasi. Terdapat FINADVISOR untuk kemudahan perencanaan keuangan dan investasi dengan pilihan produk investasi terbaik yang telah dikurasi oleh pakar keuangan berpengalaman. Underlying kelas aset yang terdapat di Halofina adalah reksa dana (kerja sama dengan Tanamduit) dan emas dari Indogold.

Kemudian, FINACONSULT untuk konsultasi keuangan langsung dengan konsultan keuangan bersertifikat seputar perencanaan keuangan, pengelolaan uang, pengelolaan utang, atau perencanaan investasi untuk tujuan keuangan jangka panjang. Fitur ini hadir berkat kerja sama dengan ZAP Finance.

Founder dan CEO Finansialku Melvin Mumpuni juga mengutarakan hal yang sama. Ia bilang aplikasi perencanaan keuangan justru membuka segmen pengguna baru, yang masalahnya cukup terselesaikan lewat aplikasi. “Beberapa kasus memang bisa diselesaikan dengan aplikasi, namun kasus-kasus yang cukup complicated, perlu penangan khusus dari financial planner,” kata Melvin.

Untuk menggarap segmen baru tersebut, kini aplikasi Finansialku ditenagai dengan fitur teranyar Brangkas. Fitur ini bertugas membantu pengguna agar semakin disiplin mencatat setiap pemasukan dan pengeluaran dari transaksi bank. Dengan demikian, pengguna dapat rutin melakukan evaluasi setiap bulannya dan mengetahui setiap kebocoran-kebocoran keuangannya. Brangkas hadir berkat kerja sama dengan startup open finance Brankas.

Terhitung, ada empat bank yang telah terintegrasi dengan fitur Brangkas, yakni BCA, BRI, Bank Mandiri, dan BNI. Tak hanya itu, terdapat fitur pendukung lainnya, yakni Financial Check Up dan Perencanaan Keuangan. “Sebagai bukti komitmen Finansialku terhadap perlindungan konsumen, maka Finansialku sudah melakukan sertifikasi ISO27001 yang berkaitan dengan keamanan data,” tambah CTO Finansialku Alvin Augusto Saputra.

Untuk memperkuat pernyataan Adjie dan Melvin, Faiz menambahkan sebenarnya perjalanan dalam merencanaan keuangan bukanlah sesuatu yang bisa dilakukan dalam semalam, karena ada banyak sekali faktor yang mempengaruhi kondisi seseorang. Seorang perencana keuangan dapat memberikan saran yang sangat detail untuk setiap pengguna.

Kehadiran Moni, sambungnya, tidak untuk menggantikan peran perencana keuangan. Justru sebagai pelengkap dan membantu mereka. Aplikasi pencatatan keuangan pribadi dapat membantu pengguna dalam memantau pengeluaran dan aset yang mereka miliki secara lebih mudah untuk mencapai tujuan finansial yang diinginkan.

“Moni saat ini masuk di tahap awal perencanaan keuangan, di mana sebelum melakukan perencanaan keuangan, user seharusnya mengetahui cashflow keuangan mereka. Dengan proses pencatatan keuangan otomatis yang dilakukan Moni, cashflow dapat diketahui dengan lebih mudah, sehingga user dapat mengetahui langkah apa saja yang selanjutnya dapat mereka lanjutkan,” kata Faiz.

Sumber diolah / DailySocial

Sebagai bagian perjalanan edukasi keuangan, perjalanan aplikasi perencanaan keuangan ini masih baru. Adjie bilang, semakin banyaknya pemain di berbagai sektor fintech membuat awareness terhadap alternatif produk keuangan menjadi terus bertumbuh, terutama anak muda yang cenderung eksploratif.

“Tantangannya justru bagaimana meningkatkan literasi dan edukasi itu sendiri agar penggunaan produk-produk tersebut bisa disertai dengan pemahaman terkait fundamental perencanaan keuangan, sehingga mereka bisa mendapat manfaat yang maksimal dari produk tersebut sesuai dengan kebutuhan masing-masing,” ujar Adjie.

Faiz meyakini Moni dapat menyandingi aplikasi sejenis dari luar negeri yang bisa digunakan di Indonesia, bahkan mampu lebih baik. Tantangannya tinggal bagaimana mengubah persepsi orang mengenai hal tersebut.

“Visi kami masih sama, yakni membantu pengguna untuk mengelola keuangan dengan cara yang mudah dan menyenangkan. Untuk itu kami terus menambah produk-produk yang terintegrasi dengan Moni. Selain itu, kami juga sedang melakukan beberapa eksperimen sebagai sumber revenue,” tutupnya.

Fleksibilitas yang ditawarkan layanan fintech telah memunculkan berbagai platform yang memudahkan pengguna melakukan berbagai kegiatan perbankan. Salah satu plaform yang ingin menghadirkan kenyamanan layanan perbankan tersebut adalah aplikasi Neu.

PT Neu Inklusi Keuangan atau Neu hadir untuk membantu pengguna dalam melakukan berbagai transaksi digital. Melalui Neu, transfer uang antar bank bisa dinikmati tanpa biaya.

Tidak hanya transfer antar bank, pengguna bisa menfaatkan Neu juga dapat membayar berbagai kebutuhan, termasuk pembayaran tagihan (bill payment), pencatatan kegiatan keuangan, dan berinvestasi (emas dan p2p lending)

Neu didukung oleh Safecash (PT Inklusi Keuangan Nusantara) yang memiliki izin transfer dana yang dikeluarkan Bank Indonesia (BI) pada tanggal 14 Agustus 2019 dengan nomor lisensi 21/253/Bd/8.

Safecash adalah anggota Fazz Financial Group. DailySocial sudah menghubungi pihak Fazz Financial, tapi belum mendapatkan informasi lebih lanjut.

Pertumbuhan platform transfer uang antar bank

Makin banyak platform digital yang menawarkan solusi terhadap kebutuhan transfer antar bank. Aplikasi transfer dana pihak ketiga menawarkan kemampuan untuk mengirim uang dengan cara yang mudah dan lebih murah.

Selain Neu, platform lain yang fokus untuk hal ini adalah Flip dan Oy! Dana juga memiliki fitur gratis seperti ini, meskipun dengan limitasi tertentu.

Di sisi lain, melihat pertumbuhan dan demand transfer dana antar bank, Bank Indonesia telah menetapkan arsitektur baru dengan biaya maksimal transfer antar bank sebesar Rp2.500 per transaksi. Kebijakan ini berlaku untuk para bank yang tergabung dalam BI-Fast mulai 1 Desember 2021.

In recent years, more digital bookkeeping platforms have emerged in Indonesia. Aside from the integration with banking, digital wallets to other fintech platforms; it also leverages the latest data and technology to function as a personal finance application.

One of the platforms launched this year is Finku. This service was founded by three Co-Founders, Shyam Kalairajah, Reinaldo Tendean, and Shylla Estee Pramadhani. Both Shyam and Reinaldo had previously worked at the Boston Consulting Group (BCG), while Shylla had previously worked at Bukalapak.

According to his Linkedin page, Reinaldo mentions Finku’s vision to democratize finance for all Indonesians. He believes that Indonesian people regardless of their background have the same opportunity to make the best financial decisions.

“And we started this journey by providing infrastructure and tools to make simplify financial management, make it faster and more seamless. Indonesians no longer have to spend time manually tracking their expenses, through manual tracking apps, excel, or notes.”

Finku has partnered with KoinWorks and Flip. In addition to providing a reporting tool for various activities by manual input, Finku is also capable to manage user expenses using budget feature. Other favorite features include Timeline & Filter, Financial Target, Centralized Dashboard and Promos, discounts, and cashback. The Finku app is now available for download on Google Play and the App Store.

DailySocial tried to contact Finku’s founding team, but they were unwilling to comment.

In Indonesia, other platforms that provide similar services to Finku include Moni, Sribuu, and PINA.

Pre seed funding

Currently, Finku has been registered and supervised by Kominfo and the Indonesian FinTech Association. Around last August, Finku also received Pre-Seed funding from Global Founders Capital and 500 Startups.

DailySocial noted that there were 3 digital bookkeping services such as Finku that had received funding from investors during 2021. One of which is Sribuu that receives funding from BEENEXT and several angel investors, while Moni received seed funding from Bukalapak’s Co-Founder, Achmad Zaky. Before the application was launched, PINA had secured seed funding from 1982 Ventures, iSeed Asia, Prasetia Dwidharma, Oberyn Capital, and a series of angel investors.

The pandemic in particular has accelerated the growth of financial record-keeping platforms. The habit of online shopping among the public during the pandemic has encouraged the acceleration and adoption of non-cash transactions.

BI data also recorded an increase in digital transactions that reached 201 trillion Rupiah in 2020, rise 38.62% from 192 trillion Rupiah in 2019. It was also recorded that the use of electronic money reached 24 trillion Rupiah during June 2021, increased by 60% compared to the same period in 2020.

– Original article is in Indonesian, translated by Kristin Siagian

Dalam beberapa tahun terakhir makin banyak platform pencatatan keuangan yang hadir d Indonesia. Tidak hanya terintegrasi dengan perbankan, dompet digital hingga platform fintech lainnya; platform tersebut juga memanfaatkan data dan teknologi terkini untuk berfungsi sebagai aplikasi keuangan pribadi.

Salah satu platform yang telah meluncur tahun ini adalah Finku. Layanan ini didirikan oleh tiga Co-Founder, yaitu Shyam Kalairajah, Reinaldo Tendean, dan Shylla Estee Pramadhani. Baik Shyam dan Reinaldo sebelumnya pernah bekerja di Boston Consulting Group (BCG), sementara Shylla pernah bekerja di Bukalapak.

Menurut halaman Linkedin-nya, Reinaldo menyebutkan visi Finku mendemokratisasi finansial untuk seluruh masyarakat Indonesia. Dirinya percaya bahwa masyarakat Indonesia apapun latar belakangnya memiliki kesempatan yang sama untuk mengambil keputusan keuangan yang terbaik.

“Dan kita memulai perjalanan ini dengan menyediakan infrastruktur dan tools untuk mengelola keuangan menjadi lebih simple, cepat dan menyenangkan. Masyarakat Indonesia tidak lagi harus menghabiskan waktu untuk melacak pengeluaran mereka secara manual apakah melalui manual tracking apps, excel, atau notes.”

Finku sudah menjalin kerja sama dengan KoinWorks dan Flip. Selain menyediakan pencatat berbagai aktivitas by manual input, Finku juga mampu mengelola pengeluaran pengguna dengan fitur budget. Fitur favorit lainnya adalah Timeline & Filter, Target Keuangan, Centralized Dashboard dan Promo, diskon, hingga cashback. Aplikasi Finku sudah bisa diunduh di Google Play dan App Store.

DailySocial mencoba menghubungi tim pendiri Finku, tapi mereka tidak bersedia untuk berkomentar.

Platform yang menghadirkan layanan serupa dengan Finku di Indonesia di antaranya adalah Moni, Sribuu, dan PINA.

Kantongi pendanaan Pre-Seed

Saat ini Finku telah terdaftar dan diawasi oleh Kominfo dan Asosiasi FinTech Indonesia. Sekitar bulan Agustus lalu, Finku juga telah menerima pendanaan tahapan Pre-Seed dari Global Founders Capital dan 500 Startups.

DailySocial mencatat sepanjang tahun 2021 terdapat 3 startup pencatat keuangan seperti Finku yang telah mendapakan pendanaan dari investor. Mereka adalah Sribuu yang memperoleh dana dari BEENEXT dan beberapa angel investor, sementara Moni mendapatkan pendanaan awal dari Co-Founder Bukalapak Achmad Zaky. Sementara PINA, sebelum aplikasinya meluncur, telah mengantongi pendanaan awal dari 1982 Ventures, iSeed Asia, Prasetia Dwidharma, Oberyn Capital, dan sejumlah angel investor.

Pandemi secara khusus telah mempercepat pertumbuhan platform pencatatan keuangan. Kebiasaan belanja secara online dikalangan masyarakat saat pandemi telah mempercepat akselerasi dan adopsi akan transaksi secara nontunai.

Data BI juga mencatatkan kenaikan transaksi digital yang mencapai 201 triliun Rupiah di tahun 2020, naik 38,62% dari 192 triliun Rupiah pada tahun 2019. Tercatat juga dengan penggunaan uang elektronik yang jumlah transaksinya mencapai 24 triliun Rupiah selama bulan Juni 2021, naik 60% dibandingkan periode yang sama di tahun 2020.

The developer of personal financial management application PINA announced seed funding with an undisclosed amount. This round was led by 1982 Ventures, with the participation of iSeed Asia, Prasetia Dwidharma, Oberyn Capital, and a series of angel investors. The fresh funds will be used to accelerate product development and growth before its launching in November 2021.

Later, the PINA application will help people manage and grow their money by providing management and investment solutions in a single app. The startup was founded by former Grab executive Daniel van Leeuwen and financial services veteran Christian Hermawan.

“Our mission is to help everyone achieve financial independence by providing products and advice to make complex financial decisions simple and relevant. Wealth creating tools for high net worth individuals are now available to everyone. PINA empowers people to invest and manage their money in an understandable way,” Daniel said.

1982 Ventures’ Managing Partner, Herston Powers revealed to DailySocial, although the platform is yet to launch, its founders’ mature experience is enough to be a strong reason for investors to invest.

“PINA is the first Indonesian personal finance app to serve all Indonesians. The path to personal investment is not stock trading or crypto exchange, but a financial product made for the masses that focuses on building wealth. PINA’s holistic approach and values are fully aligned with our mission to transform financial services and empower millions of Indonesians,” Herston said.

1982 Ventures is a venture capitalist that focuses on fintech startups. Based in Singapore, they focused on early stage funding, for businesses in Southeast Asia. Aside from PINA, Brick and Wagely are 1982 Ventures’ other portfolios in Indonesia.

Meanwhile, Prasetia Dwidharma’s CEO, Arya Setiadharma said, “PINA’s vision is to empower Indonesians to pursue and secure financial freedom in a simple and straightforward way. Reducing barriers to accessing markets is as important as educating those who want to access them – financial literacy must be a priority. ”

Other platforms that offer similar services are including Halofina, Finansialku, and Fundtatstic. Not only a personal financial recording application, it also embed investment services and financial education in its application — their mission is to make it easier for every user to achieve their financial goals.

Targeting young generation

PINA’s mission is not only to provide an easier way to invest in Indonesia’s emerging financial markets, but also to provide access, trust, and financial literacy to address the low penetration of retail investors, particularly the lower middle class, younger generation, and beginners.

In order to achieve this goal, they have partnered with several institutions, including BNI Sekuritas to offer various investment products, Asli RI for e-KYC and biometric security, and other leading asset management companies. Currently, PINA has been registered and is under the supervision of the Financial Services Authority (OJK).

Until Q2 2021, we noted some wealthtech (financial and investment management) startups that received funding from investors, including:

Sequoia Capital India, Prosus Ventures, Tencent, Harvard Management Company, AC Ventures, East Ventures

It is projected to increase, in line with market opportunities for financial management services that continue to be in demand. A study mentioned, the wealthtech solutions market size will reach $54.62 billion by 2021; and will continue to grow to $137.44 billion in 2028 with a CAGR of 12.1%.

– Original article is in Indonesian, translated by Kristin Siagian

Pengembang aplikasi pengelolaan keuangan personal PINA mengumumkan telah mendapatkan pendanaan awal dengan nominal dirahasiakan. Putaran ini dipimpin 1982 Ventures, dengan keterlibatan iSeed Asia, Prasetia Dwidharma, Oberyn Capital, dan sejumlah angel investor. Dana segar akan dimanfaatkan untuk mempercepat pengembangan dan pertumbuhan produk sebelum diluncurkan pada November 2021 depan.

Nantinya aplikasi PINA akan membantu orang mengelola dan mengembangkan uang mereka dengan menyediakan solusi pengelolaan dan investasi di satu aplikasi. Startup ini didirikan oleh mantan eksekutif Grab Daniel van Leeuwen dan veteran layanan keuangan Christian Hermawan.

“Misi kami adalah membantu setiap orang mencapai kemandirian finansial dengan menyediakan produk dan saran yang membuat keputusan keuangan yang rumit menjadi sederhana dan relevan. Wealth creating tools yang disediakan untuk individu dengan kekayaan bersih tinggi kini tersedia untuk semua orang. PINA memberdayakan orang untuk berinvestasi dan mengelola uang mereka dengan cara yang dapat dipahami,” ujar Daniel.

Kepada DailySocial.i,d Managing Partner 1982 Ventures Herston Powers mengungkapkan, meskipun platform belum diluncurkan, namun dilihat dari pengalaman para pendirinya yang cukup matang menjadi alasan kuat bagi investor untuk memberikan investasi.

“PINA merupakan aplikasi keuangan pribadi Indonesia pertama yang melayani semua orang Indonesia. Jalan menuju investasi pribadi bukanlah perdagangan saham atau pertukaran kripto, tetapi produk keuangan yang dibuat untuk orang banyak yang berfokus pada membangun kekayaan. Pendekatan dan nilai-nilai holistik PINA sepenuhnya selaras dengan misi kami untuk mengubah layanan keuangan dan memberdayakan jutaan orang Indonesia,” kata Herston.

1982 Ventures sendiri merupakan pemodal ventura yang fokus kepada startup fintech. Berbasis di Singapura, cakupan pendanaan mereka di tahap awal, untuk pebisnis di Asia Tenggara. Selain PINA, portofolio milik 1982 Ventures lainnya di Indonesia adalah Brick dan Wagely.

Sementara itu, CEO Prasteia Dwidharma Arya Setiadharma mengatakan, “Visi PINA adalah memberdayakan masyarakat Indonesia untuk mengejar dan mengamankan kebebasan finansial dengan cara yang sederhana dan lugas. Mengurangi hambatan untuk mengakses pasar sama pentingnya dengan mendidik mereka yang ingin mengaksesnya – literasi keuangan harus menjadi prioritas.”

Platform yang menawarkan layanan serupa seperti PINA di antaranya adalah Halofina,Finansialku, dan Fundtatstic. Tidak sekadar aplikasi pencatatan keuangan pribadi, mereka juga menyematkan layanan investasi dan edukasi keuangan di aplikasinya — misinya memudahkan setiap pengguna mencapai tujuan finansialnya.

Targetkan generasi muda

Misi PINA tidak hanya menyediakan cara yang lebih mudah untuk berinvestasi di pasar keuangan yang sedang berkembang di Indonesia, tetapi juga memberikan akses, kepercayaan, dan literasi keuangan untuk mengatasi rendahnya penetrasi investor ritel, khususnya segmen kelas menengah ke bawah, generasi muda, dan pemula.

Untuk memuluskan tujuannya, mereka telah bermitra dengan beberapa pihak, termasuk perusahaan BNI Sekuritas untuk menawarkan berbagai produk investasi, Asli RI untuk e-KYC dan keamanan biometrik, dan perusahaan manajemen aset terkemuka lainnya. Saat ini PINA telah terdaftar dan berada di bawah pengawasan Otoritas Jasa Keuangan (OJK).

Hingga Q2 2021, kami mencatat terdapat sejumlah startup wealthtech (pengelolaan keuangan dan investasi) yang mendapatkan pendanaan dari investor, antara lain:

Sequoia Capital India, Prosus Ventures, Tencent, Harvard Management Company, AC Ventures, East Ventures

Proyeksinya ke depan masih akan terus meningkat, seiring peluang pasar layanan pengelolaan keuangan yang terus diminati pasar. Menurut sebuah studi, ukuran pasar solusi wealthtech akan mencapai $54,62 miliar pada tahun 2021; dan akan terus bertumbuh hingga $137,44 miliar pada 2028 mendatang dengan CAGR 12,1%.

Pengembang aplikasi finansial personal dengan layanan analisis dan otomatisasi DompetSehat menjalin kemitraan khusus dengan Manulife Asset Management Indonesia (MAMI). Kerja sama menyepakati kedua belah pihak untuk saling membuka API untuk memaksimalkan penetrasi pengguna. Hal ini memungkinkan pengguna DompetSehat membuka layanan reksa dana Manulife melalui sistem yang dimiliki. Menjadi sebuah babak baru dalam startup fintech, karena ini menjadi sebuah kerja sama pemula antara startup dengan perusahaan finansial incumbent.

Menurut paparan Founder dan CEO DompetSehat Ibnu Hajar Ulinnuha, penetrasi pengguna reksa dana di Indonesia masih tergolong sangat kecil. Selama 20 tahun industri berkibar, baru ada sekitar 400 ribu rekening reksadana di masyarakat. Dengan visi-misi yang sama, keduanya sepakat untuk meningkatkan investasi model reksa dana dengan pendekatan digital.

DompetSehat merupakan aplikasi yang memberikan rekomendasi keuangan, termasuk ketika pengguna menginginkan untuk memiliki sesuatu. Salah satunya kebutuhan investasi. Melalui DompetSehat, pengguna yang menginginkan kepemilikan investasi akan diberikan rekomendasi, besaran uang yang harus disisihkan selama sebulan, hingga besaran investasi yang disarankan. Ketika memilih investasi reksadana, pengguna akan dihubungkan kepada produk yang dimiliki Manulife.

Melalui aplikasi DompetSehat, pengguna juga dapat melakukan monitoring jumlah saldo dan transaksi reksadana yang telah dimiliki secara otomatis. Aplikasi DompetSehat juga mampu terhubung dengan berbagai layanan keuangan, termasuk mencatat pengeluaran dan pemasukan langsung dari sistem bank.

Target kerja sama ini adalah di tahun ini setidaknya mampu menjaring 100 ribu pengguna baru. Tantangannya pada edukasi dan pemasaran produk yang tepat di kalangan masyarakat. Hasil survei MAMI di tahun 2016 mengenai tingkat persepsi masyarakat terhadap investasi menyebutkan sebanyak 66% mengatakan bahwa mereka tahu mengenai investasi, sementara sisanya menjawab tidak tahu.

Dari sisi DompetSehat, selain memperluas cakupan layanan, Ibnu menyampaikan kerja sama ini diharapkan mampu menjadi media penyebaran informasi tentang DompetSehat, terutama melalui kanal MAMI. Saat ini (per akhir tahun 2016) pengguna DompetSehat sudah berada di angka 10 ribu pengguna aktif.

Versi beta aplikasi DompetSehat-GO

DompetSehat sebelumnya pernah mengumumkan pengembangan aplikasi baru DompetSehat-GO yang didesain untuk mendukung profesi perencana keuangan, analis kredit, konsultan pajak, dan agen asuransi memberikan pelayanan. Saat ini aplikasi sedang disiapkan dalam tahap beta. Pihak DompetSehat masih menggencarkan potensi partnership dengan calon agen yang akan mengisi aplikasi tersebut.

DompetSehat-GO didesain untuk mengakomodasi konsultasi dari berbagai profesi. Dengan menghadirkan user experience ala media sosial, layanan ini diharapkan mampu menumbuhkan ekosistem jasa keuangan terpadu berbentuk aplikasi.

“Saya cukup optimis dengan fintech di Indonesia. Sementara saat ini yang sudah menunjukkan potensi besar adalah lending. DompetSehat posisinya ada di tengah di antara pemain yang lain … saat ini DompetSehat terus memperluas kemitraan, selain dengan para perencana finansial, kini juga tengah menjajaki kemitraan yang lebih luas dengan perbankan,” pungkas Ibnu.