Asosiasi Modal Ventura untuk Startup Indonesia (AMVESINDO) baru saja merilis laporan terkait kinerja industri modal ventura di 2022. Pihaknya mencatat pertumbuhan aset pada Perusahaan Modal Ventura (PMV) yang diikuti dengan tren penurunan jumlah PMV di sepanjang tahun.

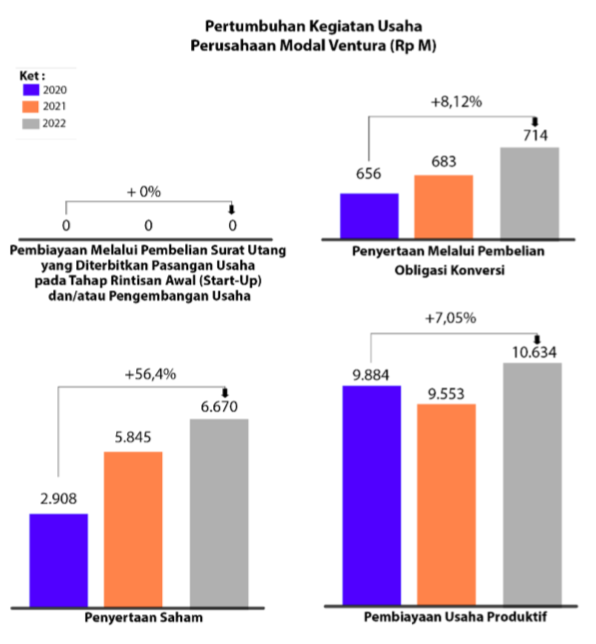

Dalam laporannya, gabungan aset PMV, baik konvensional maupun syariah, naik mencapai Rp25 triliun. Kenaikan tersebut didorong oleh peningkatan aset lancar, yakni penyertaan ekuitas yang tumbuh 56,4% menjadi Rp6,67 triliun pada periode 2020-2022.

AMVESINDO menilai pertumbuhan aset menjadi salah satu indikator positif di tengah badai industri teknologi di Indonesia. Adapun, PMV di luar DKI Jakarta disebut lebih banyak menyalurkan pembiayaan usaha produktif dibandingkan penyertaan ekuitas dengan pertumbuhan 7% menjadi Rp10,6 triliun (2020-2022).

Di sisi lain, laporan ini mengungkap bahwa jumlah PMV turun di sepanjang 2022 dari 55 perusahaan (Q1) menjadi 49 (Q4). Penurunan ini disebabkan oleh reformasi Otoritas Jasa Keuangan (OJK) sebagai badan pengawas industri modal ventura. Salah satu fokusnya di 2023 adalah menata ulang kegiatan usaha modal ventura sesuai kompetensi atau bidangnya.

Menurut Ketua Umum AMVESINDO Eddi Danusaputro pertumbuhan aset tersebut menandakan pergerakan industri modal ventura semakin baik. “Reformasi OJK bertujuan untuk mendorong PMV agar melakukan kegiatan usaha dalam bentuk penyertaan ekuitas, pembelian obligasi konversi, pembiayaan melalui pembelian surat utang yang diterbitkan Pasangan Usaha pada tahap rintisan awal dan/atau pengembangan usaha dan pembiayaan usaha produktif sesuai dengan POJK 35 Pasal 2,” tambahnya.

Di samping itu, penurunan pemodal ventura di luar Jakarta kemungkinan disebabkan oleh belum optimalnya peran Perusahaan Modal Ventura Daerah (PMVD) dalam menyalurkan pembiayaan/permodalan kepada UMKM. Skala usaha PMVD juga terbilang relatif kecil mengingat masyarakat belum familiar dengan model pembiayaan yang ditawarkan ventura dan cenderung mengambil opsi pembiayaan ke perbankan.

Usulan AMVESINDO

AMVESINDO berupaya untuk mendorong peran PMVD di berbagai daerah untuk menumbuhkembangkan potensi UMKM. Pihaknya menilai PMVD menawarkan sejumlah nilai tambah yang dapat dipertimbangkan kuat oleh pelaku usaha, di antaranya keleluasaan menyusun skema pembiayaan, kejelian mengambil peluang usaha, dan kemampuan memberikan pendampingan.

Dalam laporannya, AMVESINDO juga menyampaikan sejumlah usulan kepada pemerintah untuk mendorong pertumbuhan industri modal ventura di daerah. Usulan ini diharapkan dapat mendongkrak pertumbuhan industri modal ventura nasional dan ekonomi di Indonesia:

1. Sosialisasi AMVESINDO dan OJK tentang skema PMV Lisensi OJK sebagai salah satu alternatif pendanaan startup

2. Mengurangi jumlah modal pendirian dan persyaratan kepatuhan untuk kepengurusan PMV

3. Mendorong perumusan dan pelaksanaan insentif pajak untuk PMV Lisensi OJK

4. Mengadvokasi tidak ada morotarium untuk PMB Lisensi OJK saat ini dan mendorong pihak berkepentingan untuk proses pendaftaran PMV

5. Pembentukan tim ahli dari ekosistem PMV Lisensi OJK untuk kajian dan formulasi kebijakan terkait regulasi perusahaan modal ventura

6. Mempercepat proses aplikasi dana ventura sambil tetap menjalankan prinsip kehati-hatian

7. Melanjutkan proses RPOJK Perusahaan Pembiayaan Mikro untuk PMV yang berfokus pada pemberian pembiayaan UMKM yang telah berjalan sejak 2021.

Wakil Ketua I AMVESINDO Dennis Pratistha berharap berbagai usulan di atas dapat mendorong pertumbuhan ekosistem startup dan menjalankan misinya untuk berperan aktif membangun industri modal ventura secara profesional.

“Sejalan dengan akselerasi adopsi digital, diiringi dengan populasi besar di Indonesia yang terbukti resilien dalam menghadapi persaingan pasar bebas di 2023, AMVESINDO mengajak perusahaan modal ventura di luar Indonesia untuk bergabung dengan AMVESINDO dan bersama menciptakan ekosistem yang lebih kuat.” Tutupnya.

Laporan e-Conomy SEA 2022 oleh Google, Temasek, dan Bain & Company memproyeksikan ekonomi digital Indonesia mencapai GMV $130 miliar hingga 2025 dengan CAGR 19%, dan tumbuh tiga kali lipat di kisaran $220 miliar-$360 miliar di 2030. Tahun lalu tercatat tiga layanan digital teratas di Indonesia adalah e-commerce, transportasi, dan food delivery.