Pajak merupakan salah satu pengeluaran yang harus dibayarkan oleh para wajib pajak. Saat ini mungkin kamu sudah mengenal berbagai macam jenis pajak pada misalnya Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN). PPh sendiri memiliki banyak sekali jenis sesuai dengan yang diatur oleh pasal yang berlaku.

PPh adalah salah satu pajak yang melekat pada wajib pajak, baik itu seorang individu maupun badan usaha. Direktorat Jenderal Pajak (DJP) dewasa ini telah memfasilitasi pembayaran pajak mandiri melalui E-billing online. Bagi kamu yang seringkali membayar sendiri pajak baik untuk pajak penghasilan sendiri maupun untuk UMKM, mungkin kamu akan sangat familier dengan PPh final dan PPh tidak final.

Pembayaran pajak atas UMKM sesuai dengan Peraturan Pemerintah (PP) Nomor 23 Tahun 2018 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu dikenai pajak PPh final dengan tarif 0,5%. Tarif pajak PPh final ini berlaku per 1 Juli 2018, dihitung dari omzet UMKM dan dibayarkan setiap bulannya.

Apa sebenarnya PPh final ini? Apakah perbedaan antara PPh final ini dengan PPh tidak final? Apa saja kah objek pajak bagi PPh final dan PPh tidak final? Simak pembahasan terkait dengan PPh final dan PPh tidak final serta perbedaan keduanya berikut ini.

Apa Itu Pajak Penghasilan (PPh)?

PPh adalah singkatan dari Pajak Penghasilan. PPh merupakan pajak yang dibebankan pada wajib pajak (orang perseorangan maupun badan usaha) atas penghasilan yang mereka terima dalam satu tahun pajak. Wajib pajak adalah orang pribadi atau badan usaha yang memiliki kewenangan dalam membayar, memotong, dan memungut pajak.

Menurut Undang-undang Pajak Penghasilan, penghasilan adalah setiap tambahan kemampuan ekonomis yang diperoleh wajib pajak dari manapun itu asalnya yang mampu digunakan untuk menambah kekayaan sang wajib pajak. PPh memiliki beberapa macam jenis dan diatur dalam berbagai pasal. Untuk mengetahui tarif pajak dari seorang wajib pajak, perlu dilakukan identifikasi dahulu jenis PPh yang berlaku untuk wajib pajak.

Jenis Pajak Penghasilan (PPh)

Jenis dari pajak PPh ada berbagai macam bergantung pada berbagai pasal yang mengaturnya. Berikut ini adalah beberapa jenis Pajak Penghasilan (PPh) dan penjelasan dari jenis pajak tersebut.

- PPh Pasal 15; PPh Pasal 15 merupakan pajak penghasilan yang dibebankan pada wajib pajak yang dikenakan pada perusahaan dengan ketentuan khusus. Pajak PPh ini memberikan tarif berbeda bergantung pada industri mana perusahaan bergerak. Kategori wajib pajak yang masuk pada jenis pajak ini di antaranya adalah perusahaan yang berada pada industri penerbangan internasional.

- PPh Pasal 21; merupakan pajak yang dikenakan pada penghasilan yang mana itu berupa gaji, tunjangan, upah, komisi, honorarium, dan lain-lainnya.

- PPh Pasal 22; adalah pajak yang dikenakan pada wajib pajak yang melaksanakan kegiatan ekspor dan impor.

- PPh Pasal 23; merupakan pajak yang dibebankan atas penghasilan yang berasal dari modal, penyerahan jasa, hadiah, penghargaan (hal lain di luar yang telah tercatat di PPh Pasal 21)

- PPh Pasal 25; adalah pajak yang pembayarannya dapat diangsur. Pajak ini memiliki tujuan untuk meringankan beban wajib pajak.

- PPh Pasal 26; adalah pajak penghasilan yang dibebankan atas pendapatan yang sumbernya dari Indonesia dan didapatkan oleh wajib pajak yang berasal dari luar negeri selain Bentuk Usaha Tetap di Indonesia (BUT).

- PPh Pasal 29; merupakan pajak kurang bayar yang mana perlu untuk dibayarkan oleh wajib pajak dan beban pajak tersebut telah tertulis dalam Surat Pemberitahuan Tahunan (SPT).

- PPh Pasal 4 ayat (2); PPh Pasal 4 ayat (2) seringkali dikenal dengan PPh final. Pajak Penghasilan Final merupakan pajak yang dikenakan pada wajib pajak atas beberapa jenis penghasilan yang mereka dapat.

Pengertian PPh Final

Seperti yang telah dijelaskan dalam jenis-jenis PPh di atas, salah satu jenis dari PPh adalah PPh final. Apa sebenarnya PPh final ini? PPh final adalah pajak yang dikenakan pada penghasilan yang diperoleh dalam satu periode tahun berjalan dengan tarif serta dasar pengenaan tertentu.

Pemotongan pajak ini bersifat final (hanya sekali dalam satu periode pajak) seperti namanya. Pengenaan PPh final tidak dihitung sebagai pembayaran di muka atas PPh terutang, akan tetapi sudah langsung melunasi PPh terutang pada penghasilan wajib pajak. PPh final diatur dalam Undang-undang Pajak Penghasilan Pasal 4 ayat (2).

Penghasilan Apa Saja yang Dikenai PPh Final?

Contoh objek pajak dari PPh Final di antaranya adalah sebagai berikut

- Penghasilan dari perusahaan modal ventura

- Pendapatan yang berasal dari transaksi jual saham

- Penghasilan dari kupon atau bunga obligasi

- Pendapatan dari usaha jasa konstruksi

- Penghasilan atas pengalihan hak atas properti seperti bangunan atau tanah dan lain sebagainya

Pengertian PPh Tidak Final

Kontras dengan PPh final, PPh tidak final atau yang seringkali disebut dengan PPh non final merupakan suatu pajak dari penghasilan yang tidak akan dipotong pada saat itu juga. Wajib pajak dianggap belum lunas menyetor pajak sebelum melaporkan pajaknya. Untuk itu, transaksi baru baru akan dianggap lunas apabila penghitungan dan pelaporan pajak telah selesai (di akhir periode pajak).

Penghasilan Apa Saja yang Dikenai PPh Tidak Final?

Contoh objek pajak dari PPh tidak final yang paling mudah untuk diidentifikasikan adalah PPh selain yang diatur oleh Pasal 4 ayat (2). Contoh dari PPh tidak final di antaranya adalah sebagai berikut

- PPh Pasal 21: Gaji, tunjangan, upah, honorarium untuk wajib pajak di dalam negeri

- Pajak Penghasilan Pasal 22: pajak atas impor, Migas, kegiatan lelang

- PPh Pasal 23: royalti atas karya, pendapatan sewa di luar tanah dan bangunan, pendapatan atas dividen

- Pajak Penghasilan Pasal 24: penghasilan dari WNI di luar negeri

- PPh Pasal 25: adanya angsuran PPh oleh wajib pajak

- Pajak Penghasilan pasal 26: penghasilan dari wajib pajak luar negeri, dan lain sebagainya

Perbedaan PPh Final dan PPh Tidak Final

Pajak penghasilan final atau PPh final dan PPh tidak final memiliki beberapa perbedaan mendasar yang membedakan antara kedua pajak ini. Beberapa perbedaan dari PPh final dan PPh tidak final adalah sebagai berikut

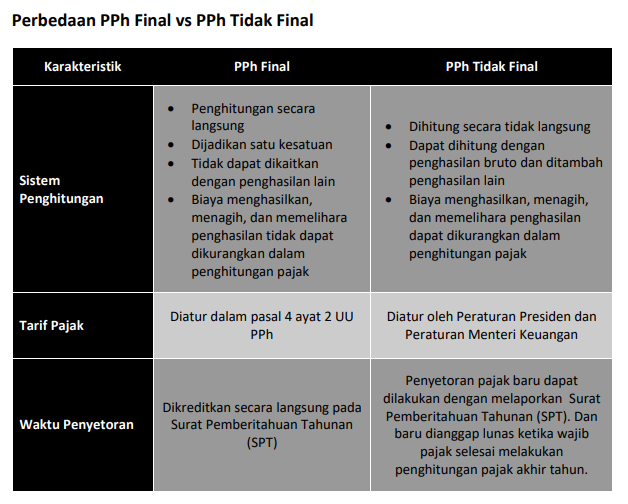

Sistem Penghitungan

Perbedaan pertama dari PPh final dan PPh non final dari sistem penghitungan keduanya. PPh final dihitung secara langsung di mana penghitungan PPh final dijadikan satu kesatuan dan tidak dapat dikaitkan dengan penghitungan dengan penghasilan lain. Sementara itu, PPh non final dihitung secara tidak langsung, di mana PPh non final dapat dihitung dengan penghasilan bruto dan dapat ditambah dengan penghasilan lain.

Kemudian, pada PPh non final, biaya menghasilkan, biaya menagih, dan biaya memelihara penghasilan yang dikenai PPh dapat dikurangkan dalam penghitungan pajak. Akan tetapi, biaya-biaya tersebut tidak dikurangkan dalam penghitungan pajak PPh final. Selain itu, PPh non final dapat memperhitungkan bukti potong sebagai kredit pajak dari wajib pajak. Sedangkan, PPh final tidak dapat melakukan hal demikian.

Tarif Pajak

Pada PPh final, tarif pajak yang dikenakan kepada wajib pajak biasanya adalah berupa tarif umum seperti halnya tercantum dalam pasal 4 ayat 2 Undang-undang Pajak Penghasilan. Sementara itu, PPh tidak final tarifnya diatur dalam Peraturan Presiden atau Peraturan Menteri Keuangan.

Waktu Penyetoran Pajak

Waktu penyetoran juga merupakan salah satu hal yang membedakan antara PPh final dan PPh non final. Penyetoran pajak PPh final dapat dilakukan sendiri atau oleh pihak lain yang bersangkutan dan akan dikreditkan pada Surat Pemberitahuan Tahunan (SPT). Sementara itu, pelaksanaan kewajiban pajak untuk PPh non final hanya dapat dilakukan dengan melaporkan SPT. PPh non final baru dianggap lunas ketika wajib pajak selesai melakukan penghitungan pajak akhir tahun.

Berikut ini adalah rangkuman dari perbedaan karakteristik PPh final dan non final.

Wah, ternyata kedua pajak penghasilan ini memiliki perbedaan yang cukup signifikan ya. Kedua pajak ini mungkin sudah cukup familier bagi kamu yang sering melakukan kalkulasi pajak untuk melakukan pembayaran pajak secara online melalui E-billing. Semoga artikel ini dapat membantu pemahaman kamu terkait dengan PPh final dan PPh non final ya.

Sumber gambar header: Pexels