Investasi properti merupakan salah satu kelas aset yang memiliki banyak peminat sejak dulu, tapi prosesnya belum terdigitalisasi sepenuhnya, belum lagi ini berkaitan dengan priviledge. Melihat masalah tersebut, Briix meresmikan kehadirannya dengan menawarkan solusi menyeluruh lewat satu aplikasi.

Sebelum menjelma jadi perusahaan teknologi, orang-orang di belakang Briix memiliki pengalaman lebih dari satu dekade di industri properti real estat dan hospitality. Keputusan untuk masuk ke dunia digital, tak lain dikarenakan ingin mendemokritasi akses investasi properti untuk ke lebih banyak orang.

Briix didirikan pada 2020 oleh Conrad Warren (CEO) dan David Anderson (Chairman) di Bali. Proses mempersiapkan seluruh lisensi yang dibutuhkan sebagai fondasi perusahaan, menjadi alasan mengapa startup ini baru diluncurkan. Salah satu lisensi yang sudah dikantongi adalah penyelenggara IKD di OJK.

“Briix terdiri dari tiga unit bisnis, properti (Briix Property Management), finansial (Briix Financial Services), dan teknologi (Briix Financial Technology). Kami mengintegrasikan ketiganya sebagai pilar bisnis dengan tujuan utama membuat investasi properti jadi lebih efisien. Selama ini akses tersebut hanya bisa diakses oleh sebagian orang saja dan kami ingin mendemokratisasi tersebut ke lebih banyak orang,” ujar Warren saat peresmian Briix di Jakarta, Rabu (5/4).

Sebagai catatan, investasi properti yang ditawarkan Briix sejauh ini untuk vila dan condo dengan total 26 vila yang dikelola sendiri di Bali dan Lombok. Kedua lokasi ini dipilih karena menjadi salah satu destinasi wisata yang banyak dikunjungi wisata domestik dan internasional, sekaligus lokasi yang banyak diminati oleh ekspat dan lokal untuk berinvestasi properti.

Model bisnis Briix

Melalui aplikasi Briix, calon investor dapat mengisi informasi mereka untuk mendapatkan akses ke pinjaman dan memilih properti vila yang saat ini tersedia. Briix fokus menilai aset yang calon investor inginkan, bukan untuk melihat kemampuan finansial investor tersebut.

Jika disetujui, nantinya tim screening akan menghubungi calon investor. Karena Briix memiliki lisensi sebagai perusahaan multifinance, nantinya calon investor berkesempatan untuk mendapatkan hingga 70% pinjaman terhadap nilai (loan-to-value) dengan tenor 12 tahun dan tersedia opsi pembayaran tagihan yang fleksibel.

Pada tahap awal ini, Briix baru menyediakan aset vila yang perusahaan kelola sendiri untuk permudah saat penilaian aset sebelum dibuka untuk calon investor. Meskipun demikian, Warren memastikan ke depannya mulai membuka aset properti non-perusahaan dapat dikelola dan menjadi lahan investasi bagi para investor.

Bahkan membuka kemungkinan untuk menyediakan fractional ownership. Adapun saat ini di Briix, satu aset properti hanya bisa dimiliki oleh satu investor saja. “Kami juga sedang mempertimbangkan untuk masuk ke fractional ownership ke dalam pipeline.”

Fractional ownership dalam real estat adalah membagi biaya pembelian dengan beberapa beberapa orang, masing-masing memiliki persentase kepemilikan dan berbagi hak pakai.

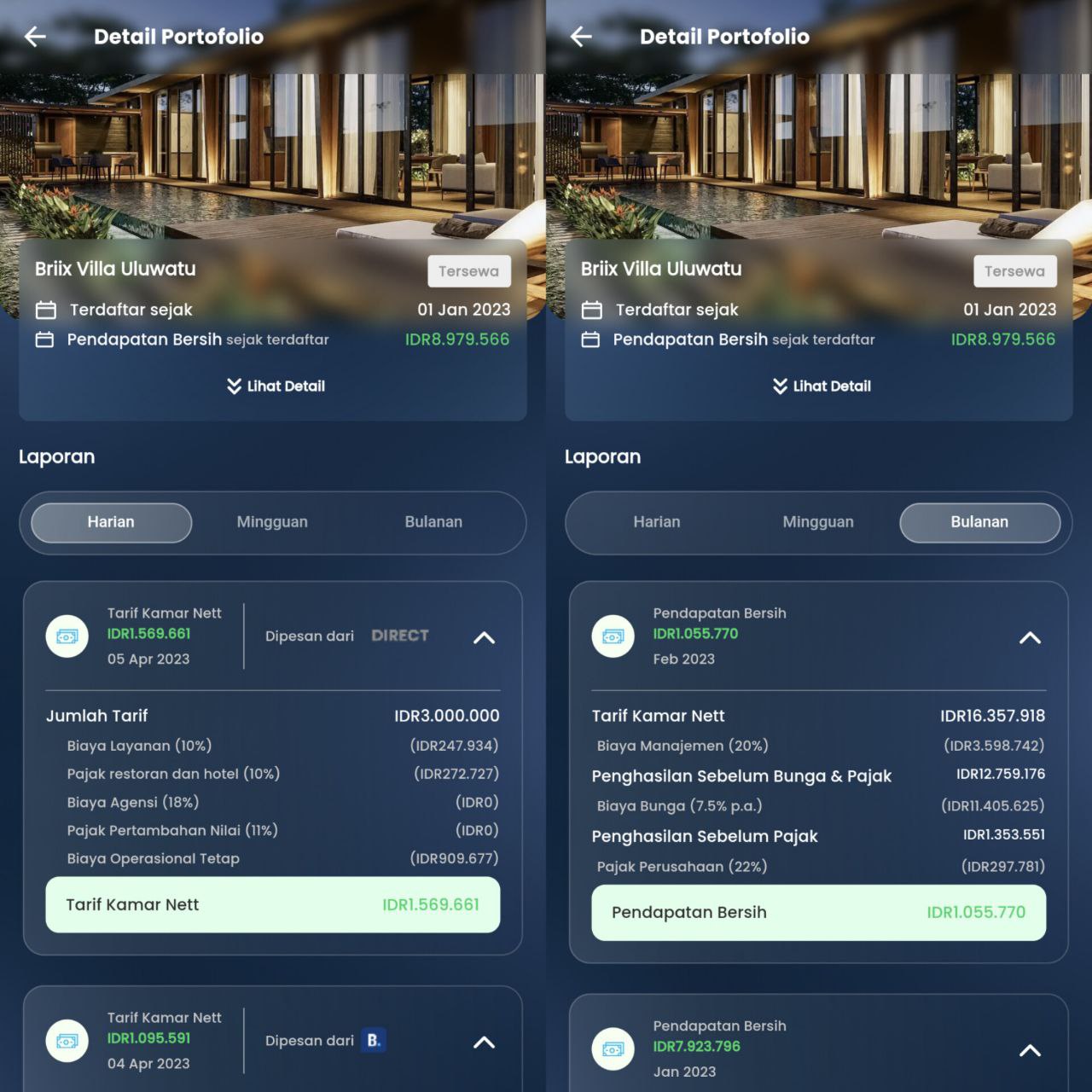

Briix juga menyediakan solusi manajemen properti. Nantinya setiap aset yang sudah didanai para investor akan dikelola operasionalnya, mulai dari pemesanan ke berbagai platform OTA, jasa perawatan, dan sebagainya.

“Investor dapat melihat day-to-day bisnis secara berkala lewat aplikasi, termasuk lihat komisi dari booking di OTA, harga kamar, pajak, dan lain-lain, semuanya melalui aplikasi. Sebelumnya dalam bisnis manajemen properti belum ada yang seperti itu.”

Satu hal yang diunggulkan dari solusi Briix adalah membuka kesempatan bagi para ekspat untuk berinvestasi properti dengan cara yang legal di Indonesia. Meski tidak dirinci seperti apa prosesnya, namun dari tim Briix akan membantu mereka membangun PT PMA sebelum membeli properti dan memiliki status Hak Pakai atau Hak Guna Bangunan (HGB).

“Kita sudah teregulasi untuk dapat memberikan solusi mortgage untuk WNA.”

Warren menyebut Briix masih bootstrap dalam menjalankan operasional hariannya. Menurutnya dengan model bisnis seperti, ditargetkan perusahaan dapat mencapai product-market-fit sebelum melaju cari pendanaan tambahan dari VC.

–

*) Kami menambahkan informasi terbaru seputar Briix yang memiliki lisensi sebagai perusahaan multifinance