Jurnal umum atau general journal dalam bidang ilmu akuntansi seperti adalah hal yang tidak bisa dipisahkan dan harus diketahui fungsi, tujuan, dan cara membuatnya. Namun, bagi pemula yang belum tahu, penting sekali memahami langkah langkah dalam membuat jurnal ini.

Dengan langkah-langkah yang tepat, maka jurnal umum bisa menunjukkan angka yang valid untuk kelangsungan bisnis. Untuk penjelasan mengenai jurnal umum kamu bisa mengakses artikel tersebut.

Sebelum melihat contoh, DailySocial.id akan menjelaskan mengenai langkah-langkah dalam membuat jurnal umum.

Cara Membuat Jurnal Umum

Untuk bisa membuat jurnal general journal dengan baik perlu beberapa langkah berikut ini untuk diterapkan. Simak baik-baik alasannya berikut ini.

1. Pahami Persamaan Akuntansi

Sebelum membuatnya pastikan untuk paham persamaan akuntansi. Pemahaman ini penting agar tahu bagaimana cara mencatat transaksi dalam jurnal, akun mana yang harus digunakan hingga posisi debit-kredit yang benar. Dengan pemahaman ini maka nantinya bisa menjurnal dengan lebih cepat dan tepat.

Untuk mengetahui lebih jauh mengenai persamaan dasar akuntansi, kamu bisa membacanya melalui artikel tentang persamaan dasar akuntansi.

2. Kumpulkan dan Identifikasi Bukti Transaksi

Tahap selanjutnya adalah mengumpulkan bukti transaksi seperti invoice, nota, faktur atau bahkan kuitansi. Kemudian, lanjutkan dengan identifikasi transaksi. Ingat, hanya transaksi yang mengakibatkan perubahan posisi keuangan saja yang boleh dicatat dalam jurnal. Dalam satu transaksi, minimal ada dua akun yang pasti terpengaruh.

3. Pencatatan Jurnal Umum

Selanjutnya, bisa melakukan pencatatan transaksi yang sudah diidentifikasi ke dalam jurnal. Sistem pencatatan ini akan menggunakan double-entry system yaitu setiap transaksi yang dicatat akan memiliki dampak pada dua posisi keuangan (debit dan kredit) dalam jumlah yang sama.

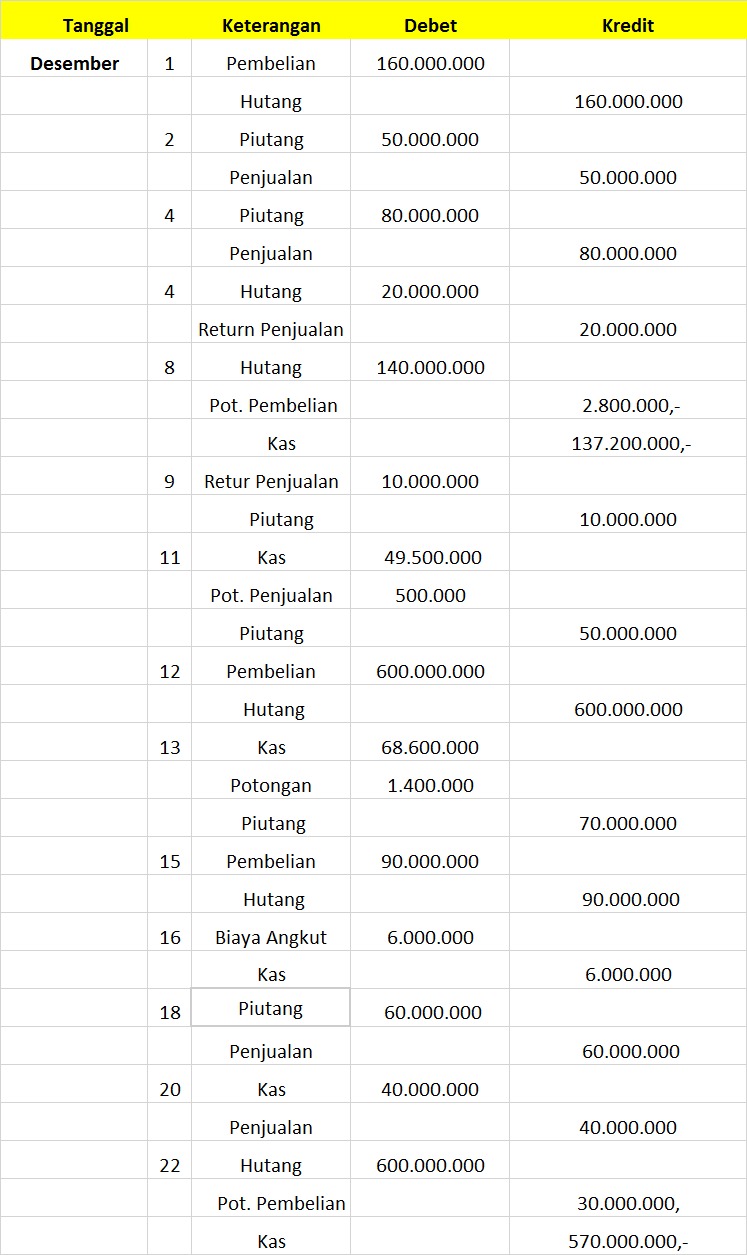

Contoh Kasus Jurnal Umum Perusahaan Dagang

Berikut ini adalah contoh data transaksi PT. Dimas Jaya yang telah dikumpulkan dan terjadi pada bulan Desember 2019 :

- Desember 1:Dibeli barang dagangan secara kredit dari PT. Laba laba seharga Rp. 160.000.000,- dengan termin 2/10, n/30.

- Desember 2: Dijual barang dagangan kepada Tn Fahmi senilai Rp. 50.000.000,- dengan termin 1/10,n/30.

- Desember 4 : Dijual barang dagangan kepada Tn Irfan senilai Rp. 80.000.000,- dengan termin 2/10,n/30.

- Desember 4 : Dikembalikan barang yang dibeli pada tanggal 1 Desember seharga Rp 20.000.000,-.

- Desember 8 : Dibayar seluruh hutang kepada PT. Laba laba untuk pembelian barang dagangan yang dilakukan pada tanggal 1 Desember.

- Desember 9 : Diterima pengembalian barang dagangan yang dibeli oleh Tn Irfan seharga Rp. 10.000.000,-

- Desember 11 : Diterima pembayaran secara penuh dari Tn Fahmi untuk barang dagangan yang dijual pada tanggal 2 Desember.

- Desember 13 : Diterima pembayaran secara penuh dari Tn Irfan untuk penjualan barang dagangan pada tanggal 4 Desember.

- Desember 12 : Dibeli barang dagangan dari Firma Putra seharga Rp. 600.000.000,- dengan termin 5/10,n/30.

- Desember 15 : Dibeli perlengkapan kantor seharga Rp. 90.000.000,- dengan termin 1/10,n/30.

- Desember 16 : Dibayar biaya pengangkutan untuk pembelian barang dagangan yang dilakukan 12 Desember sebesar Rp. 6.000.000,-

- Desember 18 : Dijual barang dagangan kepada CV. Metafors kredit seharga Rp. 60.000.000,- dengan termin 2/10,n/30.

- Desember 20 : Dijual barang dagangan secara tunai seharga Rp. 40.000.000,-

- Desember 22 : Dibayar Hutang kepada Firma Putra untuk pembelian barang tanggal 12 Desember.

Berikut pencatatan jurnal umumnya:

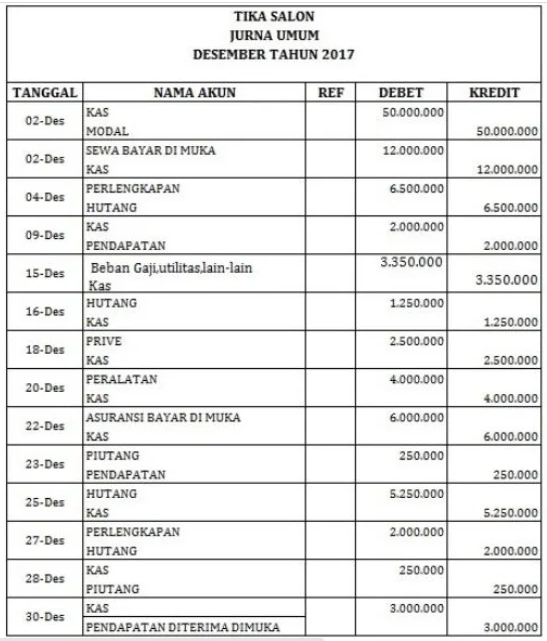

Contoh Kasus Jurnal Umum Perusahaan Jasa

Berikut ini adalah contoh data transaksi Tika Salon yang telah dikumpulkan dan terjadi pada bulan Desember 2017 :

- Pada tanggal 2, Tika menyetorkan Rp50.000.000 sebagai modal awal ke rekening bank atas nama Tika Salon

- Di ruko 2 sewa seharga Rp12.000.000 per tahun dibayar di muka

- Pada tanggal 4 membeli peralatan salon secara kredit sebesar Rp6.500.000

- On 9 menerima uang sejumlah Rp2.000.000 dari pelanggan

- Pada tanggal 15, Tika Salon mengeluarkan sejumlah biaya sebagai berikut: gaji Rp2.500.000; biaya utilitas (telepon, air, listrik) Rp550.000; dan biaya lainnya Rp300.000

- Pada tanggal 16 membayar kreditur Rp1.250.000 untuk transaksi ke-4

- Pada tanggal 18 Tika menerima uang sebesar Rp2.500.000 untuk kebutuhan pribadi

- Pada tanggal 20 membeli peralatan seharga Rp4.000.000 tunai

- Tanggal 22 membayar asuransi untuk jangka waktu satu tahun sebesar Rp6.000.000

- Tanggal 23 memberikan layanan kepada pelanggan seharga Rp250.000 tetapi belum dibayar

- Tanggal 25, lunasi hutang pada transaksi ke-4

- Pada tanggal 27 dibeli peralatan seharga Rp2.000.000 secara kredit

- Tanggal 28 menerima pembayaran untuk transaksi tanggal 23 sejumlah Rp250.000

- Pada tanggal 30 menerima Rp3.000.000 dari pelanggan untuk layanan tata rias yang akan dilakukan bulan depan

Berikut pencatatan jurnal umumnya:

Itulah contoh kasus dalam pembuatan jurnal umum. Semoga pengetahuan ini membantumu memahami dasar pembuatan jurnal umum dalam siklus akuntansi ya!