Berawal dari layanan ride-hailing, Gojek kini bertransformasi menjadi aplikasi untuk pembayaran, pengiriman barang hingga pemesanan berbagai kebutuhan. Bukan hanya mengajak lebih banyak masyarakat mengadopsi teknologi, Gojek juga sudah memudahkan pelaku UKM mempromosikan dan menjual produk secara cepat dan lebih mudah.

Untuk melihat peranan dan efek yang ditimbulkan oleh Gojek kepada mitra hingga pelaku UKM di Indonesia, Lembaga Demografi Fakultas Ekonomi dan Bisnis Universitas Indonesia (LD FEB UI) memaparkan hasil riset terbarunya yang bertajuk “Dampak Gojek terhadap Perekonomian Indonesia pada Tahun 2018”. Hasil Riset LD FEB UI ini menemukan kontribusi mitra Gojek dari empat layanan, yaitu layanan Go-Ride, Go-Car, dan Go-Food kepada perekonomian Indonesia mencapai 44,2 triliun Rupiah.

“Secara langsung Gojek sudah memudahkan pelaku UKM secara khusus untuk meningkatkan penjualan memanfaatkan aplikasi. Mulai dari pemesanan hingga pembayaran non-tunai,” kata Wakil Kepala LD FEB UI Paksi Walandouw.

Meningkatkan taraf hidup mitra

Survei yang dilakukan oleh LD FEB UI mengacu kepada total sampel sebanyak 6 ribu lebih responden yang terdiri dari 3886 mitra Go-Ride, 1010 mitra Go-Car, 1000 mitra Go-Resto dan 836 gabungan dari mitra Go-Life dan Go-Clean. Wilayah survei yang dilakukan oleh LD FEB UI untuk semua mitra kecuali mitra Go-Life berasal dari Jabodetabek, Bandung, Yogyakarta, Surabaya, Denpasar, Medan, Balikpapan, Makassar dan Palembang.

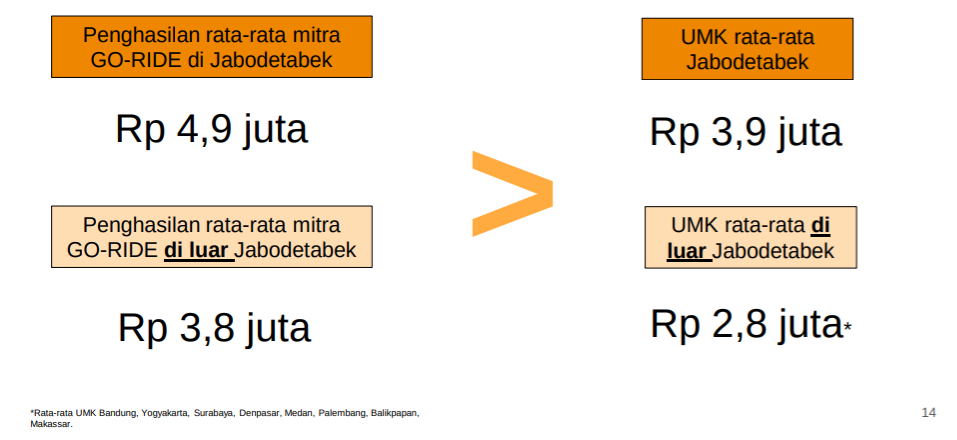

Sebagai layanan yang menjadi pembuka jalan bagi layanan lainnya, Go-Ride telah memberikan kontribusi sebesar 16,5 triliun Rupiah per tahun ke perekonomian Indonesia pada 2018. Untuk mitra yang bergabung rata-rata sebelumnya memiliki penghasilan sekitar 1 juta Rupiah, setelah bergabung menjadi mitra Gojek mengalami peningkatan hingga 6 juta Rupiah. LD FEB UI mencatat penghasilan rata-rata mitra Go-Ride di Jabodetabek adalah 4,9 juta Rupiah. Sementara mereka yang tinggal di luar Jabodetabek 3,8 juta Rupiah.

Hal serupa juga terjadi dengan mitra Go-Car, yang kebanyakan memiliki latar belakang lebih tinggi dari mitra ride-hailing roda dua Gojek. Penghasilan mitra Go-Car berkontribusi 8,5 triliun Rupiah per tahun ke perekonomian Indonesia di tahun 2018.

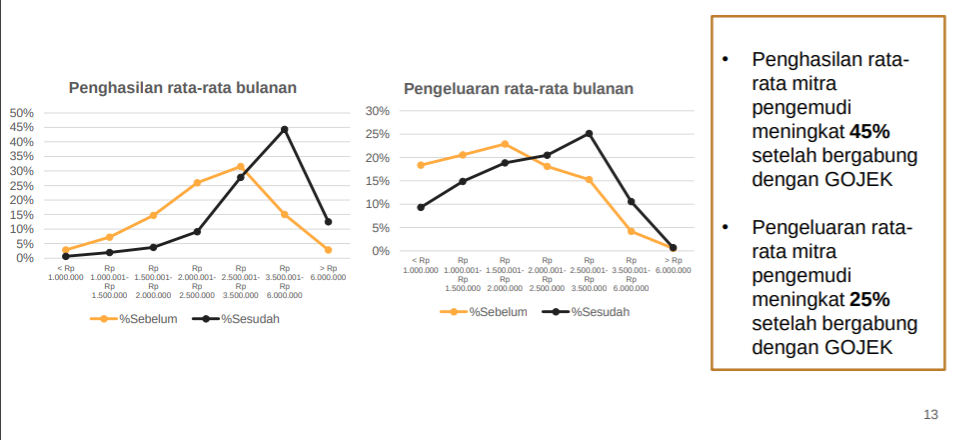

Secara demografi LD FEB UI mencatat, 66% mitra pengemudi berusia 21-40 tahun. Sebanyak 71% mitra pengemudi memiliki tingkat pendidikan SMA ke bawah, 43% mitra pengemudi sebelumnya pernah bekerja menjadi karyawan swasta dan 90% mitra pengemudi memiliki tanggungan. Setelah bergabung menjadi mitra Gojek, penghasilan rata-rata mereka meningkat menjadi 42%. Sementara pengeluaran rata-rata mitra pengemudi meningkat 32% setelah bergabung menjadi mitra Gojek.

Membantu mitra mengadopsi teknologi

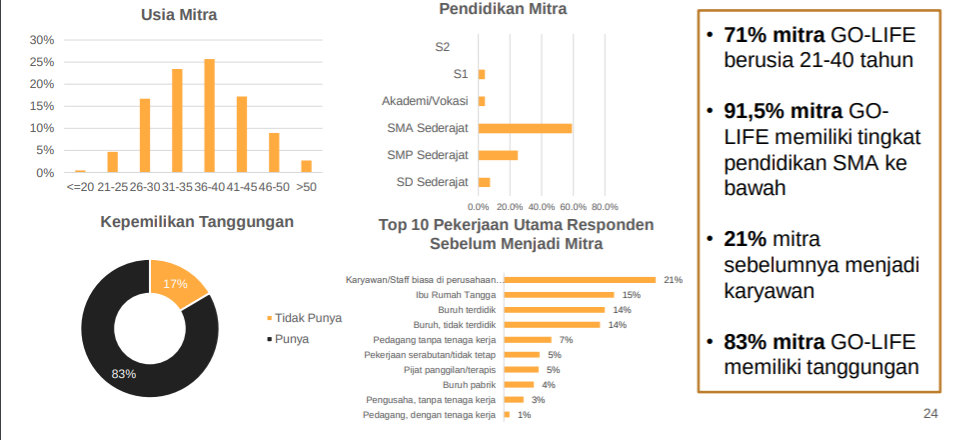

Sementara itu untuk layanan yang saat ini makin digemari oleh pengguna dan terpisah dari aplikasi induk di Gojek yaitu Go-Life, sudah memberikan kontribusi sekitar 1,2 triliun Rupiah per tahun ke perekonomian Indonesia di tahun 2018. LD FEB UI juga mencatat meskipun masih terbatas di beberapa wilayah, Go-Life juga didominasi oleh mitra yang 95% berasal dari kalangan perempuan, sangat relevan dengan beberapa layanan yang ditawarkan oleh Go-Life.

Setelah bergabung menjadi mitra Go-Life LD FEB UI mencatat, penghasilan rata-rata meningkat menjadi 72%. Sementara pengeluaran mitra meningkat 19% setelah bergabung menjadi mitra Go-Life. Omzet mitra UKM Go-Food berkontribusi 18 triliun RUpiah per tahun. Para mitra yang bergabung bisa mendapatkan keuntungan sekitar 15 juta Rupiah.

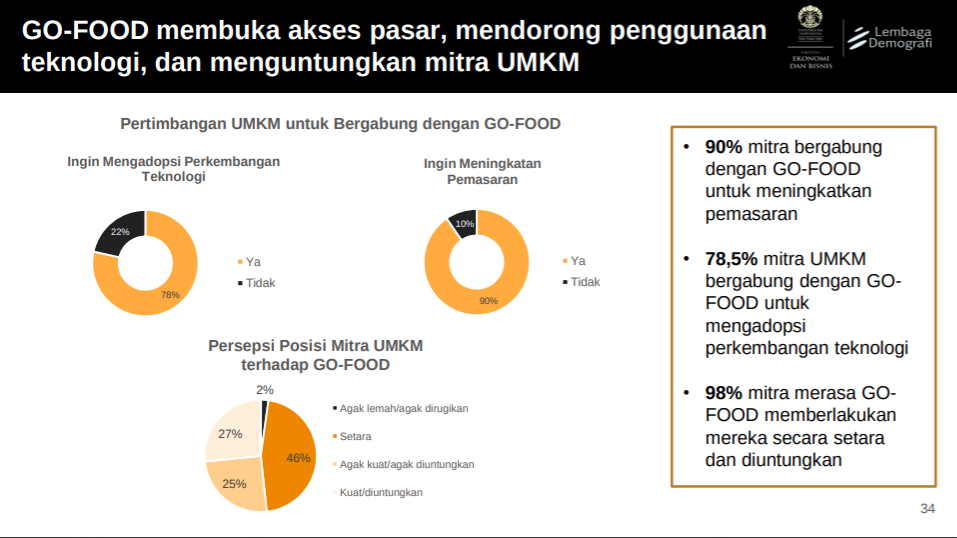

Yang menjadi fokus utama dari LD FEB UI adalah bagaimana Gojek sudah membantu pelaku UKM khususnya industri kuliner untuk memasarkan, mempromosikan hingga melakukan transaksi secara online. Bukan hanya menambah jumlah pelanggan lebih luas lagi jangkauannya, Gojek juga sudah mengajarkan pelaku UKM dan pengguna untuk melakukan transaksi secara non-tunai.

Sebanyak 75% responden UKM juga telah menerapkan pembayaran non-tunai setelah menjadi mitra dari Go-Food. Sementara itu 93% mitra UKM langsung go online dengan alasan menjadi mitra dari Go-Food. LD FEB UI juga mencatat, 72% mitra UKM klasifikasi “usaha mikro” dengan omzet 300 juta Rupiah per tahun.

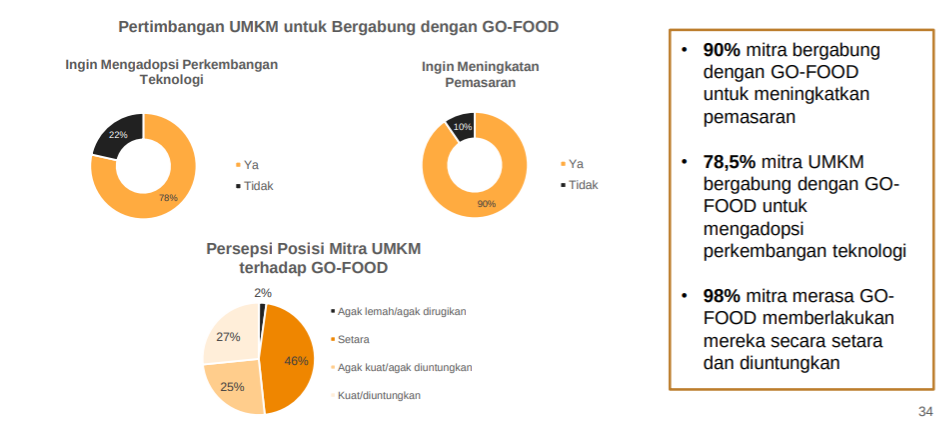

Teknologi dinilai telah membantu pelaku UKM membuka jaringan dan menambah jumlah pelanggan. LD FEB UI mencatat 90% mitra bergabung dengan Go-Food untuk meningkatkan pemasaran, 78,5% mitra bergabung untuk mengadopsi perkembangan teknologi.