OCBC NISP Ventura (ONV) melanjutkan strategi investasi beyond banking dengan memperkenalkan Vilo sebagai portofolio terbarunya. Vilo adalah perusahaan gelato Indonesia di segmen consumer retail, yang menerima pendanaan dengan nominal yang dirahasiakan dalam bentuk utang (venture debt).

Dihubungi DailySocial.id secara terpisah, Direktur Utama OCBC Ventura Darryl Ratulangi mengungkap bahwa perusahaan tengah dalam proses merampungkan kesepakatan pendanaan pada 2-3 portofolio baru menjelang akhir 2023.

“Di tahun 2023, kami memang sedang mengembangkan venture debt dengan fokus pada area consumer retail–termasuk F&B–dan healthcare. Kami melihat ada peluang di mana sektor tersebut masih underbanked, tetapi [sektor ini] tidak terlalu cocok untuk investasi dengan skema venture capital,” ujar Darryl.

Sejak beroperasi di 2020, OCBC Ventura telah mengucurkan pendanaan ke 15 startup lainnya di berbagai vertikal, termasuk agritech (EdenFarm), e-commerce enabler (Sirclo), fintech (AwanTunai, GajiGesa), online media (IDN Media, USS Networks), dan proptech (99 Group, Dekoruma, Rukita).

Ia menambahkan, OCBC Ventura memiliki metrik berbeda-beda untuk mengukur sinergi portofolio dari ragam sektor yang dimasukinya. Ia meyakini tidak ada satu metrik sama yang dapat diaplikasikan ke seluruh portofolio, tetapi perusahaan terus mendorong kemitraan untuk menciptakan produk dan solusi bagi pelanggan.

Sekilas mengenai Vilo, perusahaan gelato ini didirikan oleh Vincent Kusuma, Christian Susilo, dan Tomi Lunardi pada 2017. Pendanaan ini akan digunakan untuk mendorong ekspansi outlet secara nasional hingga mempercepat inovasi produk dengan menghasilkan serangkaian rasa gelato baru.

Vilo telah memproduksi lebih dari 21 ton gelato per bulan dan mengoperasikan lebih dari 20 outlet di kota-kota besar seperti Jakarta, Bandung, Surabaya, dan Bali. Pihaknya ingin menghadirkan gelato lokal yang mampu bersaing dengan merek internasional.

“Kolaborasi kami dengan OCBC Ventura adalah suatu pencapaian penting dalam perjalanan kami dan kemitraan finansial ini akan memperkuat posisi kami di pasar gelato. Kami harap dapat memberikan nilai yang lebih besar kepada para pelanggan dan mitra kami,” ujar CEO Vilo Vincent Kusuma dalam keterangan resminya.

Skema venture debt menjadi instrumen keuangan baru yang diperkenalkan OCBC Ventura agar startup dapat mengoptimalkan modal dan mempercepat pertumbuhan bisnisnya.

Skema tersebutkini banyak digunakan oleh bank maupun pemodal ventura di Indonesia. Bagi founder, venture debt dinilai memiliki risiko lebih rendah dan lebih nyaman untuk diambil karena tidak mengurangi porsi kepemilikan saham perusahaan. Founder tetap dapat memegang kendali perusahaan.

Bank CIMB Niaga dan Genesis Alternative Ventures adalah salah satunya yang memiliki venture debt khusus untuk pembiayaan startup di bidang fesyen, ritel, F&B, kesehatan, hingga manufaktur.

Potensi healthtech dan consumer retail

Sektor healthtech dan consumer retail menjadi sektor yang cukup banyak dilirik oleh pemodal ventura selama beberapa tahun terakhir. Pandemi Covid-19 menjadi faktor signifikan yang ikut mendorong perubahan perilaku konsumen dalam mengonsumsi layanan kesehatan maupun barang.

Laporan DS/X Ventures mengungkap nilai industri healthcare di Indonesia diproyeksi mencapai $68 miliar pada 2030. Dari data yang dihimpun selama sepuluh tahun terakhir, total pendanaan yang mengalir ke startup healthtech di Indonesia sebesar $231,7 juta.

Sementara, kemunculan startup consumer retail memanfaatkan pendekatan direct-to-consumer (D2C) untuk memperkenalkan produknya. Ekosistem marketplace, pembayaran, hingga logistik memungkinkan pemain D2C untuk menjangkau konsumen langsung dengan memotong sejumlah rantai distribusi.

Startup D2C lifestyle Saturdays siap memperluas jangkauan pasarnya di Indonesia usai memperoleh pendanaan dalam bentuk venture debt dengan nominal yang dirahasiakan dari Genesis Alternative Ventures.

Saturdays kini punya 45 toko di 11 kota yang tersebar di Jabodetabek, Bandung, Surabaya, Medan, Palembang, Makassar, Banjarmasin, Samarinda, dan Batam. Mereka juga baru saja membuka gerai lifestyle di Central Park Mall, Jakarta. Sejumlah merek terkemuka yang telah bekerja sama dengan Saturdays termasuk Marvel dan Indomie.

Tahun lalu, Saturdays mendapat pendanaan seri A yang dipimpin Altara Ventures serta partisipasi DSG Consumer Partners. Satu tahun sebelumnya, Saturdays telah menutup pendanaan awal dari Alpha JWC Ventures, Kinesys Group, dan Alto Partners.

“Kami mencari pendanaan dari berbagai sumber dan bermitra dengan berbagai lembaga yang punya value sama dan dapat membawa keterampilan, pengetahuan, dan sumber daya yang saling melengkapi. Ini memungkinkan kami memaksimalkan manfaat melalui kemitraan beragam dan menciptakan nilai jangka panjang karena kami ingin memecahkan masalah gangguan penglihatan di Indonesia,” tutur Co-Founder Saturdays Rama Suparta kepada DailySocial.id.

Rama mengungkap, pendapatan Saturdays tumbuh berkali lipat pada 2022 dibandingkan tahun sebelumnya. Dengan pencapaian tersebut, pihaknya akan mempertahankan pertumbuhannya secara berkelanjutan di tahun mendatang. Saturdays juga berupaya untuk tetap gesit sambil berhati-hati dalam berinvestasi ke SDM dan menambah lini produk baru di tengah situasi ekonomi saat ini.

Sekadar informasi, Saturdays merupakan merek produk lifestyle dengan kaca mata sebagai lini produk utama. Startup ini didirikan oleh Andrew Kadolha dan Rama Suparta di 2016. Saturdays menyebut memproduksi sendiri material lensa dan bingkai kacamata, termasuk desain, manufaktur, hingga pengiriman ke konsumen.

Untuk menjangkau pengguna, Saturdays menggunakan pendekatan omnichannel untuk memasarkan produk secara offline (toko retail) dan online (website dan aplikasi). Pada kanal offline, Saturdays mengintegrasikan tokonya dengan gerai kopi untuk memberikan sentuhan lifestyle.

Pada penjualan website, pihaknya menanamkan fitur pemindai wajah berbasis AI untuk memberikan rekomendasi bingkai kacamata dan pengalaman omnichannel yang seamless kepada konsumen. Selain itu, konsumen dapat menjajal bingkai kacamata secara langsung melalui fitur Corporate & Home Try-On di aplikasi.

“Dalam 12 bulan terakhir, kami melihat tren kunjungan ke toko kami meningkat karena preferensi customer mulai beralih ke offline dengan melandainya pandemi. Kami perkirakan penjualan mengikuti tren kenaikan pada bulan Ramadan di April ini,” tambahnya.

Dampak tren D2C

Lebih lanjut, Rama berujar bahwa Indonesia telah menyaksikan lonjakan merek D2C yang dipicu oleh kemajuan teknologi dan perubahan preferensi konsumen. Menurutnya, merek D2C membawa dampak positif terhadap pertumbuhan ekonomi karena mendorong inovasi dan investasi, serta menciptakan lapangan kerja baru.

“Indonesia terus mengembangkan infrastruktur digital dan mengembangkan ekosistem yang mendukung kewirausahaan dan inovasi. Maka itu, potensi pertumbuhan dan investasi lebih lanjut di sektor D2C akan tetap signifikan. Kami terus berinvestasi dalam teknologi untuk memberikan pengalaman berbelanja yang nyaman bagi pelanggan kami, baik online maupun offline,” tuturnya.

Perkembangan D2C di Indonesia turut dipicu oleh perilaku konsumen Gen Z dan milenial dalam mengonsumsi barang. Menurut riset Capgemini, Gen Z (68%) dan milenial (58%) suka memesan produk langsung dari si pemilik merek dalam enam bulan terakhir. Sementara, hampir dua pertiganya (60%) lebih memilih membeli langsung daripada beli di gerai ritel tradisional.

Dalam tulisan kami mengenai tren D2C, Chief Investment Officer BRI Ventures Markus Liman menuturkan bahwa startup D2C harus menyadari kapan mereka harus meningkatkan skalanya ketika sudah mengantongi product-market fit. Hal ini juga dapat menjadi tantangan selanjutnya karena ada risiko operasional lebih tinggi yang perlu diperhatikan oleh pelaku D2C.

“Tantangan D2C ini hari ini adalah scalability karena scaling D2C and scaling platform adalah dua hal berbeda. Misalnya scaling inventori, artinya pelaku D2C harus memikirkan biaya logistik. Jika sudah masuk supply chain, seperti supermarket dan general trade, apa yang perlu disiapkan? Ini sesuatu yang mungkin tidak dipikirkan tech startup. Kunci scalability D2C adalah bagaimana bisa masuk ke mass retail. Kalau tidak, bagaimana bisa coba potensi spend yang lebih besar?”

BRI Ventures (BVI) last week announced the closing of the first round of the Sembrani Nusantara Venture Fund. This fund booked 150 billion Rupiah in managed funds from a number of investors. Not just ordinary managed funds, Sembrani has a relatively new structure in the landscape of Indonesia’s digital industry. The structure is in the form of a Joint Investment Contract (KIB), which takes a similar concept to a Collective Investment Contract (KIK) in mutual funds. The Net Asset Value (NAV) calculation index will be issued quarterly by the custodian bank.

As a fund registered with the OJK, BVI wants to comply with the applicable legal rules. Meanwhile, currently in Indonesia, there are no official rules regarding limited partnership agreements (Limited Partners) which venture capitalists usually adopt to manage their funds. A form similar to mutual funds is expected to make it easier for the public to accept the concept that Sembrani has adopted.

This fund structure is very unique, because participating investors can subscribe and redeem from the Sembrani Nusantara Ventura Fund on every window of subscription that is opened every quarter. That is something limited partners cannot do with the existing VC fund model,” BVI’s VP of Investment Markus Liman Rahardja said.

With this structure, BVI is said to offer a level of flexibility and liquidity that cannot be owned by existing VC funds (from abroad). Fund backers can choose to deposit and redeem their funds for a certain period. This mechanism encourages Sembrani’s claim to be similar to a mutual fund with a scheme that is common among Indonesians.

In addition, he hopes that this venture fund can be a more effective way for organizations or individuals with a high net worth (high net worth individual) to take part in investing in the fast-growing Indonesian tech startup ecosystem. Previously, when investing in Indonesian startups, their most common practice was to enter into limited agreements with venture capitalists registered in Singapore.

“For now, we are still selecting investors who join. Given the very early age of the venture capital industry and its high risk, we limit it to those who have experience investing in startups. Investors continue to discuss with us to increase industrial development. venture capital in Indonesia,” BVI’s CEO Nicko Widjaja added.

Venture debt with Investree

Adrian Gunadi with Nicko Widjaja in Series C virtual conference last April 2020 / Investree

BVI has also signed a partnership with Investree to offer capital in the form of venture debt. In the early phase, BVI has prepared 60 billion Rupiah through Sembrani. Investree is BVI’s portfolio and is also an investor in Sembrani Nusantara.

The productive financing model is considered to be able to provide solutions for early-stage startups, especially for those yet to have tangible assets and sufficient cash flow for submission to traditional debt instruments.

This option can be an option for founders to obtain capital funds while maintaining ownership of their business, plus simpler governance. They do not need to allocate board seats for investors, provide voting rights to multiple stakeholders, and so on.

Investree plays a role in performing the initial screening process and due diligence for the startup submissions. Later, startups that successfully paid off the first stage loan can apply for a return to the next stage with a greater value.

There are several benchmarks for startups in order to pass. First, the purpose of capital must be related to company expansion, which means it must have a valid business model.

Second, startups must not have an alarming debt history for the past 12 months and must pass risk and credit assessments according to the requirements set by PT Pemeringkat Efek Indonesia (Pefindo).

“Venture debt will be in the form of productive financing. Investree, as experienced in productive financing, will assist us in conducting initial screening and KYC assessments for startups. Funds will come from the Sembrani Nusantara Venture Fund,” Nicko said.

According to Investree’s Co-Founder & CEO Adrian Gunadi, productive financing is often the preferred initial financing option for startups over equity investment. If a company is truly healthy, it can pay back its round of debt without sacrificing business ownership. Usually, equity (which has been given) is very difficult for startups to recover.

“There are not many debt financing options available for technology startups, because of their risk. [..] We believe that our ability to provide an assessment allows us to capture the risk profile of startups,” said Adrian.

Markus added, “In recent years, there have been several players who claim to have offered venture debt in Indonesia, but in fact, they are not active in the market. For that, we are confident that we can call ourselves the first local VC to offer productive financing. ] This is one way of identifying early on which companies are achieving sustainable growth and real profitability. It will also help us better understand which startups will be eligible for IPOs in the near future.”

– Original article is in Indonesian, translated by Kristin Siagian

BRI Ventures (BVI) minggu kemarin mengumumkan penutupan putaran pertama Dana Ventura Sembrani Nusantara. Dana ini membukukan dana kelolaan 150 miliar Rupiah dari sejumlah investor. Tidak sekadar dana kelolaan biasa, Sembrani memiliki struktur yang terbilang baru di lanskap industri digital Indonesia. Strukturnya berbentuk Kontrak Investasi Bersama (KIB), yang mengambil konsep mirip Kontrak Investasi Kolektif (KIK) di reksa dana. Indeks perhitungan Net Asset Value (NAV) akan dikeluarkan tiap kuartal oleh bank kustodian.

Sebagai dana yang terdaftar di OJK, BVI ingin patuh dengan aturan hukum yang berlaku. Sementara saat ini di Indonesia belum ada aturan resmi mengenai perjanjian kemitraan terbatas (Limited Partner) yang biasanya diadopsi pemodal ventura untuk mengelola fund mereka. Bentuk yang mirip dengan reksa dana diharapkan memudahkan masyarakat menerima konsep yang diadopsi Sembrani ini.

“Struktur dana ini sangat unik, karena investor yang berpartisipasi dapat subscribe dan redeem dari Dana Ventura Sembrani Nusantara pada setiap window of subscription yang dibuka setiap triwulan. Itu hal yang tidak bisa dilakukan oleh limited partner dengan model VC fund yang sudah ada,” jelas VP of Investment BVI Markus Liman Rahardja.

Dengan struktur ini, BVI mengklaim bisa menawarkan tingkat fleksibilitas dan likuiditas yang tidak dapat dimiliki VC fund yang ada (dari luar negeri). Penyokong dana bisa memilih menaruh dan menebus dananya selama periode tertentu. Mekanisme ini mendorong klaim Sembrani mirip reksa dana dengan skema yang sudah umum di kalangan masyarakat Indonesia.

Selain itu, harapannya dana ventura ini bisa menjadi cara yang lebih efektif untuk organisasi atau individu dengan kekayaan tinggi (high net worth individual) untuk turut andil berinvestasi di ekosistem startup teknologi Indonesia yang tengah bertumbuh pesat. Sebelumnya, ketika ingin berinvestasi ke startup Indonesia, praktik paling umum mereka harus membuat perjanjian terbatas dengan pemodal ventura yang terdaftar di Singapura.

“Untuk saat ini memang kami masih menyeleksi investor yang tergabung. Mengingat usia industri modal ventura yang masih sangat dini dan risiko yang cukup tinggi, maka kami batasi kepada mereka yang telah berpengalaman berinvestasi kepada startup. Para investor pun terus berdiskusi dengan kami untuk menambah perkembangan industri modal ventura di Indonesia,” imbuh CEO BVI Nicko Widjaja.

Venture debt bersama Investree

Adian Gunadi dan Nicko Widjaja dalam virtual press conference pendanaan seri C pada April 2020 lalu / Investree

BVI juga telah menandatangani kerja sama dengan Investree untuk menawarkan permodalan dalam bentuk venture debt. Di fase awal, BVI telah menyiapkan dana 60 miliar Rupiah melalui Sembrani. Investree merupakan portofolio BVI dan turut menjadi investor dalam Sembrani Nusantara.

Model productive financing dinilai dapat memberikan solusi bagi startup tahap awal, terutama bagi mereka yang masih belum memiliki aset berwujud dan arus kas memadai untuk pengajuan ke instrumen utang tradisional.

Opsi ini dapat menjadi pilihan bagi founder dalam mendapatkan dana modal dengan tetap mempertahankan kepemilikan bisnis mereka, plus tata kelola yang lebih sederhana. Mereka tidak perlu mengalokasikan kursi board untuk investor, memberikan hak suara kepada banyak pemangku kepentingan, dan lain-lain.

Investree berperan melakukan proses penyaringan awal dan uji tuntas startup yang mengajukan. Nantinya startup yang berhasil melunasi pinjaman tahap pertama bisa mengajukan kembali ke tahap berikutnya dengan nilai yang lebih besar.

Ada beberapa tolok ukur yang harus dipenuhi startup agar lolos. Pertama, tujuan permodalan harus terkait ekspansi perusahaan, yang berarti harus memiliki model bisnis yang telah tervalidasi.

Kedua, startup tidak boleh memiliki riwayat utang yang mengkhawatirkan selama 12 bulan terakhir dan harus melewati penilaian risiko dan kredit sesuai persyaratan yang diatur PT Pemeringkat Efek Indonesia (Pefindo).

“Venture debt dilakukan dalam bentuk productive financing. Investree, sebagai yang berpengalaman dalam melakukan productive financing, akan membantu kami dalam melakukan assessment yang sifatnya initial screening dan KYC bagi para startup. Dana untuk hal tersebut akan berasal dari Dana Ventura Sembrani Nusantara,” ujar Nicko.

Menurut Co-Founder & CEO Investree Adrian Gunadi, pembiayaan produktif sering kali jadi opsi pembiayaan awal yang disukai startup daripada investasi ekuitas. Jika sebuah perusahaan benar-benar sehat, ia dapat membayar kembali putaran utang tanpa mengorbankan kepemilikan bisnis. Karena, biasanya ekuitas (yang sudah diberikan) jadi hal yang sangat sulit diperoleh kembali oleh startup.

“Tidak banyak opsi pembiayaan utang yang tersedia untuk startup teknologi, karena risiko mereka. [..] Kami percaya bahwa kemampuan kami dalam memberikan penilaian memungkinkan untuk menangkap profil risiko dari startup,” ujar Adrian.

Markus menambahkan, “Dalam beberapa tahun terakhir, ada beberapa pemain yang mengklaim telah menawarkan utang ventura di Indonesia, tapi sebenarnya mereka tidak aktif di pasar. Untuk itu, kami yakin dapat menyebut diri kami sebagai VC lokal pertama yang menawarkan pembiayaan produktif. [..] Ini adalah satu cara untuk mengidentifikasi sejak awal perusahaan mana yang mencapai pertumbuhan berkelanjutan dan profitabilitas riil. Ini juga akan membantu kami lebih memahami startup mana yang akan layak IPO dalam waktu dekat.”

After the new unit, Ideosource Entertainment, created to accommodate investment in a specific industry, Ideosource plans to target another business coverage. The company has officially announced a new entity named Gayo Capital, in charge of Ideosource Green Initiative.

Gayo Capital’s Co-Founder & Managing Director, Edward Ismawan Chamdani told DailySocial that the new venture has its own managed fund consists of “strategic investors” as Gayo Capital’s partner; later, there will be other funds as the investment thesis developed.

“Gayo was formed in early 2020, in fact, the idea and research have been brewed for 2.5 years,” Chamdani said.

Gayo Capital also has Ishara Yusdian to lead along Chamdani, both are fully responsible for the operation and execution of the defined roadmap. While Jefri Sirait and Andi S. Boediman acted as advisors.

Gayo Capital investment approach

The investment approach is quite unique, they’re focus on two things. First, Gayo targets companies that are working on a large traditional/conventional market share, for example in the agricultural, logistics, retail, supply chain, and others. However, they ensure that technology can be components of disruption. Ideosource’s experience is expected to improve the process of digital transformation in order to improve business.

Second, the founder sees fund pattern in venture capital does not match the investment thesis in conventional companies. There should be a breakthrough in order to connect. Therefore, an operating holding is formed, combining the “venture debt” model. It allows companies to obtain a “working capital” kind of funding, comes with intensive equity; in financial terminology, it is called “quasi-equity”.

“However, this pattern is to be combined with the venture capital model, in general, using a closed-ended fund structure, particularly for our investment in pure-tech companies,” Chamdani continued. “We basically expect to form a ‘reversed conglomeration’, where the companies we help and invest in are able to innovate and put a breakthrough in their respective sectors and make changes to the bottom-up business patterns.”

In addition to capital assistance, as an operating holding, Ideosource expects to play a role in providing direction, opening networks, providing access to capital, and forming inter-company synergies.

“Gayo Capital as an operating holding company has invested in several companies such as Inacom, PT Petani Kakao Lampung, WLabku, Hydro Retailindo, Foom.id, and several other portfolios in the ongoing process of mentorship and initial investment,” Chamdani said.

Optimizing business potential in Indonesia

In particular, Chamdani also told the reason behind Gayo Capital’s focus on business in Indonesia. There are quite principal reasons; He told an example, most of the agricultural sectors, such as coconut, cocoa, pepper, and others are managed by regular farmers. However, there is no disruption in terms of the supply chain that provides efficiency in the buying and selling, export-import, and product innovation processes.

“While we know that Indonesia’s strongest demographics in the world for this sector and archipelago land have indeed been the target of the entire world since the colonial era, it’s time for innovation to grow not from the top-down course, we hope the bottom-up can be more and more bold,” explained Edward.

Gayo through its social foundations will also penetrate the farmer-specialize education sector with a specific curriculum according to their managed land; currently under discussion with the stakeholders to be involved.

Investment amid pandemic

Debuting amid a crisis caused by the pandemic didn’t wash off the spirit of Gayo Capital’s founders. Edward and his team believe that timing as one of the key components along with strategy, roadmap, team, and capital.

“In every crisis, there will be a greater opportunity, just as the ball we press into the water will bounce higher and faster when released,” Chamdani shared a parable. “Every week we’ll be contacted by 1 to 3 Asian and American financial companies wanted to dig more on Gayo Capital, and we believe that we’re working in the right sector.”

We’ve come into anticipation of the “new normal” situation. Edward also said the shaded sectors are now increasingly focused on transparency. That is because each party is getting more literate on technology, creating technological opportunities to be elaborated.

– Original article is in Indonesian, translated by Kristin Siagian

Setelah Ideosource Entertainment sebagai anak unit ventura yang mengakomodasi investasi di bisnis hiburan, Ideosource kembali memperlebar cakupan bisnisnya. Kali ini dengan meresmikan entitas baru bernama “Gayo Capital”, menaungi Ideosource Green Initiative.

Kepada DailySocial, Co-Founder & Managing Director Gayo Capital Edward Ismawan Chamdani menyampaikan, perusahaan ventura baru ini telah memiliki dana kelolaan sendiri, terdiri dari “strategic investor” yang menjadi partner di Gayo Capital; dan ke depannya juga akan ada “fund” sesuai perkembangan tesis investasi yang dikembangkan.

“Gayo dibentuk secara formal awal tahun 2020 ini, namun cikal bakal ide dan riset sudah kita lakukan sejak 2,5 tahun yang lalu,” ujar Edward.

Selain Edward, Gayo Capital dipimpin oleh Ishara Yusdian, keduanya bertanggung jawab penuh pada operasional dan eksekusi roadmap yang sudah didefinisikan. Sedangkan Jefri Sirait dan Andi S. Boediman bertindak sebagai advisor.

Pendekatan investasi Gayo Capital

Pendekatan investasi yang dilakukan cukup unik, fokusnya ada pada dua hal. Pertama, Gayo menargetkan perusahaan yang menggarap pangsa pasar tradisional/konvensional yang sudah besar, misalnya di lanskap pertanian, logistik, ritel, supply chain, dan lainnya. Namun, mereka memastikan bahwa nuansa teknologi dapat menjadi komponen disrupsi. Pengalaman Ideosource diharapkan dapat meningkatkan proses transformasi digital tersebut dalam rangka meningkatkan bisnis.

Kedua, founder melihat pola struktur fund di modal ventura tidak cocok dengan tesis investasi di perusahaan konvensional. Perlu adanya terobosan untuk menjembatani. Maka dari itu dibentuk operating holding, mengombinasikan model “venture debt”. Memungkinkan perusahaan mendapatkan pendanaan yang bersifat modal kerja, namun tetap dengan intensif ekuitas; dalam terminologi finansial disebut “quasi-equity”.

“Namun pola ini setelah berkembang tetap akan kami kombinasikan dengan model venture capital umumnya dengan struktur fund yang close-ended juga, khususnya untuk investasi kami ke perusahaan yang pure-tech,” lanjut Edward. “Yang kami harapkan pada dasarnya membentuk ‘reversed conglomeration’, di mana perusahaan-perusahaan yang kami bantu dan investasikan mampu melakukan inovasi dan terobosan di sektor masing-masing dan membuat perubahan pola bisnis yang sifatnya bottom-up.”

Sehingga selain memberikan bantuan modal, diharapkan sebagai operating holding Ideosource dapat berperan memberikan arahan, membuka jaringan, memberikan akses ke kapital, dan membentuk sinergi antar-perusahaan.

“Gayo Capital sebagai operating holding company sudah memiliki investasi di beberapa perusahaan seperti Inacom, PT Petani Kakao Lampung, WLabku, Hydro Retailindo, Foom.id; dan ada beberapa portfolio lainnya yang sedang dalam proses mentorship dan investasi awal,” kata Edward.

Optimalkan potensi bisnis di Indonesia

Secara khusus Edward juga menceritakan mengapa Gayo Capital difokuskan untuk bisnis di Indonesia. Ada alasan yang cukup prinsipil; ia mencontohkan, sektor pertanian kelapa, kakao, lada, dan lainnya sebagian besar masih dikelola petani rakyat. Namun belum ada disrupsi di sisi supply chain yang memberikan efisiensi pada proses jual-beli, ekspor-impor, hingga inovasi produk.

“Sedangkan kita tahu demografi Indonesia terkuat di dunia untuk sektor ini dan lahan archipelago memang sudah menjadi incaran seluruh dunia sejak jaman penjajahan, sudah waktunya inovasi tumbuh bukan dari top-down saja, kita harapkan bottom-up bisa makin banyak dan berani melangkah,” terang Edward.

Gayo melalui yayasan sosialnya juga akan masuk ke sektor pendidikan khusus petani dengan kurikulum yang spesifik sesuai tanah kelolaan mereka; saat ini tengah dalam tahap diskusi dengan para stakeholder yang akan terlibat.

Investasi di tengah pandemi

Debut dibarengi dengan krisis yang disebabkan karena pandemi tidak membuat semangat pendiri Gayo Capital luntur. Bagi Edward dan tim, timing menjadi salah satu komponen kunci dibarengi dengan strategi, roadmap, tim, dan kapital untuk dieksekusi pada waktunya

“Di setiap krisis pasti ada peluang yang makin besar, sama seperti bola yang kita tekan ke dalam air akan melambung makin tinggi dan cepat pada saat di lepas,” ungkap Edward memberikan perumpamaan. “Dalam setiap minggunya kami di hubungi 1 sampai 3 perusahaan finansial Asia maupun Amerika yang tertarik mengenal Gayo Capital lebih dalam, jadi kami melihat sektor yang kami garap memang sudah tepat.”

Perubahan yang akan menjadi “new normal” juga sudah mulai diantisipasi. Edward turut melihat, sektor-sektor yang dinaungi juga makin memfokuskan pada transparansi. Hal itu dikarenakan setiap pihak makin melek teknologi, sehingga peluang teknologi untuk bisa dielaborasikan di dalamnya.

Kini sangat lumrah jika startup mendapatkan pendanaan dari modal ventura melalui pendanaan ekuitas (equity financing). Founder menjual sebagian saham setelah dihitung valuasinya oleh investor untuk mendapatkan dana yang mendukung pengembangan bisnis.

Nilai minus dari pendanaan ekuitas adalah potensi kepemilikan founder yang semakin terdelusi bila sering menggalang pendanaan. Alih-alih bisa mengontrol perusahaan, founder harus rela untuk dikontrol para investor yang telah menguasai saham mayoritas. Bila kinerja tidak sesuai ekspektasi, ia siap-siap harus didepak.

Sebenarnya ada metode lain untuk mendapatkan pendanaan, dan telah diatur OJK, yakni bagi hasil dan obligasi konversi.

Di luar negeri dengan ekosistem perusahaan teknologi sudah dewasa, seperti Amerika Serikat, Eropa, bahkan India, sebenarnya lebih awal dikenal konsep venture debt (utang ventura). Kehadirannya disebabkan kebutuhan pasar pada saat itu.

Cara kerjanya kurang lebih mirip dengan pembiayaan dari bank. Founder mendapat kredit dan harus dikembalikan dengan tenor dan kupon yang sudah disepakati berdasarkan profil risiko perusahaan.

Sejumlah perusahaan teknologi penting pernah terbantu lewat venture debt, seperti Airbnb dan Uber. Sebetulnya, apa itu venture debt? Lalu seperti apa potensinya buat startup Indonesia?

Mengenal venture debt

DailySocial meminta pandangan secara umum mengenai venture debt dari MDI Ventures yang diwakili Kenneth Li dan Aldi Adrian. Aldi menjelaskan venture debt umumnya masuk berbarengan dengan pendanaan ekuitas. Sangat riskan buat firma venture debt masuk sendiri.

Dengan demikian, founder akan memiliki runway yang lebih panjang untuk ekspansi bisnis tanpa sahamnya banyak terdelusi. Dia mencontohkan, ketika startup X ingin menggalang pendanaan dengan hitungan valuasi hanya bisa dapat sekitar $5 juta-$10 juta.

Tapi dengan tambahan venture debt, ada tambahan $5 juta untuk dikembalikan dalam satu atau dua tahun, artinya startup tersebut akan punya landasan lebih panjang. “Ada ekspektasi dari performa dan traksi startup bisa jauh lebih tinggi valuasinya tanpa harus galang dana lagi di tengah jalan.”

Kombinasi antara dana yang masuk, berupa ekuitas dan venture debt, akan membuat founder jadi lebih nyaman karena mereka tidak harus melepas saham lebih banyak. Mereka tetap akan mengontrol perusahaan.

“Jika founder tidak mau give up equity, bisa ambil venture debt karena kan kalau sudah kasih equity tidak bisa diambil lagi, beda dengan venture debt,” tambah Kenneth.

Aldi melanjutkan, kecenderungan venture debt itu dana digunakan untuk modal kerja, bukan untuk disalurkan lagi sebagai disbursement, atau disebut loan channeling, kendati metode ini sebenarnya juga bisa dipakai venture debt.

Umumnya venture debt masuk berbarengan dengan equity financing / DailySocial

Pernyataan ini sekaligus meluruskan debt financing (pembiayaan utang) yang didapat Kredivo. Startup fintech lending ini memperoleh debt financing dari firma venture debt Partners for Growth (PFG) sebesar $20 juta. Dana sepenuhnya disalurkan lagi sebagai pinjaman ke konsumen melalui lini produk Kredivo.

Kredivo memisahkan kantong pendanaan bisnis menjadi dua. Pertama adalah pendanaan ekuitas dari VC untuk membiayai seluruh pengeluaran operasional dan mendukung pertumbuhan perusahaan.

“Yang kedua yaitu pendanaan lini kredit (debt line) yang berasal dari institusi keuangan seperti bank atau firma pembiayaan seperti PFG. Kami gunakan sepenuhnya untuk penyaluran pinjaman kepada konsumen melalui beberapa lini produk pembiayaan: e-commerce, pinjaman tunai, dan offline,” ujar Head of Marketing Kredivo Indina Andamari.

Dia beralasan, pemisahan ini sebatas praktik bisnis dan pengelolaan dana yang dianggap sehat bagi pertumbuhan dan keberlanjutan perusahaan. “Kami akan terus menerapkan ini untuk seterusnya. Keduanya sangat krusial bagi bisnis kami.”

Venture debt ini tidak jauh berbeda dengan pembiayaan dari bank. Ada tenor dan kupon yang secara bulanan harus rutin dibayar startup. Perkiraan tenor cukup pendek, ada yang satu sampai dua tahun.

Namun, menurut Kenneth, kupon bisa dipastikan lebih rendah dari bank karena umumnya investor menawarkan opsi waran (warrant). Utang tersebut bisa dikonversi menjadi saham menjelang jatuh tempo atau saat startup menggalang pendanaan baru.

Ada investor yang menjadikan waran sebagai opsi, tapi ada juga yang dikunci pasti jadi saham. Itu kembali ke kewenangan masing-masing. Opsi waran inilah poin utama yang membedakan venture debt dengan convertible notes. Convertible notes pasti dikonversi menjadi saham.

“Kalau ternyata di tengah jalan startup-nya kurang menarik bila dikonversi, akhirnya tinggal balikin seperti biasa saja uangnya tiap bulan.”

Tidak ada ketentuan nominal dalam venture debt. Jadi tidak ada istilah Seri A, B, dan seterusnya. Besaran dana akan diberikan sesuai kebutuhan startup, tentunya setelah investor mengukur profil risikonya.

Pemain venture debt ini, sebenarnya tidak hanya datang dari firma venture debt. Bank juga turut berpartisipasi. Di Amerika Serikat, Silicon Valley Bank (SVB) disebut-sebut sebagai pionirnya. Selain itu ada juga Comerica Bank, Bridge Bank, Pacific Western Bank, dan Square 1 Bank.

Sementara itu, yang berasal dari firma adalah Western Technology Investment (WTI), Triplepoint Capital, Hercules Technology, Lighthouse Capital, Pinnacle Ventures, Horizon Ventures, dan masih banyak lagi.

Di Asia Tenggara, ada Genesis Alternative Ventures, InnoVen Capital, dan DBS yang semuanya beroperasi di Singapura.

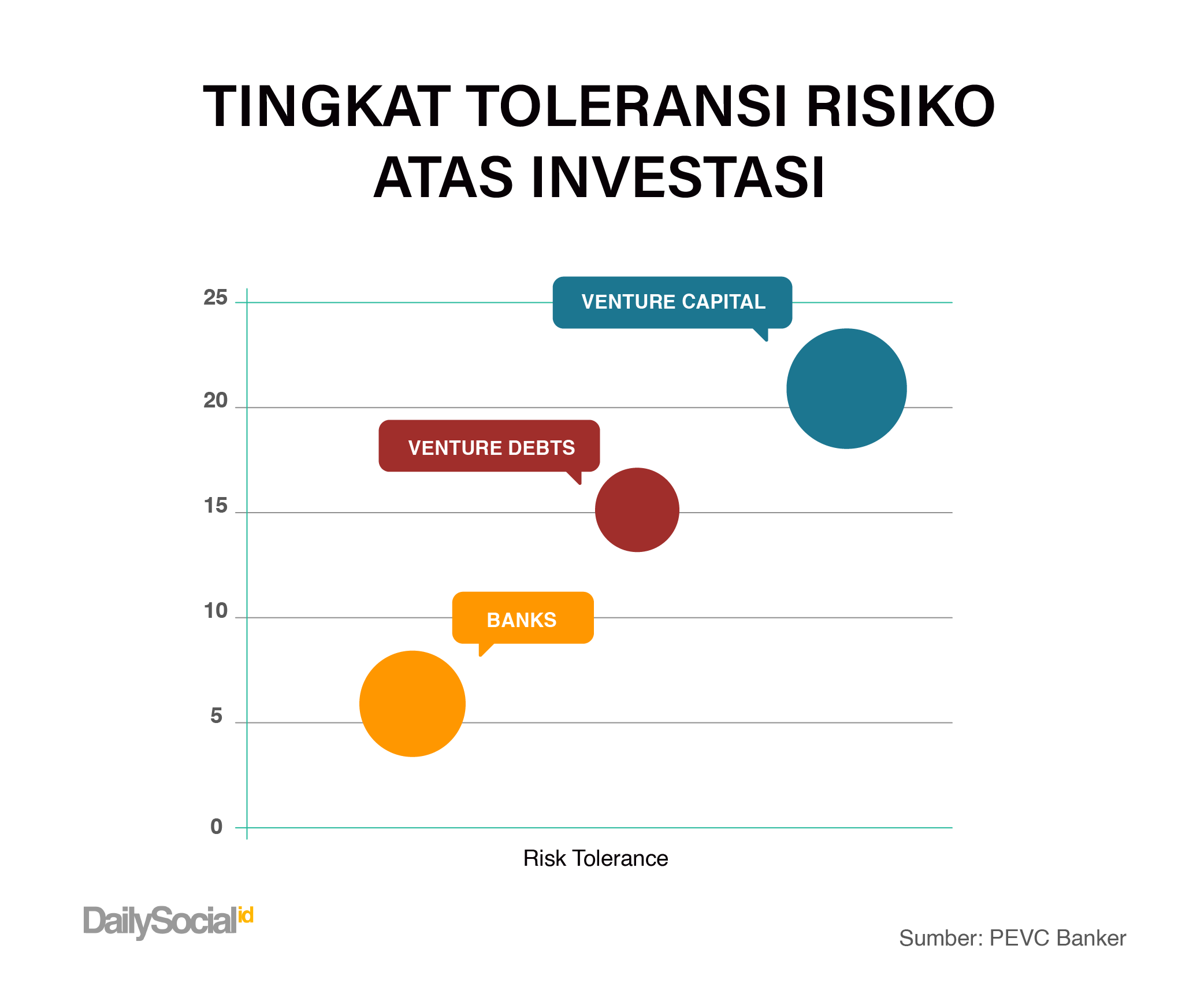

Perbedaan tingkat toleransi risiko investasi dari tiap investor / DailySocial

Perbedaan antara keduanya adalah profil risiko dan pengembalian masing-masing. Bank selalu menjadi investor dengan bentuk pembiayaan termurah, tapi jarang mengambil risiko yang signifikan. Kerugian terbesar yang mereka estimasi hanya 1%-1,5% dari tiap portofolio.

Bagi firma venture debt, term sheet mereka sering disamakan dengan bank, tapi ini dianggap kurang tepat. Mereka ini lebih dikategorikan sebagai versi hibrida antara pembiayaan bank dan VC.

Sumber dana para firma bermacam-macam, termasuk mengambil dari bank, seperti halnya Partners for Growth, salah satu mitra strategis SVB.

InnoVen sendiri sebelumnya bernama SVB India Finance, yang merupakan bagian dari SVB. Ia beroperasi sejak 2008 dan tercatat mengucurkan lebih dari 75 pinjaman ke 50 perusahaan di India senilai $110 juta per tahun 2015. SVB India dibeli Temasek Holdings di 2015, sekaligus menandakan masuknya Temasek ke pasar venture debt.

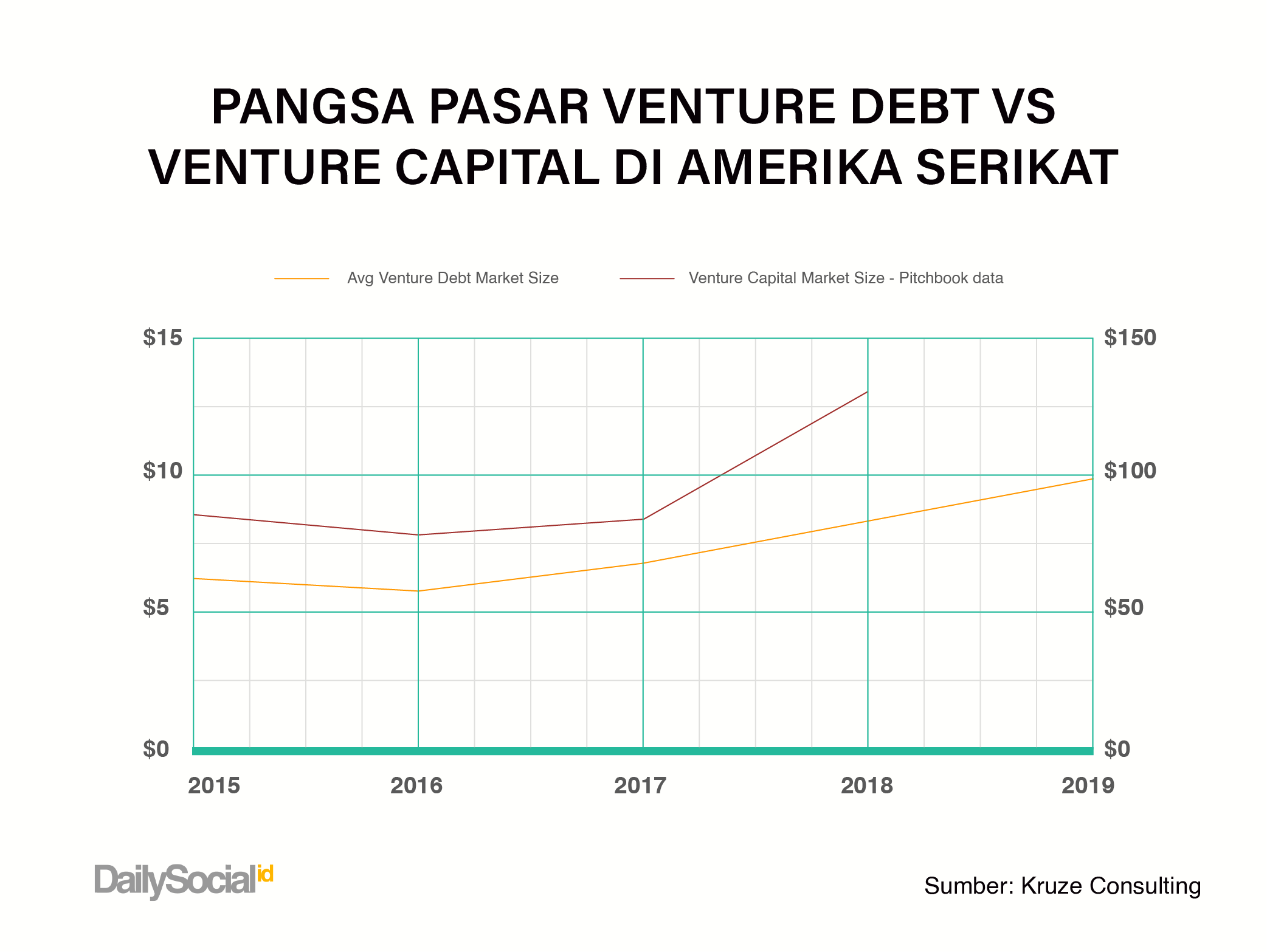

Perkembangan venture debt secara global

Pangsa pasar venture debt dan venture capital di AS / DailySocial

Ada survei menarik yang dirilis Kruze Consulting (Agustus 2019). Mereka memaparkan, 85% responden yang mewakili pasar venture debt di Amerika Serikat menyatakan telah menyalurkan $23 miliar pinjaman (Rp325,7 triliun) secara akumulatif selama tiga tahun terakhir.

Diestimasi tahun ini saja penyalurannya menjadi $10 miliar (Rp141,6 triliun) atau tumbuh 20% dari pencapaian di 2018.

Di India, meski tidak sebesar Negeri Paman Sam, perkembangan venture debt cukup pesat sesuai dengan kondisi startup di sana. Kehadiran firma seperti InnoVen Capita, Trifecta Capital, Alteria Capital, dan investor individu seperti Sachin Bansal dan Binny Bansal (Co-Founder Flipkart) turut berkontribusi meramaikan pasar ini.

Menurut riset YourStory Research, venture debt yang tersalurkan di India tahun 2017 adalah $1,2 miliar (Rp16,9 triliun) dengan 47 pinjaman. Tahun berikutnya naik jadi $1,4 miliar (Rp19,8 triliun) dengan 62 pinjaman. Lalu pada tujuh bulan pertama di 2019 ini, jumlahnya mencapai $547 juta (Rp7,7 triliun) dengan 35 pinjaman.

Nama-nama startup yang mengambil venture debt di antaranya Ninjacar, Bigbasket, UrbanLadder, Bounce, dan Oyo. Yang terakhir ini sudah berekspansi ke Indonesia.

“Venture debt yang berhasil tergantung pada pendanaan ekuitas. Yang punya banyak pemainnya di India. Dana VC yang fokus di sini cukup kering, ada $3-$4 miliar pada satu titik, akan masuk pada dua sampai tiga tahun ke depan. Bagi venture debt, yang penting startup harus tetap punya kinerja baik agar terus menarik modal, di mana itu sudah tersedia,” ucap Managing Partner Alteria Capital Vinod Murali.

Sementara itu, di Asia Tenggara tepatnya di Singapura, venture debt baru ramai sejak 2015 pasca Temasek mengambil SVB India Finance dan di-rebrand menjadi InnoVen Capital. Mereka beroperasi di tiga negara, India, Tiongkok, dan Asia Tenggara. Sebanyak 190 pinjaman telah mereka kucurkan untuk 170 perusahaan.

Rinciannya, 26 startup di Tiongkok, 24 startup di Asia Tenggara, dan lebih dari 100 startup di India. Di Asia Tenggara, InnoVen telah berinvestasi untuk Pomelo, Face, Tabsquare, Akulaku, Kargo, RedDoorz, Sorabel, Sepulsa (rebrand jadi Alterra), Wego, Tada, Zuzu, dan lainnya.

Sementara Genesis Alternative Ventures, yang berdiri pada 2018, diprakarsai konglomerasi Sasson Investment Corporation dan Bank CIMB Niaga untuk mendukung debut Genesis di Indonesia.

Bagaimana dengan Indonesia? Apakah potensinya sama seperti negara lain?

Kepada DailySocial, Co-Founder and Partner Genesis Martin Tang mengatakan, “Kami melihat founder startup Indonesia sangat savvy dan mulai sadar perlunya mempertahankan saham mereka selama mungkin. Venture debt adalah sumber modal yang dapat membantu startup perpanjang runway atau mendanai modal kerja dengan dilusi ekuitas yang lebih rendah.”

Dia melanjutkan, di luar Indonesia, venture debt lebih banyak digunakan karena ketersediaan yang lebih luas. Genesis secara aktif mulai mendanai startup lokal bersama Bank CIMB Niaga, sekaligus menandai debutnya di sini.

Untuk komitmen awal, kedua belah pihak bersama menyiapkan dana venture debt sebesar Rp300 miliar untuk disalurkan. Martin masih enggan membeberkan nama-nama startup yang akan menerima kucuran dana. Dia hanya menyebutkan ada beberapa yang sudah dalam pipeline.

“Kami memandang market startup Indonesia sangat menarik, terlihat dari banyaknya pengusaha lokal yang berkualitas tinggi dengan populasi yang besar untuk dilayani.”

Associate Director InnoVen Capital Paul Ong menambahkan, venture debt punya korelasi erat dengan jumlah investasi yang mengalir ke negara manapun. Di Indonesia sendiri, ekosistem startup telah tumbuh dan matang dalam lima tahun terakhir.

“Dengan semakin banyak founder berada di titik sukses, mereka mulai sadar akan mengurangi kepemilikan saham untuk melindungi kekayaan pribadi. Venture debt bisa bantu itu dengan menyediakan dana yang lebih murah dan less dilutive buat perusahaan mempercepat pertumbuhan.”

Paul mengonfirmasi bahwa InnoVen belum melakukan debut di Indonesia, apalagi menyediakan dana khusus. Pihaknya baru menyediakan pendanaan untuk startup melalui entitasnya di Singapura.

Untung rugi buat startup dan investor

Konsep pendanaan ini terdengar memang menarik karena founder tetap bisa menjaga sahamnya tidak terdilusi. Dikutip dari laman Kauffman Fellows, modal tambahan yang diberikan lewat venture debt memungkinkan startup untuk mencapai lebih banyak kemajuan sebelum menuju pendanaan berikutnya atau meningkatkan kepastian untuk pencapaian tertentu, sambil meminimalkan dilusi yang akan terjadi dengan mengamankan modal tambahan pada putaran sebelumnya.

Contoh nyatanya, sebuah startup SaaS menerima venture debt sebesar $1,25 juta untuk meningkatkan angka penjualan. Ongkos dari pembiayaan ini adalah $250 ribu dalam bentuk bunga dan waran yang mewakili 0,79% saham perusahaan.

Jika mencari pendanaan ekuitas pada putaran ini, founder harus merelakan 10,7% saham dimiliki investor baru dengan nilai yang sama. Dengan venture debt ini, founder dapat menghemat saham yang signifikan hampir 10%. 22 bulan setelah pembiayaan, perusahaan dibeli dengan kelipatan signifikan dari valuasi terakhir.

Bagi founder, mempertahankan kontrolnya terhadap perusahaan bukan hanya tentang memaksimalkan kekuasaan, melainkan pada cara mempertahankan kontrol atas strategi dan operasi. Saham itu sangat berharga. Menyerahkannya untuk memenuhi peluang jangka pendek, padahal bisa didanai lewat utang, belum tentu menjadi cara terbaik dalam menjalankan bisnis.

Pertimbangan yang harus diperhatikan sebelum mengambil pendanaan venture debt / DailySocial

Di sisi lain, tidak semua startup tepat untuk memilih venture debt sebagai alternatif yang bisa dipilih. Meski kontradiktif, tapi inilah charm dari venture debt. Membatasi startup adalah salah satu cara investor mitigasi risiko.

Aldi menerangkan, startup yang biasanya dibidik investor venture debt adalah mereka yang sudah arus kas stabil, sudah mulai monetisasi, dan minimal sudah pernah menerima pendanaan Seri A. Bicara target konsumen, investor lebih suka yang bergerak di B2B untuk mendukung poin-poin di atas.

“Di Indonesia itu kebanyakan bergerak direct ke B2C, jadi untuk track monthlycashflow-nya agak challenging. Makanya investor itu lebih prefer ke B2B karena clear cari yang cashflow-nya jelas. Sehingga tidak ada spesifikasi bergerak di industri mana, tapi lebih ke cashflow-nya harus jelas.”

Venture debt kurang cocok apabila startup tersebut sering bakar uang, punya revenue stream bervariasi, tujuan penggunaan dana tidak jelas, dan pembayaran utang mencakup lebih dari 25% dari biaya operasional.

“Jangan sampai terima uang tapi enggak bisa balikinnya. Makanya ini lebih tepat buat startup yang sudah mature dan proven model bisnisnya. Bukan buat startup yang masih cari-cari model bisnis.”

Venture debt juga dapat menciptakan masalah di putaran ekuitas berikutnya. Investor baru harus setuju untuk membayar utang atau berinvestasi di bawah utang sebagai pilihan keduanya. Kedua situasi ini akan sulit diterima oleh investor baru karena umumnya mereka lebih sreg melihat modal yang disuntikkan langsung masuk ke perusahaan.

Segala kekurangan dan kelebihan ini seharusnya menjadi bahan pertimbangan buat startup ketika ingin mengambil cara ini. Kenneth menyebut, tren venture debt ini masih sangat awal di Indonesia, sehingga bisa dikatakan belum banyak yang paham. Pemainnya yang terlihat jelas juga baru Genesis Alt Ventures bersama Bank CIMB Niaga.

“Di Asia Tenggara saja ini masih jadi challenging, apalagi di Indonesia. Akan tetapi mungkin ke depannya venture debt ini bakal punya porsi sendiri.”

Aldi ikut menimpali, “Mungkin sebenarnya investor sudah mengincar Indonesia tapi belum berani agresif karena opportunity-nya belum banyak yang sesuai dengan appetite mereka.”

Pernyataan Aldi dan Kenneth diperkuat Paul dan Martin. Paul menjelaskan, ada metrik yang dipakai dalam menyasar startup baru, di antaranya adalah bagaimana peluang pasarnya, keunggulan utama perusahaan, dan tim yang solid.

Selain itu, mereka juga melihat berapa banyak modal ekuitas yang telah dikumpulkan startup dan siapa saja investornya. “Kami agnostik secara sektor dan tahap [pendanaan], namun kami biasanya memberikan pinjaman kepada startup yang telah meningkatkan modal ekuitas dari investor institusional atau VC.”

Setelah startup menerima dana, InnoVen tidak mengatur bagaimana uang tersebut digunakan. Meskipun demikian peruntukkannya harus jelas, misalnya untuk belanja pemasaran, membuka kantor baru, mengembangkan produk, modal kerja, membeli lebih banyak inventaris, atau membuka gerai apabila mereka bergerak di bisnis brick and mortar.

Sepanjang perjalanan InnoVen, Paul mengklaim bahwa InnoVen berhasil menekan risiko gagal bayar (default rate) nol persen di Asia Tenggara. Kinerja ini akan tetap dipertahankan, setidaknya ditekan sampai di bawah 4% untuk jangka panjangnya.

“Perusahaan portofolio kami yang telah mampu bayar kembali pinjaman, kini terus tumbuh dalam langkah yang sehat dan terus menarik modal investasi baru.”

Genesis juga tidak berbeda. Martin mencari startup yang telah mendapat pendanaan setidaknya Seri A ke atas dengan proposisi bisnis yang nyata menuju keberlanjutan. Di samping itu, startup juga perlu memiliki unit economics yang kuat dan basis konsumen loyal untuk beli produk premiumnya, ini membuktikan ada margin kotor masuk ke pundi-pundi.

“Kami juga mencari startup yang memiliki strategi ‘bakar duit’ yang terkendali, sepadan dengan pertumbuhan dan margin kotor.”

Poin-poin di atas sangat ia tekankan sebagai faktor penentu kesuksesan buat firma venture debt saat menyalurkan dana.

Oleh karena itu, sebelum memilih opsi ini, Martin menyarankan agar founder memahami strategi ‘bakar uang’ mereka, siklus modal kerja, dan model bisnis, untuk memutuskan apakah memiliki utang akan membantu atau justru menghambat mereka.

“Leverage (penggunaan aset dan sumber dana/source of funds) akan selalu baik jika digunakan dengan benar. Namun, ini atas dasar bahwa perusahaan dapat memenuhi kewajiban utangnya,” tutur Martin.

Dalam mencari partner venture debt yang tepat, Paul mendorong founder untuk selalu bekerja dengan investor yang kredibel, punya pengalaman, dan selaras dengan rencana bisnis perusahaan. Tujuannya untuk memastikan bahwa perusahaan bisa tetap mengatur utang mereka secara optimal dan tidak melebihi dari yang seharusnya.

“Meski kami tidak memiliki fund life, kami mampu mendukung portofolio perusahaan kami dengan berbagai pinjaman pada berbagai tahap penggalangan dana, seiring perusahaan tersebut tumbuh.”

Debut venture debt di Indonesia

Sebenarnya di antara portofolio InnoVen di Asia Tenggara sudah muncul sejumlah startup Indonesia yang memanfaatkan dana utang ventura ini, seperti Akulaku, Alterra (dulu Sepulsa), RedDoorz, dan Sorabel.

Selain itu UangTeman di tahun 2017 mengumpulkan dana Seri A senilai $12 juta dalam bentuk utang dan ekuitas yang dipimpin K2 Venture Capital.

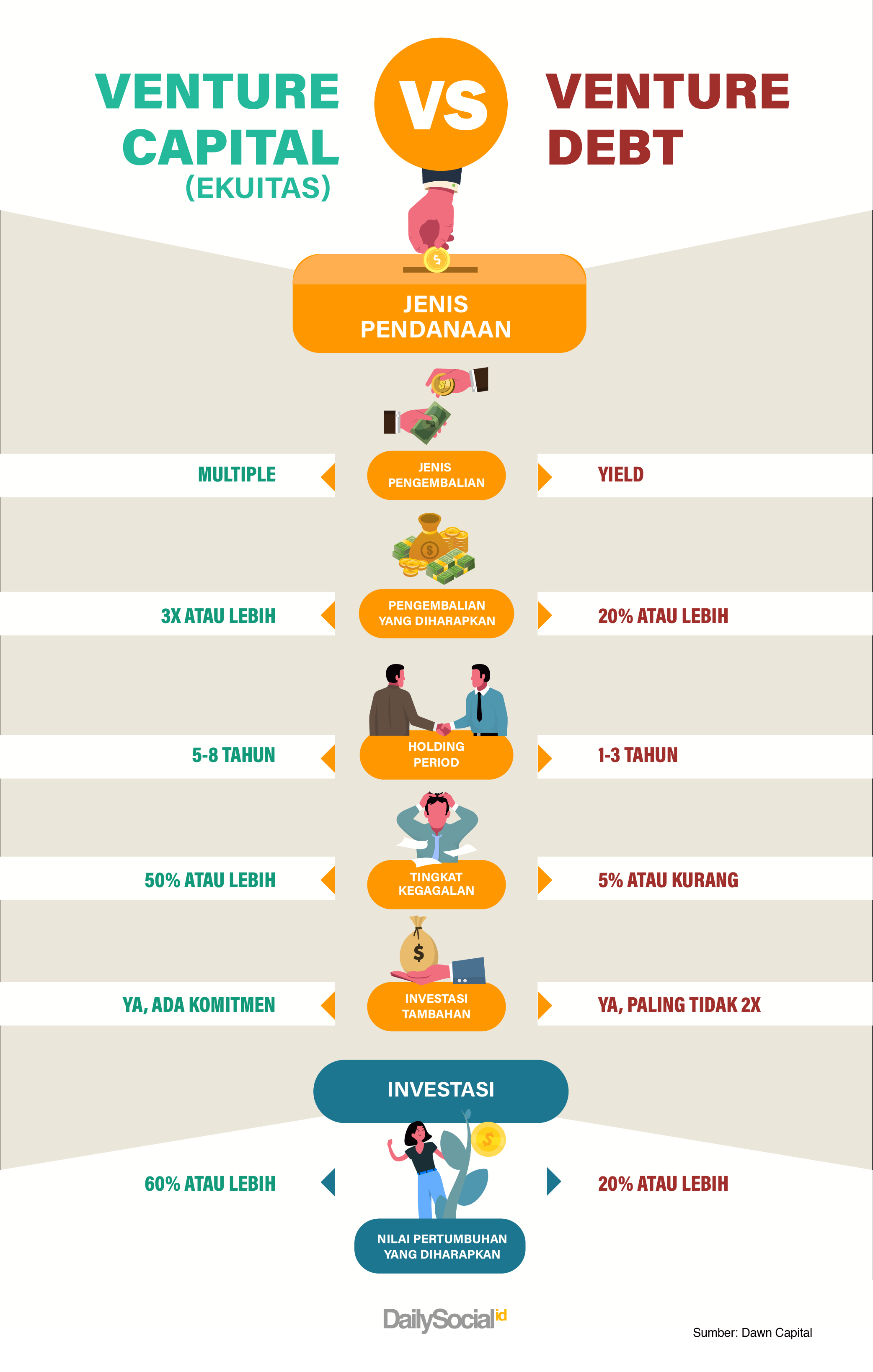

Perbandingan dasar antara venture debt dengan venture capital / DailySocial

DailySocial sudah berusaha untuk menghubungi Bank CIMB Niaga untuk menanyakan detail strategi mereka bawa masuk venture debt di Indonesia. Belum ada jawaban yang diberikan hingga tulisan ini dimuat.

Sebelumnya, saat peresmian nota kesepahaman dengan Genesis, Presiden Direktur CIMB Niaga Tigor M. Siahaan menjelaskan inisiatif terjun ke venture debt karena ingin mengisi kekosongan pendanaan di startup. Bahwa selain equity financing, startup juga butuh loan financing.

“Sebenarnya sasarannya mungkin startup yang sudah berjalan satu hingga dua tahun, namun sulit berkembang karena sulit dapat pendanaan,” katanya.

Segmen startup yang dibidik, tidak melulu berkaitan dengan startup yang bergerak di dunia teknologi. Mereka juga menyasar fesyen, kuliner, properti, transportasi, kesehatan, hingga manufaktur.

Di luar bank, sebenarnya ada pemain modal ventura lokal yang tertarik dan tengah mempersiapkan diri terjun ke venture debt. Mereka ialah Ideosource. Kepada DailySocial, Managing Partner Ideosource Edward Chamdani menjelaskan sebelum tutup tahun Ideosource berharap meresmikan bisnis barunya tersebut.

Riset sudah dilakukan sejak dua tahun lalu. Pertimbangan Ideosource terjun ke segmen ini karena Indonesia punya kekosongan pendanaan di industri brick and mortar dan konvensional, tidak hanya di startup teknologi. Konsep investasi startup di Indonesia menurutnya sedikit salah kaprah karena terlalu banyak mengaca di Silicon Valley.

Di sana, banyak produk yang dikembangkan dengan proses yang lama dan membutuhkan tenaga engineer yang berkualitas. Di Indonesia, ekosistem seperti itu belum ada. Oleh karena itu, banyak startup di sini yang lahir dan jadi besar karena berangkat dari masalah di pasar.

“Kalau fokus ke pasar, biasanya startup punya cashflow yang bagus karena product development-nya tidak lama dan bisa langsung dipasarkan. Efeknya rata-rata produknya butuh working capital, cashflow sudah bagus tapi belum ada yang bisa bantu karena belum bankable. Di situ jadi switch spot buat venture debt masuk,” terang Edward.

Bisnis barunya ini akan di bawah PT yang akan bertindak sebagai operating holding. Mereka akan memiliki akses ke investor institusi dengan model pembiayaan berbasis proyek, bukan pool of fund seperti yang dipakai VC kebanyakan.

“Semua value yang kita punya akan dimasukkan dan dikelola oleh holding secara asetnya. Konsep yang sama sebenarnya juga sudah diterapkan untuk pembiayaan di film, dikelola oleh pak Andi [Boediman, Managing Partner Ideosource].”

Sembari menunggu holding beroperasi, Ideosource menyiapkan inkubasi khusus startup binaan sebelum menerima venture debt. Mereka melakukan proof of concept dari model bisnisnya dan arah bisnisnya di pasar setelah diberi sejumlah pendanaan.

Dalam debutnya, Ideosource memilih usaha yang bergerak di fintech, infrastruktur, logistik, marketplace, perkebunan. Ketiga segmen awal menjadi fokus karena dianggap substansial dalam mendukung ekosistem awal yang ingin dibangun Ideosource.

Startup yang dibidik tidak melulu bergerak di teknologi, tapi juga konvensional dengan potensi dapat berkolaborasi dengan teknologi. Edward menekankan, startup tersebut punya target konsumen B2B dan arus kas yang bagus. “Kalau pure tech, tapi cashflow bagus tetap bisa. Intinya asal ada cashflow.”

Nantinya, Ideosource menetapkan waran yang sudah dikunci sejak awal sebelum venture debt disuntikkan. Mereka tetap memosisikan diri sebagai VC, tapi ini semua sudah dirundingkan sebelumnya dengan startup dan masuk melalui venture debt. Konversi sahamnya berada di belakang menjelang tempo utang berakhir.

Lantaran tujuan Ideosource yang ingin membangun ekosistem, setiap transaksi akan diarahkan ke pengambilan saham mayoritas. “Tergantung value, hitungannya variasi. Tapi bisa sampai 50% [ambil saham] karena kita operating holding jadi mau bersama-sama dengan startup. Kita enggak akan ninggalin mereka.”

Menurutnya, konsep lama Ideosource yang melepas saham ketika ada investor baru masuk kini dianggap tidak lagi menarik. Alhasil, dia memilih untuk berinvestasi sekali untuk selamanya, agar menuju IPO dan membangun ekosistem bersama.

“Kami akan stay seterusnya, jadi lebih cocok untuk masuk ke venture debt,” pungkas Edward.

Perusahaan modal ventura lokal Ideosource mengungkapkan sedang mempersiapkan unit bisnis terbarunya venture debt (utang ventura), karena melihat ada potensi yang belum tergarap baik di sini. Pengumuman ini sekaligus menandai pergeseran fokus pendanaan Ideosource dari berbasis ekuitas menjadi venture debt.

Kepada DailySocial, Managing Partner Ideosource Edward Chamdani menjelaskan, venture debt cukup terkenal sebagai opsi pendanaan startup di Amerika Serikat, Eropa bahkan India, namun masih sangat baru di Indonesia.

Sebelum mantap di ranah barunya ini, Edward mengaku sudah melakukan riset mendalam sejak dua tahun lalu. Menurutnya, Indonesia punya kekosongan pendanaan di industri brick and mortar dan konvensional, tidak hanya di startup teknologi saja.

Konsep investasi startup di Indonesia juga menurutnya sedikit salah kaprah karena terlalu banyak mengaca di Silicon Valley. Di sana banyak pengembangan produk dengan proses yang lama dan membutuhkan tenaga engineer yang berkualitas.

Beda halnya di Indonesia, ekosistem seperti itu belum ada. Dampaknya, kebanyakan startup di sini lahir dan menjadi besar karena berangkat dari masalah di lapangan yang tidak butuh proses pengembangan yang lama dan bisa langsung dipasarkan.

Padahal, di luar itu ada banyak usaha yang sifatnya brick and mortar, sudah besar dan cashflow bagus, tapi tidak ada yang bisa bantu karena belum bankable. Kebutuhan pendanaan untuk bantu modal usaha tetap dibutuhkan.

Kementerian Indonesia punya banyak program pengembangan startup, dana yang dikucurkan bukan main besarnya. Namun, tidak banyak yang bisa memastikan bagaimana mereka bisa tetap beroperasi, dari dapat hibah, terima dana dari VC, sampai bankable, siapa yang bisa menjaminnya?. Ini yang menurutnya bisa dimasuki oleh venture debt dan project financing.

Perlu ditekankan di sini, venture debt adalah pembiayaan utang yang biasanya ada opsi waran untuk mengonversi utang menjadi saham. Tidak ada saham yang terdelusi dalam venture debt, kecuali ada kesepakatan waran. Sementara, project financing itu murni menyalurkan kredit.

“Bentuk growth-nya seperti startup, sudah pernah dapat seed atau angel investor dari teman dan keluarga untuk buat modal kerja. Penjualan sudah naik pelan-pelan, tapi sampai akhirnya stuck. Butuh inovasi baru, ini artinya butuh modal kerja lebih besar lagi. Di situ jadi switch spot buat venture debt masuk,” terang Edward.

Ideosource memanfaatkan lisensi yang dikantongi Dana Mandiri Sejahtera untuk bermain di segmen ini. Berdasarkan POJK No 35 Tahun 2015 Tentang Penyelenggaraan Usaha PMV, disebutkan venture debt adalah model dan mekanisme investasi yg berbeda dari penyertaan ekuitas. Untuk terjun ke sini, bisa memakai izin sebagai PMV atau Dana Ventura.

Ideosource sendiri belum memiliki izin PMV karena regulasi dirasa memberatkan, termasuk harus menyetor modal minimal Rp50 miliar. Ini kurang sesuai dengan pola pemain VC yang kebanyakan bermain di startup teknologi, mereka banyak menggalang dana dari investor eksternal.

“Jadi PMV license sangat memberatkan dari sisi persyaratan, namun Dana Ventura sesuai dengan pola VC tech. Kebanyakan VC tech polanya bukan setor modal, tapi menggalang dana dari investor eksternal.”

Selain Dana Mandiri Sejahtera, dua PMV yang mengantongi izin Dana Ventura adalah Mandiri Capital dan Reliance Modal Ventura.

Reduplikasi seperti Ideosource Entertainment

Ideosource akan membuat anak usaha yang bertindak sebagai operating holding. Rencananya segera beroperasi menjelang akhir tahun ini. Nama badan usaha masih dirahasiakan rapat-rapat oleh Edward.

Nantinya holding ini yang akan memiliki akses ke investor institusi dari dalam dan luar negeri memakai berbagai sumber pembiayaan dan berbasis proyek, bukan pool of fund seperti yang dipakai VC kebanyakan.

Cara yang sama juga sudah dilakukan lewat Ideosource Entertainment (IDEO), arm VC khusus industri film. Ada fund khusus yang dibentuk untuk menyalurkan pembiayaan dinamai Ideosource Film Fund (IFF) menyasar investasi film & media, produksi film, platform media analytic, digital marketing, dan sebagainya.

“Semua value yang kita punya akan dimasukkan dan dikelola oleh holding secara asetnya. Konsep yang sama sebenarnya juga sudah diterapkan untuk pembiayaan di film, dikelola oleh pak Andi [Managing Partner Ideosource],” katanya.

Tentunya akan ada perbedaan value chain yang ingin diperkuat Ideosource lewat venture debt ini. Misalnya untuk mendanai usaha di manufaktur, apabila ingin berinovasi pasti butuh lisensi IP, produk turunan pun semakin banyak. Lambat laun, makin banyak partner yang bisa digandeng untuk membesarkannya.

“Nanti kita bekerja seperti konglomerasi, dari value chain punya banyak partner. Jadi holding ini seperti ecosystem builder.”

Sembari menunggu holding beroperasi, Ideosource menyiapkan inkubasi khusus startup yang dibina sebelum menerima venture debt. Mereka melakukan proof of concept dari model bisnisnya dan arah bisnisnya di pasar setelah diberi sejumlah pendanaan.

Setidaknya startup sudah beroperasi selama dua tahun, termasuk waktu menyusun ide awalnya. Segmennya bergerak di agrikultur, FMCG, dan fintech.

Dalam debutnya, Ideosource memilih segmen yang bergerak di fintech, infrastruktur, logistik, marketplace, perkebunan. Ketiga segmen di awal paling utamakan karena dianggap substansial dalam mendukung ekosistem awal yang ingin dibangun Ideosource.

Startup yang dibidik tidak melulu bergerak di teknologi, tapi juga konvensional dengan berpotensi dapat dikolaborasikan dengan teknologi. Edward menekankan, startup tersebut punya target konsumen b2b dan arus kas yang bagus. “Kalau pure tech, tapi cashflow bagus tetap bisa. Intinya asal ada cashflow.”

Nantinya, Ideosource menetapkan waran yang sudah dikunci sejak awal sebelum venture debt disuntikkan. Mereka tetap memosisikan diri sebagai VC, tapi ini semua sudah dirundingkan sebelumnya dengan startup dan masuk melalui venture debt. Akan tetapi konversi sahamnya di belakang menjelang tempo utang berakhir.

Pertimbangan yang dia ambil, lantaran tujuan Ideosource yang ingin bangun ekosistem, kemungkinan besar akan ambil saham mayoritas startup. “Tergantung value, hitungannya variasi. Tapi bisa sampai 50% [ambil saham] karena kita operating holding jadi mau bersama-sama dengan startup. Kita enggak akan ninggalin mereka.”

Menurutnya, konsep lama yang biasa Ideosource pakai lepas saham ketika investor masuk, kini dianggap tidak menarik lagi buat perusahaan. Alhasil, dia memilih untuk invest sekali untuk selamanya. Ujungnya menuju IPO bersama dan bangun ekosistem bersama.

“Kami akan stay seterusnya, jadi lebih cocok untuk masuk ke venture debt,” tutupnya.

Kiprah Ideosource sebagai VC bisa dikatakan cukup lama, sudah beroperasi sejak 2011. Sejumlah startup pernah masuk dalam portofolionya, yakni Touchten, Stockbit, Immobi, Jas Kapital, Orori, Female Daily, Bhinneka, Kapan Lagi Network, eFishery, dan masih banyak lagi.

Bank CIMB Niaga dan Genesis Alternative Ventures mendirikan venture debt (pinjaman ventura) khusus untuk membiayai startup di Indonesia dengan menyiapkan dana awal sebesar 300 miliar Rupiah. Startup yang disasar bergerak di bidang fesyen dan ritel, manufaktur, F&B, properti, kesehatan, keamanan digital, dan bisnis transportasi.

Dalam pernyataan resmi, Presiden Direktur CIMB Niaga Tigor M. Siahaan menjelaskan, sinergi dengan Genesis diharapkan dapat memperkuat peran perusahaan dalam pengembangan ekosistem startup di Indonesia. Terlebih lagi, langkah yang diambil perusahaan ini tergolong unik karena pertama kalinya memilih ambil strategi dengan venture debt.

“Ekonomi digital Indonesia yang berkembang pesat telah menjadikannya salah satu hotspot teknologi di kawasan ini. Kami yakin banyak pengusaha akan melihat produk dan layanan ini sebagai alat integral untuk menciptakan pertumbuhan,” terangnya.

Kebanyakan VC memilih untuk membiayai startup dalam bentuk suntikan ekuitas (penyertaan saham). Makanya konsep ini lebih umum di Indonesia. Founder menerbitkan saham baru (rights issue) yang dibeli langsung oleh VC. Kurang lebih seperti pelaksanaan IPO, namun tertutup. Ada juga memakai skema obligasi konversi (convertible loans), namun kurang populer.

Tigor menjelaskan skema pembiayaan ini dapat menjadi alternatif bagi perusahaan startup yang kekurangan arus kas dan tidak dapat memenuhi kriteria tradisional pinjaman perbankan. Bagi modal ventura, hal ini sekaligus mengisi ruang yang selama ini tidak terlayani oleh perbankan.

Dikutip dari Bisnis, Tigor menambahkan keputusan perusahaan untuk mengambil langkah ini lantaran startup ada yang butuh equity funding dan saatnya butuh kredit. Di satu sisi, bank dengan rambu-rambu yang harus dipenuhi, bisa memenuhi kebutuhan tersebut dengan skema ini.

Terlebih, Genesis memiliki pengalaman yang cukup dalam untuk pembiayaan skema pinjaman di Singapura, akhirnya membuat CIMB Niaga cukup percaya diri untuk menerapkannya di Indonesia.

Tigor menjelaskan pembiayaan ventura ini serupa dengan kredit. Sehingga ada tenor dan bunga, namun bakal disesuaikan dengan kriteria debitur.

Perusahaan juga memperhatikan rekam jejak startup untuk mitigasi risiko kredit bermasalah. Sebab umumnya, startup yang bergerak di teknologi ini identik dengan strategi ‘bakar uang.’

“Ini yang kami lihat juga perusahaan yang sudah siap dari sisi manajemen, suplai, permintaan, tapi sulit tumbuh karena keterbatasan dana,” jelasnya.

Dia berharap skema ini dapat dimanfaatkan untuk perusahaan berusia muda yang berhasil memperlihatkan pertumbuhan tinggi dan perlu memperpanjang ladasan kasnya guna mencapai tahap pertumbuhan berikutnya.

DailySocial belum mendapat respons tambahan dari pihak CIMB Niaga terkait alasan lebih dalam mengapa mengambil skema pembiayaan ini, juga rencana ke depannya.

Di Singapura, Genesis telah membiayai tiga startup dengan skema venture debt. Di antaranya Horangi Cyber Security, Grain, dan co-working spaceGoWork. Mengutip dari DealStreet Asia, Genesis memiliki delapan startup baru untuk dibiayai dalam pipeline-nya.

Modal ventura lainnya di Asia Tenggara dengan konsep yang sama juga dilakukan oleh InnoVen Capital. Perusahaan tersebut mengklaim telah menyalurkan kredit hingga US$500 juta untuk lebih dari 200 startup.