Kabar kurang sedap datang dari startup quick commerce di berbagai negara. Pengurangan staf secara masif, penutupan dark store (infrastruktur pemenuhan dan distribusi), penghentian bisnis di wilayah tertentu, sampai dengan berhentinya startup terkait menjadi sorotan banyak media. Startup terdampak termasuk mereka yang telah memiliki nama besar, sebut saja Gopuff, Zapp, Yango Deli, Gorillas, Geitr, Deliveroo, dan beberapa lainnya.

Di Indonesia sendiri, era quick commerce justru baru saja dimulai. Semua pemain yang ada baru memasuki tahun pertamanya. Kendati demikian, dari sisi industri sambutannya luar biasa. Lihat saja, Astro yang baru berdiri September 2021 lalu baru-baru ini membukukan pendanaan seri B, membuat dana ekuitas yang dikumpulkan perusahaan telah mencapai $90 juta atau setara 1,3 triliun Rupiah.

Pelaku industri lokal masih optimis

Kami berkesempatan berbincang dengan Co-Founder & Managing Partner AC Ventures Adrian Li untuk membicarakan hipotesisnya dalam berinvestasi ke startup quick commerce. Di Indonesia, AC Ventures adalah pendukung awal dan utama Astro.

Mereka mengidentifikasi model quick commerce ini sebagai gelombang disrupsi lanjutan dari industri ritel konsumen di Indonesia, khususnya di kota-kota tier-1 dengan populasi kepadatan tinggi.

Mengawali perbincangan, Adrian mengulas kembali tentang industri. Sebelumnya layanan e-commerce horizontal seperti Shopee, Tokopedia, hingga Blibli berhasil merajalela. Lalu, kemunculan model hybrid omnichannel seperti perusahaan ride-hailing yang bekerja sama dengan pengecer offline untuk menawarkan model Instacart/Flipkart, mengaktifkan saluran penjualan offline dan online.

Pada akhirnya kemunculan quick commerce sebagai gelombang terbaru telah diadopsi dengan cepat oleh konsumen yang turut diakselerasi oleh pandemi Covid-19.

“Dibandingkan dengan model ritel yang ada, konsep quick commerce menunjukkan peningkatan dari segi hasil penjualan serta pemanfaatan aset juga efisiensi biaya yang signifikan. Toko grosir memiliki keunggulan dalam hal pemanfaatan ruang dan pemenuhan pengiriman di sisi produktivitas penjualan. Dengan fokus pada layanan pengiriman, quick commerce juga memperluas cakupan area ke pelanggan dalam jarak 2-3 km yang kemudian berkontribusi pada peningkatan kinerja penjualan aset tetap bersama dengan produktivitas kurir,” jelas Adrian.

Dari faktor penjualan dan penghematan biaya di atas, pihaknya sangat yakin bahwa quick commerce akan menjadi game-changer dalam bisnis ritel konsumen di Indonesia.

Pandemi jadi momentum pertumbuhan quick commerce

Salah satu narasumber kami dari kalangan investor mengatakan, firmanya tidak begitu tertarik untuk ikut andil ke dalam hingar-bingar quick commerce, karena menurutnya ini adalah model bisnis yang relevan saat adanya pembatasan ketat beberapa waktu lalu.

Saat pandemi dimulai pertengahan 2020, pembatasan ketat dilakukan di mana-mana. Masyarakat mencari cara-cara baru untuk memenuhi kebutuhan sehari-hari. Layanan online marketplace dan e-grocery yang sebelumnya ada pun ramai diserbu pembeli.

Misalnya Sayurbox, menurut data internal mereka, sepanjang H2 2021 nilai perdagangan atau GMV produk premium meningkat sampai 53%. Pemain lain, Happyfresh sepanjang tahun 2020 juga mengalami peningkatan trafik transaksi sampai 10-20x lipat.

Melihat kesuksesan pemain legacy, quick commerce berusaha hadir menawarkan solusi yang lebih andal. 10-15 menit, ini adalah waktu rata-rata yang dibutuhkan para quick commerce untuk memproses dan mengantarkan pesanan kebutuhan pokok yang dipesan lewat aplikasinya. Kategori produknya pun cukup lengkap, mulai dari sayur-mayur, kebutuhan pokok (minyak, gula, dll), makanan ringan, bahkan sampai dengan daging.

Tentu di tengah pembatasan aktivitas yang digalakkan masyarakat, kecepatan dan pemenuhan ini menjadi penting, karena barang-barang tersebut terkadang dibutuhkan secara mendesak di waktu tertentu. Namun kini kondisinya sudah sangat berbeda. Covid-19 bisa dikatakan telah terkendali — di tengah vaksinasi yang semakin meluas, 97% untuk dosis pertama. Masyarakat pun mulai merasa bebas untuk beraktivitas di luar.

Kebiasaan dan tren baru masyarakat yang sempat terbentuk ketika pandemi lambat-laun mulai berubah, kembali ke masa sebelum pandemi. Salah satunya dikatakan oleh Nur, seorang rekan yang tinggal di Jabodetabek. Layanan e-grocery sangat ia andalkan ketika PPKM ditegakkan pemerintah. Namun sekarang ia memilih kembali datang ke supermarket, “Mencium langsung aroma bahan makanan dan pengalaman jalan-jalan berbelanja itu yang selama ini hilang. Dan kami senang bisa melakukannya kembali,” ujarnya.

Hal senada dikatakan Managing Partner Gayo Capital Edward Chamdani. Ia melihat bahwa pertumbuhan di sektor quick commerce sangat tergantung dari perubahan kebiasaan para pelanggan.

“Saat ini layanannya sendiri masih menyasar kota-kota tier-1, jika mereka bisa terus rutin menggunakan layanan ini dan model bisnisnya terbukti ‘sticky’ maka sektor ini akan terus bertumbuh.” ujarnya.

Analisis persaingan horizontal

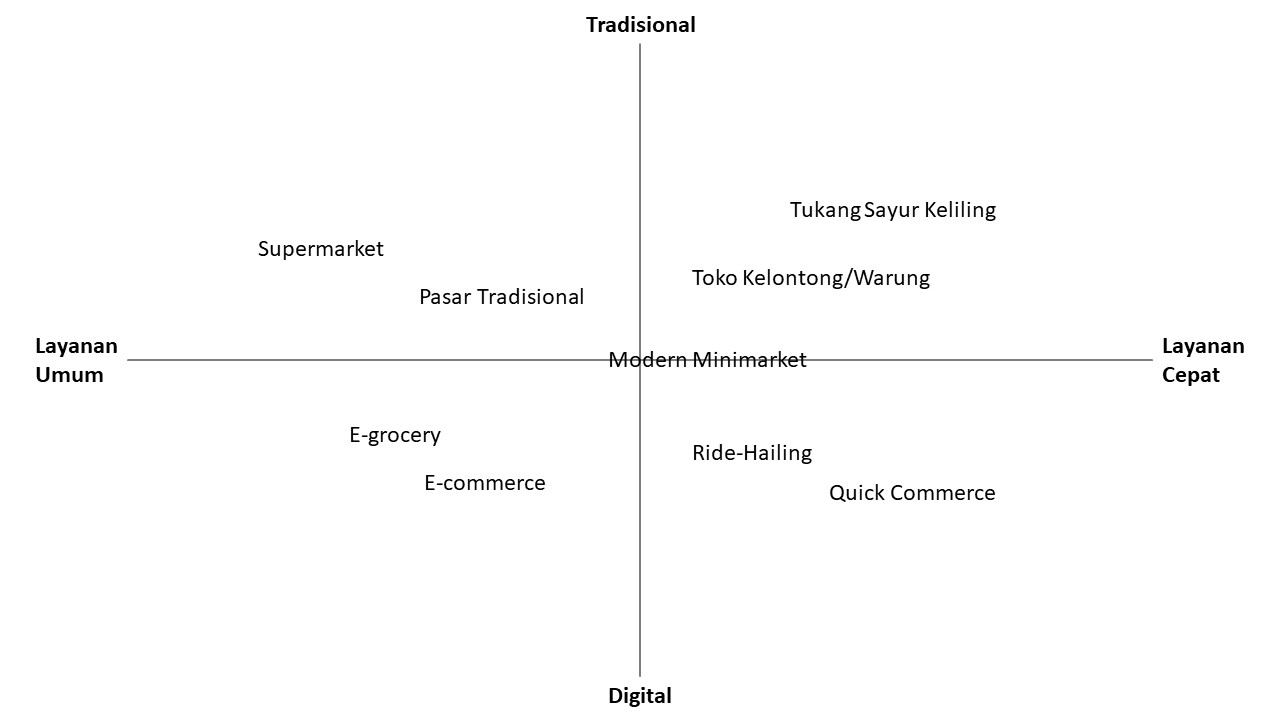

Selain tidak bisa menawarkan pengalaman yang dibawakan ritel tradisional (dan modern) — untuk beberapa orang pengalaman ini lebih dari sekadar kecepatan berbelanja—platform quick commerce sebenarnya juga bersaing dengan beberapa pemain sekaligus. Sebut saja dengan minimarket yang saat ini bisa dijumpai di berbagai titik strategis (plus dilengkapi aplikasi pesan-antar), toko kelontong, tukang sayur keliling, sampai layanan digital yang sudah ada sebelumnya.

Produk FMCG dan makanan segar memang menjadi komoditas yang dikonsumsi semua kalangan, di manapun mereka berada. Sementara yang hendak digarap oleh quick commerce adalah konsumen di kota metropolitan. Segmen rumah tangga berpenghasilan menengah ke atas diprediksi menjadi pendorong pertumbuhan bisnis ini, terutama mereka yang memilih kenyamanan dan belanja cepat pada produk habis pakai.

Mereka belum menyasar segmen lain yang biasa berbelanja produk terkait, contohnya ke orang-orang yang mengandalkan asisten rumah tangga. Pun demikian penetrasi di luar metro, masih belum dilakukan. Ada satu pemain yang bermain di tier-2, yakni Radius, namun dari informasi sumber yang kami dapat, penetrasi layanannya belum mendapatkan traksi yang berarti membuat mereka masih bermanuver dalam “stealh mode”.

Hal ini juga sebenarnya menjadi antisipasi yang dilakukan startup e-grocery Titipku. Sebelumnya mereka fokus memulai bisnis dari daerah Yogyakarta, namun karena untuk mengejar pertumbuhan mereka menutup layanan yang di daerah, lalu fokus ke Jabodetabek.

Venture Capitalist Eddi Danusaputro berpendapat, sebenarnya infrastruktur e-grocery modern justru dibutuhkan di kota lapis dua.

“Menurut saya, bisnisnya [quick commerce] akan feasible tapi harus diubah sedikit. Kalau di tier 1, mungkin supply dan demand-nya sudah kuat. Hal ini belum tentu berlaku di tier 2 dan tier 3. Satu hal yang harus diperhatikan adalah path to profitability, dari masing-masing tier berbeda tapi harus tetap ada. Ini akan menentukan waktu yang tepat untuk ekspansi.”

Secara global, menurut laporan Research and Market, ukuran pasar untuk quick commerce ini telah mencapai $25 miliar di tahun 2020 dan akan bertumbuh sampai dengan $72 miliar di tahun 2025. Di sisi lain, berdasarkan laporan Euromonitor, ukuran pasar yang mencakup sembako, toko serba ada, supermarket, dan pasar induk di Indonesia dilaporkan mencapai $97 miliar pada tahun 2020. Di sisi lain, kota tingkat 1 mewakili setidaknya seperempat pasar.

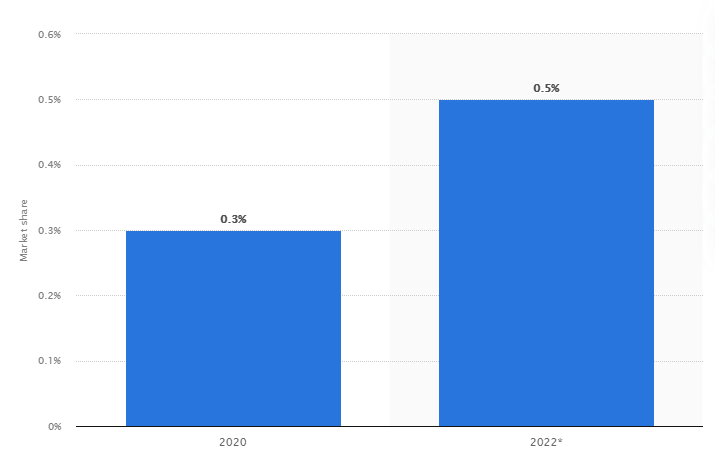

Co-Founder & CEO Astro Vincent Tjendra mengklaim, ruang pertumbuhan layanan quick commerce di kota besar masih sangat luas. Terlebih penetrasi e-grocery dinilainya baru sekitar 0,4% dari total penetrasi e-commerce di Indonesia. Artinya, ini menjadi sebuah momentum untuk mengevaluasi peluang-peluang baru.

Optimisme senada disampaikan Co-Founder & CEO Bananas Mario Gaw. Ia mengatakan, “Layanan quick commerce masih terbilang baru di Indonesia. Namun, kami melihat adanya peluang sangat besar pada groceries market ini terutama mengingat besarnya populasi masyarakat Indonesia dan besarnya pasar untuk barang kebutuhan sehari-hari yang belum tergarap. Sejak awal berdiri, kami ingin menciptakan pengalaman berbelanja yang menyenangkan bagi konsumen kami dan terus melakukan inovasi dalam memberikan pelayanan sesuai dengan kebutuhan mereka”

Arah perkembangan quick commerce di Indonesia

Tidak hanya Astro, kini pasar quick commerce turut diramaikan sejumlah pemain lainnya, termasuk Bananas, AlloFresh (bentukan Bukalapak dan CT Corp), hingga Radius yang fokus di pasar luar Jakarta. Sementara pemain legasi juga mulai mendirikan unit yang sama, seperti Sayurbox lewat SayurKilat, Tokopedia dengan Tokopedia Now, sampai Grab via GrabMart Kilat.

| Startup | Pendanaan Terakhir | Total Pendanaan | Investor |

| Astro | Seri B | $90 juta | Accel, Tiger Global AC Ventures, Global Founders Capital, Lightspeed, Sequoia Capital India, dll. |

| AlloFresh | Corporate Joint Venture | $70 juta | PT Trans Retail Indonesia (bagian dari CT Corp), Bukalapak, dan Growtheum Capital Partners |

| Bananas | Pendanaan Awal | ~$1,5 juta | East Ventures, SMDV, Arise, Y Combinator, dll. |

| Radius | Pra-Awal | ~500 ribu | Y Combinator |

Mengambil salah satu studi kasus bisnis quick commerce di Indonesia dalam mengoperasikan layanannya. Untuk menghadirkan proses pengiriman cepat, Bananas mengandalkan hub mikro berbasis teknologi (dark stores) dalam menjalankan bisnisnya. Dark stores ditempatkan di berbagai lokasi strategis mendekati area pemukiman yang memungkinkan mitra pengemudi untuk mengantarkan produk pesanan kepada pelanggan secara instan.

Selain itu, mereka juga berkolaborasi langsung dengan berbagai brand principal untuk menghadirkan berbagai pilihan produk. Fokus terhadap penggunaan data menjadi salah satu kekuatan yang dihadirkan penyedia quick commerce untuk menghadirkan value untuk mitra penyedia produknya tersebut. Data ini penting untuk mempelajari perilaku serta kebutuhan konsumen demi menjaga akurasi level stok produk.

Kondisi tersebut membuat pada startup quick commerce membutuhkan modal tidak sedikit untuk debut dan mengakselerasi bisnisnya. Seperti yang disampaikan Bananas, bahwa pendanaan awal yang didapat akan difokuskan untuk mendorong perkembangan bisnis dan membangun lebih banyak dark stores yang akan menyediakan berbagai macam pilihan produk.

Disrupsi ritel FMCG

Cerita menarik lainnya datang dari Astro. Disampaikan hingga Mei 2022, pertumbuhan yang dicatatkan perusahaan telah mencapai 10x lipat dengan efisiensi pengiriman yang lebih tinggi ke pelanggan. Mereka telah mengoperasikan dark stores di 50 titik di Jabodetabek dengan 1.500 SKU produk, mempekerjakan lebih dari 200 staf.

Melalui aplikasinya, selain menyuguhkan UI/UX yang sangat sederhana, Astro juga berusaha memberikan pengalaman belanja yang lebih dipersonalisasi. Bahkan jika ada item yang tidak sesuai pesanan, fitur pelaporan di aplikasi juga disediakan untuk melakukan penggantian produk dalam waktu maksimal 15 menit.

Hal lain yang juga menarik adalah, kini Astro mulai mengembangkan produk private label. Mereka memulai dengan produk minuman dan makanan siap santap, di antaranya aneka kopi dan roti. Ini menarik, karena ritel modern juga melakukan hal serupa untuk pemenuhan barang konsumsi sekali pakai — contohnya Indomaret juga memproduksi air mineral sampai tisu dengan brand milik mereka sendiri. Diyakini juga bahwa strategi ini dapat menghadirkan unit ekonomi yang signifikan.

Pengalaman akan kecepatan yang ditawarkan oleh quick commerce jelas menjadi proposisi nilai tersendiri. Selain itu, dengan perputaran produk yang cepat dan akuisisi kanal pembelian masyarakat memungkinkan bisnis ini mendapatkan keuntungan potensial dari setiap penjualannya. Faktanya, di kancah global selama pandemi quick commerce mengalami pertumbuhan pendapatan hingga 50%.

Tantangan bagi pelaku quick commerce di Indonesia adalah menyeimbangkan pertumbuhan dan cash burn dalam proses merumuskan resep yang tepat untuk skalabilitas. Oleh karena itu, model bisnis memerlukan perhatian yang mendetail pada sisi logistik operasi dan pengadaan, pembangunan merek, dan kontrol kualitas.

Tanggapan pelaku e-grocery

Dalam sebuah kesempatan temu media, Managing Director HappyFresh Indonesia Filippo Candrini memberikan komentar terkait quick commerce yang mulai menjadi tren pasar dan terkesan segera menggantikan peran platform e-grocery.

“Berdasarkan pengalaman kami dalam pengamatan terhadap perilaku konsumen e-grocery, kami mengetahui bahwa sebagian besar konsumen merencanakan pembelanjaan dengan memilih beragam produk dari berbagai kategori dan menyimpannya di keranjang belanja,” ujarnya.

Sebagai antisipasi, HappyFresh mengembangkan layanan Supermarket Online agar bisa menampung lebih banyak SKU di toko virtual. Jumlah ini cenderung lebih besar dari kapasitas dark stores quick commerce – dengan waktu pengiriman hanya dalam 30 menit atau pada jam-jam tertentu sesuai preferensi pengguna (untuk layanan full-weekly grocery basket).

“Dengan demikian, kami mencegah risiko kerusakan bahan makanan atau membahayakan keselamatan mitra pengemudi pengiriman kami,” tambah Filippo.

Dari hipotesis tersebut, HappyFresh masih meyakini bahwa model yang diusung sekarang adalah yang paling relevan dengan kebutuhan pasar. Dan pada akhirnya fokus ke kualitas produk akan menjadi kunci utama kebertahanan layanan e-grocery. Dengan kata lain, HappyFresh tidak akan turut andil dalam hingar-bingar quick commerce dulu.

Peluang ekspansi di luar kota metro

Sementara pasar e-grocery Indonesia bertumbuh pesat disokong oleh pandemi, potensi ini belum tergarap sepenuhnya mengingat masih banyak area di luar kota metropolitan yang masih belum merasakan dampak dari kemudahan dan kecepatan pengiriman yang ditawarkan layanan quick commerce.

Dalam upaya penetrasinya sendiri, tantangan hadir dari berbagai sisi, di mana timbul kelangkaan penyedia online, lalu melambungkan biaya layanan serta proses pengiriman yang memakan waktu berhari-hari. Pada akhirnya, keterbatasan ini memaksa pelanggan untuk memilih yang “lebih efisien”, yaitu supermarket offline.

Tentunya tidak mudah menggambarkan potensi yang dimiliki ketika solusi ini bahkan belum menjangkau bagian masyarakat yang lebih besar. Prediksi pertumbuhan layanan quick commerce saat ini masih sangat bergantung pada inklusivitas dari perkembangan digitalisasi yang terjadi di Indonesia.

Meskipun begitu, digitalisasi ritel tradisional di Indonesia tetap berlangsung. Pasar grosir di Indonesia disebut telah bertumbuh hingga $207 miliar. Sekitar 70% dari total tersebut datang dari area pedesaan. Fakta ini menciptakan optimisme di sektor ini untuk bisa berkembang bahkan 5x lipat dalam lima tahun ke depan.

Sementara kota tingkat 1 akan menjadi ranah pertumbuhan layanan quick commerce, Adrian mengungkapkan proyeksinya terkait ekspansi layanan ini, “Kami percaya bahwa distribusi berbasis agen atau B2B2C model akan menjadi solusi yang tepat untuk kota tingkat 2-3 karena mereka menjembatani kesenjangan antara kesiapan teknologi dan biaya logistik jarak jauh yang akan diperjuangkan oleh perdagangan cepat menguntungkan khususnya di daerah yang kurang padat.”

Masa depan layanan quick commerce ini sendiri terkait erat dengan demokratisasi pertumbuhan ekonomi yang telah dialami Indonesia beberapa tahun terakhir, semakin meningkat oleh pergerakan modal politik negara. Tidak hanya redistribusi ekonomi namun penetrasi layanan ini ke area pedesaan juga bisa menciptakan redistribusi talenta, dengan lebih banyak pekerja kerah biru dan talenta teknologi tidak lagi harus mencari peluang kerja berkualitas di kota-kota tingkat 1.

–

Kristin Siagian berpartisipasi dalam penulisan artikel ini.